Por Dr.C Juan Triana Cordoví,OnCuba

Foto: Kaloian.

Como el de los médicos, el trabajo de algunos economistas es, en esencia, examinar un cuerpo con determinados padecimientos; identificarlos, encontrar sus causas valiéndonos de la experiencia y de algunos análisis e instrumentos a veces sofisticados para luego recetar remedios con un método específico para su administración. Como los médicos, los economistas no atendemos enfermedades, sino enfermos.

En breve terminará 2023. En breve tendremos información sobre cómo ha sido este año. No obstante, es posible adelantar algunas ideas al respecto y mirar el camino a seguir.

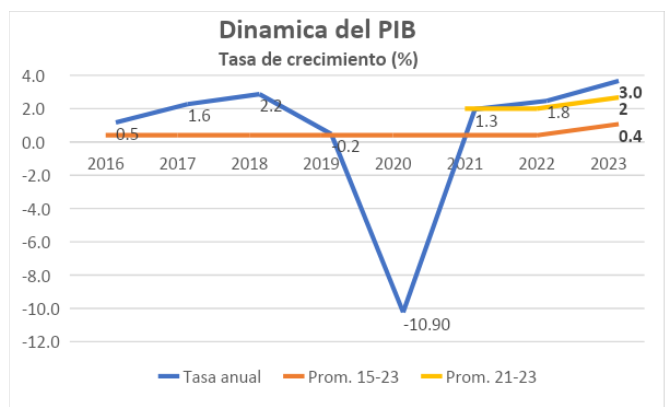

En cuanto a la dinámica de crecimiento del PIB, lo que más llama la atención es la ausencia de información pública sobre el comportamiento trimestral de este, porque en lo común del comportamiento informativo oficial, ha sido costumbre que la ausencia de información oficial pública corresponda con resultados no deseados. En este caso se traduciría en un crecimiento por debajo de lo planeado o en resultados que regresan la tasa de crecimiento del PIB a números rojos.

Fuente: ONEI, Anuario Estadístico de Cuba. Cap. 5 y estimaciones del autor.

Lo que los datos demuestran es que en los últimos dos años la recuperación ha sido moderada. Lo que la proyección que aparece en la gráfica de arriba dice es que, asumiendo que este año la economía crezca a una tasa del 3 %, el promedio de crecimiento del PIB de estos últimos tres años apenas alcanzaría al 2 %.

De mantenerse esa tasa promedio anual, de aquí a siete años, en 2030, se alcanzaría un ingreso por habitante solo 14 % (697 CUP) mayor que este año que termina. Es algo que parece insostenible sociopolíticamente, en especial si tenemos en cuenta las tendencias de la inflación.

Si se atiende a las informaciones hechas públicas sobre los diferentes sectores de la economía, a los prolongados cortes de energía, a la permanencia de restricciones muy fuertes, a la importación y al incumplimiento del pronóstico de crecimiento del turismo, es poco probable que se alcance el propósito de crecer al 3 % en 2023.

Desde la perspectiva macroeconómica, los factores que teóricamente pueden contribuir al crecimiento del producto se pueden ubicar en dos grupos: aquellos que dependen de recursos internos y aquellos recursos externos que pueden ser captados por el país.

La formación bruta de capital y la inversión nacional son esas fuentes internas. La tasa de formación bruta de capital (15,8 promedio entre 2019 y 2024) y la tasa de inversión como proporción del PIB (9,5 promedio anual entre 2017 y 2024) presentan comportamientos muy discretos. En ambos casos no alcanzan los niveles que se necesitan. De otra parte, las fuentes de las cuales se nutren: el ahorro interno, no parece políticamente factible incrementarlo a expensas de reducir aún más el consumo.

Ingreso por exportaciones, inversión extranjera, créditos externos y remesas. Todas estas fuentes externas están menguadas. Dependen de factores externos sobre los cuales parece en extremo difícil actuar, como el bloqueo norteamericano, la evolución y tendencias del comercio mundial y la existencia de conflictos armados en varias regiones del planeta.

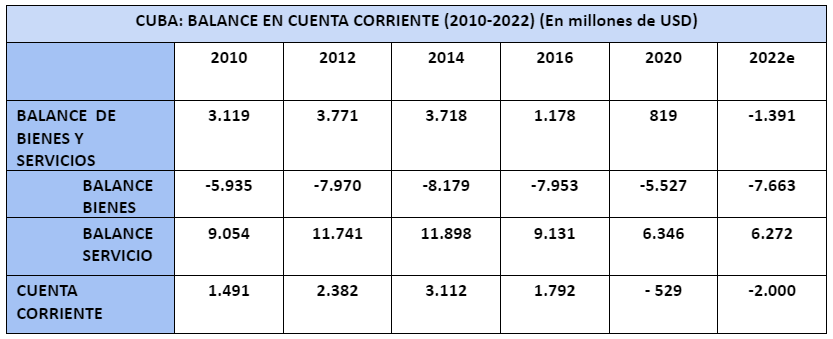

En el caso de los ingresos por exportaciones, el balance de bienes sigue siendo negativo y el balance en cuenta corriente tanto en 2021 como en 2022 se estima sea negativo, lo que reduce sustancialmente las fuentes de financiamiento.

Fuente: Cálculos a partir de ONEI (varios números) 2010-2022, y EIU (Oct. 2021) para 2022.

Tomado de: Romero G. : “Coyuntura económica internacional y el sector externo en Cuba”. Presentación en el Seminario Anual del Centro de Estudios de la Economía Cubana, Nov. 21 y 22, 2023.

La captación de inversiones extranjeras se estima que no rebasó los 600 millones en 2020 y 2021. Es probable que en 2022 las cifras de inversión extranjera ejecutada hayan mejorado, pero aun duplicándose estarían muy alejadas de las necesidades reales, que hoy deben ser mayores que aquellos 2 500 millones anuales que años atrás se entendía necesarios para crecer al 5 %.

La retención de dividendos a las compañías inversionistas extranjeras, así como las distorsiones macroeconómicas y la dinámica de la inflación actúan como un desincentivo y agrega un efecto disuasorio más sobre las intenciones de nuevas propuestas de inversión, menguadas ya por las

leyes extraterritoriales del Gobierno de Estados Unidos.

Mientras, el acceso a créditos externos está limitado por la capacidad de pagos (el servicio de la deuda alcanza prácticamente la totalidad de los ingresos por exportaciones de bienes) y por el alto

riesgo país que supone Cuba.

Foto: MRS.

Si bien considerando el PIB a la tasa de un peso cubano equivalente a un dólar los niveles de endeudamiento de Cuba (deuda/PIB) no parecen alarmantes, si se utiliza la tasa de cambio adoptada con la

Tarea Ordenamiento, la cual deflactaría el producto, los resultados serían drásticamente diferentes. De cualquier forma, de lo que se trata es de la capacidad de pago muy limitada del país y de la demora en provocar cambios estructurales que eviten caer continuamente en ciclos de endeudamiento.

Las remesas, una fuente de crecimiento tradicional, se han visto reducidas y hoy se estiman en menos de 1 500 millones de dólares de Estados Unidos1. La estructura de los destinos ha cambiado desde su concentración casi absoluta en demanda de bienes finales hacia pequeñas inversiones en el sector no estatal.

Los débiles flujos de capital externo y las dificultades para acceder a crédito externo, indican que para el corto y mediano plazos el esfuerzo interno es decisivo. Ello compromete el futuro, pues reduce las posibilidades de crecimiento vía modernización del sistema empresarial cubano.

La empresa estatal, responsable del 80 % del PIB, y de más del 70 % de las exportaciones, enfrenta retos muchas veces desproporcionados y continuamente se le extrae una parte decisiva de la riqueza que produce.

Si se tiene en consideración el aporte por la inversión y el pago de impuestos, a este actor, el decisivo según todos los discursos, se le extrae el 73 % de sus ingresos entre impuestos y aporte por el rendimiento de la inversión, incluso cuando en ocasiones los activos correspondientes por los que debe “aportar” estén más que depreciados y amortizados.

Caballos de coche para paseo de turista en La Habana. Foto: Kaloian.

Quiere decir que a las empresas estatales solo les queda alrededor del 27 % de sus ingresos, de los cuales la mitad debe ser distribuida entre sus trabajadores; mientras que cualquier esfuerzo de inversión, modernización, investigación e innovación debe ser solventado con el 13 % restante. Es otra de las razones que explica el deterioro del sistema empresarial estatal. La escasa y mal regulada competencia entre las empresas estatales es otro factor que explicaría estos resultados.

Desde la perspectiva microeconómica, temas como la eficiencia y productividad del sistema empresarial estatal vuelven a aparecer como factores que influyen de forma negativa en las aspiraciones de crecimiento. Por ejemplo, solo 56 empresas (2,3 % del total de empresas estatales) concentran el 80 % de las utilidades y 587 empresas (24,5 % del total) se encuentran en pérdidas o con rentabilidad por debajo de los dos centavos2.

Según el

Anuario Estadístico de Cuba 2022, el aporte de las empresas estatales a los ingresos del presupuesto se elevó desde los 21 782,7 millones en 2021 (13,4 % de los ingresos no tributarios) hasta los 27 231,1 millones en 2022 (21,9 % de los ingresos no tributarios); esto significa un incremento de un año a otro del 25 %.

No obstante, el aporte de las empresas solo alcanzó a ser el 10,7 % de los ingresos brutos totales. Comparado con el déficit fiscal, el aporte cubre el 38,6 % del mismo. Extraerle un 10 % más a las empresas estatales elevaría esa cobertura hasta 42,5 % del déficit; o sea, unos 4 puntos porcentuales más. Si bien las urgencias de corto plazo parecen empujar hacia esa decisión, resulta obligado preguntarse si empobrecer a las empresas estatales aún más es conveniente desde la perspectiva del crecimiento económico.

.

Foto: Kaloian.

Las instituciones extractivas son, a no dudarlo, una de las causas del empobrecimiento de los países. En Cuba esta ha sido una práctica totalmente “natural”, por una combinación de tradición y necesidad. El “rentismo” que dichas instituciones refuerzan no resuelve la coyuntura y siempre compromete la capacidad de crecer. Ambos constituyen incentivos negativos a la intención de invertir y consolidan la cultura de la ineficiencia que hace pagar altos costos a aquellas empresas que son eficientes y productivas, y premia a aquellas otras que no lo son.

De una parte, una base fiscal relativamente pequeña que obliga a elevar la carga fiscal a los contribuyentes y reduce el ingreso disponible, parte del cual debería ser invertido; de otra, necesidades de que el Estado asuma una fracción importante, aunque decreciente, de la satisfacción de necesidades de los ciudadanos y ciudadanas, los cuales no alcanzan a satisfacer con sus ingresos personales una parte cada vez más creciente de sus necesidades. Todo ello hace del manejo presupuestario un ejercicio de “estática milagrosa”.

Sin duda, incrementar los ingresos fiscales debe ser parte de un programa de estabilización macroeconómica, pero se convierte en procíclico si ese incremento se produce vía incremento de la carga fiscal a los que producen la riqueza.

De otra parte, reducir el gasto se convierte en una suerte de ejercicio de ingeniería política que pasa por eliminar el subsidio a determinados productos y empresas, algo que parecería demasiado costoso políticamente.

Foto: Kaloian.

Sin embargo, la propia historia económica de nuestro proceso de reformas demuestra que dejarlo de hacer resultará más costoso en términos de crecimiento económico, en especial si atendemos a los niveles de eficiencia y productividad que se alcanzan tanto en el sistema empresarial estatal de la economía, así como al exceso de personas (burocracia que muchas veces se convierte en una de las principales causas de la “resistencia destructiva”) y al mal aprovechamiento de la jornada de trabajo en el sector presupuestado.

Si se atiende a la estructura de las entidades, hoy existen más entidades en el sector presupuestado que en el sector empresarial estatal y más empleados en aquel sector que no produce bienes ni servicios comercializables que en el que produce dichos bienes y servicios.

No se discute para nada la necesidad de mantener vivas aquellas actividades que han constituido los pilares de nuestro proceso, en lo fundamental educación y salud y el acceso gratuito a esos servicios. Se trata, por el contrario, de mejorar la asignación de los recursos y elevar la eficiencia en su utilización eliminando los bolsones de ineficiencia oculta y explícita.

La propia estructura de las empresas estatales, donde predominan aquellas que se dedican al comercio (entre comercio, servicios empresariales e inmobiliarias y restaurantes y hoteles se concentra el 40 % de las 2 388 empresas estatales existentes en junio de 2023), demuestra la necesidad de que la reforma produzca cambios cualitativos que no deberían demorar mucho más.

Foto: Kaloian.

Pero la reforma, programa de estabilización incluido, requiere de recursos en términos monetarios. Los flujos de recursos, los internos y los externos necesitan de un ambiente de negocios que genere confianza. Entre las medidas que se podrían evaluar algunas requieren de una secuencia determinada, de un orden preestablecido, pero también algunas de ellas pueden ejecutarse en paralelo.

Sin pretensión de trazar ningún tipo de programa, listo más abajo algunas de las que muchos economistas cubanos han estado recomendando durante más de diez años:

Medidas que generarían confianza, mejorarían el ambiente de negocios y contribuirían al crecimiento y a la estabilidad macroeconómica:Negociar y pagar la deuda (incluyendo los dividendos retenidos a inversionistas extranjeros) utilizando para ello, entre otros, activos nacionales en diferentes tipos de opciones.

- Facilitar los negocios con capital extranjero y capital nacional: Reducir los tiempos de aprobación. Adoptar la práctica de que el silencio prolongado de la respuesta se convierte automáticamente en la aprobación del negocio. Reducir sustancialmente el “poder” de los ministerios en los procesos de aprobación de nuevos negocios entre empresas estatales y no estatales, ya sean nacionales o extranjeras. Permitir a los gobiernos locales la aprobación de negocios con capital extranjero y nacional hasta determinado monto, sobre la base de nuevas regulaciones que garanticen el carácter público y la transparencia de los mismos.

- Promover la radicación en el país de fondos de inversiones e instituciones financieras no bancarias y de una banca de fomento agrícola e industrial nacional con participación nacional y foránea.

- Promover la creación de Zonas Especiales de Desarrollo en varias provincias con las mismas ventajas fiscales y arancelarias que las que tiene hoy la Zona Especial de Desarrollo de Mariel, bajo la jurisdicción de los gobiernos provinciales y directamente subordinadas al Consejo de Estado.

- Adoptar a la mayor brevedad un régimen cambiario que devuelva la confianza en el CUP y en el sistema bancario nacional que facilite, en el corto plazo, la adquisición de los insumos imprescindibles para elevar la producción y la oferta de productos alimenticios.

- Reducir aún más la lista de actividades prohibidas al sector no estatal.Permitir el desempeño de actividades profesionales siempre que se garantice la prestación, por los prestadores, de esos servicios en el sector público.

- Reintroducir el año de exención fiscal a los nuevos emprendimientos, ya sean mipymes, cooperativas o proyectos de desarrollo local.

- Eliminar la “orientación” de la limitación de los objetos sociales de las Mipymes.

- Otorgar a los proyectos de desarrollo local la condición de “persona jurídica”.

- Conceder incentivos fiscales, arancelarios y cambiarios a aquellas empresas (estatales, no estatales y extranjeras) que se dediquen a la producción de alimentos, en especial a aquellas que promuevan encadenamientos productivos directos con el sector agropecuario cubano.Permitir/fomentar que los recursos de la cooperación internacional y los proyectos asociados pueden ser desarrollados bajo relaciones directas entre el sector cooperativo y privado sin intermediación de las empresas agropecuarias estatales.

- Expropiar a los ministerios de sus empresas.Someter al subsistema de empresas estatales agropecuarias a un profundo proceso de redimensionamiento de sus funciones y de su tamaño. Ampliar el tiempo de la concesión de tierras en usufructo y las garantías legales para la sucesión.Aplicar penalidades altas y progresivas a quienes mantienen tierras incultas. Retornar una parte de la propiedad de la tierra a quienes realmente la trabajan, los pequeños agricultores cubanos. Incentivar las cadenas cortas de suministros y comercialización de productos agropecuarios.

- Fusionar ministerios y reducir los aparatos ministeriales (activos y personas) a lo estrictamente necesario y someterlos a una restricción presupuestaria fuerte, que debe ser revisada cada año.

- Reducir los aparatos burocráticos del sector presupuestado (activos y personas)

- Cambiar radicalmente la asignación de las inversiones que el Estado financia hacia los sectores y las empresas (estatales y no estatales) que producen alimentos.

- Generar proyectos y programas (fondos de inversiones, por ejemplo) que permitan potenciar el impacto de al menos una parte de las remesas en el sector productivo, en servicios fundamentales (como la economía del cuidado) y en el mejoramiento del fondo de viviendas del país3.

- Acelerar la transición del subsidio generalizado a los alimentos al subsidio a personas, con prioridad para los pensionados4 sin amparo filial..

La falta de integralidad, coherencia, consistencia y secuencia adecuada han sido debilidades repetidas de este proceso de reforma/actualización/modernización/transformación en el que llevamos desde 1993, o quizá incluso un poco antes. Sería útil aprender de estos últimos treinta años.

Decir qué hacer es mucho más fácil que encontrar cómo hacerlo; es una verdad irrefutable. Pero esperar a que todo esté “garantizado” en un mundo plagado de incertidumbres a corto y mediano plazo, no parece una buena opción.

Es cierto que estamos en el peor de los momentos; es cierto que el cerco que las administraciones estadounidenses han tejido está bien urdido; es cierto que no existen todos los recursos que se necesitan, ni materiales ni humanos; es cierto que la sensibilidad política hoy es muy alta; es cierto que parte de lo que hay que hacer no tiene garantías probadas de que tendrá todo el éxito que se necesita. Se hace camino al andar, dijo una vez el poeta.

También es cierto que subordinar lo que se necesita hacer a las veleidades de las administraciones de Estados Unidos no parece la mejor opción. Abstenerse de hacer lo que se necesita por temor al costo político solo hará mayor ese costo en el futuro inmediato, aun cuando el riesgo que se corre sea alto mientras que el éxito no está asegurado.

Peor es la inercia. Condicionar la profundidad de la reforma a intereses sectoriales o personales, utilizar conceptos arcaicos y extemporáneos para justificar actitudes conservadoras que han conducido en un sentido diametralmente opuesto al de la prosperidad que todos nos afanamos por alcanzar y que es un componente decisivo de la visión de país.

Se puede, siempre se ha podido. Echemos a andar.

Notas:

1. Romero G. : “Coyuntura económica internacional y el sector externo en Cuba”. Presentación en el Seminario Anual del Centro de Estudios de la Economía Cubana, Nov. 21 y 22, 2023.

2. Blanco H. “Una mirada al sistema empresarial estatal”. Seminario Anual del Centro de Estudios de la Economía Cubana 2023. Noviembre 21 y 22 de 2023.

3. “37 % del fondo habitacional en estado regular o malo. Plan de Viviendas iniciado en 2019 con un cumplimiento de 12 %”. Odriozola S. “Panorama social, más allá de la coyuntura”. Seminario Anual del Centro Estudios de la Economía Cubana, 21 y 22 de noviembre de 2023.

4. El “44% de los pensionados recibe pensión mínima (1 528 CUP)”. Odriozola S. “Panorama social, más allá de la coyuntura”. Seminario Anual del Centro Estudios de la Economía Cubana, 21 y 22 de noviembre de 2023.