La devaluación del peso cubano no es una maniobra monetaria: ¿ofrece Vietnam alguna lección?

Mucho se ha hablado recientemente sobre la eventual unificación de la tasa de cambio en Cuba, pero muy poco se dice sobre el valor específico que pudiera alcanzar esa tasa. No obstante, generalmente se acepta el vaticinio de una devaluación del peso cubano (CUP) en relación con su actual tasa de cambio oficial.

Varios economistas parecen considerar la posibilidad de que la cotización de una tasa de cambio unificada se ubique en algún punto intermedio entre la tasa oficial vigente de 1 USD = 1 CUP y la tasa de CADECA de 1 USD = 24 CUP. Otros economistas han aconsejado mantener más de una tasa de cambio, pero aplicando una devaluación en el caso de la tasa oficial. 1

Hay dos ausencias importantes en el debate público sobre el tema en Cuba. En primer lugar, no existe consenso sobre la estimación del posible valor de una tasa de cambio unificada. En varios textos publicados en meses recientes, se mencionan diversas cifras para la tasa de cambio, pero –hasta donde conozco- estas no representan estimaciones apoyadas en una modelación de datos.

Algunas de esas cuantificaciones se derivan de valores deseables en el marco de determinadas propuestas de devaluación compensada, por ejemplo, la tasa de 1 USD = 15 CUP en la propuesta de Humberto Pérez 2. En otros casos expresan una cuantificación arbitraria, por ejemplo, la tasa de 1 USD = 5 CUP sugerida por Rogelio Torras Rodríguez y Juan M. Ferran Oliva, aunque en este caso no se trataría del valor de una tasa unificada sino de la cuantificación una tasa oficial devaluada –respecto al nivel actual- que coexistiría con otras tasas de cambio. 3

Por otra parte, un autor como Jorge Barrera parece inclinarse por la adopción de una tasa única lo más cercana posible al valor de la tasa de CADECA, aunque aclara que ello “no significa que obligatoriamente ambos tipos de cambio (CADECA e interempresarial) tengan que ser, en nuestras condiciones, iguales en todo momento”. De hecho, Barrera considera que “precisar en estos momentos cual sería el tipo de cambio único de equilibrio es prácticamente imposible”, de ahí que las cuantificaciones que menciona en su propuesta (25 a 1, 15 a 1 y 5 a 1) cumplen solamente la función de ponderar datos de partida que se utilizan en una modelación de coeficientes de ajustes de precios. 4

La segunda ausencia en el debate es que apenas parece haberse considerado la posibilidad de que la nueva tasa unificada pudiese significar una devaluación del CUP no solamente respecto a la tasa oficial de 1 X 1 sino también una devaluación respecto a la tasa de CADECA. Es decir, por lo general no parece asumirse que la tasa unificada pudiera ser de 1 USD = 30 CUP, o de 1 USD = 50 CUP, por ejemplo.

¿Cómo cuantificar la tasa de cambio?

Existen diferentes modelos para cuantificar la tasa de cambio. Esas variantes de modelación no son excluyentes y todas incluyen procedimientos de cálculo que involucran una serie de datos de la economía real. Lo que sigue a continuación es una visión general muy simplificada de este asunto.

Queda claro que, en muchos países, el valor de la tasa de cambio lo establece el mercado, incluyendo -en ocasiones- las intervenciones que hacen los bancos centrales en dichos mercados. Los modelos sirven entonces no tanto para determinar el valor de las tasas, algo que hace esencialmente el mercado, o la combinación del mercado y la intervención estatal.

Los modelos sirven, sobre todo, para informar el proceso de las políticas económicas. Permite estimar si la moneda nacional se encuentra devaluada o sobrevalorada respecto a otras monedas. En función de los objetivos de la política económica, pudiera producirse una intervención de las autoridades económicas, o tal intervención quizás pudiera no ocurrir. Por ejemplo, en ocasiones se mantiene de manera intencional la moneda nacional subvaluada para favorecer la competitividad de las exportaciones y para apoyar la sustitución de importaciones.

Son conocidos los llamados cinco modelos “tradicionales” para determinar el valor de las tasas de cambio. Se basan en la identificación del punto de equilibrio entre dos economías, lo que permitiría calcular el valor “racional” de la tasa de cambio. 5

Según el modelo que se adopte, el equilibrio se basaría en la relativa valoración de mercancías, el nivel relativo de inflación, el nivel relativo de tasas de interés, y otras variables. Cada uno de los modelos opera sobre la base de supuestos específicos.

Los cinco modelos son:

- Paridad del poder de compra (precio relativo de mercancías)

- Enfoque de cartera balanceada (precio relativo de activos financieros)

- Enfoque de tasa de interés (precio relativo de tasas de interés real)

- Enfoque monetario (precio relativo del dinero)

- Enfoque de balanza de pagos (balance de las cuentas corriente y de capital de la balanza de pagos)

Ese listado refleja una de las posibles opciones de clasificación. En realidad, existen diferentes variantes para nombrar esos modelos y para agruparlos en subconjuntos. Un elemento común entre ellos es que son modelos que consideran que los movimientos de las tasas de cambio se encuentran determinados por los llamados macro-agregados, es decir, factores económicos que funcionan a nivel de la macroeconomía.

Para algunos especialistas, lo anterior establece limitaciones para esos modelos pues esos especialistas opinan que tales modelos no consideran la importancia de los procesos micro estructurales en el funcionamiento de los mercados de valores.

En ese sentido, han aparecido nuevos modelos, entre ellos el modelo de “orden del flujo”, que subraya los nexos entre la transmisión de información y las tasas de cambio. 6

¿Por qué el debate público en Cuba no exhibe una cuantificación “modelada” de la tasa de cambio unificada?

En el contexto del debate actual sobre la economía cubana -al menos desde 2012- no he podido localizar un texto publicado que haya utilizado uno o varios de estos modelos para cuantificar una eventual tasa unificada de cambio. Pudiera existir, pero no lo conozco.

Me refiero a lo que se publica de manera “abierta” en Cuba. Es plausible asumir, pero no puedo afirmar, que las entidades gubernamentales que se ocupan del tema en el país hayan estimado el valor posible de la tasa de cambio unificada mediante una modelación. La capacidad técnica para hacerlo existe en esas instituciones y en la academia cubana. Pudieran haber participado en el proceso no solamente especialistas de esas entidades sino también académicos. Quizás hayan colaborado expertos extranjeros.

Lo que me interesa destacar es que la falta de una cuantificación de la tasa de cambio unificada ha podido haber limitado el alcance y la precisión de los análisis y propuestas que alimentan el debate público actual sobre la unificación monetaria y cambiaria, así como las propuestas para reducir posibles riesgos y para reforzar eventuales impactos positivos.

He comentado en un texto anterior que la estimación del valor de una tasa de cambio unificada es importante para poder hacer una discusión adecuada sobre la dimensión de los subsidios a la alimentación en Cuba, así como respecto a las fuentes de financiamiento del subsidio al consumo de los bienes distribuidos mediante el sistema de racionamiento (la “libreta”). 7

Una hipótesis posible que pudiera explicar la ausencia de una cuantificación “modelada” de la tasa de cambio unificada que fuese de conocimiento público, pudiera ser la carencia o la insuficiente disponibilidad de los datos que se requieren para aplicar los modelos. En el contexto de Cuba, con notables problemas de divulgación de datos económicos actualizados, esta pudiera ser una conjetura aceptable.

También cabría pensar en la posibilidad de un insuficiente estímulo institucional de parte de las entidades de investigación. Un indicador que pudiera considerarse, en ese sentido, sería la ausencia de publicaciones sobre la cuantificación de la tasa en las revistas académicas nacionales.

Ya Vietnam atravesó ese desierto

La literatura económica registra un número limitado de países que hayan transitado recientemente desde un sistema de múltiples tasas de cambio hacia una tasa unificada. Algunos de los casos que aparecen con mayor frecuencia en los estudios sobre el tema son Nigeria, Irán, Afganistán, Bielorrusia, Botsuana, Kampuchea, República Dominicana, Egipto, Laos, Rusia y Vietnam.

El caso de Vietnam pudiera ser el más interesante para Cuba, principalmente por la similitud básica que comparten ambos países en cuanto al marco general de reforma económica en la que se reemplazan múltiples tasas de cambio por una sola. Ese marco general de reforma se caracteriza por la transformación de un sistema de planificación altamente centralizado hacia un sistema más descentralizado con mayor peso del mercado y mayor diversidad de actores económicos. Obviamente, existen numerosas diferencias entre los dos países, algunas de ellas muy significativas, pero eso no anula -a priori- la posibilidad de que la experiencia vietnamita pudiera ser útil para lo que se ha planteado oficialmente alcanzar en Cuba.

Existen por lo menos dos trabajos que han examinado esas posibles lecciones: el artículo de Pavel Vidal “Monetary and Exchange Rate Reform in Cuba: Lessons from Vietnam”, publicado en 2012, y el artículo de Augusto de la Torre and Alain Ize titulado “Exchange Rate Unification: The Cuban Case”, publicado en diciembre de 2013. 8

De los dos textos, el de Pavel Vidal es el que hace una reflexión mas detallada sobre la experiencia vietnamita y sus posibles lecciones para Cuba. Son dos artículos cuya lectura recomiendo.

- Los principales aspectos del proceso de unificación cambiaria en Vietnam -ocurrida en 1989-que fueron identificados por Vidal son los siguientes:

- Las tasas oficiales existentes en Vietnam, aunque diferentes, estaban ambas sobrevaloradas.

- La unificación de las tasas de cambio se aplicó junto con una devaluación súbita, muy significativa, que se aproximó al nivel del mercado (Vidal cataloga esta reforma como de tipo “big bang”).

- La devaluación estuvo acompañada de inflación.

- La devaluación tuvo un efecto positivo en la balanza de pagos, especialmente por el notable incremento de las exportaciones.

Vidal anotaba tres particularidades de Vietnam que aconsejaban cautela a la hora de considerar en Cuba la experiencia vietnamita. En primer lugar, las diferencias entre las tasas en Vietnam, y las diferencias de estas en relación las tasas del mercado negro eran pequeñas en comparación con la enorme brecha que existe en Cuba entre la tasa oficial y la de CADECA, una diferencia de 2300%.

En segundo lugar, Vietnam disponía de un sector no estatal mucho más grande que el que tiene Cuba, lo cual dotaba a la economía de mayor flexibilidad y velocidad de respuesta frente a una devaluación.9 Finalmente, el proceso tuvo lugar en un contexto de reforma económica que eliminó en Vietnam el monopolio estatal del comercio exterior y que facilitó a los exportadores vietnamitas el acceso a las importaciones de bienes de capital e intermedios. 10

En el momento en que se publicó el texto (2012), Vidal consideró que, para eliminar la dualidad monetaria y cambiaria, el gobierno cubano tendría que devaluar el peso cubano y que para ello tendría que escoger entre un enfoque como el utilizado por Vietnam (tipo “big bang”) y un enfoque gradual. Igualmente, Vidal recomendaba la adopción de un enfoque general de la reforma que le pudiera ofrecer a la economía cubana una mayor posibilidad de responder a la devaluación.

Poniendo en “cámara lenta” la unificación de las tasas de cambio en Vietnam

Desde la reunificación nacional de Vietnam, el 30 de abril de 1975 y hasta el 13 de marzo de 1989, la multiplicidad de monedas y de tasas de cambio que existió en Vietnam fue más enmarañada y variable que la trayectoria de Cuba en estos temas durante las últimas tres décadas.

Vietnam tuvo varias monedas, algunas de las cuales coexistieron mientras que otras sucedieron a las anteriores. Entre 1975 y 1978 cohabitaron la piastra de Vietnam del Sur, el nuevo Dong de Vietnam del Sur, y el Dong de Vietnam del Norte. A partir de mayo de 1978 se adoptó una moneda unificada: el Dong vietnamita. También existió durante un breve tiempo una moneda llamada certificado de dólar “A”, para compras en tiendas especiales del gobierno. En 1985 se emitió un “nuevo” Dong que reemplazó al anterior a razón de 1 por 10. 11

La situación de las tasas de cambio fue más enrevesada aún. Además de las tasas entre las monedas del Norte y del Sur que durante un tiempo coexistieron, y luego entre estas dos y la moneda unificada, también existieron tasas oficiales de cambio diferenciadas del Dong para las transacciones comerciales, tasas preferenciales para las exportaciones, tasas diferenciadas para las remesas provenientes de monedas convertibles y no convertibles, así como tasas para los certificados de dólar “A” y para el llamado rublo “clearing”. Para completar la espesura cambiaria, algunas ciudades –como ciudad Ho Chi Minh- aplicaron algunas de esas tasas con valores diferenciados. Durante la etapa 1975- 1989 los valores de las tasas experimentaron modificaciones, así como las propias tasas presentaron variabilidad pues fueron redefinidas o reemplazadas, y algunas desaparecieron. 12

La adopción de una tasa de cambio única en Vietnam se produjo en el mes de marzo de 1989 y fue parte de la fase inicial de la reforma económica del país, iniciada en 1986, conocida como “renovación” (Doi Moi). 13

El punto de partida de la “renovación” ha sido caracterizado como un momento en el que “el país enfrentaba una crisis económica caracterizada por persistentes déficits de alimentos, inflación creciente y grandes déficits tanto del presupuesto estatal como del comercio exterior. Como respuesta, las autoridades adoptaron una serie de medidas decisivas y fundamentales para cambiar la economía desde un modelo burocrático de planificación centralizada hacia un sistema más descentralizado y orientado hacia el mercado”. 14

Los resultados de mediano y de largo plazo de esa unificación cambiaria han sido evaluados generalmente como positivos y han sido bien documentados, pero no abordaré aquí esa dimensión. Me concentraré en los problemas del corto plazo, cercanos al momento en que se produjo la unificación cambiaria porque ese es precisamente el ángulo que parece concentrar la mayor atención hoy en Cuba, a la luz de una eventual unificación cambiaria y devaluación.

Existen dos aspectos de la experiencia de Vietnam respecto a los procesos de corto plazo de la unificación cambiaria que valdría la pena revisar con más detenimiento, aunque fuese brevemente:

- La secuencia del proceso de unificación- devaluación

- La magnitud de la devaluación

La secuencia del proceso de unificación

Para abreviar la descripción del proceso, me limitaré al período iniciado en 1987, cuando se modificó el sistema de tasas múltiples con el objetivo de hacerlo más simple. En esencia, a partir de ese año se adoptaron cuatro tasas de cambio principales: la tasa comercial para transacciones de comercio exterior, la tasa no comercial para las remesas, la tasa para transacciones no comerciales (invisibles, incluyendo transacciones con organizaciones internacionales) y la tasa para el rublo “clearing”.

Fue también un período en el que se produjeron sucesivas devaluaciones de las diferentes tasas, devaluaciones que se extendieron justamente hasta muy poco antes de la unificación de las tasas, el 13 de marzo de 1989.

A continuación, se ofrece una tabla que ilustra la secuencia del proceso durante los dos años previos a la unificación de las tasas de cambio. Se han considerado solamente las tres tasas principales relativas a la cotización del Dong en monedas libremente convertibles. En particular, las tasas reflejadas se refieren al valor del Dong (D) en relación con el dólar de estadounidense (U$).

Devaluaciones sucesivas previas a la unificación de las tasas de cambio

Como puede observarse, las sucesivas devaluaciones experimentadas por cada una de las tres tasas permitieron aproximar el valor de estas, partiendo de una situación inicial en la que existían cotizaciones muy diferentes para cada una de esas tasas.

El día “cero” de la devaluación fue el 13 de marzo de 1989. Las principales medidas adoptadas fueron las siguientes: 15

- Abolición del sistema previo de tasas de cambio múltiples que se aplicaban a varios tipos de transacciones.

- Unificación de las tasas de cambio y adopción de una tasa de cambio oficial (también llamada “tasa de cambio para la moneda convertible”) que se fijó inicialmente en D4500 por U$, representando una devaluación del 22,2% en relación con la tasa anterior más devaluada (D3500 por U$).

- La nueva tasa oficial se aplicó a todas las transacciones con áreas en moneda convertible y se estableció que, en principio, pudiera ajustarse -en intervalos irregulares- a partir de la evolución del precio interno del oro, de los precios internos de los productos básicos, de los precios internacionales, de la posición de la balanza de pagos y de la tasa de cambio del mercado paralelo (“mercado negro”).

- Se mantendría un margen dentro del rango del 10% al 20% en relación con el valor del mercado paralelo.

- Los bancos comerciales podrían establecer sus tasas de cambio en un nivel hasta un 5% superior a la tasa oficial, manteniendo una diferencia de 2% entre las tasas de compra y de venta.

- Se adoptaron tasas de cambio separadas para las transacciones en rublos, las cuales fueron posteriormente eliminadas el 31 de diciembre de 1990.

Un punto importante que debe ser entendido es que en realidad el “big bang” de la devaluación –al menos en términos cuantitativos- no tuvo lugar en el momento de la unificación de las tasas de cambio. El día “cero” (13 de marzo de 1989) se produjo una devaluación relativamente modesta del 22,2%. Cuando se llegó a al día “cero” ya se había producido la mayor parte de la devaluación del Dong, en el período en que coexistieron las diversas tasas de cambio.

La dinámica de corto plazo de algunos principales agregados de la economía fue interesante. La inflación, que había sido de 28% en marzo de 1989 pasó a ser negativa en agosto de ese año. El PIB creció en 8% en 1989, mientras que los crecimientos de 6,9% de la agricultura y de 17,6% de los servicios compensaron la contracción de 4% registrada en la industria. 16

La magnitud de la devaluación

El principal proceso de devaluación se produjo durante los 24 meses previos y adoptó la forma de devaluaciones sucesivas y por separado de las distintas tasas de cambio. Por ejemplo, desde octubre de 1987 hasta enero de 1989 (15 meses) la cotización del Dong (tasa comercial para transacciones de comercio exterior) se devaluó en más de un 18000% respecto al dólar. En ese período de algo más de un año, la tasa de cambio pasó a ser de D18 a D3300 por U$. Una devaluación vertiginosa. 17

Inmediatamente después de la unificación, la tasa de cambio se apreció hasta un nivel de D3900 por U$ en junio de 1989, para luego perder valor y terminar el año 1989 con una cotización de D4300 por U$, ligeramente apreciada en relación con el valor inicial del mes de marzo. 18

Como nota interesante, la inflación fue de 34,7% en 1989, muy inferior a los niveles inflacionarios previos a la unificación cambiaria, cuando se registraron tasas de 308% en 1988, de 301% en 1987 y de 487% en 1986. 19

Posteriormente, el Dong se devaluó en cinco ocasiones durante 1990 y ya el 1 de enero de 1990 la tasa de cambio era de D6500 por U$. La depreciación continuaría en 1991, cuando fue devaluado en 9 ocasiones hasta alcanzar un nivel de D11900 por U$ el 31 de diciembre de 1991.

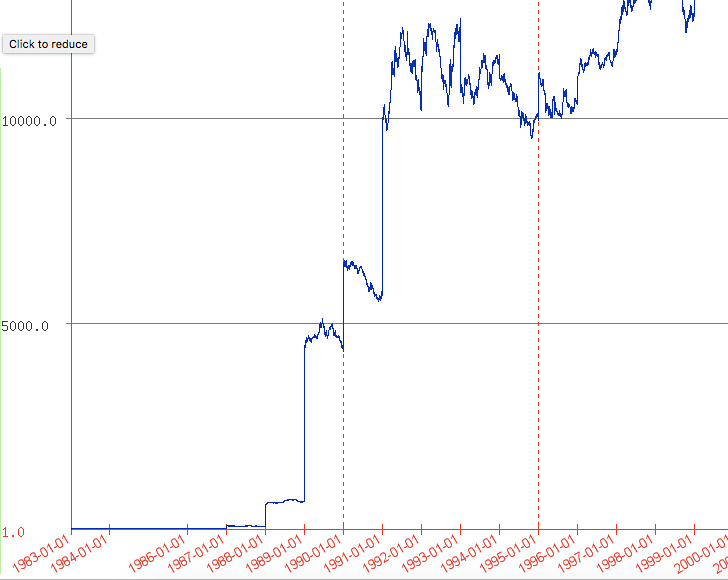

Gráfico 1. Tasa de cambio en Vietnam 1983- 1999 (Dong por dólar estadounidense)

Nota: Hasta marzo de 1989 se refiere a la tasa comercial para transacciones de comercio exterior.

Fuente: Nomadic Notes, https://www.nomadicnotes.com/the-dong/

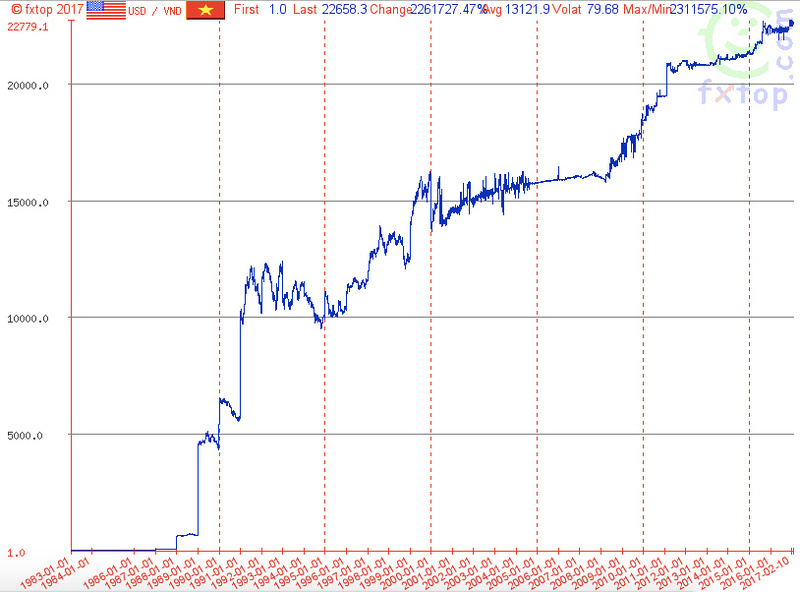

En años posteriores, la moneda vietnamita ha continuado devaluándose, como se muestra en los dos gráficos siguientes. El primero abarca el período 1983- 2017; el segundo se refiere al período comprendido entre el 2 de marzo de 2008 y el 27 de febrero de 2018.

En los momentos de redactar este trabajo, la tasa de cambio era de D22754 = 1 U$.

Gráfico 2. Tasa de cambio en Vietnam 1983- febrero de 2017 (Dong por dólar estadounidense)

Fuente: Nomadic Notes, https://www.nomadicnotes.com/the-dong/

Gráfico 3. Tasa de cambio en Vietnam 2 de marzo de 2008 y el 27 de febrero de 2018 (Dong por dólar estadounidense)

Fuente: Database XE. http://www.xe.com/currencycharts/?from=USD&to=VND&view=2Y

La devaluación no ha estado acompañada de una espiral inflacionaria. Lo que se ha observado en los últimos veinte años es una relativa estabilidad inflacionaria que ha oscilado en una banda de entre cero y 10%, con algunos “picos” excepcionales. La mayor tasa de inflación mensual registrada fue de 28,24. Ha sido una situación muy diferente comparada con la alta inflación anterior a la devaluación.

Gráfico 4. Tasas de inflación 1996- 2017

Fuente: Trading Economics. https://tradingeconomics.com/vietnam/inflation-cpi

En la práctica, se pasó de una sobrevaluación de las tasas múltiples que existían antes de marzo de 1989 (por ejemplo, en 1986 la tasa del mercado paralelo superaba en más de 23 veces la tasa oficial) a una situación en que la tasa oficial y la del mercado paralelo prácticamente coincidieron en 1989 (un coeficiente de 1.1).

Gráfico 5. Coeficiente entre las tasas de cambio del mercado paralelo y la tasa oficial

Nota: La tasa oficial de referencia es la tasa comercial para las transacciones de comercio exterior.

Fuente: Phuc Nguyen, Tom Nguyen, “Exchange Rate Policy in Vietnam, 1985-2008”, ASEAN Economic Bulletin, Vol. 26, No. 2 (2009), pp. 137–63, https://research-repository.griffith.edu.au/bitstream/handle/10072/30469/61156_1.pdf?sequence=1

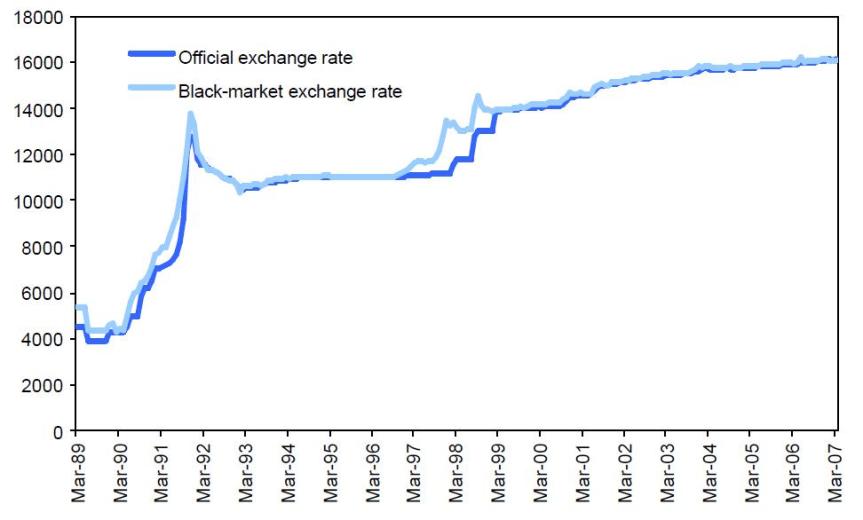

La proximidad entre la tasa oficial y la tasa del mercado paralelo ha sido notable en el período posterior a la unificación, con la excepción de la etapa entre 1997 y 1999.

Gráfico 6. Tasas de cambio oficial y de mercado negro de marzo de 1989 a marzo de 2007 (Dong por dólar estadounidense)

Nota: La línea azul oscuro representa la tasa de cambio oficial y la línea en azul más claro indica la tasa de mercado negro.

Fuente: Mai thu Hien. “Charactering Vietnam’s exchange rate arrangement since 1999”, Martin-Luther -Universität Halle-Wittenberg, 2007, https://sundoc.bibliothek.uni-halle.de/diss-online/07/07H128/prom.pdf

Comentando algunas posibles lecciones

La devaluación asociada a un proceso de unificación de tasas de cambio, en una economía abierta que intenta reformar un modelo de planificación centralizado, parece tener mejor posibilidad de ser asimilada por la economía si en la estructura económica el sector no estatal es relativamente grande y si la agricultura tiene un alto peso. En el caso de Vietnam en 1986, el sector no estatal aportaba aproximadamente el 60% del Producto Interno Bruto (PIB) y sostenía el 85% del empleo nacional. Por otra parte, la agricultura era el mayor sector de la economía, alcanzando el 40% del PIB. Adicionalmente, en los momentos iniciales de la reforma, Vietnam recibía ayuda de la URSS. Estas características, muy diferentes a las que tiene Cuba en la actualidad, aconsejan prudencia a la hora de tratar de entender las posibles lecciones de Vietnam para Cuba. 20

En contraste, Cuba cuenta hoy con un punto de partida que incluye otras condiciones favorables con las que no contó Vietnam en aquel momento, principalmente un nivel de educación promedio y de calificación laboral mucho más elevado, una estructura de comercio exterior más diversificada y de mayor complejidad tecnológica, una disponibilidad de recursos no utilizados muy elevada (56% de la tierra agrícola no se cultiva), no existe una espiral inflacionaria, y no se ha llegado a una situación de crisis nutricional severa al extremo de tener que solicitar ayuda internacional de emergencia alimentaria.

La experiencia vietnamita indica que la devaluación asociada a un proceso de unificación de tasas de cambio tiene mayores probabilidades de ser efectiva cuando es parte de un conjunto de medidas más amplias para reformar significativamente el modelo económico y social del país. Una devaluación representa la modificación de uno de los precios relativos más importantes de la economía y esa es una “señal” para la que el sistema económico debe tener capacidad de respuesta. Una devaluación puede significar un ajuste realista a las condiciones en las que debe tener lugar la inserción internacional del país, y ello tiende a favorecer una asignación de recursos alineada a esa realidad.

La experiencia vietnamita ilustra que para evitar o aminorar posibles costos como la inflación y para poder potenciar ventajas “teóricas” de la devaluación como pudieran ser el incremento de las exportaciones y la sustitución de importaciones, se necesita contar -desde antes de la unificación cambiaria- con una institucionalidad económica (reglas del juego) y con mecanismos de respuesta ágiles, que incluyan el funcionamiento de empresas estatales con alto grado de descentralización, el funcionamiento de las relaciones de mercado, y un sector privado extenso y con un marco regulatorio adecuado.

La experiencia vietnamita muestra la importancia de la agricultura en términos de su capacidad para dotar de velocidad y de escala el proceso de adaptación del sistema económico a la devaluación. Dos grandes activos de esa actividad –tierra y fuerza laboral- pudieran ser transformados rápidamente en producto material y en valor si existen mecanismos que permitan funcionar los incentivos y si existen condiciones para que operen el conocimiento y el trabajo.

La experiencia vietnamita revela que una serie de devaluaciones sucesivas de la tasa de cambio oficial –antes de llegar al momento de la unificación de las tasas- pudiera ser una opción a considerar para distribuir en el tiempo la magnitud de la devaluación de la moneda nacional.

Esbozando algunas recomendaciones sobre posibles alternativas para planificar la devaluación del peso cubano

La unificación de las tasas cambiarias en Cuba, y especialmente la devaluación que debe acompañarla, deben ser concebidas como parte de un conjunto más amplio de medidas donde la secuencia, la simultaneidad, los ritmos y la cuantificación tienen una relación de “doble dirección” respecto a otros componentes de la reforma. Si la unificación cambiara y la devaluación fuesen eventos “desconectados” respecto a otras medidas, es probable que no funcionen bien.

El proceso de unificación de las tasas y de devaluación no es una maniobra monetaria, como a veces parecería proyectarse. La devaluación no debe ser vista estrechamente como una medida de la esfera monetaria sino como un componente muy importante de una economía “abierta” como la cubana: la modificación de un precio relativo crucial del sistema económico. La devaluación de la moneda nacional es un evento de la economía real. Afecta la producción la distribución, el cambio y el consumo.

Cinco medidas “acompañantes” que pudieran considerarse en Cuba serían las siguientes:

- Otorgamiento de mayores facultades a las empresas estatales para decidir sus niveles de producción, de precios y de inversión;

- eliminación del monopolio estatal del comercio exterior;

- la adopción del marco regulatorio que permita el funcionamiento de las micro, pequeñas y medianas empresas (MIPYMES) de capital nacional;

- la adopción del marco regulatorio que permita la estabilidad y efectividad del trabajo por cuenta propia (TCP); y

- el fomento de la inversión extranjera con entidades y actores de cualquier forma de propiedad y de gestión.

Debería prestársele una especial atención a la agricultura nacional. Una reforma sustantiva en la agricultura, especialmente antes de la unificación cambiaria, pudiera ser una manera relativamente poco costosa y rápida de modificar las condiciones en las que debe asimilarse una devaluación. La agricultura cubana no tiene un peso similar en el PIB comparable al que tenía la agricultura en Vietnam, pero la agricultura tiene en Cuba una escala suficientemente grande y un considerable potencial no utilizado. Probablemente la medida que primero debería considerarse sería la abolición del actual sistema de “acopio”. El funcionamiento de las cooperativas debería ser sustancialmente revisado y deberían estimularse las MIPYMES agropecuarias.

Debido a la necesidad de crear condiciones que hoy no existen en la economía real y sin las cuales una devaluación no podría funcionar adecuadamente, parecería razonable considerar la conveniencia de adoptar en Cuba el enfoque que se aplicó en Vietnam de hacer varias devaluaciones sucesivas de la tasa de cambio oficial, antes de proceder a unificar las tasas de cambio.

Esta fase “previa” a la unificación, por una parte, permitiría comenzar a materializar paulatinamente la devaluación, el aspecto más complejo de la unificación cambiaria, a la vez que se daría tiempo para ir creando mejores condiciones en la economía real, algo que tomaría algún tiempo.

El nivel de referencia que pudiera adoptarse como “meta” cuantitativa “final”, para ir modificando progresivamente la tasa oficial, sería el valor actual de la tasa de CADECA (1 USD = 24 USD). De poder contarse con un estimado confiable de una tasa de “equilibrio” obtenida de una modelación, entonces se adoptaría esta tasa en vez de la de CADECA.

La sugerencia de tomar la tasa de CADECA como referencia es simplemente una especie de segunda mejor opción. Es preferible tener un referente concreto en vez de tratar de “volar a ciegas”. Obviamente, no puede afirmarse que la tasa de CADECA represente la tasa de “equilibro”, entre otras cosas, porque esa tasa funciona solamente para un segmento del mercado de cambio monetario. Sin embargo, se conocen al menos dos cosas de la tasa de CADECA que pudieran justificar su utilización como referencia para una devaluación. En primer lugar, es una tasa que –en el ámbito donde funciona- se aproxima a la tasa del mercado “paralelo” y por tanto no es una cotización arbitraria. En segundo lugar, se conoce que, parcialmente, existen entidades estatales que en la práctica forman precios internos “como si se aplicase” aproximadamente la tasa de CADECA. Es lo que sucede al menos para el caso de un producto de amplio consumo popular como el arroz, donde sus precios internos en pesos cubanos, en el mercado “liberado”, equivalen al valor que se obtendría “como si se aplicase” aproximadamente la tasa de CADECA. 21. De nuevo, no se trata de que la tasa de CADECA pudiera ser considerada como la tasa de “equilibrio”, pero parecen existir indicios de que no es irracional utilizarla como punto de referencia.

Si el referente aproximado que se adoptase para la devaluación fuese una tasa de 1 USD = 24 CUP, la economía tendría que absorber una devaluación del 2300%. Como se ha comentado antes, hay áreas –como el caso del arroz- donde ya ese nivel de devaluación estaría implícitamente incorporado en la formación de precios actuales en el mercado “liberado”, pero la situación pudiera ser diferente en otras áreas de la economía. No es lo mismo absorber “de un golpe” una devaluación de 2300%, que hacerlo por tramos durante un período de, por lo menos, 24 meses.

Debería considerarse la posibilidad “teórica” de una devaluación del peso cubano superior a 1 USD = 24 CUP. Un evento como ese no sería necesariamente negativo para el modelo económico y social de Cuba. Todo dependería de la capacidad del sistema económico para “procesar” una señal de ese tipo y para poder convertirla en un resultado positivo, por ejemplo, incremento de exportaciones y sustitución de importaciones. El establecimiento del régimen monetario y cambiario del peso cubano que se establezca después de la unificación –tema que no se aborda en este trabajo- debería formar parte de la respuesta a mediano y largo plazo a la posibilidad de una devaluación del peso cubano que superase la cotización de 1 USD = 24 CUP.

Notas

1 En sentido estricto la tasa de CADECA establece una relación entre diferentes divisas –incluyendo el dólar estadounidense (USD)- y una moneda nacional diferente al peso cubano: el peso convertible (CUC). CADECA incluye, además, un tipo de cambio para el CUP en relación con el CUC, a razón de 1 CUC = 24 CUP. La compra del USD por CADECA es gravada en un 10%, de manera que el tipo de cambio efectivo del USD es inferior a 1 CUC. Por esa razón, la conversión de 1 USD en CUP es inferior a 24 CUP, pero para simplificar el análisis se ha asumido aquí la paridad entre el CUC y el USD y se ha establecido una tasa de cambio indirecta de 1 USD = 24 CUP.

2 La denomino como una propuesta de devaluación compensada porque la diferencia entre la tasa de CADECA actual y el valor de la tasa unificada (1 USD = 15 CUP) funcionaría como la fuente financiera inmediata principal para dar respuesta a los aumentos salariales y de las pensiones que incluye este autor en su propuesta. Ver, Humberto Pérez. “Comentarios sobre la unificación de las tasas de cambio en Cuba”, blog El Estado como tal, 20 de noviembre de 2017, https://elestadocomotal.com/2017/11/20/humberto-perez-comentarios-sobre-la-unificacion-de-las-tasas-de-cambio-en-cuba/

3 Rogelio Torras Rodríguez y Juan M. Ferran Oliva. “No es oro todo lo que brilla”, blog El Estado como tal, 14 de febrero de 2018, https://elestadocomotal.com/2018/02/14/rogelio-torras-rodriguez-y-juan-m-ferran-oliva-no-es-oro-todo-lo-que-brilla/

4 Jorge Barrera Ortega. “La unificación monetaria, un primer paso urgente”, Temas, 22 de enero de 2018, http://www.temas.cult.cu/catalejo/la-unificaci-n-monetaria-un-urgente-primer-paso

5 Peter Isard. “Exchange-Rate Determination: A Survey of Popular Views and Recent Models”. Princeton Studies in International Finance No. 42, 1978. Princeton Unviersty, https://www.princeton.edu/~ies/IES_Studies/S42.pdf ; Jan Priewe, “Review of exchange rate theories in four leading economics textbooks”, Paper presented at the 20th FFM Conference 2016 in Berlin, https://www.boeckler.de/pdf/v_2016_10_22_priewe.pdf ; y Charles Van Marrewijk. Basic Exchange Rate Theories. Centre for International Economic Studies (CIES), Discussion Paper 051. University of Adelaide. February 2005. https://www.adelaide.edu.au/cies/documents/papers/0501.pdf

6 Evans, M.D.D. and R.K. Lyons, (2002) “Order Flow and Exchange Rates Dynamics”, Journal of Political Economy, 110, pp. 170-180; Evans, M.D.D. and R.K. Lyons, (2003) “How Is Macro News Transmitted to Exchange Rates?”, NBER Working Paper 9433.

7 Pedro Monreal. “La devaluación del peso cubano y el precio de la comida: el caso del arroz”, blog El Estado como tal, 18 de febrero de 2018, https://elestadocomotal.com/2018/02/18/la-devaluacion-del-peso-cubano-y-el-precio-de-la-comida-el-caso-del-arroz/

8 Vidal, Pavel. “Monetary and Exchange Rate Reform in Cuba: Lessons from Vietnam.” Institute of Development Economies, Japan External Trade Organization, 2012. http://www.ide.go.jp/library/English/Publish/Download/Vrf/pdf/473.pdf ; Augusto de la Torre and Alain Ize. Exchange Rate Unification: The Cuban Case. Washington, D.C.: The Brookings Institution, 2013. https://www.brookings.edu/wp-content/uploads/2016/06/exchange-rate-unification-cuban-case-torre-ize-pdf.pdf

9 Suiwah Leung y Tranh Tri Vo. “Vietnam in the 1980s: Price Reforms and Stabilization”. BNL Quarterly Review, No. 197 June 1996.

10 Vo Tri Thanh (principal researcher), Dinh Hien Minh, Do Xuan Truong, Hoang Van Thanh, Pham Chi Quang. “Exchange rate arrangement in Vietnam: information content and policy options”, Hanoi, December 2000, http://eadn.org/files/Working%20Papers/WP_18_Vo_Tri_Thanh_Exhange_Rate_Arrangement_in_Vietnam_Information_Content_and_Policy_Options.pdf; Phuc Nguyen, Tom Nguyen, “Exchange Rate Policy in Vietnam, 1985-2008”, ASEAN Economic Bulletin, Vol. 26, No. 2 (2009), pp. 137–63, https://research-repository.griffith.edu.au/bitstream/handle/10072/30469/61156_1.pdf?sequence=1

11 “A History in Vietnam Exchange Rates”, Investors Hub, 30 de diciembre de 2006, https://investorshub.advfn.com/boards/read_msg.aspx?message_id=15893389

12 Ibidem

13 Suiwah Leung y Tranh Tri Vo. “Vietnam in the 1980s: Price Reforms and Stabilization”. BNL Quarterly Review No. 197 June 1996.

14 Nguyen Tran Phuc and Nguyen Duc-Tho. “Exchange Rate Policy in Vietnam,1985–2008”. ASEAN Economic Bulletin Vol. 26, No. 2 (2009), pp. 137–63. https://research-repository.griffith.edu.au/bitstream/handle/10072/30469/61156_1.pdf?sequence=1

15 Ibidem; “A History in Vietnam Exchange Rates”, Investors Hub, 30 de diciembre de 2006, https://investorshub.advfn.com/boards/read_msg.aspx?message_id=15893389 ; y Vo Tri Thanh (principal researcher), Dinh Hien Minh, Do Xuan Truong, Hoang Van Thanh, Pham Chi Quang, op. cit. http://eadn.org/files/Working%20Papers/WP_18_Vo_Tri_Thanh_Exhange_Rate_Arrangement_in_Vietnam_Information_Content_and_Policy_Options.pdf

16 Suiwah Leung y Tranh Tri Vo. “Vietnam in the 1980s: Price Reforms and Stabilization”. BNL Quarterly Review No. 197 June 1996.

17 “A History in Vietnam Exchange Rates”, Investors Hub, 30 de diciembre de 2006, https://investorshub.advfn.com/boards/read_msg.aspx?message_id=15893389

18 Ibidem.

19 Suiwah Leung y Tranh Tri Vo, op. cit.

20 David Dollar, Paul Glewwe, y Jennie Ilene Litvack (compiladores). Household Welfare and Vietnam’s Transition. Washington DC., 1998.

21 Pedro Monreal. “La devaluación del peso cubano y el precio de la comida: el caso del arroz”, blog El Estado como tal, 18 de febrero de 2018, https://elestadocomotal.com/2018/02/18/la-devaluacion-del-peso-cubano-y-el-precio-de-la-comida-el-caso-del-arroz/

No hay comentarios:

Publicar un comentario