Notas utilizadas para una entrevista que me hizo el periodista suizo Thomas Schneider en alemán a principios de mayo.

¿Fiebre del azúcar o recuperación económica?

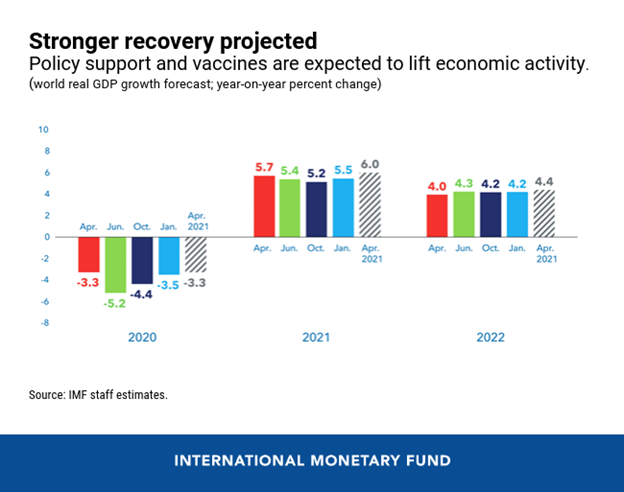

El FMI prevé una fuerte recuperación económica. El supuesto es que el virus puede controlarse hasta el punto que ya no sean necesarios los confinamientos y el distanciamiento social. Esto se debe principalmente a las campañas de vacunación.

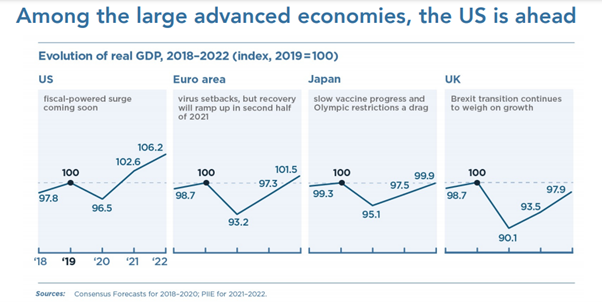

Parece que se produce un repunte de la economía, al menos en los países del G7, este año es probable que la mayoría de las principales economías, al menos en los países avanzados, alcancen (más o menos) el nivel del PIB real de fines de 2019 a fines de este año. Se pronostica que Europa se quedará un poco atrás, mientras que EEUU crece con más fuerza. Sin embargo, la situación en el llamado Sur Global, o 'economías emergentes', es diferente. India y otros países se encuentran en una situación terrible.

Estados Unidos, junto con China, es uno de los países que parece recuperarse más rápidamente. Eso se debe en parte a los grandes paquetes fiscales de la administración Biden, que han reducido las pérdidas de ingresos y proporcionado dinero a las empresas. Sin embargo, la gran pregunta es hasta que punto será eficaz y sostenible esta política económica.

Si el FMI cree que tendremos un fuerte crecimiento, se debe principalmente a la apertura de las economías. Si una parte sustancial de una economía se ha cerrado y ahora puede reabrirse, obviamente habrá un fuerte repunte. Pero este ritmo no será sostenible. Es realmente como un subidón de azúcar y, como es conocido, una vez que se consume el azúcar, te sientes un poco somnoliento y deprimido.

La administración Biden ha presentado un enorme programa de infraestructura para su debate y aprobación en el Congreso de los Estados Unidos para impulsar la economía y crear empleos. Dos billones de dólares puede parecer mucho dinero a primera vista, pero si lo repartes entre cinco y diez años, el estímulo equivale a solo medio punto por ciento de la producción económica anual de EEUU.

Por lo tanto, el paquete de Biden dará un impulso inicial a la economía estadounidense, pero no es suficiente para impulsar el crecimiento a largo plazo. Se reanudará la baja tasa de crecimiento prepandémica; y como consecuencia, la inversión que impulse la productividad será débil, los salarios no crecerán mucho y los trabajos seguirán siendo precarios para una gran parte de los asalariados.

Las cicatrices

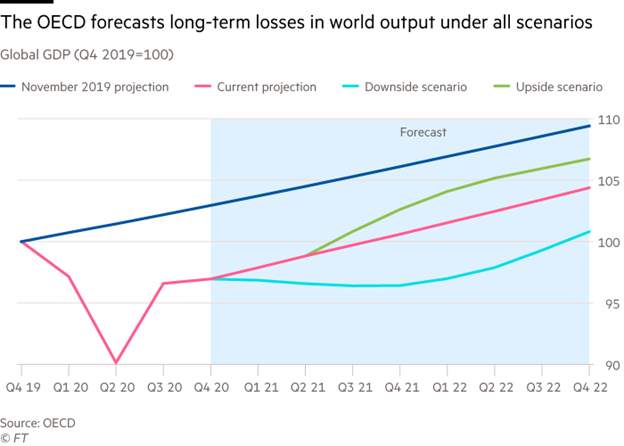

La crisis por la pandemia ha durado más de dos años en los que ha habido enormes pérdidas de producción, recursos, ingresos y puestos de trabajo, muchos de los cuales se han ido para siempre. A nivel mundial, la recesión ha arrojado a unos 150 millones de personas más a la pobreza más abyecta, cuando estaban experimentando alguna mejora. Estos dos años han sido un enorme desastre. La pérdida de estos dos años nunca se recuperará. Es como un abismo, que se baja por un lado y se sube por el otro, pero el abismo queda.

Rentabilidad y crecimiento

La economía global ya estaba creciendo muy débilmente en 2019, lo que probablemente vuelva a ser el caso después de la rápida recuperación en 2021. Eso se debe a que el capitalismo crece de manera sostenible y fuerte solo si aumenta la rentabilidad. Sin embargo, la rentabilidad media ya era muy baja antes de la pandemia y, en algunos países, estaba en el nivel más bajo desde el final de la Segunda Guerra Mundial.

Las inversiones que se están realizando ahora para impulsar el empleo y los ingresos no restablecerán esa rentabilidad. La rentabilidad mejorará en comparación con su punto más bajo de la pandemia, pero no superará las tasas de años anteriores. Eso significa que la inversión y el crecimiento no mejorarán a largo plazo. En el capitalismo, la rentabilidad determina el desarrollo económico. Las inversiones deben amortizarse en consecuencia. Si tuviéramos una economía diferente, no tendríamos que preocuparnos por eso.

Por el momento, el sector capitalista invierte alrededor del 15 por ciento del PIB productivamente, es decir, no en propiedad inmobiliaria (4-5%) y especulación financiera. Por el contrario, la inversión pública es baja: contribuye solo el 3 por ciento del PIB al año a la inversión productiva, y los paquetes de Biden aumentarán eso en solo un 0,5 por ciento, como se indicó anteriormente.

Esto no será significativo para el desarrollo económico a largo plazo. De hecho, incluso la Oficina de Presupuesto del Congreso de EEUU espera un crecimiento promedio del PIB real a largo plazo de solo 1.8 por ciento anual en los EEUU durante el resto de esta década, según sus pronósticos de crecimiento de productividad y empleo. Esa tasa es incluso más baja que en la última década.

Empresas zombis y deuda

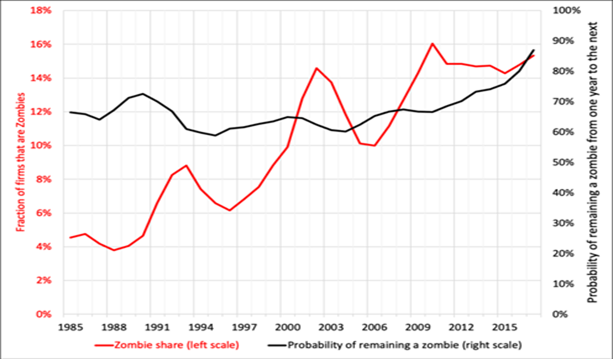

La rentabilidad solo aumentaría si se eliminasen algunas capas podridas de capital. Existen, por ejemplo, las llamadas empresas zombis, que obtienen pocos beneficios y solo pueden cubrir sus deudas. En las economías avanzadas, ahora estamos hablando de entre el 15 y el 20 por ciento de las empresas que están en esta situación. Estas empresas mantienen baja la productividad general, lo que impide que las partes más eficientes de la economía se expandan y crezcan.

Las empresas zombis se reflejan en el enorme aumento de la deuda, especialmente de la deuda empresarial privada, a nivel mundial. Los niveles de deuda son los más altos desde la Segunda Guerra Mundial en la mayoría de las economías desarrolladas. Las tasas de interés se encuentran en mínimos históricos, pero la enorme masa de deuda sigue afectando la capacidad de las empresas para invertir de manera productiva.

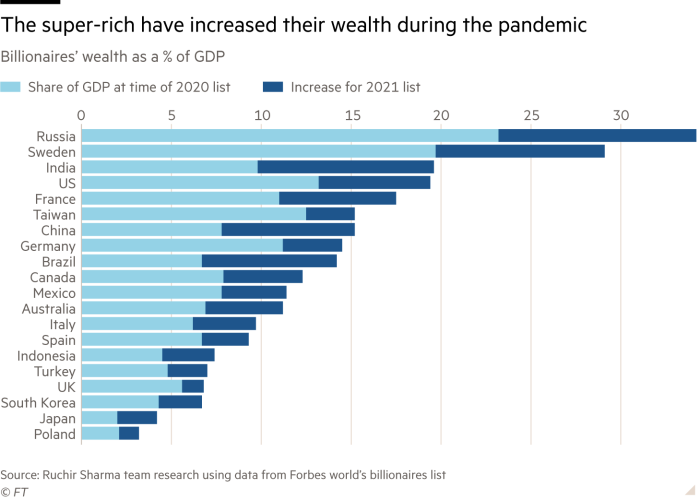

La inmensa deuda también roe la rentabilidad. Cuando la rentabilidad cae en el sector productivo, el capital huye hacia la especulación financiera para obtener más ganancias. ¡En la recesión del COVID, a los superricos les ha ido muy bien!

Cuando hay una crisis financiera, hay impagos y devaluaciones, pero no hay recesión económica si el sector productivo está sano. Pero la crisis financiera puede desencadenar una crisis de producción si se combina con una baja rentabilidad en el sector productivo, como vimos en 2008.

Destrucción creativa

La carga de la deuda y la baja rentabilidad se pueden superar mediante la llamada "destrucción creativa", como la llamó el economista austriaco Joseph Schumpeter. Ésta es también la perspectiva de la crítica económica marxista, que Schumpeter había leído con mucha atención. Mediante la devaluación (amortización) del capital y, en particular, a través de la liquidación de las empresas endeudadas ineficientes, se puede elevar la rentabilidad. Pero eso significa una gran devaluación, a fin de crear las condiciones para un nuevo repunte.

Hasta ahora, no ha habido mucha destrucción de capital porque es una perspectiva espantosa para los gobiernos y los que deciden; por el contrario, ha habido pocas quiebras de empresas débiles. Los gobiernos temen las consecuencias políticas y, por lo tanto, se ven obligados a continuar el gran exceso de crédito / dinero para mantener a las empresas en funcionamiento incluso si el crecimiento de su productividad y rentabilidad se ralentiza.

Inflación

Muchas personas han sufrido graves dificultades durante la crisis pandémica, pero otras también han ahorrado dinero que ahora podrían gastar a medida que se abran las economías. Esto conducirá a un fuerte aumento de la demanda de todo tipo de bienes y servicios. Probablemente, la oferta no podrá mantenerse al día. Por lo tanto, podría haber una inflación más fuerte durante los próximos seis a 12 meses, especialmente en los precios de los productos de importación, ya que las cadenas de suministro internacionales aún están debilitadas. Por lo tanto, podríamos ver un aumento de los precios durante un período de tiempo.

La inflación a fines de la década de 1980 fue inmensa. En la mayoría de los países avanzados, estaba en porcentajes de dos dígitos. En las últimas dos décadas, la inflación en estos países ha sido, en términos generales, alrededor del 2%. Pero quizás veamos inflación durante los próximos 12 meses hasta que la producción pueda ponerse al día y satisfacer el aumento de la demanda.

IPC de EE. UU. Inflación interanual%

Se ha demostrado que la teoría monetarista de que un aumento de la oferta monetaria debe provocar inflación es errónea. Los bancos centrales han gastado grandes cantidades de dinero y han apoyado a bancos y empresas sin que suban los precios. Si bien la masa de dinero ha aumentado, su velocidad orbital ha disminuido. Estaba acumulada en los bancos, que no lo prestaron a las empresas. Las grandes empresas a menudo no necesitaban el dinero, las más pequeñas eran prudentes a la hora de pedir prestado incluso a tipos de interés bajos. Por lo tanto, los bancos invirtieron el dinero en especulación financiera. También se produjo una subida sin precedentes del precio de los activos financieros. Pero ¿continuará?

La respuesta es compleja, pero hay dos factores que son determinantes. Por un lado, cuánto valor hay en las economías, cuánto fluye a los capitalistas como ganancia y cuánto a los trabajadores en concepto de salario. El desarrollo de estas variables determina la demanda. Los capitalistas impulsan la demanda de bienes de capital, los asalariados de bienes de consumo. Por lo tanto, el nivel de salarios y ganancias es fundamental, pero la oferta de dinero también juega un papel importante, porque está destinado a compensar las ganancias débiles y, por lo tanto, a estimular la demanda.

En la teoría marxista, hay un fuerte argumento a favor de una disminución a largo plazo de la inflación. El aumento de la productividad significa que se invierte menos en fuerza de trabajo y más en medios de producción, lo que también conduce a una composición orgánica creciente del capital. Como resultado, ambas fuentes de demanda se ven socavadas: el crecimiento de los salarios y de las ganancias (nuevo valor) se ralentiza. Por lo tanto, el capitalismo tiene una tendencia a la desinflación cuando no actúan contramedidas. Los bancos centrales han estado tratando de revertir la tendencia a la desinflación con inyecciones de dinero durante unos 30 años, pero con poco éxito.

La noción keynesiana de que los salarios más altos impulsan la inflación no está respaldada por la evidencia. Marx mantuvo una discusión con Thomas Weston, un socialista y sindicalista de la escuela ricardiana. Weston mantenía que la lucha por salarios más altos también debe conducir a precios más altos. Marx respondió que no tenía porqué ser así, ya que los salarios más altos probablemente serían a expensas de las ganancias. La inflación solo se produce cuando los salarios y las ganancias aumentan al mismo tiempo y aumenta la demanda posteriormente, mientras la inversión permanece relativamente baja debido a la baja rentabilidad. Depende de la combinación de estos factores.

Los “años dorados” y el neoliberalismo

Los años dorados del capitalismo posterior a la Segunda Guerra Mundial fueron una excepción, al menos para las economías avanzadas: casi pleno empleo, aumento del nivel de vida, altas ganancias en las economías avanzadas y expansión del comercio. Si se analiza la historia del capitalismo, no se encuentran muchos períodos similares. El más cercano es probablemente la "Belle Epoque" de la década de 1890 a 1910. La gran pregunta es: ¿por qué no duraron estas fases de prosperidad?

Ni los economistas “ortodoxos” ni la mayoría de las teorías de izquierda tienen una respuesta a esta pregunta. Estas últimas creen que la fase posterior a la Segunda Guerra Mundial terminó porque se abandonaron las políticas keynesianas, porque los gobiernos dejaron de gastar suficiente dinero y dejaron de administrar la economía. La siguiente pregunta es: ¿por qué se abandonaron? La respuesta se encuentra en el propio desarrollo económico, la rentabilidad decreciente de los grandes capitales. Ello condujo a una disminución de la inversión, a la que la macrogestión keynesiana no encontró respuesta. Así, las grandes capitales presionaron a los gobiernos para que tomaran un camino neoliberal.

La ley del valor y la ganancia.

El argumento central de la crítica marxista se basa en la ley del valor. A grandes rasgos, esto significa que las empresas solo invierten si pueden obtener beneficios. El beneficio es el motor de sus decisiones y no las necesidades de la gente. Estas solo se consideran importantes en la medida que los productos puedan comprarse. Sin embargo, las ganancias provienen de la explotación de la mano de obra en el proceso de producción. El trabajo produce bienes y servicios que se pueden vender pero en constante competencia con otros capitalistas. Esto significa que las empresas buscan constantemente mejores métodos de explotación, nuevas tecnologías y nuevos métodos.

Para los economistas convencionales, las ganancias simplemente no importan. Pero incluso entre los keynesianos de izquierda, las ganancias apenas aparecen. Para ellos se trata de "demanda", de "especulación" o de "financiarización". Todas estas cosas juegan un papel importante, pero la ganancia es la categoría clave para comprender el proceso capitalista de producción y acumulación. Y es importante en relación con las inversiones de una empresa: la tasa de ganancia es la clave para comprender hasta que punto es sana una economía. Y la rentabilidad ha tendido a caer durante los últimos 50 años, no de forma lineal, sino en un movimiento ondulatorio.

Las elevadas ganancias de empresas tecnológicas como Amazon, Apple o Alphabet esconden el problema de la rentabilidad en toda la economía capitalista. Hay muchas empresas zombis no rentables y, para la mayoría, las tasas de beneficio han caído. Necesitamos ver cómo ha afectado esto a la inversión. Este es el aspecto central que la crítica económica marxista puede aportar al debate sobre la economía mundial.

La evidencia empírica apoya la ley de Marx de la tendencia decreciente de la tasa de ganancia. Existen factores que contrarrestan esta ley, pero la ley es el factor dominante. Hasta donde podemos confiar en los datos, estos sugieren que existe una tendencia a largo plazo hacia la caída de las tasas de ganancia en las principales economías. Cada ocho o diez años, el capitalismo entra en crisis. Debemos seguir aprendiendo por qué ocurren estas crisis y cuáles son las consecuencias políticas.

No hay comentarios:

Publicar un comentario