Por Michael Roberts , Sin Permiso

Una vez más, es hora de analizar qué está sucediendo con la tasa de ganancia del capital en EEUU. Hago esto todos los años y los datos oficiales de EEUU están ya disponibles para medir la tasa de ganancia hasta 2020 inclusive, el año del COVID.

Como he dicho antes, hay muchas formas de medir a la Marx la tasa de ganancia (para las diversas formas, consulte http://pinguet.free.fr/basu2012.pdf ). Prefiero medir la tasa de ganancia comparando la plusvalía total en una economía con el capital privado total empleado en la producción; mantenerme lo más cerca posible de la fórmula original de Marx de s / C + v, donde s = plusvalía; C = capital constante, que debe incluir tanto los activos fijos (maquinaria, etc.) como el capital circulante (materias primas y componentes intermedios); y v = salarios o coste de los empleados. Mis cálculos se pueden replicar y verificar consultando el excelente manual que explica mi método, compilado amablemente por Anders Axelsson de Suecia.

Llamo a mis cálculos una medición de la "economía total", ya que se basa en el ingreso nacional total después de la depreciación y después de las compensaciones de los empleados para calcular la plusvalía; los activos fijos privados no residenciales netos para el capital constante (esto excluye viviendas e inmuebles); y la compensación a los empleados para el capital variable. Pero como se dijo antes, la tasa de ganancia se puede medir solo para el capital corporativo o solo para el sector no financiero del capital corporativo. Las ganancias se pueden medir antes o después de impuestos y la parte fija del capital constante se puede medir con base al 'coste histórico' (el coste original de compra) o el 'coste actual' (lo que vale ahora o lo que costaría reemplazar el activo ahora).

La mayoría de las mediciones marxistas en realidad excluyen cualquier cálculo del capital variable sobre la base de que la "compensación a los empleados'' (salarios más beneficios) no es un stock de capital invertido sino un flujo de capital circulante que gira más de una vez al año, y esta tasa de rotación no se puede medir fácilmente a partir de los datos disponibles. Por lo tanto, la mayoría de las mediciones marxistas de la tasa de ganancia son solo s / C. Pero algunos marxistas han intentado medir la rotación del capital circulante y el capital variable (salarios) para que estos puedan agregarse al denominador, restaurando así la fórmula original de Marx s / C + v.

Brian Green ha realizado un trabajo importante en la medición del capital circulante y su tasa de rotación para la economía estadounidense, con el fin de incorporarlo en el cálculo de la tasa de ganancia. Considera que esto es vital para establecer la tasa de ganancia adecuada y como un indicador de posibles recesiones. Aquí está la publicación reciente de Green sobre esto: https://theplanningmotivedotcom.files.wordpress.com/2021/11/1997-2020-various-rates.pdf .

En su fórmula, Green encuentra que hay una rotación promedio del capital circulante de alrededor de 4 (Gráfico 2) y muestra en el Gráfico 10 que el capital circulante supone de media (durante casi 25 años) alrededor del 22% en comparación con los activos fijos con poca variación. El trabajo de Green es valioso para mostrar las variaciones a corto plazo en las tasas de plusvalía y ganancia causadas por los cambios en el capital circulante, pero no altera significativamente las tendencias a largo plazo en la tasa de ganancia. Además, si incluye capital circulante y capital variable en la medición de la tasa de ganancia, esto marcará una diferencia en el nivel de la tasa de ganancia, pero no demasiada con la tendencia y cambios en la tasa de ganancia.

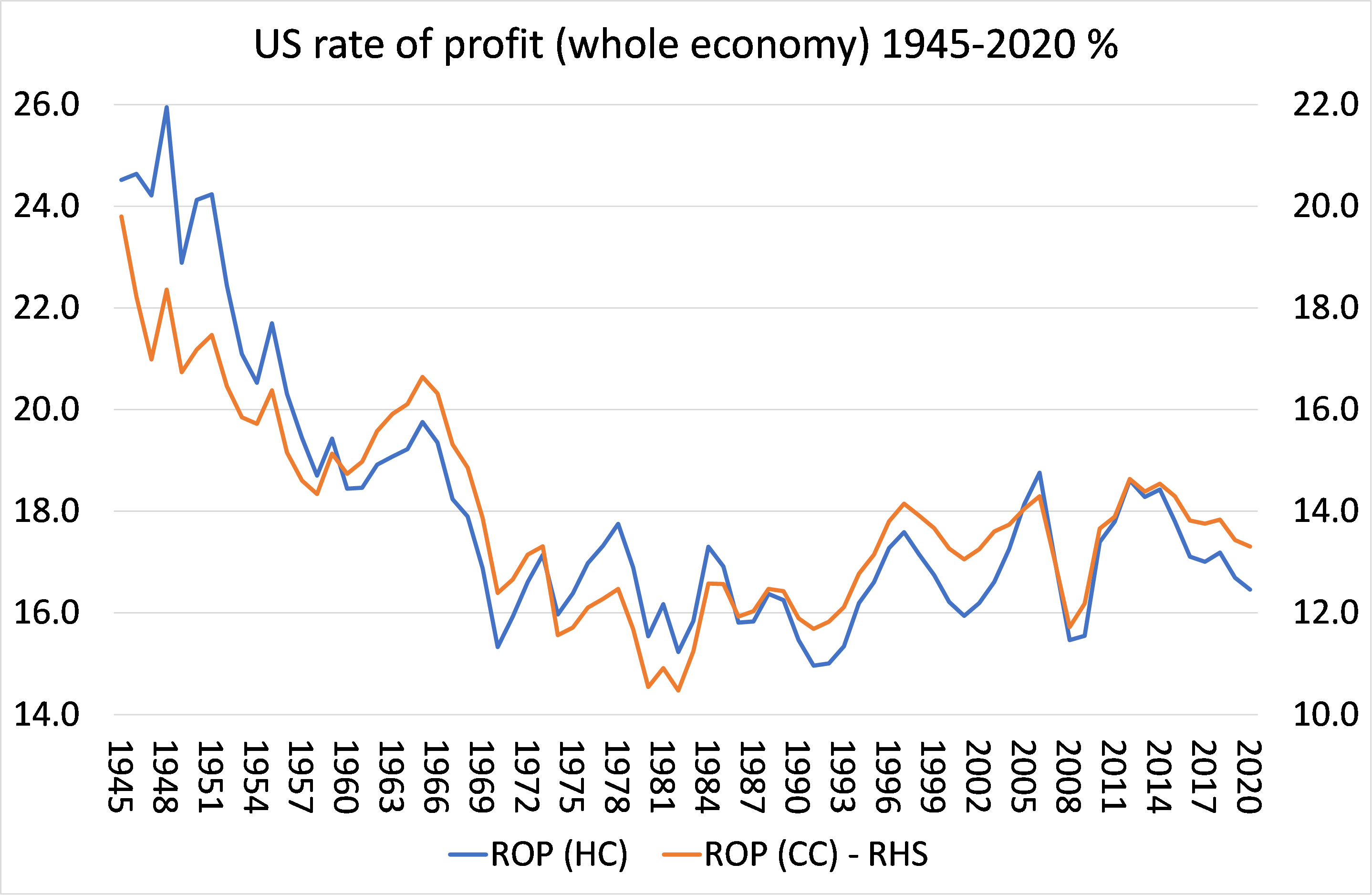

De todos modos, aquí está mi medición de la 'economía completa' de la tasa de ganancia de EEUU. Sobre el stock de capital entre 1945 y 2020.

HC significa el calculo del coste histórico y CC significa la medición del coste actual de los activos fijos en C. Solía haber un gran debate sobre como medir los activos fijos para acercarse a la visión marxista. Para una visión de este debate, consulte mis notas anteriores y mi libro, The Long Depression (apéndice). Los dos cálculos diferían en la década de 1960 en particular y la de 1990. La diferencia se debe a la inflación. Si la inflación es alta, como lo fue entre la década de 1960 y finales de la de 1980, entonces la divergencia entre los cambios en la medición de HC y la de CC será mayor - ver http://pinguet.free.fr/basu2012.pdf. Cuando la inflación desciende, la diferencia en los cambios entre las dos medidas HC y CC se reducirá. De 1965 a 1982, la tasa de ganancia estadounidense cayó un 23% en la fórmula de medición de HC, pero un 37% con la de CC. De 1982 a 1997, la tasa de beneficio de los EEUU aumentó sólo un 15% con la fórmula HC, pero aumentó un 35% con la de CC. ¡Pero durante todo el período de posguerra hasta 2019, hubo una caída secular en la tasa de ganancia de EEUU en la fórmula de medición de HC del 33% y en la de CC del 33%!

Lo que se ve en mi cálculo de "toda la economía" es que la tasa de ganancia de Estados Unidos parece haber aumentado desde 1982 hasta un pico en 2006, para alcanzar un nivel no visto desde la "edad de oro" de la década de 1960. ¿Significa esto que, después de todo, la economía capitalista estadounidense estaba bien? Creo que no, porque la fórmula de medición de "toda la economía" incluye las ganancias del sector financiero, que se han disparado como porcentaje de las ganancias totales en los EEUU, desde la década de 1990 en particular. De hecho, el aumento en la participación de las ganancias del sector financiero desde 2014 y particularmente en el año del COVID, 2020, ha sido asombroso. Esto ha sido impulsado por las inyecciones de la Reserva Federal de crédito de coste casi nulo a los bancos e instituciones financieras, lo que les permite especular en los mercados financieros y obtener ingresos netos por intereses y enormes comisiones.

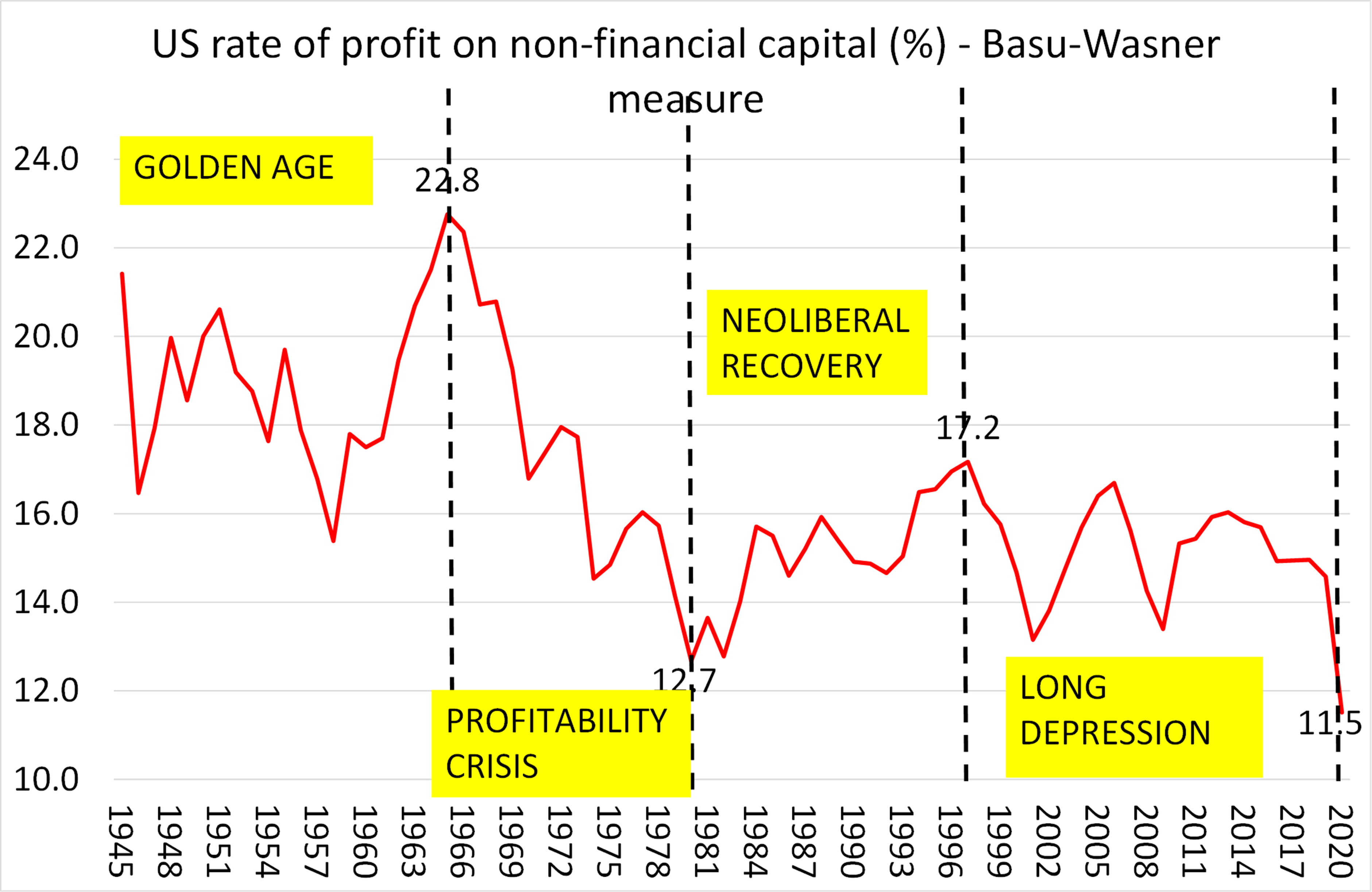

El sector financiero no crea nuevo valor; se apropia de parte de las ganancias extraídas de la mano de obra en el sector no financiero. Y si nos fijamos únicamente en el sector empresarial no financiero (NFC), un sustituto de lo que podríamos llamar la parte "productiva" de la economía capitalista (donde los trabajadores crean nuevo valor para los capitalistas), entonces la historia es diferente. Aquí utilizo el cálculo de la tasa de ganancia para el sector no financiero de EEUU cuidadosamente calculada por Deepankur Basu y Evan Wasnur. He replicado sus resultados y he destacado dónde cayó y subió la tasa de ganancia. https://dbasu.shinyapps.io/ProfITAbilidad/

La medida de rentabilidad (P1) de Basu-Wasner anterior se basa en el coste actual de los activos fijos no inmobiliarios. Y no deduce impuestos, pagos de intereses y dividendos. He replicado esta versión porque muestra la "salud" general del sector productivo de EEUU, antes de los subsidios gubernamentales o el apoyo monetario. Lo que muestra P1 es que ha habido una caída secular en la tasa de ganancia de los Estados Unidos para el capital no financiero durante los últimos 75 años. Basu-Wasner calcula la caída media anual de la tasa de ganancia en -0,43%. Entre 1945 y 2020, la tasa de ganancia cayó un 46%.

Pero esta caída no ha sido rectilinea. En la llamada "edad de oro" del capitalismo estadounidense de posguerra, la tasa de ganancia era muy alta, con un promedio de alrededor del 20% y el nivel aumentó un 6% entre 1945 y 1965. Pero luego vino el período de crisis de rentabilidad entre 1965 y 1982, cuando la tasa de ganancia cayó un 44%. Esto provocó dos grandes recesiones en 1974-5 y 1980-2, y llevó al capitalismo a intentar restaurar la tasa de ganancia con las políticas neoliberales de privatización, el aplastamiento de los sindicatos, la desregulación de las finanzas y la globalización de principios de los años ochenta. El período neoliberal 1982-97 vio cómo la tasa de ganancia en el sector no financiero aumentó en un 34%, aunque en el pico de 1997 la tasa todavía estaba por debajo del promedio en la edad de oro. Luego vino un nuevo período de crisis de rentabilidad, al que he denominado la Larga Depresión. En este periodo,que incluye la Gran Recesión de 2008-9 y, por supuesto, la crisis del COVID de 2020, la tasa de ganancia cayó un 33%, ¡con una caída del 21% solo en 2020! En 2020, la tasa de ganancia de EEUU en su sector no financiero alcanzó un mínimo de 75 años.

Esto nos lleva a las causas de los cambios en la tasa de ganancia. Según Marx, los cambios en la rentabilidad dependen principalmente del movimiento relativo de dos categorías marxistas en el proceso de acumulación: la composición orgánica del capital (C / v) y la tasa de plusvalía (explotación) (s / v). En la medición del coste actual de Basu-Wesnan, desde 1945, ha habido un aumento secular en la composición orgánica del capital del 50%, mientras que el principal 'factor contrarrestante' en la ley de Marx de la caida tendencial de la tasa de ganancia, el tasa de plusvalía, en realidad ha caído más del 25%. Así, la tasa de ganancia cayó un 32% desde 1945.

Por el contrario, en el período denominado 'neoliberal' de 1982 a 1997, la tasa de plusvalía aumentó un 14%, más que la composición orgánica del capital (9%), por lo que la tasa de ganancia aumentó un 34%. Desde 1997, la tasa de ganancia estadounidense ha caído alrededor del 33%, debido a que la composición orgánica del capital ha aumentado casi un 30%, superando el aumento de la tasa de plusvalía (3%). Los resultados de las últimas fechas son un poco engañoso porque en los primeros 14 años del siglo XXI, la tasa de plusvalía estadounidense aumentó casi un 60%, superando fácilmente un aumento del 23% en la composición orgánica del capital, lo que llevó a un fuerte aumento de la rentabilidad del 22%. La mayor parte de este aumento en la tasa de explotación tuvo lugar durante el auge impulsado por el crédito de 2002-7. Pero desde 2014, ha habido una caída significativa en la rentabilidad que condujo a la caída de COVID de 2020.

Uno de los resultados convincentes de los datos es que cada recesión económica de la posguerra en los EEUU ha estado precedida por (o ha coincidido con) una caída en la tasa de ganancia y luego por una caída en la masa de ganancias. Esto es lo que cabría esperar cíclicamente de la ley de rentabilidad de Marx. https://thenextrecession.wordpress.com/2021/08/25/the-rate-and-the-mass-of-profit/

He argumentado en muchos lugares que la rentabilidad del capital es clave para medir si la economía capitalista está en un estado saludable o no. Si la rentabilidad cae de manera persistente, eventualmente la masa de ganancias comenzará a caer y ese es el desencadenante de un colapso de la inversión y una recesión. https://thenextrecession.wordpress.com/2015/11/24/marxians-marxists-profibility-investment-and-growth/

La crisis del COVID hizo que las ganancias corporativas no financieras cayeran un 20% en 2020. En términos porcentuales, según las últimas cifras trimestrales oficiales, las ganancias podrían haberse recuperado un 25% en 2021. Si es así, la tasa de ganancia del NFC en 2021 será aproximadamente de un 14%, o aproximadamente una recuperación del 20%. Pero eso significaría una tasa de ganancia aún cerca de mínimos históricos y aún más baja que la de la pre-pandemia en 2019.

No hay comentarios:

Publicar un comentario