Por Omar Everleny Pérez Villanueva, Horizonte Cubano

Una vez más pudieran analizarse variantes de inversión extranjera en el sector azucarero cubano o la dolarización parcial en su funcionamiento, pero parece que en los momentos actuales lo que se quiere es justamente lo contrario.

January 22, 2022

Foto: Reuters/Rafael Pérez. Fábrica de azúcar media desmantelada por el huracán "Michelle"

¡Qué alegría le debe haber dado a muchos cubanos haber escuchado por la televisión nacional los debates del Pleno del Comité Central del PCC y de la Asamblea Nacional de diciembre de 2021 para salvar el sector azucarero!

En el pasado no se concebía la economía del país o de la propia Cuba sin el azúcar, de la que llegó a ser el principal exportador mundial cuando se exportaban 6 millones de toneladas métricas. Frecuentemente se recuerda la frase del hacendado cubano José Manuel Casanova: “sin azúcar no hay país”.

Algunos medios criticaron la decisión de desmantelar parte de los centrales azucareros años atrás, incluso algunos académicos fueron sancionados por oponerse a esas decisiones erradas. En ocasiones se daba a entender que el cierre de los centrales era la única causa de la caída de la producción de azúcar y del estado actual del sector azucarero, pero no ha sido así.

La llamada Tarea Álvaro Reinoso (nombre que se le dio a la reestructuración de la industria azucarera comenzada en 2002), en dos partes, permitió cerrar casi 70 centrales y dejar la capacidad instalada solo para producir 4 millones de toneladas anuales.

Sin embargo, la situación del sector azucarero ya venía siendo difícil desde mucho antes por múltiples motivos, tanto objetivos como subjetivos. Entre ellos, podrían subrayarse los siguientes:

- Persistentes precios bajos del azúcar en el mercado internacional que no cubrían los costos de producción y durante años daban como resultado cuantiosas pérdidas económicas netas.

- Descapitalización del sector, con insuficientes inversiones y obsolescencia tecnológica.

- Incesante pérdida de mano de obra especializada y profesional.

- Falta de estimulación al productor cañero, conllevando a menores áreas de siembra y menor rendimiento de caña por hectárea.

- Desabastecimiento o llegada a destiempo de combustibles, fertilizantes, pesticidas y otros insumos (paquete tecnológico) por falta de financiamiento u otras causas.

- Sequías, plagas, huracanes y otros eventos climatológicos en determinados años.

- Deudas acumuladas y vencidas.

- Tipo de cambio oficial del peso cubano, desestimulante para los sectores exportadores.

¿Sugieren todos esos motivos que el desmantelamiento de los centrales fue la mejor solución en ese momento? Para nada. Por ejemplo, en cuanto a la primera causa mencionada, el precio del azúcar en el mercado internacional era y es el que es, y no por eso todos los países redujeron las siembras y la producción.

Es cierto que muchos venden su azúcar bajo convenios con precios acordados, superiores al del mercado internacional. Pero también muchos otros cuentan con otras soluciones para momentos de bajos precios del azúcar, como la priorización de la producción de alcohol o de otros subproductos de la caña de azúcar con mayor valor agregado. Un buen caso fue el desarrollo de la industria azucarera de Brasil. Mientras en Cuba se desmantelaban centrales, ellos construían más y más modernos centrales.

Por otra parte, probablemente muchos otros países estaban mejor preparados para enfrentar coyunturas de precios desfavorables porque contaban con industrias más modernas y con equipamientos más eficientes, tanto en la industria como en el campo, fruto de nuevas inversiones en el sector. La industria azucarera cubana sirvió como especie de “donante” para fomentar la industria del turismo de Cuba y la biotecnológica, además de ayudar a mantener los planes sociales sin apenas modernizarse. No había más que ver el deplorable estado de los centrales azucareros, los bateyes y muchas antiguas locomotoras.

Llegados a ese punto de años de desatención al sector, junto con años de precios internacionales deprimidos, puede que, desde ciertos análisis económicos, algunos llegaran a la conclusión de que era mejor reducir costos, concentrar la producción en pocos centrales con mejores y más cercanos abastecimientos de caña y desmantelar los menos eficientes.

¿Qué opciones eran posibles?

¿Pero realmente se debatieron con profundidad otras opciones, dejando como última y desesperada el cierre? ¿Existían otras alternativas? Para cada problema siempre existe más de una solución. Y este no es la excepción de la regla.

Por ejemplo, ¿no se podían haber colocado los centrales, el campo a su alrededor y toda la infraestructura bajo un régimen de inversión extranjera? Con mente amplia, no con estrechas miras de que el campesino no pudiera ganar más que fulano o que la compra de determinado equipo o insumo necesitara la aprobación al más alto nivel.

De igual manera, ¿no se podía haber aprobado que el sector trabajara solo en MLC (moneda libremente convertible) en todo lo que tuviera que ver con las exportaciones, en lugar de operar con un peso muy revaluado y desestimulante para las exportaciones? Se conoce que hubo propuestas muy interesantes de hombres de negocios del sector, conocedores de nuestra realidad. Se ofrecieron para proponer alternativas de recuperación e incluso para invertir en centrales nuevos o modernizar algunos.

No se debe olvidar tampoco la estructura organizativa institucional. Los centrales fueron convertidos en Unidades Empresariales de Base (UEB). Sus insumos tenían que solicitarlos a la entidad superior, junto a otras limitaciones que se les impusieron entonces.

Otro factor esencial es el tipo de cambio oficial, que influye tanto en los resultados económicos como en la estimulación al productor cañero, a los trabajadores de la industria, en la evaluación de las inversiones, o más bien en todo. El tipo de cambio puede estimular las exportaciones, pero también desestimularlas.

En el decenio 1991-2000 el precio del azúcar crudo tuvo un promedio de 9.83 centavos de USD (dólar) por libra, con algunos meses de los años 1999 y 2000 con precios por debajo de los 7 centavos. En los años 2001-2010 alcanzó un precio promedio de 11.57 centavos, pero en los primeros cinco años de ese decenio pocas veces superó los 10 centavos la libra. En el decenio 2011-2020 los precios mejoraron, con un promedio de 16.71 centavos por libra. Y en el pasado año 2021 el azúcar crudo tuvo un precio promedio de 17.86 centavos la libra. Pero el desmantelamiento de los centrales ya había ocurrido alrededor de 2002.

Si el precio del azúcar crudo no rebasaba los 10 centavos la libra, ello equivalía a alrededor de USD 220.46 la tonelada de azúcar crudo en el mercado internacional, obviando primas y rebajas en precios según las calidades del producto final. Si el rendimiento promedio logrado en la industria indicase la necesidad de procesar 10 toneladas de caña para la obtención de 1 tonelada de azúcar crudo, básicamente se estaría obteniendo un ingreso bruto de 22.05 USD por tonelada de caña procesada o CUP 22.05 al tipo de cambio oficial de USD/CUP 1:1 de aquellos tiempos.

Sin embargo, aun cuando los productores cañeros siempre venían señalando con total y justa razón el bajo precio de la caña --desestimulante para la propia siembra de caña y desestimulante en comparación con la siembra de otros cultivos--, los Complejos Agroindustriales (CAI) debían pagar a los productores cañeros un precio por tonelada de caña muy superior al ingreso a obtener, sin adicionar otros costos y gastos industriales para la producción de azúcar crudo.

Desde luego, para calzar este desbalance era necesario destinar fondos del presupuesto del Estado, en forma de subsidio, o utilizar para el sector un tipo de cambio USD/CUP superior al tipo de cambio oficial. Su diferencia también la debía asumir el presupuesto, lo cual ocurrió en muchas ocasiones.

En un artículo del periódico Granma del 9 de julio de 2010, “Cortar de raíz la indisciplina cañera”, se puede apreciar que hasta 1997 se le pagaba al productor cañero un precio de alrededor de 14.50 CUP por tonelada de caña, incrementándose el precio en 3.5 veces, hasta alcanzar 50.90 CUP por tonelada. A pesar de este incremento, otros cultivos superaban los 15 000 pesos. El cultivo de caña era el menos rentable para los agricultores.

Foto: Radio Angulo

Otro factor esencial es el tipo de cambio oficial, que influye tanto en los resultados económicos como en la estimulación al productor cañero, a los trabajadores de la industria, en la evaluación de las inversiones, o más bien en todo. El tipo de cambio puede estimular las exportaciones, pero también desestimularlas.

Romper el círculo vicioso

En el decenio 1991-2000 el precio del azúcar crudo tuvo un promedio de 9.83 centavos de USD por libra, con algunos meses de los años 1999 y 2000 con precios por debajo de los 7 centavos. En los años 2001-2010 alcanzó un precio promedio de 11.57 centavos, pero en los primeros cinco años de ese decenio pocas veces superó los 10 centavos la libra. En el decenio 2011-2020 los precios mejoraron, con un promedio de 16.71 centavos por libra. Y en el pasado año 2021 el azúcar crudo tuvo un precio promedio de 17.86 centavos la libra. Pero el desmantelamiento de los centrales ya había ocurrido alrededor de 2002.

Si el precio del azúcar crudo no rebasaba los 10 centavos la libra, ello equivalía a alrededor de USD 220.46 la tonelada de azúcar crudo en el mercado internacional, obviando primas y rebajas en precios según las calidades del producto final. Si el rendimiento promedio logrado en la industria indicase la necesidad de procesar 10 toneladas de caña para la obtención de 1 tonelada de azúcar crudo, básicamente se estaría obteniendo un ingreso bruto de 22.05 USD por tonelada de caña procesada o CUP 22.05 al tipo de cambio oficial de USD/CUP 1:1 de aquellos tiempos.

Sin embargo, aun cuando los productores cañeros siempre venían señalando con total y justa razón el bajo precio de la caña --desestimulante para la propia siembra de caña y desestimulante en comparación con la siembra de otros cultivos--, los Complejos Agroindustriales (CAI) debían pagar a los productores cañeros un precio por tonelada de caña muy superior al ingreso a obtener, sin adicionar otros costos y gastos industriales para la producción de azúcar crudo.

Desde luego, para calzar este desbalance era necesario destinar fondos del presupuesto del Estado, en forma de subsidio, o utilizar para el sector un tipo de cambio USD/CUP superior al tipo de cambio oficial. Su diferencia también la debía asumir el presupuesto, lo cual ocurrió en muchas ocasiones.

En un artículo del periódico Granma del 9 de julio de 2010, “Cortar de raíz la indisciplina cañera”, se puede apreciar que hasta 1997 se le pagaba al productor cañero un precio de alrededor de 14.50 CUP por tonelada de caña, incrementándose el precio en 3.5 veces, hasta alcanzar 50.90 CUP por tonelada. A pesar de este incremento, otros cultivos superaban los 15 000 pesos. El cultivo de caña era el menos rentable para los agricultores.

También se anotaban en el texto “rendimientos agrícolas [que] muestran en los últimos años un declive, que tuvo en la zafra anterior su expresión más negativa al promediar 27 toneladas por hectárea. En este desfavorable balance influyó el 59% de las empresas con menos de 30 toneladas por hectárea”. Sin embargo por aquella época, en el artículo “El azúcar en la Comunidad Andina. Proyecto SICA del Banco Mundial” (2006) se podía comparar el rendimiento de toneladas de caña por hectárea de algunos países del hemisferio:117 en Colombia, 108 en Perú, 72 en Ecuador y 63.8 en el conjunto de América Latina y el Caribe.

Pero eso ya es historia. ¿Ha cambiado la situación después del Ordenamiento Monetario? ¿Se puede decir que están creadas las condiciones para asegurar que pronto se podrá salvar el sector azucarero? Con razón se ha mencionado que no habrá recuperación si no se logra incrementar la producción cañera y el rendimiento por hectárea.

El 25 de noviembre de 2020 el Consejo de Ministros aprobó los precios máximos de acopio a aplicar por las entidades estatales a partir del 1 de enero de 2021. El de la caña de azúcar quedó en 449.00 CUP por tonelada.

Si el precio del azúcar crudo se mantuviera en alrededor de 17 centavos de USD la libra o a unos 374.70 USD la tonelada y el rendimiento industrial fuera de 1 tonelada de azúcar crudo por cada 10 toneladas de caña procesada, el país estuviera obteniendo un ingreso de 37.47 USD por tonelada de caña o alrededor de 899.00 CUP. Restando los otros costos y gastos de producción, el precio de la caña puede que sea justo para que los Complejos Agroindustriales (CAI) obtuvieran ganancias y no tuvieran que recibir subsidios del presupuesto. O para tener cierto margen para cubrir caídas en los precios internacionales del azúcar crudo.

Además, si un productor cañero obtuviera un rendimiento de 50 toneladas de caña por hectárea, estaría recibiendo 22,450 CUP por hectárea. Se mencionaba en el periódico Granma que ya en 2010 los productores agrícolas podían recibir 15 000 pesos por hectárea por otros cultivos mientras otras fuentes mencionaban ingresos brutos por hectárea de 19 000 CUP por el cultivo de malanga. O de 59 000 CUP por el de fruta bomba. O 68 000 CUP por el de cebolla. ¡Y eso antes del Ordenamiento!

El país sigue estando ante el mismo círculo vicioso de años anteriores: si sube el precio de acopio de la caña, el sector tendría que recibir subsidios del presupuesto o para él habría que aplicar un tipo de cambio diferente al oficial de 24 pesos por dólar. Si no se sube el precio de acopio de la caña, los productores cañeros estarían más estimulados a cosechar otros cultivos, no destinados a la exportación.

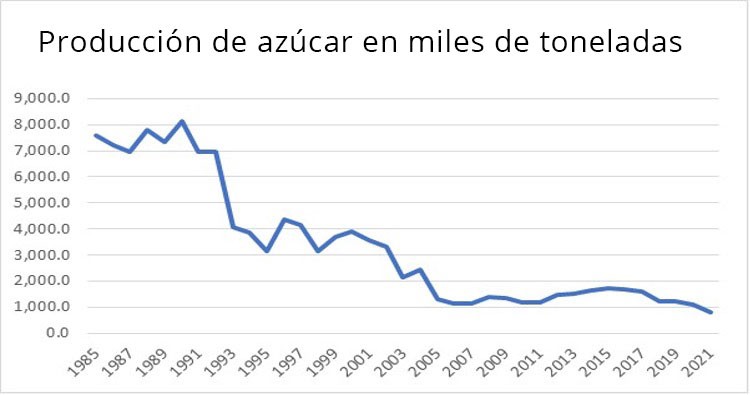

El siguiente gráfico ilustra la caída vertiginosa de la que fuera la mayor industria del país y la mayor aportadora de divisas.

Fuente: Anuarios Estadísticos de Cuba. Varios años. La Habana.

¿Qué se hará para romper ese círculo vicioso? Sería interesante saber qué piensan los directivos de la industria.

Además, 449 pesos podían significar unos 18.70 USD al tipo de cambio oficial de principios de 2021, pero al tipo de cambio no oficial de 70 pesos por 1 USD representa para el productor cañero apenas 6.40 USD de ingreso bruto (sin restar costos de producción) por tonelada de caña cosechada.

Mientras, se siguen perdiendo especialistas valiosos en la industria azucarera, que también desempeñan un papel importante en el incremento de la producción de azúcar crudo.

Una vez más pudieran analizarse variantes de inversión extranjera en el sector o la dolarización parcial en su funcionamiento, pero parece que en los momentos actuales justamente lo que se quiere es lo contrario.

A menos que se esté pensando en propuestas y soluciones muy novedosas, no parece haber muchos indicios para apostar por un radical cambio favorable en el sector azucarero a esa salvación que tantos añoran.

Fuente: Anuarios Estadísticos de Cuba. Varios años. La Habana.

Existen interrogantes acerca de lo que significaría que el sector azucarero trabajara solo en MLC en todo lo relacionado con exportaciones. O cómo llevar a cabo una dolarización parcial en el funcionamiento del sector.

Lo primero es tener en cuenta que la mayor parte de la actual producción se enfila a satisfacer la demanda interna de azúcar, tanto la que se reparte de forma normada por la libreta de abastecimiento como para cubrir otras necesidades internas. Para ese consumo interno habría que fijar cuotas de adquisición de caña por cada productor con el pago en CUP aprobado en el Ordenamiento Monetario u otro que se fije con posterioridad.

Esas cuotas se pueden negociar perfectamente en dependencia del promedio de cosecha de caña de cada productor durante los últimos años. Vendrían siendo como límites mínimos a producir para que después el productor cañero pueda acceder a cobros en divisas. O equivaldrían a las cantidades máximas a pagar en moneda nacional. Toda entrega de caña por encima de la cuota fijada se les pagaría a los productores en divisas, habida cuenta de que esa caña se destinaría íntegramente a producir azúcar para la exportación.

¿Y cuánto pagar en divisas a los productores cañeros? Cálculos aproximados: si en diciembre de 2020 el azúcar crudo estaba en el mercado internacional a 14.67 centavos la libra o unos 323.40 USD la tonelada, eso equivalía, más o menos, a unos 32.34 USD por tonelada de caña procesada, con variaciones según el rendimiento industrial de cada central azucarero. Según el tipo de cambio después del Ordenamiento Monetario, eso sería un ingreso bruto de 776.16 CUP por tonelada de caña procesada.

Si a fines de 2020 se fijó oficialmente un precio de 449 pesos por tonelada de caña, el productor cañero estaría recibiendo alrededor del 57.8% del precio del azúcar crudo en el mercado internacional. El resto (42.2%) sería para cubrir los otros costos y gastos de la industria, la comercialización, las utilidades de todos los participantes en la cadena, etc. Desde luego, estas cifras se logran haciendo las comparaciones con el precio del azúcar crudo de diciembre 2020. Pueden ser otras las proporciones si tomamos los precios de otros meses.

Si pareciera adecuada una proporción de 55% para la adquisición de la principal materia prima --la caña de azúcar-- y 45% para el resto de los factores, solo quedaría poder contar con precios conocidos para la venta del azúcar crudo a producir. El azúcar es un producto básico, comercializado en la bolsa mercantil de diferentes mercados, por lo que conocer y fijar el precio de una venta futura de azúcar crudo no debería ser un problema. Por la misma razón, tampoco lo sería tener precios fluctuantes para la materia prima, la caña de azúcar, en dependencia de los precios internacionales del producto final.

Si el azúcar crudo se pudiera vender a 15 centavos la libra o a 330.68 USD la tonelada, y se fija que un 55% corresponde al pago de la materia prima, con la previsión de un rendimiento industrial del 10% se les pagaría a los productores cañeros 18.19 USD por tonelada de caña (330.68*55% /10). Este importe se debería abonar a las cuentas en MLC de los productores cañeros.

Foto: VaCuba

Eso no es un ingreso neto de los productores cañeros. De la misma forma en que se les fijaría una cantidad a pagarles en moneda nacional por la caña destinada al azúcar del consumo interno, para esa caña habría que entregarles el combustible y el resto de los insumos productivos a cobrarse en moneda nacional. No obstante, para el resto de la caña de azúcar, destinada a producir azúcar para la exportación, el productor cañero debería pagar los insumos en divisas desde sus cuentas en MLC.

Estamos hablando de combustible, fertilizantes, pesticidas, agroquímicos, transporte, equipos de riego, etc., que deberían cobrarse también en MLC. Con esta forma de cobro no tendrían que existir atrasos en su entrega y desabastecimiento. Los productores seguirían teniendo otros gastos --por ejemplo, mano de obra contratada, agua, piezas de repuesto de maquinarias, etc.--, que estarían en mejores condiciones de contratar en una u otra moneda, pero que también reducirían la ganancia neta de la actividad.

Incluso si el 18.19 en USD fuera un ingreso neto, que no lo es, un productor cañero obtuviera un rendimiento de 50 toneladas por hectárea. Y si la divisa la pudiera vender a 60 pesos el USD, estaría obteniendo 54,570 CUP por hectárea. O algo similar a lo que obtenían los campesinos de otros cultivos antes del Ordenamiento. Esto no significa que los productores cañeros se estarían enriqueciendo. Pero incluso si este fuera el caso, sería fruto de su esfuerzo y sacrificio. Y por su aporte a la sociedad. Y por haber salvado al sector azucarero del país y logrado un incremento masivo de las exportaciones.

La proporción de 55% a productores cañeros y 45% para los otros factores, es discutible y revisable, y aquí solo parte de unos cálculos empíricos según precios de finales de 2020. Lo importante es la forma de pago de la materia prima a los productores cañeros.

El sector azucarero no solo puede ser autosustentable en divisas, sino también volver a convertirse en un gran aportador neto de las mismas si se logra incrementar la producción de caña y la exportación de azúcar.

Tampoco valdría el argumento de que el país no tiene recursos para pagar tanta cantidad de USD a los productores cañeros. Las divisas saldrían de los propios ingresos por las exportaciones del producto final.

No se puede decir de forma genérica que hay que aumentar las exportaciones. Hay que adoptar medidas para estimular el incremento de las exportaciones. Y dónde mejor que en los productos tradicionales de nuestra agricultura, y específicamente en el azúcar.

Este acercamiento al pago de la caña de azúcar es válido también para otros productos de exportación: el cacao, las hojas de tabaco, etc. Implica olvidarse de precios centralizados, aprobados por un Ministerio o un nivel superior, que al cabo del tiempo quedan desactualizados. Sus revisiones siempre se quedan rezagadas o demandan múltiples análisis, reuniones y negociaciones. Los precios de los mercados internacionales, de los que dependen los ingresos del país, son la mejor forma de partida para fijar cualquier precio de compra de las materias primas de productos exportables.

El futuro

Uno de los problemas del Ordenamiento es que continuó con la vieja práctica de establecer precios fijos desde un buró y ante una realidad calculada de forma predeterminada, en lugar de establecer métodos de negociación o de revisión de esos mismos precios en dependencia de las realidades económicas de cada momento. De la forma como se acometió la reforma, al cabo del tiempo todo volvería a la desactualización con la realidad, lo que la vida demostró en poco tiempo.

Una vez más, algunos dirán que se sigue proponiendo la dolarización del país. Por supuesto, si existiera un tipo de cambio flexible, adecuado a las circunstancias de cada momento de la economía, y con convertibilidad interna entre la moneda nacional y las divisas extranjeras, no hicieran falta propuestas de este tipo.

Pero por las razones que sean, la falta de convertibilidad trae aparejado el desabastecimiento. El tipo de cambio oficial desactualizado, con fuerte apreciación de la moneda nacional, acarrea la falta de estímulo a las exportaciones. Ante esta realidad, o se deja que todo siga igual o se buscan soluciones alternativas para salvar la otrora industria azucarera.

También hay que invertir para evitar aún más la descapitalización de la maltrecha industria azucarera. Hay que hacer nuevas inversiones con socios extranjeros y emprender otras acciones a fin de volver a tener azúcar para exportar.

No hay comentarios:

Publicar un comentario