La situación actual de aumentos inesperados y rápidos de precios nos ha obligado a definir más claramente qué es la inflación. En una línea nominalista se podría decir simplemente que la inflación es lo que el IPC o algún otro índice diga que es. Y para los fines cotidianos es casi perverso rechazar esta sencilla respuesta.

Pero desde un punto de vista económico, como dice el BPI, en una sección notable de su reciente Revisión Económica Anual, necesitamos hacer una distinción crucial:

"La distinción entre los cambios relativos de los precios y la inflación subyacente es fundamental. Los cambios de precios relativos reflejan los de los artículos individuales, todos los demás iguales. Esto puede o no estar relacionado con la inflación subyacente, es decir, un aumento de base más amplia y en gran medida sincrónico de los precios de los bienes y servicios que erosiona el valor del dinero y devalúa la "unidad de cuenta" a lo largo del tiempo".

Hay mucho que desentrañar en este pasaje crucial. Estamos en una situación de inflación cuando todos los precios, tanto los de los bienes como los de la mano de obra (es decir, los salarios), están subiendo, en términos generales en paralelo. Si eso sucede, ya que todos los precios se están moviendo, el único punto fijo desde el que medir el cambio es el que ofrece la unidad de cuenta, es decir, la unidad de dinero. Este es el significado más profundo detrás del famoso comentario de Friedman de que la inflación es siempre y en todas partes un fenómeno monetario.

Los movimientos de precios pueden hacer muchas cosas y tener muchos significados y efectos. Pero esos movimientos de precios que califican como propiamente inflacionarios son los que cambian colectivamente la proporción en la que "todos los bienes y servicios" se intercambian con la unidad de cuenta.

Lo que el BPI muestra en su notable capítulo sobre inflación en la última Revisión Económica Anual es que en este sentido estricto, en las décadas posteriores a la década de 1990, cuando los índices de precios estaban creciendo a tasas muy bajas, a menudo muy por debajo del 2 por ciento y en Japón incluso disminuyendo, no solo la "inflación" fue baja, sino que, en sentido estricto, los movimientos de los precios no estaban correlacionados entre sí y las conexiones cruciales, por ejemplo, entre los precios de la energía y el índice general, se volvieron mucho menos significativas en términos estadísticos.

La inflación, el movimiento en el nivel general de precios, no solo era baja. Sería mejor decir que la inflación se ha atenuado hasta el punto de ser irrelevante. Ya no era un punto de referencia. De hecho, los sucesivos presidentes de la Reserva Federal, Paul Volcker y Alan Greenspan, adoptaron una estabilidad de precios definida precisamente en estos términos:

"una situación en la que las expectativas de un aumento (o caída) general de los precios durante un período considerable no tienen una influencia generalizada en el comportamiento económico y financiero".

La dimensión macroeconómica de los precios y el dinero "en general" ya no era relevante. Los cambios de precios que se observaron se interpretaron en términos microeconómicos, es decir, como relatividades cambiantes entre bienes y servicios en lugar de ser indicativos del estado general de la economía o la sociedad. El nivel general de precios, una de las variables macroeconómicas básicas, ya no era un punto de referencia relevante.

Por el contrario, un período inflacionario es aquel en el que la cuestión del nivel general de precios, tal como lo capta un índice, o tal vez el tipo de cambio, llega a dominar todas las demás consideraciones. Lo que importa, en primer lugar, no son las relatividades, sino mantenerse al día con el nivel general. En este estado, la macroeconomía surge de la irrelevancia, para ser la preocupación dominante e dominante para todos los responsables de la toma de decisiones.

Para sobrevivir, los inversores tienen que pasar de ser recolectores de acciones a inversores de macrobonos.

Lo que es notable del reciente informe del BPI es que es capaz de mostrar con un detalle empírico extraordinariamente rico cómo se desarrolló la aparición y luego la desaparición de la inflación como fenómeno macroeconómico durante el último medio siglo.

Un índice crucial de este proceso es simplemente hasta qué punto los cambios de precios comienzan a parecerse entre sí. En una situación no inflacionaria, los cambios de precios son idiosincrásicos, impulsados por factores de oferta, decisiones empresariales particulares o estrategias de negociación por parte de los sindicatos. A medida que la inflación se hace cargo, eso cambia:

"el grado en que el nivel general de precios se vuelve relevante para las decisiones individuales aumenta con el nivel de inflación. Cuando la inflación aumenta, los cambios de precios se vuelven más similares".

Este efecto se puede lograr a través de acuerdos y acuerdos sociales explícitos, por ejemplo, la indexación de precios. Pero el análisis de datos del BPI les permite mostrar este efecto en funcionamiento a través de la fijación de precios de manera más general. En las economías avanzadas, una vez que la inflación aumenta a alrededor del 5 por ciento, la similitud de la fijación de precios aumenta. Para las economías de mercado emergentes, con experiencias de inflación que alcanzan hasta el 25 por ciento, el efecto es aún más pronunciado.

A medida que la inflación se convierte en la preocupación dominante, lo que vemos es la aparición de precios clave que ayudan a los actores a orientarse en una escena cada vez más confusa. Los precios de la energía y los tipos de cambio, por ejemplo, tienen una influencia mucho mayor en el índice general de precios en los regímenes inflacionarios altos que en los regímenes de baja inflación.

Pero uno no tiene que limitarse a examinar solo las principales cifras como el petróleo y el tipo de cambio del dólar. Lo que el BPI ha construido es una medida general del grado en que las perturbaciones en el precio de un sector afectan al resto de la economía.

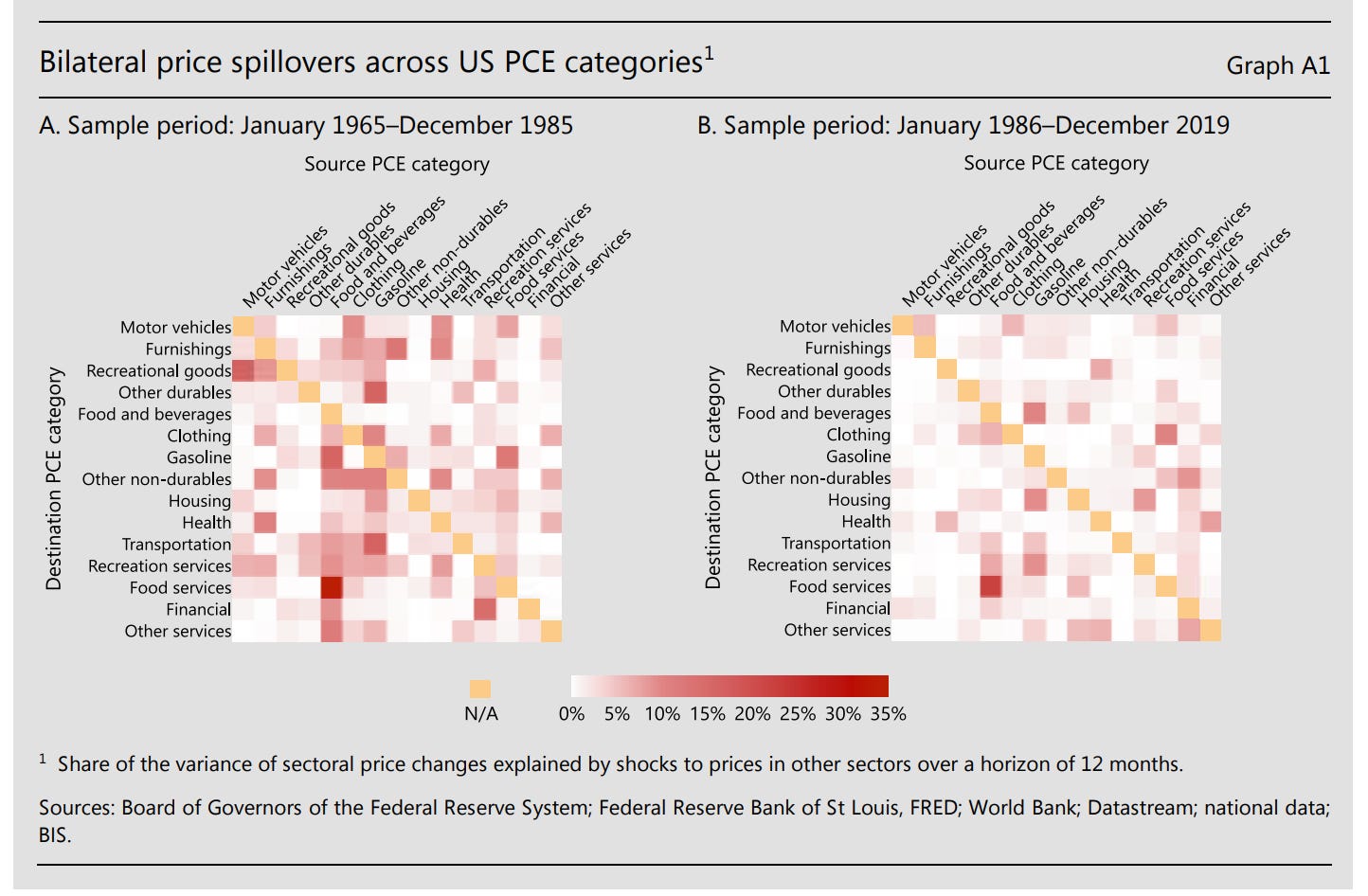

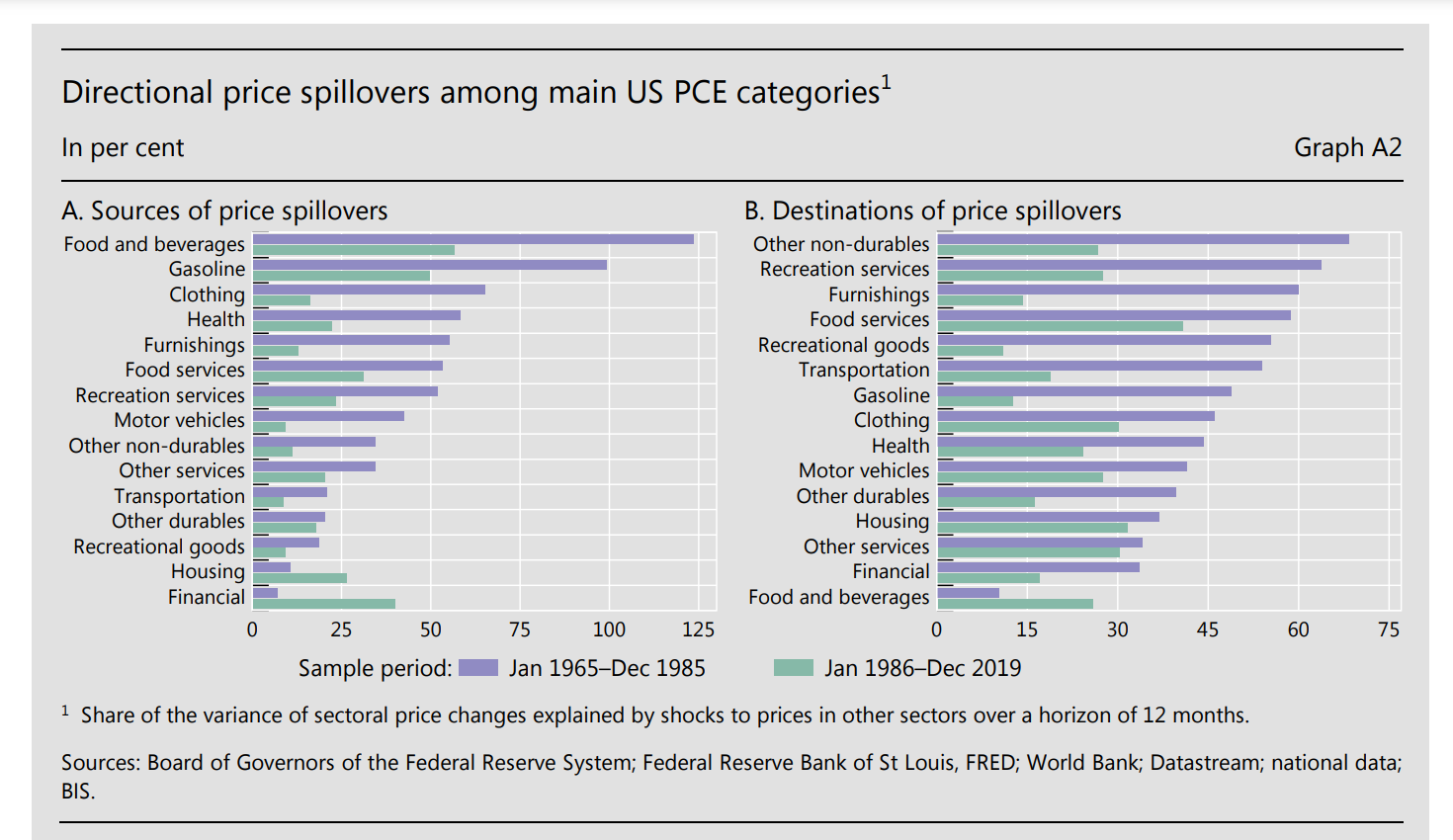

"Examinar cómo las perturbaciones de los precios en ciertos sectores se transmiten y propagan a otros puede ayudar a arrojar luz sobre cómo los cambios individuales de precios pueden transformarse en una inflación de base amplia. Una forma relativamente sencilla de hacerlo es ver cómo las perturbaciones que afectan a ciertos índices de precios sectoriales afectan a la variabilidad de los precios en otros sectores dentro de un horizonte determinado.

El ingrediente clave para la construcción de los índices de efectos secundarios es la matriz de descomposición de variación de error de previsión generalizada (GFEVD).2 Esta mide la proporción de la variación de cada sector (PCE, las filas) explicada por las perturbaciones en cada uno de los sectores (las columnas).

Aparte de los fascinantes detalles sectoriales, lo que muestra la comparación de las matrices del período de alta inflación (a la izquierda) y el período de baja inflación (a la derecha) es cómo los vínculos de precios intersectoriales se atenúan a medida que cae la inflación. La matriz de la izquierda tiene menos células de color rojo oscuro.

Una mayor inflación necesariamente constituye "una economía" que se mueve como un organismo articulado, con efectos dominó que van de un sector a otro. A medida que la inflación cayó a partir de finales de la década de 1980, esas conexiones se atenuaron progresivamente.

Para facilitar la referencia, este resultado también se puede desglosar por componentes de índice particulares. En el período 1986-2019, los sectores clave ya no provocaron el tipo de choques que hicieron en el período 1965 a 1985, el período de la "gran inflación". Por el contrario, los movimientos de precios, que antes de 1986 estaban fuertemente influenciados por las perturbaciones en otros sectores, se volvieron cada vez menos susceptibles.

Aunque el BPI no aplica un enfoque de economía política a estas cifras, sería posible hacerlo. La pregunta es quién tiene poder de fijación de precios y quién no. Que son los que sufren los precios. Debido a que las matrices se basan en el índice de precios PCE, no incluyen los salarios, pero, como discutí en Chartbook #133, el BPI ha demostrado cómo en un régimen inflacionario, los salarios son más sensibles a los precios y, por el contrario, los precios son más sensibles a la presión salarial.

Lo que preocupa al BPI en este momento es que incluso en el corto espacio de tiempo transcurrido desde el verano de 2021, a medida que los precios han aumentado, hay señales de que lo que estamos presenciando es algo parecido a un verdadero proceso inflacionario de cambios de precios correlacionados, impulsados por derrames e imitaciones.

No hay comentarios:

Publicar un comentario