El Captor | 1 octubre, 2018 | Economía Mundial

El Captor | 1 octubre, 2018 | Economía Mundial

Lehman cayó hace diez años y dos semanas; el próximo miércoles será el décimo aniversario de la promulgación del Programa de Alivio de Activos Problemáticos, también conocido como el “Rescate”. En honor al aniversario, ha habido aproximadamente 1.000.000.000 de artículos describiendo la crisis financiera de 2008 y sus efectos. Muchos han sugerido, con razón, que las consecuencias políticas continúan dando forma al mundo actual. Pero hasta donde puedo decir, sorprendentemente pocos se han centrado en los efectos económicos del largo plazo.

Lo extraño de este relativo descuido es que incluso una mirada superficial a los datos sugiere que estos efectos fueron enormes. Es cierto que el desempleo en los Estados Unidos está por debajo de lo que lo estaba antes de la crisis; aunque no se ha generalizado, el desempleo en la zona del euro también está muy por debajo, no tanto con respecto a la víspera de la crisis, pero muy por debajo de su promedios previos. Pero en ambos casos hemos regresado a una especie de “pleno empleo” coincidente con niveles de PIB real mucho más bajos que los que personas bien informadas proyectaban antes del estallido de la crisis.

No soy, por supuesto, la primera o la única persona que hace esta observación. Antonio Fatás y Larry Summers ya han tocado estos “palos” durante años, al igual que Larry Ball. Pero parece interesante indicarle a un público (levemente, quizás) más amplio, hasta qué punto el futuro ya no es lo que solía ser, especulando un poco sobre por qué y cómo esto puede haber sucedido, y hablar sobre sus implicaciones en las políticas futuras.

De la Gran Recesión al Gran Bajón

Los economistas usan el término “producto o PIB potencial” para referirse a la cantidad máxima que una economía puede producir sin un sobrecalentamiento inflacionario. Este concepto desempeña un papel central en la política monetaria, y también un cierto papel en la política fiscal. Como explicaré posteriormente, las bases teóricas del concepto parecen ahora más débiles, a la luz de las experiencias post-crisis, de lo que solían serlo antes. Pero, por ahora, simplemente observemos que varias instituciones, desde la Oficina Presupuestaria del Congreso de EE. UU. hasta el Fondo Monetario Internacional, producen rutinariamente estimaciones del PIB potencial actual y proyecciones del PIB potencial futuro.

Para ser claros, son estimaciones basadas en modelos, no en datos reales. Y una posible conclusión es que estos modelos son erróneos, que asistimos a unas representaciones que nada tienen que ver con la realidad. Pero como dije, estos modelos son cruciales para diseñar políticas. Así pues, ¿qué encontramos si comparamos las proyecciones del PIB potencial previo a la crisis con las de las estimaciones realizadas en la actualidad, para el periodo de los próximos diez años? La respuesta es una gran degradación de las estimaciones de la capacidad económica en ambos lados del Atlántico.

El primer gráfico compara la proyección que se estimaba en 2008 del PIB real potencial estadounidense para los próximos 10 años con el que ahora se considera que era posible. La degradación de la estimación es enorme: más del 11% en 2018. Una forma de explicar esto es que la economía de los EE. UU. está tan por debajo ahora de las expectativas previas a la crisis como en las profundidades de la Gran Recesión, y eso que supuestamente la crisis ya se ha superado.

El segundo gráfico muestra estimaciones comparables para la Zona Euro, de Fatás. Vemos una degradación similar de las expectativas, pero incluso mayor.

Esta caída del PIB tan superior a la que cabría esperar, una década entera después de la crisis financiera, es un tema de enorme transcendencia -llamémosle el Gran Bajón- que se pasa por alto en el enfoque habitual sobre las tasas de crecimiento a corto plazo. ¿Qué podría explicarlo?

Tres historias sobre el déficit: casualidad, hipocondría e histéresis

Un razonamiento posible sobre la forma en que el Gran Bajón siguió a la Gran Recesión es que esta secuencia de hechos no fuera la apropiada: el PIB potencial actual es mucho menor de lo que la gente esperaba que fuera hace una década, pero las razones de esta tendencia a la baja de la curva a largo plazo nada o poco tienen que ver con la crisis financiera; simplemente parecieron distanciarse al mismo tiempo. Es decir, las raíces de la desaceleración del crecimiento radican en la desafección tecnológica (hay un nuevo iPhone, ¿a quién le importa?) y el cambio social conducente a una participación menor de la población en el mercado laboral (opioides o videojuegos , coge lo que quieras) que habrían tenido lugar incluso si no hubiera existido una Gran Recesión.

Esta explicación es en efecto, aunque no explícitamente, la narrativa que subyace a la política económica real: la Fed y otros bancos centrales, que son los verdaderos actores de la política macroeconómica en contexto actual, no actúan como si estuvieran preocupados por la posibilidad de que una futura recesión deprimiera la economía no ya en el corto plazo sino de forma permanente. Las autoridades fiscales, en la medida en que piensan de manera coherente sobre estos temas, es decir, fuera de la actual administración estadounidense, también toman la senda del PIB potencial futuro como una variable dada.

Para ser justos, las proyecciones de CBO tienen en cuenta los efectos de la política fiscal y los efectos de los déficits en la inversión, pero estos son pequeños asuntos comparados con los que necesitarías para vincular la Gran Recesión con la degradación masiva de las proyecciones del crecimiento a largo plazo.

¿Cuál es la evidencia en contra de esta visión? La evidencia más convincente, citada tanto por Fatás/Summers como por Ball, es que el tamaño del Gran Bajón varía mucho de un país a otro -y los países en los que las estimaciones del PIB potencial han divergido más han sido precisamente los países que tuvieron los mayores desplomes durante la crisis. De hecho, la relación entre la caída del PIB durante la crisis y la caída del PIB potencial en el largo plazo es mucho mayor uno por uno.

El tercer gráfico muestra el caso más extremo, Grecia, comparando el PIB real y potencial según estimaciones del FMI. Como todo el mundo sabe, Grecia ha sufrido un derrumbe de su economía. De acuerdo al FMI, sin embargo, alrededor de la mitad de esa caída es una disminución en la capacidad en lugar de en una utilización menor de su capacidad.

E incluso esto subestima el cambio en las proyecciones, porque ya no es solo el futuro lo que solía ser, sino el pasado. En el tercer gráfico se muestra que Grecia tuvo un drástico sobrecalentamiento económico, operando muy por encima de niveles sostenibles, en 2007 y 2008. Pero pocas personas lo apuntaron en ese momento. De hecho, la propia estimación del FMI a principios de 2008 era que en 2007 Grecia operaba solo un 2,5% por encima de su PIB potencial, en comparación con su estimación actual del 10,7% para el mismo año.

¿Qué está pasando? El método del FMI para calcular el PIB potencial básicamente traduce cualquier caída sostenida del PIB en una disminución de la estimación del PIB potencial, y esta interpretación del declive afecta tanto a sus proyecciones futuras como a sus interpretaciones del pasado: si concluye que el PIB potencial en 2010 fue realmente bajo, el FMI también reduce sus estimaciones para los años anteriores.

Lo que me lleva a una segunda explicación posible del Gran Bajón: tal vez solo existe en las mentes y en los modelos de los formuladores de políticas (o, en realidad, sus expertos técnicos), y no es una cosa real en absoluto. Es decir, la creencia de que nuestro potencial económico ha caído muy por debajo de las expectativas previas no representa una dolencia económica real, sino que refleja la hipocondría de los formuladores de políticas.

Después de todo, ¿cómo se calcula la producción potencial? Los detalles son complejos, pero básicamente tales cálculos se basan en una o dos teorías: que las depresiones y los auges son siempre de corta duración, y/o que la inflación es un proceso “acelerador”.

Supongamos, en primer lugar, que asumimos que la desviación entre el PIB real y el PIB potencial actual tiende a eliminarse en el transcurso de unos pocos años como máximo, con la economía subiendo después de las depresiones y estancándose o disminuyendo después de los repuntes. En ese caso, creerás que la diferencia promedio entre el PIB real y el potencial será aproximadamente cero durante un período prolongado, lo que significa que puedes obtener una estimación del PIB potencial tomando el PIB real y aplicando algún tipo de método estadístico que suavice la fluctuaciones.

Supongamos, alternativamente, que usted cree, como la mayoría de los economistas convencionales hace desde no mucho tiempo, en alguna versión de la hipótesis de la “tasa natural” de Milton Friedman. Según esta hipótesis, una economía que se encuentre por encima de la producción potencial experimentará no solo inflación sino también aceleración de la inflación, mientras que una economía no muy pujante experimentará una desinflación continua, con la tasa de inflación cayendo continuamente y finalmente convirtiéndose en una deflación acelerada. Si esta hipótesis es cierta, entonces es posible inferir dónde estamos en relación al potencial económico cuando preguntamos qué está sucediendo con la inflación: si es estable, la economía está funcionando en las proximidades de su potencial.

A la luz de la experiencia posterior a 2008, sin embargo, está claro que estas dos teorías son erróneas. Cuando las tasas de interés llegan a cero, no está nada claro cómo o por qué se recuperará rápidamente la economía, ya que la forma habitual de corregir la depresión -que el banco central reduzca las tasas de interés y aumente el gasto- no es posible. Mientras tanto, en parte gracias a la reticencia de los empresarios a recortar salarios aun con la amenaza de un elevado desempleo, incluso las economías evidentemente deprimidas parecen en el peor de los casos experimentar una baja inflación, no una caída continua en un proceso de deflación acelerada.

Dadas estas realidades, considérese cómo responderán las estimaciones de la producción potencial si una economía sufre una gran disminución de la demanda que persiste durante años. Si la economía se deprime durante mucho tiempo, los métodos estadísticos que no permiten esta posibilidad interpretarán falsamente una caída sostenida como una caída del PIB potencial. Si la inflación, aunque puede disminuir un poco al comienzo de una recesión, por lo general se mantiene estable a partir de entonces, los modelos que intentan inferir la producción potencial de los cambios en la inflación también concluirán erróneamente que la economía está operando cerca de su potencial.

Entonces, ¿es el Gran Bajón algo que solo existe en las mentes de los políticos, cuando la verdadera historia es que todavía hay una gran cantidad de exceso de capacidad?Sin duda es una posibilidad que vale la pena considerar. Y estoy razonablemente seguro de que cuando se trata de Grecia en particular, la enorme disminución de la estimación de su producto potencial es exagerada. Simplemente, no creo que después de una caída del 25% en el PIB real, y con un 20% de desempleo incluso ahora, Grecia esté solo un 2% por debajo de su potencial, según nos dice la estimación del FMI.

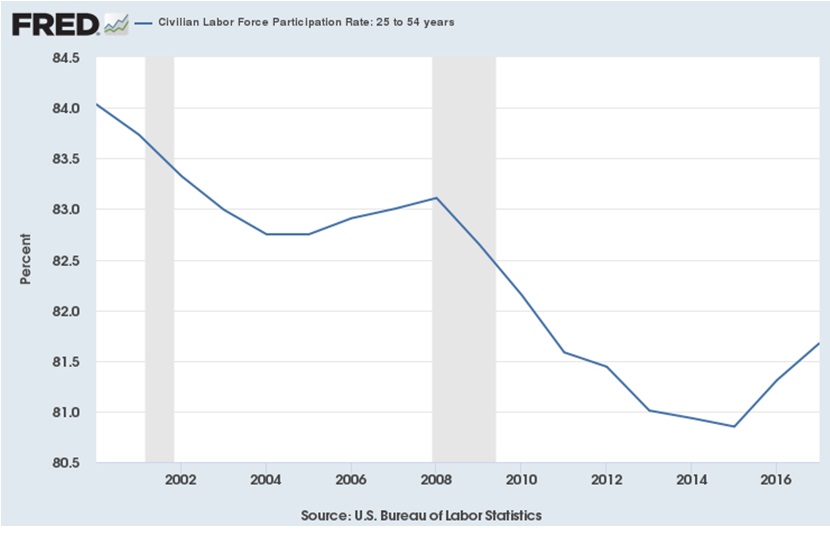

Pero esta es una historia más difícil de contar para Estados Unidos o la Zona Euro como conjunto. La versión simple de la hipótesis de la hipocondría sería que los economistas malinterpretan el alto desempleo como un problema estructural cuando en realidad es un problema de demanda. Pero en este momento ni los EE. UU. ni la Zona del Euro tienen un alto índice de desempleo según los estándares históricos. Todos conocen la historia de los Estados Unidos; el cuarto gráfico muestra la tasa de desempleo de la Zona Euro, que si bien es más alta que la tasa de los Estados Unidos, ahora también es baja en comparación con los patrones anteriores a la crisis.

Es cierto que muchas personas argumentan que la tasa de desempleo se ha convertido en una medida engañosa de la actividad o inactividad del mercado laboral, que el mercado de trabajo no es tan bueno como los datos parecen querer indicar. Pero como muestra el quinto gráfico, otras variables como la participación en la fuerza de trabajo de los adultos en edad de trabajar, no han disminuido tanto, y ya estaban en una tendencia descendente incluso antes de la crisis. Por lo tanto, incluso hablar de “desempleo oculto” tampoco será suficiente para explicar la enormidad del Gran Bajón.

Lo que nos lleva a un tercer razonamiento, que es que la Gran Recesión misma dañó el producto potencial, en gran parte al reducir la productividad.

La idea de que las recesiones causan “histéresis”, reduciendo de forma permanente o casi permanente la capacidad de la economía, ha existido al menos desde un famoso documento de 1986 de Olivier Blanchard y Larry Summers. Blanchard y Summers pensaban en términos de desempleo: su afirmación era que las caídas en Europa habían elevado permanentemente la tasa de desempleo consistente con una inflación estable. Pero puede presentar varios argumentos sobre cómo una gran caída podría afectar a las proyecciones del largo plazo de otros modos, por ejemplo, al deprimir la inversión empresarial, incluido el gasto en I+D.

Si eso suena un poco vago, es porque es así. Fatás, Summers y otros argumentan que ha habido una gran cantidad de histéresis, y mi instinto es estar de acuerdo con ellos; pero no estoy al tanto del trabajo que fija los canales a través de los cuales se supone que esto sucedió con precisión. Realmente necesitamos que la gente haga este trabajo, porque si la histéresis es la explicación real, si la Gran Recesión causó el Gran Bajón, esto tendrá enormes implicaciones para el futuro.

Por qué importa el Gran Bajón

Nadie quiere pasar por una repetición de la Gran Recesión, que es una razón para buscar políticas que reduzcan la probabilidad de otra crisis financiera y aumenten nuestra capacidad para responder en caso de que ocurra. De ahí la regulación financiera, la ampliación de la capacidad para apoderarse de las instituciones financieras con problemas (para poder apuntalarlas sin rescatar a los accionistas y ejecutivos), y así sucesivamente. Algunos de nosotros también hemos abogado por un objetivo de inflación más alto, que dejaría más espacio para recortar las tasas de interés reales cuando llegue la próxima caída.

Si la Gran Recesión realmente causó el Gran Bajón, la urgencia de tales medidas es mucho mayor. Usando medidas convencionales, la Gran Recesión y la economía deprimida que se prolongó durante años a partir de entonces le costaron a los EE. UU. aproximadamente el 15% del PIB de un año. Si la caída de las perspectivas económicas a largo plazo también fue causada por la recesión, este coste se eleva a algo mucho más grande, posiblemente a más del 70% del PIB de un año hasta el momento, y mucho más por venir.

Más allá de eso, como han argumentado Fatás y otros, un vínculo entre la debilidad económica a corto plazo y las perspectivas del largo plazo requiere de nuestra evaluación de las políticas en respuesta a la crisis. Si la política monetaria se ha quedado sin margen, el caso del estímulo fiscal se vuelve mucho más evidente. Y el argumento en contra de las políticas de austeridad que muchos países adoptaron en su lugar cuando las tasas de interés aún estaban cerca de cero y el desempleo muy alto se vuelve abrumador.

De hecho, como dice Fatás, una mentalidad de austeridad corre el riesgo de crear un “ciclo fatal”, en el cual la contracción fiscal conduce a un declive en las perspectivas económicas, empeorando las perspectivas del presupuesto, llevando a una contracción aún mayor. Grecia ha recortado el gasto, a un enorme coste social, pero ha sido recompensado -al menos según las estimaciones oficiales- con un drástico descenso en las perspectivas futuras, de modo que sus predicciones sobre la deuda parecen apenas mejor de lo que eran antes de los recortes.

Entonces, el Gran Bajón -esa sombra a largo plazo sobre la economía, aparentemente arrojada por la Gran Recesión- es un asunto mayor. Merece más atención, con tal vez un enfoque menos centrado en los pocos meses de crisis crediticia que siguieron a la caída de Lehman.

No hay comentarios:

Publicar un comentario