Por Michael Roberts 19/06/2021

En muchas notas anteriores he argumentado que 'los beneficios marcan el ritmo' en la acumulación capitalista. Lo que quiero decir con es o es que cualquier cambio en las ganancias (y la rentabilidad) de las empresas capitalistas conducirá con el tiempo a cambios en la inversión privada, y no al revés.

Los beneficios son la clave para la inversión capitalista, no la "demanda efectiva" como sostienen los keynesianos, o los cambios en las tasas de interés o la oferta monetaria como sostienen los monetaristas y la escuela austriaca. Difiero fuertemente de la visión poskeynesiana de que los beneficios son un "residuo" generado por la inversión; o como dijo el keynesiano-marxista Michal Kalecki: "los capitalistas ganan lo que invierten, mientras que los trabajadores gastan lo que ganan".

Sí, los trabajadores gastan lo que ganan como trabajo asalariado, es decir (consumen y ahorran poco); pero los capitalistas no "ganan" beneficios de su inversión en capital (medios de producción y trabajo). Esta teoría niega la ley del valor de Marx de que solo el trabajo produce valor y plusvalía (ganancia) para el capitalista. Convierte las ganancias en el "regalo del capital"; es decir, no hay beneficio sin que los capitalistas inviertan. Sin embargo, se pueden generar ganancias a partir de la explotación de la fuerza de trabajo y que los capitalistas no inviertan. De hecho, eso es lo que podemos ver ahora con la expansión del "capital ficticio" a expensas de la inversión productiva.

Y no es solo la teoría; la evidencia empírica de que las ganancias conducen a la inversión es abrumadora. En varias publicaciones y artículos, he citado trabajos empíricos realizados por economistas marxistas como Alan Freeman, Andrew Kliman, Peter Jones, José Tapia, Guglielmo Carchedi y otros, incluido yo mismo, que demuestran esto. Además, también hay muchos estudios económicos convencionales de fuentes prestigiosas que concluyen lo mismo.

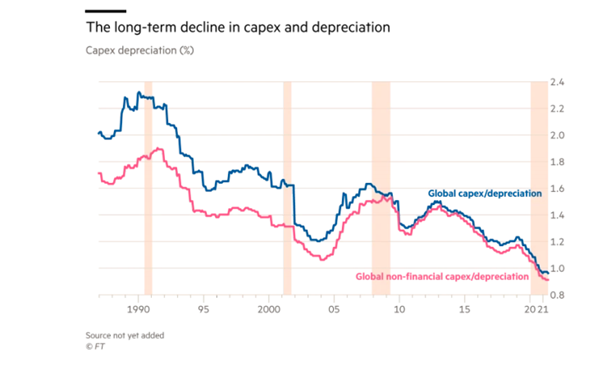

Recientemente, en un artículo en el Financial Times, se han presentado más evidencias de que los beneficios marcan el ritmo. Ian Harnett, cofundador y estratega jefe de inversiones de Absolute Strategy Research, una empresa de investigación macrofinanciera, concluye que la inversión empresarial global en los 'medios de producción' tiende a seguir el crecimiento de las ganancias globales. El estudio de Harnett es global y no solo de EEUU, donde se han realizado la mayor parte de los trabajos empíricos hasta ahora.

El gráfico a continuación mide el cambio interanual en la inversión global del sector no financiero después de la depreciación. En efecto, esto significa una nueva inversión además de la necesaria para reemplazar equipos y estructuras obsoletos. El gráfico muestra que el crecimiento de las ganancias (beneficios) en el sector no financiero desde la década de 1990 conduce a cambios en las nuevas inversiones no financieras: las ganancias marcan el ritmo. Cuando el crecimiento de las ganancias aumenta como en la década de 1990, la inversión sigue hacia arriba y luego hacia abajo a fines de la década de 1990. El crecimiento de las ganancias comenzó a desacelerarse ya en 2005, lo que provocó una disminución de la inversión y, finalmente, la Gran Recesión.

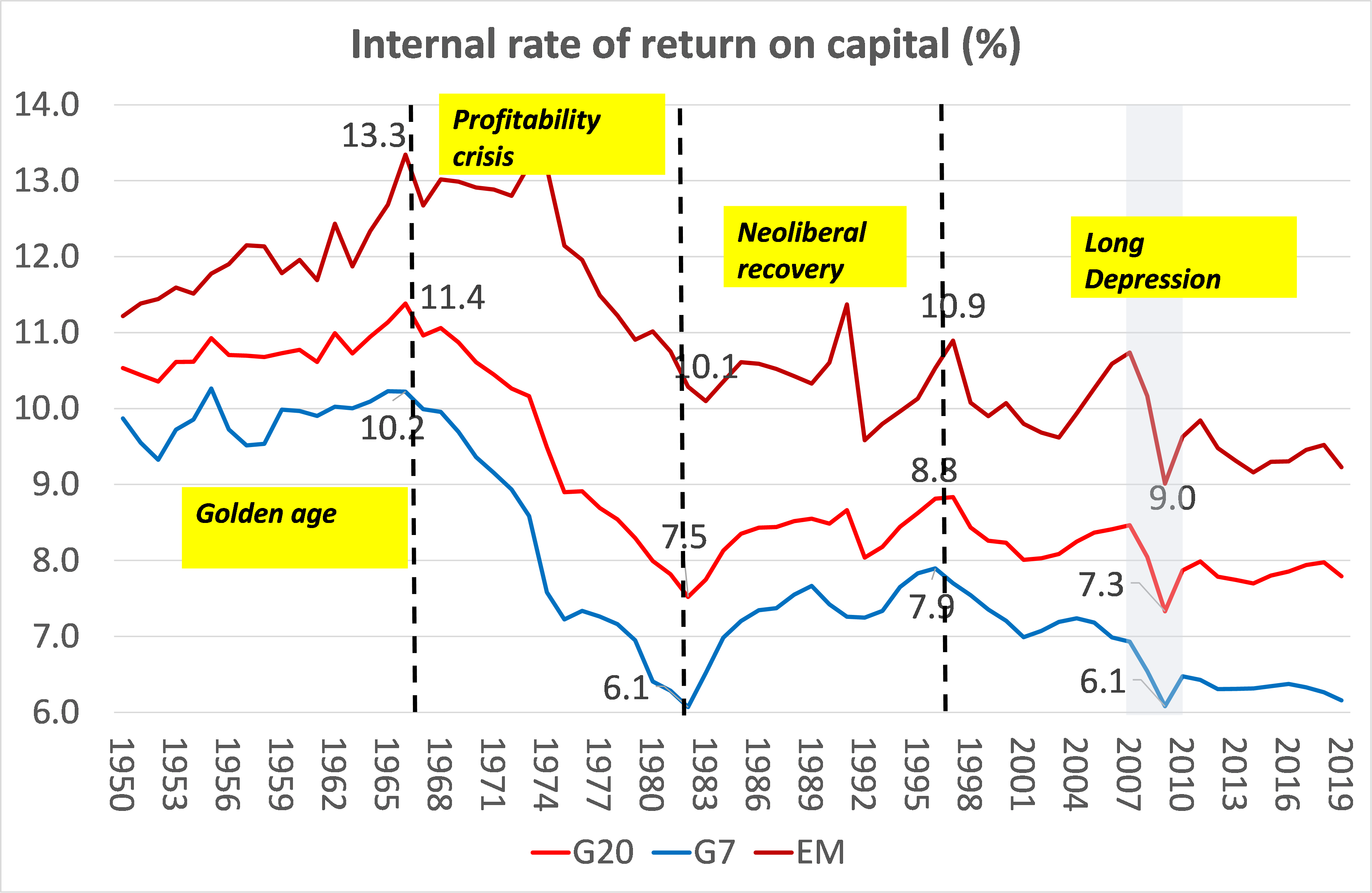

Varios estudios (incluido el mío) muestran que la tasa global de beneficios (rentabilidad, no ganancias) ha tenido una tendencia descendente durante los últimos 70 años y, en particular, desde finales de la década de 1990.

Fuente: Penn World Tables 10.0 IRR series

Si la teoría es correcta, la caída de la rentabilidad a largo plazo debería conducir a una caída sostenida de la inversión empresarial; y los datos globales de Harnett lo confirman. Los datos de Harnett muestran que la nueva inversión ha disminuido en relación con la depreciación a nivel mundial de un múltiplo de 2 en la década de 1990 a menos de uno en la actualidad. En otras palabras, la inversión global anual es ahora menor que la necesaria para reemplazar los activos fijos obsoletos.

La 'inversión no financiera' incluye la inversión del sector público, por lo que podría ser que la caída se deba en parte a la caída de la inversión pública como porcentaje del PIB en los últimos 30 años y no a una caída en la inversión empresarial. Pero si bien la reducción del gasto público en infraestructura, etc. es un factor, en el primer gráfico se desprende claramente que la inversión ha ido cayendo en línea con la rentabilidad y no principalmente debido a la 'austeridad'.

Si miramos las tasas de inversión (medidas por la inversión total en relación al PIB en una economía), encontramos que en los últimos diez años la inversión total al PIB en las principales economías ha sido débil. De hecho, en 2019, la inversión total (gobierno, hogares y empresas) en el PIB sigue siendo menor que en 2007. En otras palabras, incluso la baja tasa de crecimiento del PIB real en las principales economías en los últimos diez años no se ha correspondido con el crecimiento de la inversión total. Y si se elimina la vivienda, la inversión empresarial se ha comportado aún peor.

En su artículo de FT, Harnett quiere argumentar que tras el COVID la situación económica está a punto de cambiar. Que las empresas adoptarán un enfoque de inversión productiva 'con mucho capital' a través de la 'reubicación' (recuperación de plantas deslocalizadas); gasto en infraestructura, especialmente en objetivos ambientales; y medidas proteccionistas globales para evitar la dependencia de la producción de China, etc. Harnett reconoce que este aumento de la inversión será impulsado por una nueva voluntad política de mantener bajas las tasas de interés y revertir la austeridad neoliberal a través del gasto público adicional. Pero esta conclusión va en contra de su propia evidencia de que la inversión está impulsada por las ganancias, no por el gasto público o la "demanda efectiva".

No hay comentarios:

Publicar un comentario