Por Omar Everleny Pérez Villanueva, Horizonte Cubano

Siempre existen soluciones alternativas que se pueden buscar e implementar con audacia y decisión.

August 25, 2021

Más allá del debate acerca de las posibles causas que los originaron, los acontecimientos del pasado 11 de julio en Cuba han demostrado que la población tiene cierto descontento debido a carencias de alimentos, productos de aseo personal, problemas de viviendas, el agotamiento pandémico y los cortes de electricidad, todo debido al bloqueo impuesto por el gobierno de los Estados Unidos.

Pero ese descontento también se debe a improvisaciones internas, a una planificación excesiva y a trabas sobre las fuerzas productivas privadas o estatales, entre otras. Por consiguiente, corresponde al Estado ser más proactivo y escuchar las diferentes opiniones o estudios que se presenten.

El interés de preservar el monopolio estatal sobre el comercio exterior ha tenido ciertas repercusiones durante los últimos tiempos. Sin embargo, hay otro monopolio estatal del que se debate menos, y que en las circunstancias actuales puede estar trayendo más efectos negativos que ventajas. Se trata del monopolio sobre el comercio minorista.

Mencionemos las posibles causas que inciden en que el actual del comercio minorista en divisas no se desee modificar o no se observen transformaciones en el corto plazo:

- Temor a que otras figuras a las que se les permita desarrollar el comercio minorista acaparen potencialmente el mayor porcentaje del comercio, con lo que las empresas estatales perderían una considerable cuota de mercado y ganancias a redistribuir en favor de los planes estatales.

- Que enfrentarse a la competencia externa pueda dar la imposibilidad de las empresas estatales apliquen precios con elevados coeficientes sobre los costos, como hace actualmente, y que disminuyan las ganancias del país sobre estas operaciones.

- Que aumenten los flujos financieros hacia el exterior debido a la ganancia a repatriar por las empresas foráneas a las que se les autorice operar en el comercio minorista.

Antes de analizar las ideas que, supuestamente, no permitirían modificar el monopolio estatal sobre el comercio minorista, debemos recordar que hace unos meses el gobierno también tuvo que considerar si mantenía solo tiendas en CUC (pesos cubanos convertibles) y en pesos cubanos (CUP) (o solo en CUP después de la eliminación del CUC) o si volvía a reinstaurar las ventas en MLC (moneda libre convertible), aunque fuese sin mediar efectivo.

La medida tenía implicaciones políticas complejas. Podía ser recibida con desagrado por la mayoría de la población al venderse productos no en la moneda del país o la moneda de los salarios. Pero quedaba claro que resultaba indispensable tomarla: las MLC no se estaban canjeando en CADECA (casa de cambio) en la misma proporción que las ventas en CUC. Y los productos a venderse en las tiendas en CUC demandaban cada vez más divisas convertibles para ser pagados a proveedores que no estarían ingresando a las arcas del Estado.

Era, y es, una medida necesaria, no exenta de adversarios que probablemente rechacen las tiendas en MLC al considerar varias realidades inexistentes cuando surgieron las tiendas en divisas en 1993:

- La imposibilidad de comprar legalmente divisas en CADECA o la necesidad de acudir a un mercado no oficial, cada vez más caro y riesgoso, para comprar MLC y suplir determinadas necesidades de la población.

- El desabastecimiento de estas tiendas en magnitudes no vistas en el pasado, acompañadas por largas colas para comprar cualquier oferta.

- La cuestión de los precios, muy superiores a los ya acostumbrados desde 1993 para una amplia gama de productos y cuyos costos no deben haber crecido en esas magnitudes --por ejemplo, la cerveza nacional, que durante años se vendió a 1 CUC y ahora está en MLC a 1.30. Y ha estado hasta en 1.40 MLC.

- La eliminación de estímulos en divisas para trabajadores de determinadas esferas económicas priorizadas cuyas empresas eran capaces de generar sus propias divisas y liquidez externa.

- También pudieran influir las colas para depositar las divisas en los bancos.

- Problemas puntuales con la conexión electrónica, una vez que el comprador se encontrara en la caja de la tienda.

En definitiva, durante muchos años existieron las tiendas en USD, y después en CUC: tampoco era la moneda de los salarios de los trabajadores cubanos. De manera que las tiendas en MLC no son algo nuevo como para suscitar un rechazo tan amplio. Es cierto que venden no en la moneda de los salarios --y eso siempre podrá ser objetado--, pero no es algo nuevo en la vida del país.

Se suele repetir que las tiendas en MLC están desabastecidas porque el bloqueo impide acceder a suministradores o realizar los pagos a los proveedores externos. ¿Nos conformaremos entonces con que el bloqueo siga manteniendo las tiendas desabastecidas y con colas? ¿O entenderemos que siempre existen soluciones alternativas, necesarias de buscar e implementar con audacia y decisión?

Es cierto que la mayor dificultad consiste en obtener CL para repatriar los dividendos por las ganancias obtenidas, hoy en día uno de los problemas de la inversión extranjera en Cuba. Pero es un asunto operativo, no un problema legal.

Se comprende que debe haber sido difícil para el gobierno aprobar la reinstauración de las tiendas en MLC. Y si lo fue, no menos traumático puede ser aprobar la entrada de capital foráneo al comercio minorista en Cuba. La pregunta, en todo caso, es: ¿qué lo impide?

La constitución de empresas de nacionalidad cubana, de capital totalmente extranjero o mixto, con licencias para ejercer el comercio minorista, pudiera traer las siguientes ventajas:

- Estas empresas tendrían mejores posibilidades de abastecer los mercados locales con productos a obtener desde sus casas matrices en el exterior, combatiendo con ello el bloqueo.

- Con más facilidad podrían ser un canal de ventas en el exterior a fin de canalizar ayudas familiares en productos para personas residentes en Cuba sin necesidad de que los familiares en el exterior enfrenten los problemas impuestos por el bloqueo a la hora de enviar remesas.

- Mayor utilización de las tarjetas de crédito internacionales de compradores externos por ventas por Internet.

- Posibilidad de incrementar el financiamiento de estas empresas a productores cubanos, estatales y privados para aumentar la comercialización en sus tiendas de productos nacionales.

- El Estado se desentendería de la escasez de productos en tiendas o de las mermas y robos, o de la logística de almacenes, o de la inversión en reparaciones de tiendas, insumos para la comercialización, etc.

- Las cadenas de tiendas extranjeras tendrían mejor capacidad de pagos y no necesitarían solicitar plazos dilatados de crédito comercial a los proveedores. Esto supondría mejores precios de compra que pudieran traducirse en mayores ventajas para la población cubana compradora.

- Incremento de los ingresos del país.

Además, debe tenerse presente la existencia de una Ley de Inversión Extranjera que permite crear una empresa de nacionalidad cubana, de capital mixto o 100% de capital extranjero. La empresa creada puede arrendar locales, construirlos o recibirlos en propiedad como aporte de la parte cubana, si es mixta. Y estas reciben licencia para importar y exportar en todo lo relacionada con su actividad. Es cierto que la mayor dificultad consiste en obtener CL (certificado de liquidez) para repatriar los dividendos por las ganancias obtenidas, hoy en día uno de los problemas de la inversión extranjera en Cuba. Pero es un asunto operativo, no un problema legal. La propia ley reconoce los derechos de los inversionistas de expatriar sus utilidades de negocios en Cuba.

Pudiera pensarse que si las tiendas pertenecientes al grupo GAESA (Grupo de Administración Empresarial S.A.) y a otros grupos empresariales estatales no pueden aplicar los actuales coeficientes sobre costos resulte muy difícil que la entrada del capital extranjero al comercio minorista pueda traer mayores beneficios económicos al país.

Supongamos que a un producto que cuesta USD 100.00 se le aplica un coeficiente de 2.4 y se vende en tiendas en MLC en USD 240.00. Este margen sobre costos, de 2.4 veces o del 140% sobre costos, es equivalente a un margen comercial sobre ventas del 58.3% ((240-100) /240).

Pero lo anterior representa un margen comercial o un margen bruto del cual todavía hay que deducir otros costos y gastos de explotación como salarios, amortización de activos fijos, insumos para la comercialización, costos de transportación, almacenaje, distribución, seguros, pérdidas, mermas, electricidad, agua, combustible, etc.

No se tiene de forma pública la información exacta de lo que representan estos costos y gastos dentro del total de las ventas en MLC de las cadenas de tiendas cubanas (CIMEX, TRD, Caracol, PALCO). Pero esa información está en poder del gobierno. Si imaginamos que representan, como promedio, el 25% del total de ventas, ello daría un margen neto sobre ventas del 33.3% (58.3 – 25). O lo que es lo mismo: (240-100-60) /240 = 33.3%; donde 60 representa el 25% sobre 240.

En principio, este margen neto es la utilidad o ganancia de la que pudiera disponer el Estado como dueño de las cadenas de tiendas pertenecientes a él mismo. Decimos en principio porque también están los USD contabilizados como gastos de fuerza de trabajo, pero que en realidad se pagan a los trabajadores en moneda nacional. Pero pudiera haber otros gastos que reciban similar tratamiento.

El 33.3% del margen sobre ventas es una utilidad importante: pareciera imposible de desprenderse de él en todos los planes y necesidades del Estado cubano. Sin embargo, nos olvidamos de que los ministerios de Hacienda de los países capitalistas suelen recibir ingresos importantísimos por concepto de impuestos sobre el valor agregado (IVA). En algunas naciones, este impuesto puede alcanzar hasta el 21% sobre el valor agregado (que no es el valor de las ventas, pero que afecta a la población en esa magnitud), aunque el porcentaje de impuestos pueda ser diferenciado en correspondencia con el tipo de productos.

Si se aprueba la entrada de capital foráneo al comercio minorista, dejamos que las propias empresas fijen sus precios de acuerdo con sus políticas de compras y de ventas. Y si en el valor de las ventas estas empresas deben agregar un impuesto sobre ventas (que no es IVA) de entre 30%–35%, el país estaría recibiendo la misma utilidad porcentual que recibe en la actualidad de sus cadenas de tiendas propias.

El Estado no tendría que ocuparse de burlar el bloqueo, de las dificultades actuales para comprar y para pagar al exterior, de mantener las tiendas en buen estado, de gestionar la mano de obra, las inversiones, la logística de almacenaje y transportación, de las pérdidas y mermas, etc.

Foto: Granma

Además de los ingresos en divisas a obtener por la electricidad, agua, combustible, etc., el país pudiera lograr ingresos adicionales por el arrendamiento de espacios de tiendas o por el proceso inversionista en la construcción de nuevas tiendas minoristas.

¿Y cómo quedarían los precios finales para el comprador nacional? Volvamos al mismo producto que cuesta USD 100.00. Si la cadena de tiendas fija un margen de ganancia del 40% sobre las ventas, obtendría un precio de venta al público (PVP) de USD 166.70. Si a eso la cadena de tiendas debe agregarle un impuesto sobre venta del 30% para ser transferido a la ONAT (Oficina Nacional de Administración Tributaria), se obtendría un PVP final de USD 216.70. Incluso un impuesto del 35% daría un PVP de USD 225.05, inferior a USD 240.00 de un precio actual calculado con un coeficiente de 2.4 sobre costos.

Supongamos que la misma cerveza tuviese un costo de compra de USD 0.35 y que la cadena de tiendas aplicara el mismo margen sobre ventas del 40%, por lo que pudiera venderla a USD 0.60. Considerando que se trata de una bebida alcohólica, que no se quiere estimular su consumo, y que de ella se pudieran obtener mayores impuestos, la fijación de un PVP final de USD 1.00 daría la posibilidad de aplicar a la cerveza un impuesto del 66.6%. Ello también permitiría aplicar menores impuestos sobre ventas a los productos priorizados en el consumo --por ejemplo, aceite, pollo--, con costos más elevados, donde un impuesto del 30%–35% diese un PVP superior a los precios actuales.

Se pudiera valorar no la aprobación de empresas de capital totalmente foráneo, sino empresas mixtas con determinado porcentaje de participación de entidades cubanas (no mayoritario, para no desestimular la entrada del capital externo). El aporte de Cuba pudiera ser la capitalización de los derechos de superficie por las tiendas cedidas. No habría un ingreso por arrendamiento de tiendas, pero el socio cubano seguiría recibiendo dividendos después de agotado el plazo de amortización de esos derechos de superficie.

Cadenas importantes de tiendas minoristas existen en varios países, con cadenas de distribución engranadas y vínculos estructurales con productores de todo tipo.

No importaría tanto que las cadenas de tiendas propias disminuyan sus cuotas de mercado si las tiendas están mejor abastecidas y los clientes más satisfechos; si se acaba el desabastecimiento en tiendas; si aumenta el volumen general de ventas y, con ello, el volumen general de ingresos netos del país. Pero no significaría una reducción del margen neto del Estado en porcentaje de las ventas. Y los flujos de fondos hacia el exterior partirían de las ventas a obtener por esas cadenas de tiendas, no afectando fondos del país derivados de otras fuentes.

Por último, no menos importante es seleccionar socios que se comprometan a cumplir con los objetivos trazados por el país y con voluntad y posibilidades de hacerlo. Cadenas importantes de tiendas minoristas existen en varios países, con cadenas de distribución engranadas y vínculos estructurales con productores de todo tipo, con marcas propias (marcas blancas) o marcas de fabricantes. Por lo tanto, no debe ser muy difícil negociar la entrada a Cuba de algunas de estas cadenas de tiendas.

Entre ellas cabe mencionar a Carrefour (Francia), Mercadona o Dia (España), Lidl (Alemania, que está dentro del Grupo Schwarz), Chedraui (México), Spar (Holanda), sin contar con las cadenas de tiendas estadounidenses que están entre las mayores del mundo, y que al ver cómo se les escapa este nicho de mercado a favor de competidores internacionales, pudieran presionar para obtener licencias de la OFAC (U.S. Office of Foreign Asset Control) y establecerse en Cuba, debilitando así las leyes del bloqueo. Y sería aconsejable no saltar de un monopolio (estatal) a otro monopolio (de capital extranjero). Para que exista esa sana competencia, en bien de la población cubana y de la economía nacional, las aprobadas deben ser varias cadenas de tiendas minoristas. Y de tantos países como sea posible.

Desde luego, lo anterior no significa que deban cerrarse las cadenas de tiendas nacionales. Pero tendrán que adaptarse a trabajar con más eficiencia y a competir con cadenas de tiendas internacionales.

Con razón se subraya el daño que le hace al país el entramado de leyes de los Estados Unidos para asfixiar a Cuba. Y por mucho que se apele a la solidaridad internacional y se solicite eliminar el embargo/bloqueo, esa decisión no está al alcance del gobierno cubano. Pero sí lo está encontrar soluciones efectivas para combatir sus efectos. Esta pudiera ser, en efecto, una de ellas.

La escasez de productos en las tiendas no hace sino ampliar las ventas de productos mediante un esquema complejo de exportación a empresas foráneas, ventas por Internet y donación del comprador final a familiares en Cuba. Si bien se trata de una solución parcial, mejora la situación de algunas empresas productoras, pero también significa: 1) mayores ventajas para la parte de la población con familiares dispuestos a realizar las compras desde el exterior; 2) traslado de la mayor parte de la ganancia hacia la empresa extranjera destinataria de las exportaciones en lugar del Estado cubano; y 3) pérdida de la capacidad adquisitiva de la población cubana o de los donantes de ayudas familiares. El precio final de los productos suele ser mucho más caro que los propios precios de las tiendas estatales cubanas. No caben dudas de que para el país sería más conveniente contar con tiendas minoristas de capital foráneo en vez de continuar viendo cómo aumentan las ventas por el esquema de exportación–ventas por Internet.

Sin embargo, en la hora actual no pocos deben estar pensando en el cierre de las tiendas en MLC, habida cuenta del rechazo que han tenido en gran parte de la población. Equivaldría, a nuestro juicio, a la clásica actitud de “botar el sofá”. Tener un solo tipo de tiendas en una sola moneda, la propia, es desde luego lo deseable y lo normal en cualquier economía. Pero primero resulta indispensable lograr un tipo de cambio flexible y adecuado a las condiciones del mercado en cada momento. Salvo China y Vietnam después de las reformas, ningún país socialista o exsocialista de Europa supo abordar de manera adecuada este problema, olvidándose que el dinero es una mercancía más y fijando tipos de cambio fijos por largos períodos alejados de la realidad económica.

Si se establecen solo tiendas en CUP, es de esperar que casi nadie llevará sus MLC a los bancos. Serán canjeadas en el mercado informal con mejores precios, se pagarán los productos con CUP obtenidos de esa manera, pero las cadenas de tiendas no tendrán divisas para importar mercancías, aumentando así los desabastecimientos en tiendas. Ese, en definitiva, no parece ser el camino.

Es muy claro que debería funcionar una sola moneda y que no deberían existir tiendas en CUP y en MLC. Ojalá fuese así. Pero en Cuba nunca se ha sabido manejar la convertibilidad de la moneda y la fijación del valor de la moneda nacional contra las divisas según las condiciones del mercado.

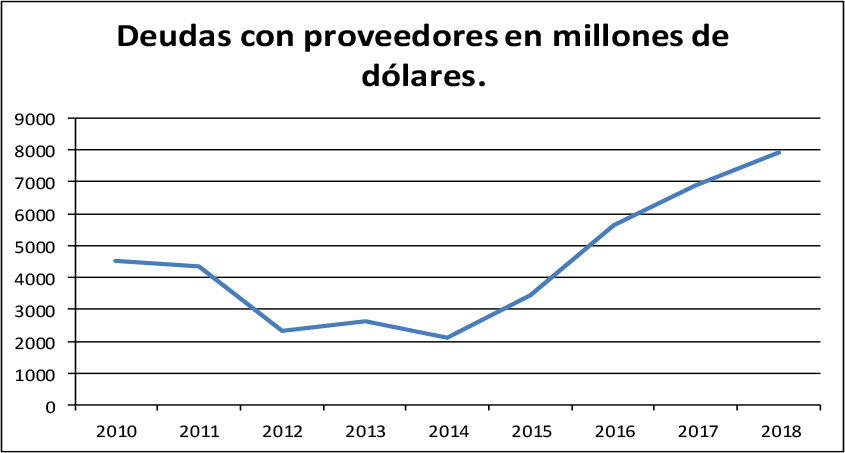

Ya el país tiene enormes deudas con los proveedores por las mercancías que se vendían en tiendas en CUC y que no pudieron pagarse. El gráfico las ilustra hasta 2018, lo que supone que durante los últimos dos años la cifra siguió creciendo. ¿Volverán a intentar comprar mercancías importadas con el mismo procedimiento? ¿Nos volveremos a olvidar de por qué surgieron las tiendas en USD en 1993, eliminándolas, pero sin crear las condiciones adecuadas para que existan tiendas solo en moneda nacional?

Fuente. Anuario Estadístico de Cuba. 2017 y 2020. ONEI. La Habana.

Lo más complejo de analizar no es la ganancia a obtener por el Estado cubano, es decir, si va a ser superior o inferior a la que se obtiene hoy. El problema es que se pueda suponer, con cierta seguridad, que una cadena de tiendas extranjera importante no querrá tener como socio cubano de una eventual empresa mixta a una empresa cubana sometida a las presiones de la OFAC. Y, para ellas, lo normal sería pagar a la ONAT los impuestos sobre ventas que se establezcan. ¿Estará dispuesto GAESA a ceder estos importantes ingresos a favor del país, dejando de ser ese importante aportador de divisas al Estado que es en la actualidad?

No hay comentarios:

Publicar un comentario