Trump, Powell y la niebla de la inflación

Precavido, no estúpido

Donald Trump acertó en algo esta semana. Al declarar que Jerome Powell, presidente de la Reserva Federal, es un " estúpido ", predijo que la Fed no recortaría los tipos de interés en la reunión de esta semana. ¡Y acertó! También acertó al señalar que el Banco Central Europeo, que es al euro lo que la Fed al dólar, ha recortado los tipos repetidamente, mientras que la Fed no lo ha hecho.

En fin, Powell no es tonto. Tampoco es, como también dijo Trump, "un político" que mantiene los tipos altos para castigar al MAGA (Hacer Grande Nuevamente, Grande o Grande), ni nada por el estilo. Claro que la política de tipos de interés tiene efectos políticos, algo que Trump conoce perfectamente. Recordarán que en 2024 le advirtió a Powell que no recortara los tipos de interés antes de las elecciones, porque, tratándose de Trump, toda acusación es, en realidad, una confesión.

Pero la razón por la que Powell no está recortando las tasas ahora es que la Fed está en una posición difícil, en gran parte gracias a, lo adivinaste, el propio Trump, con la ayuda del fantasma de Arthur Burns (lo explicaré más adelante).

Al leer los insultos de Trump, se me ocurrió que no he visto muchas explicaciones sencillas de los dilemas que enfrenta la Reserva Federal, en gran parte gracias al propio Trump. Así que pensé en ir un poco más allá de lo habitual e intentar explicar por qué la Reserva Federal está en suspenso por el momento.

Conceptos básicos: Al comprar o vender deuda pública estadounidense a corto plazo, la Reserva Federal puede controlar eficazmente las tasas de interés a corto plazo. En rigor, solo controla la tasa de los fondos federales, la tasa de interés a la que los bancos se prestan dinero entre sí a un día. Sin embargo, esta tasa tiene una gran influencia en las tasas a largo plazo, que a su vez afectan a la economía real al afectar la construcción de viviendas, la inversión empresarial, etc.

Al fijar las tasas, la Reserva Federal tiene un doble mandato: pleno empleo y estabilidad de precios. Actualmente, el pleno empleo se interpreta normalmente como una tasa oficial de desempleo cercana al 4 %, lo suficientemente baja como para que la mayoría de la gente pueda encontrar trabajo fácilmente, pero no tan baja como para que la economía se sobrecaliente. La estabilidad de precios se interpreta como una inflación lo suficientemente baja como para que la gente no piense mucho en ella, pero no como una inflación cero, lo que resulta en algunos problemas técnicos para la gestión económica.

Ahora bien, la Reserva Federal se desvió considerablemente de su objetivo entre 2021 y 2023, cuando la inflación se disparó en Estados Unidos (y en casi todos los países). El presidente Biden y su partido pagaron un alto precio por ese aumento de la inflación, que sin duda es la principal razón por la que Trump ganó las elecciones de 2024. Pero el aumento fue transitorio. Trump heredó una economía ideal, pues la inflación se había calmado sin el prolongado alto desempleo que algunos economistas (¡pero yo no !) afirmaban que era necesario.

Sin embargo, la Reserva Federal había subido considerablemente los tipos de interés para combatir ese aumento repentino de la inflación, por lo que cabría esperar una serie de recortes ahora que el problema de la inflación prácticamente ha quedado atrás. Y Trump bien podría estar en las primeras posiciones en las encuestas si simplemente hubiera dejado la economía en paz y se hubiera atribuido el triunfo de Biden sobre la inflación.

Pero en lugar de eso, se volvió loco con los aranceles.

El 2 de abril —Día de la Liberación, en el lenguaje de MAGA— Trump impuso enormes aranceles a casi todos los países. Ha modificado estos aranceles varias veces desde entonces, pero es profundamente engañoso decir, como hacen muchos medios, que los aranceles se "pausaron". Se reestructuraron, con aranceles más bajos para algunos países y productos, pero más altos para otros. Sin embargo, el panorama general sigue siendo un aumento en los aranceles promedio a niveles no vistos en 90 años.

Fuente: Yale Budget Lab

Este aumento arancelario crea grandes problemas para al menos uno y posiblemente ambos lados del mandato dual de la Fed.

Lo que sabemos con certeza es que los aranceles provocarán un fuerte aumento en los precios al consumidor. Este aumento aún no se refleja en los datos oficiales de precios, en parte porque muchas empresas se apresuraron a acaparar productos extranjeros antes de que entraran en vigor los aranceles y aún están satisfaciendo la demanda de los consumidores con esas reservas. Pero las fuertes subidas de precios ya se están produciendo y serán evidentes para todos en los próximos meses.

Es cierto que Trump sigue insistiendo en que los aranceles no subirán los precios, que los extranjeros los pagarán. Pero esto es absurdo. Imaginen que un presidente demócrata impusiera un impuesto del 15% sobre las ventas de todos los productos fabricados en Estados Unidos. ¿Diría Trump: «Esto no subirá los precios, porque las empresas absorberán el impuesto»? Claro que no. Entonces, ¿por qué imaginar que las empresas extranjeras absorberán el coste de los aranceles, que no son más que impuestos sobre las ventas de productos fabricados en el extranjero?

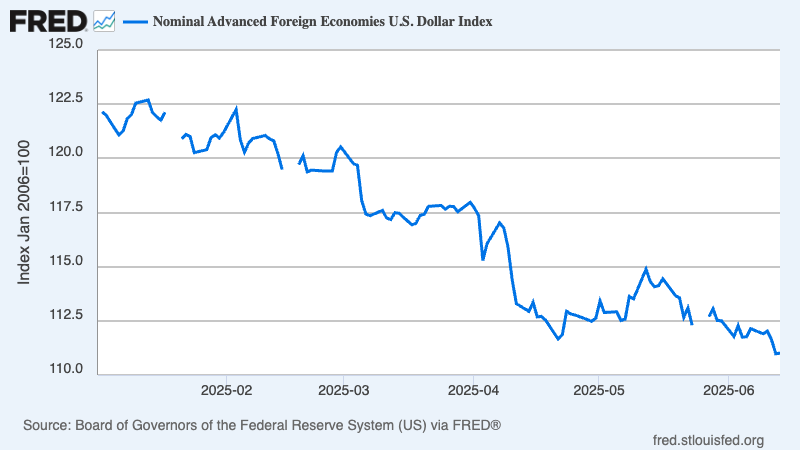

El único argumento coherente contra un fuerte impacto inflacionario causado por los aranceles era la afirmación de que estos impulsarían el valor del dólar frente a las monedas de otros países, lo que a su vez reduciría los precios de sus productos medidos en dólares. Tanto Scott Bessent, secretario del Tesoro, como Stephen Miran, presidente del Consejo de Asesores Económicos, presentaron este argumento antes de la entrada en vigor de los aranceles de Trump.

Pero, de hecho, el dólar ha bajado en lugar de subir:

Esta caída refleja una pérdida general de confianza en la estabilidad y fiabilidad de Estados Unidos. Pero ese es otro tema. Lo que significa para la Reserva Federal es que sí, los aranceles de Trump están a punto de causar un importante impacto inflacionario.

Y la Reserva Federal no va a recortar los tipos de interés ante el aumento de la inflación. Supongo que Trump nunca ha oído hablar de Arthur Burns, quien dirigió la Reserva Federal bajo el mandato de Richard Nixon. Pero la Reserva Federal lo recuerda. A Burns se le acusa a menudo de haber mantenido los tipos de interés bajos en 1972, a pesar de las crecientes presiones inflacionarias, en un intento de asegurar la reelección de Nixon, contribuyendo así a preparar el terreno para la estanflación. Una regla de oro para todos los presidentes de la Reserva Federal desde entonces ha sido: «No seas Arthur Burns».

Un aumento de la inflación impulsado por los aranceles es, pues, algo tan seguro como cualquier otra cosa que podamos imaginar en economía. Pero después de eso, la incertidumbre es mucho mayor.

En primer lugar, ¿será el shock de precios provocado por los aranceles un evento puntual o se traducirá en un aumento sostenido de la tasa de inflación? La Reserva Federal aprendió hace tiempo a ignorar las fluctuaciones en la tasa de inflación causadas por precios volátiles como el del petróleo. Por eso basa su política de tipos de interés en la inflación subyacente, que excluye los alimentos y la energía; no porque estos precios no importen, sino porque excluirlos ofrece una mejor medida de la inflación subyacente.

Pero ¿cómo deberíamos pensar en los aranceles? ¿Son un acontecimiento pasajero, como el ya olvidado aumento del precio del petróleo de 2007-2008, o el posible inicio de una estanflación como la de los años 70? No lo sé, y Jay Powell tampoco. La historia no ofrece ninguna orientación: los aranceles de Trump son el mayor impacto en política comercial de la historia .

Ante esta niebla inflacionaria, Powell es, y debería ser, cauteloso. No quiere ser como Arthur Burns.

Pero esperen, hay más. ¿Cómo afectarán los aranceles al otro lado del mandato de la Reserva Federal? ¿Causarán los aranceles, y especialmente la incertidumbre sobre su futuro, una desaceleración económica y un aumento del desempleo? Muchos observadores creen que esto ocurrirá, y de ser así, sería sin duda una razón para recortar los tipos de interés. Pero, repito, nadie lo sabe, ya que nunca antes hemos tenido un presidente que anuncie grandes cambios en los aranceles cada pocas semanas.

¿Qué harías si fueras Jerome Powell? Casi seguro que lo que está haciendo es esperar y ver qué pasa.

Y los insultos infantiles de Trump no harán ninguna diferencia, excepto posiblemente hacer que Powell sea aún más cauteloso para evitar dar la impresión de que puede ser intimidado.

CODA MUSICAL

No hay comentarios:

Publicar un comentario