miércoles, 31 de agosto de 2016

Llegadas de visitantes crecen en Julio 13.0 %. Acumulado + 11.8 % vs 2015

Proceso inversionista: Camino empedrado de buenas intenciones

Arquitecto Alexander Machado García, director de Inversiones del Ministerio de Economía y Planificación. Foto: Reno Massola

Van a comprar más ómnibus y vagones para mejorar el transporte de pasajeros y de carga. En breve comienza la construcción de campos de golf. Está en terminación un hotel en la cayería norte de Villa Clara.

Esas y muchas más informaciones llegan al ciudadano común, quien no tiene por qué saber que tales afirmaciones forman parte de lo denominado en economía como proceso inversionista, indicador por excelencia para medir el nivel de desarrollo de cualquier país y que Cuba está obligada a llevar por una ruta eficiente y eficaz.

Cómo lo logrará y las estrategias para deshacerse del lastre en esa materia a tono con la actualización de su modelo económico son algunas de las variables que despejó para Trabajadores el arquitecto Alexander Machado García, director de Inversiones del Ministerio de Economía y Planificación (MEP), organismo rector de esta actividad.

Ante tanto por hacer, ¿cuál es la prioridad?

Con la puesta en vigor del Decreto 327 evolucionamos en la preparación de quienes intervienen en el proceso, sobre todo de los inversionistas, que adquieren más conocimientos acerca de las obligaciones inherentes a su condición, lo cual los coloca en mejor posición para erradicar errores tan criticados como la falta de integralidad, la espontaneidad, la improvisación y la superficialidad.

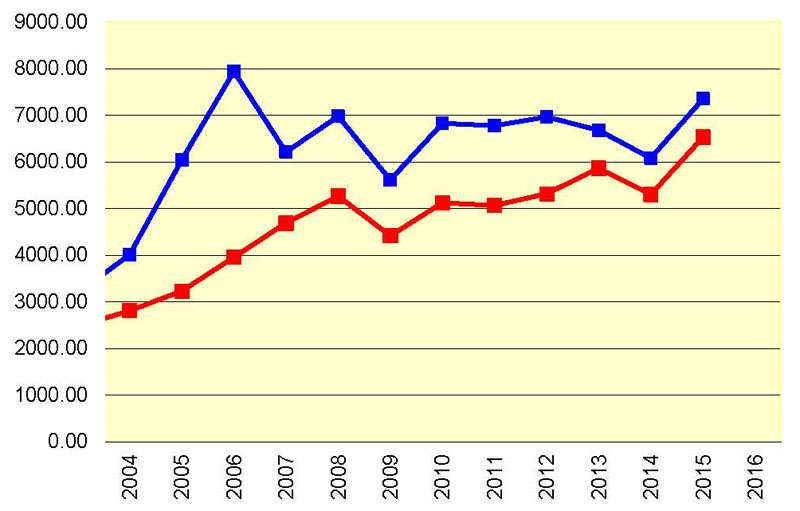

En paralelo aumentan la exigencia y el control en el cumplimiento de los planes de inversiones, con tendencia favorable, al pasar del 75 % en el 2011, a un estimado del 94 % en el 2015.

No podemos obviar que el salario influye. Muchos buenos técnicos y operarios optaron por formas de gestión no estatales y la dualidad monetaria los beneficia. Por eso se han hecho propuestas de soluciones para incentivar la fuerza laboral vinculada esencialmente a programas priorizados.

A la par se favorece la participación de trabajadores por cuenta propia y cooperativas no agropecuarias, que el año anterior concurrieron como constructores al 6 % de las obras, intervención que hoy crece hasta el 9 %, principalmente en actividades de mantenimiento. Además, se introduce la modalidad de contratistas extranjeros en la actual inversión en el puerto de Santiago de Cuba.

Pero antes que en la capacitación empezó a dedicarse dinero a saltar los límites en la capacidad constructiva impuestos por la obsolescencia tecnológica. En los últimos dos años el plan de la economía ha incluido la reposición e incremento de equipos, sobre todo no tecnológicos y también se potencian la industria de materiales de construcción y la del acero.

¿Qué otras deficiencias anidan en el complicado sistema que resulta el proceso inversionista?

Las deficiencias no pueden valorarse por separado y fueron muchas las que identificamos en el diagnóstico previo a la elaboración del decreto y sus regulaciones complementarias. Estas tienden a ordenar, aunque todas las cuestiones sujetas al funcionamiento dependen de otros factores.

No logramos que las fuentes para el reembolso de los créditos que empleamos se obtengan a partir de los recursos generados por las propias inversiones. Persisten la baja productividad, escasez de fuerzas constructoras y de calidad de las obras junto a la deficiente gestión de las importaciones y falta de exigencia de los inversionistas, quienes en demasía siguen elaborando mal los cronogramas, que a su vez incumplen los constructores.

¿Por qué se priorizan las inversiones hacia los sectores productivos y la infraestructura?

Hace una década se invirtió mucho en el sector social y en el último quinquenio ganó en transformaciones la estructura de las inversiones, lo que resulta estratégico para avanzar en la economía. Las de la rama productiva, los servicios y la infraestructura pasaron de poco más del 45 % en el 2009 al 70 % en el plan del actual año.

Sin embargo, este cambio no ha generado en corto plazo los beneficios necesarios para respaldar el desarrollo sostenible de la economía y la sociedad en general. Tal realidad implica que debe trabajarse con intencionalidad en la atracción de la inversión extranjera y el capital bancario internacional, que permitan la inyección de recursos financieros, tecnología, conocimiento y mercado externo.

¿Qué papel desempeña el MEP en un proceso cuyos resultados finales deben ser la mejor reproducción de cada peso invertido y el bienestar social?

El MEP identificó las afectaciones fundamentales de todas las etapas del proceso inversionista: preparación, ejecución y explotación, y para contrarrestar las consecuencias que sus errores ocasionaron al país en la última década, evaluamos en el 2013 la postinversión en los sectores agropecuario, industrial, la industria alimentaria y el turismo, lo cual repetimos este año.

El resultado en aquel momento en la muestra seleccionada fue que del 2002 al 2012 se perdieron 13 pesos por cada uno invertido por diferentes causas: haber hecho una fábrica para la que después faltó financiamiento con vistas a adquirir materia prima y acabamos comprando lo que previmos dejar de importar. O un hotel se terminó fuera de fecha y no empezó a ingresar a la economía en el tiempo previsto; o una inversión se sobregiró en el presupuesto inicial.

¿Cómo se imbrican las nuevas normativas referidas y la entrega de más facultades a las empresas?

La norma ayuda a conducir y a guiar el proceso inversionista. Las facultades de descentralización a la hora de invertir se instrumentan a partir de las metodologías para la elaboración del plan de la economía, que en los últimos años da potestades para que los directivos decidan respetando las condiciones financieras, materiales, energéticas. Eso sin duda se expresa en el crecimiento de lo ejecutado en inversiones en el último trienio.

Es loable que el real ejecutado en el 2015 fue el más alto desde que comenzó esta centuria. No obstante, estamos lejos de afirmar que este proceso funciona bien, pues sigue pasando que luego de concluidas no rinden según lo proyectado.

¿Qué necesita el proceso inversionista para asumir de una vez y por todas el papel de motor impulsor del desarrollo del país?

Partimos de que Cuba trabaja en la conclusión de un Plan de Desarrollo Estratégico hasta el 2030, cuyos ejes y sectores son prioridad en el proceso inversionista, por eso deben concentrarse los esfuerzos en agilizar la preparación de las inversiones en las ramas priorizadas, e involucrar a todos los implicados de forma integral.

Es preciso reorientar las inversiones del sector industrial hacia los objetivos que permitan la sustitución efectiva de importaciones y satisfacer las demandas internas en los bienes de mayor consumo.

Igualmente es imperioso solucionar los temas del financiamiento externo, gestionando y orientando hacia las prioridades, aquellos que permitan financiar las inversiones con su propio rendimiento. Además, debemos continuar las acciones para incentivar la atracción de inversión extranjera, por ejemplo, en la expansión de las infraestructuras y decidir, ante la situación actual, si se orienta hacia la recapitalización de la estructura existente o a dirigir los esfuerzos en línea con la organización económica y sustentable que requiere el país a mediano y largo plazos.

Esto va más allá de recuperar capacidades, pues depende de otros elementos que a corto y mediano plazos no cumplen todos los sectores, pero sí algunos claves como las industrias médicofarmacéutica de base biotecnológica y la energética.

El turismo va recuperando su planta hotelera, que pasó en el último cuatrienio de unas 15 mil habitaciones fuera de orden a poco más de 3 mil. Avanza la rama agroazucarera, en tanto las industrias eléctrica, de refinación, mineras, sideromecánica, ligera, química y del reciclaje intensifican las acciones de mantenimiento que inciden en el crecimiento de sus producciones sin necesidad de realizar procesos inversionistas de magnitud.

Gráfico: Cortesía del entrevistado

Algunas manifestaciones intangibles de la crisis venezolana.

LIC..Ismael Zuaznabar guarairarepano1@yahoo.es

No todas las evaluaciones de la situación coyuntural y dinámica de una economía se pueden cuantificar y medir a través de indicadores como el PIB, ni por los factores de su generación, distribución, cambio y consumo, ni por su estructura global, sectorial y ramal, ni tampoco por los niveles del presupuesto y su utilización en inversión o consumo, ni por datos de empleo de la fuerza de trabajo ni los volúmenes de deuda interna y externa nacional , contraída o pagada, ni tampoco por los indices de inflación ya que las crisis a los que mas afectan son a los hombres y su subjetividad individual y grupal, cuando mayorías sobreviven y unos pocos se enriquecen o multiplican sus riquezas y todo ello esta sucediendo en Venezuela de forma acelerada aunque oficialmente no se dan cifras de producción , abastecimiento , comercio exterior, productividad ni se hacen encuestas oficiales para saber los criterios de las gentes comunes sobre sus percepciones de la realidad económica actual.

Por ello y dadas las limitadas informaciones de la economía local, en medio de una realidad muy difícil resulta importante destacar aquellos elementos de difícil cuantificacion de esta crisis y sus efectos en la ciudadanía, sin importar su posición política y sin ponderar si son mayores o menores sus causales internas y externas , quedando para mas adelante el planteamiento de si la crisis política venezolana ,interna e internacional, es la causa esencial de la crisis económica o lo contrario, la crisis política se fundamenta en la situación de caída de los precios internacionales del petroleo y la decreciente dinámica de la economía local.

A seguir de forma sucinta varios elementos intangibles de la crisis venezolana actual.

1.Ausencia de un sistema homogéneo para la organización, administración y gestión de las empresas estatales, muchas de ellas regidas por Actas constitutivas , algunas de antes de 1999, con muy alta independencia en su gestión en ciertos casos y sistemas muy peculiares de comercialización por cuotas y regiones.

2. Efectos inflacionarios de las plantillas empresariales estatales infladas sin comparamos los resultados productivos con el numero de trabajadores lo que se ve desde PDVSA hasta las Empresas Básicas de Guayana.

3. Crecimiento.acelerado de la economía informal en el comercio de alimentos que antes iban a la red formal, tanto de frutas y vegetales como de alimentos regulados.

4. Cambios del propio gobierno de los sistemas de control de la distribución de los productos esenciales en su red comercial y la privada y yuxtaposición de estos cuando por ejemplo alguien que recibe la bolsa de los Comités Locales de Abastecimiento y Producción. CLAP, también pueden comprar productos regulados, si los encuentran, tanto en la red estatal como privada los días que le toque por el terminal de cédula mas en los operativos del gobierno en ciertos sectores y esto no solo genera desigualdades de acceso a los productos básicos sino también excesos en ciertos sectores que pueden ser desviados a la red informal.

5. El ausentismo oculto tras los permisos a empleados públicos y privados para buscar los productos regulados los días que les toca el terminal de cédula es alto y difícil de evaluar en su impacto económico ,pero existe este echo en altas proporciones en la presente coyuntura venezolana, sin contar el tiempo social mente pedido para hacer cola para ver si llega algo o para comprar lo que llegó regulado.

6.La inflación que calcula el gobierno es sobre un conjunto muy limitado de productos , con los cuales solo se abastece una parte de la población cuando los precios del mercado informal son hasta cinco veces por encima de los precios regulados.

7. La clase media se descapitaliza y endeuda con sus tarjetas de créditos de forma acelerada y en sentido general decrece su nivel de vida y crecen aceleradamente sus costos de alimentación, al no estar mayoritariamente protegidos por los CLAP .

8. La pérdida del valor del bolívar complica las crecientes transacciones en efectivo,lo que ademas hace lentas las operaciones de bancos y comercios , ante un cono monetario inadecuado y los fines de semana es casi imposible encontrar efectivo para una parte importante de la población, prosperando los negocios privados que prestan este servicio cobrando el 10 por ciento de la operación como comisión.

9. La delincuencia contra las personas crece ante el incremento del costo de la vida pues el hampa común también la sufre y se da con mucha frecuencia la modalidad del robo a los ciudadanos tras salir de los centros de compras en procura de alimentos y productos regulados de amplia demanda local,

10.La coyuntura critica del país afecta sus relaciones económicas internacionales a pesar del puntual pago, hasta hoy, del servicio de la deuda externa, pues mas de un proyecto de PDVSA y la Nación se han visto minorados o paralizados pudiéndose destacar Petrocaribe y el suministro de petroleo a Cuba .

Los autos eléctricos se impondrán más pronto de lo que se cree

Hy-Vee, una cadena de supermercados, instala estaciones de carga en todos sus nuevos locales. PHOTO: ACKERMAN + GRUBER PARA THE WALL STREET JOURNAL

Por CHRISTOPHER MIMS,WSJ

En 2015, aproximadamente uno de cada 150 autos vendidos en Estados Unidos tenía un conector eléctrico y una batería. No obstante, la adopción masiva de vehículos eléctricos se avecina y llegará mucho más pronto de lo que la mayoría de la gente cree.

Esto se debe en parte a que los autos eléctricos son como los aparatos electrónicos, en los que el cambio tecnológico es rápido.

Uno de estos grandes saltos se da en las baterías. Un vehículo eléctrico típico hoy en día cuesta US$30.000 y recorre, como mucho, unos 160 kilómetros con una carga. En un año, se podrá duplicar esa distancia con un poco de dinero más.

Tesla Motors Inc. es el líder de este cambio, prometiendo un vehículo Model 3 dirigido a las masas, con un precio de US$35.000 sin incentivos en EE.UU. y más de 320 kilómetros de autonomía. En comparación, el auto nuevo promedio en el país norteamericano se vende hoy en día por cerca de US$33.000.

No obstante, Tesla no es la única. Chevrolet lanzará su Bolt EV de US$37.500, que presume de una autonomía de más de 320 kilómetros con una carga, lo cual parece ser la nueva meta para eliminar la “ansiedad de distancia” entre los potenciales compradores de vehículos eléctricos, es decir, el temor de que un vehículo se quede sin carga en medio de la carretera.

Y ese es apenas el comienzo. Pasquale Romano, presidente ejecutivo de ChargePoint Inc., el mayor fabricante de estaciones de carga de autos eléctricos del mundo, dice que está trabajando y en negociaciones con la mayoría de las grandes automotrices del mundo. “Hemos visto sus planes internos para electrificar todo”, dice.

A corto plazo, muchos de estos autos serán híbridos, con motores eléctricos y a gasolina. Tiene sentido contarlos junto a los eléctricos debido a que la mayoría de los modelos nuevos tienen suficiente carga como para llevar al estadounidense promedio a su trabajo y de regreso a casa sin usar gasolina.

Steve Majoros, director de marketing de Chevrolet, unidad de General Motors Co., dice que 90% de los viajes y 65% de los kilómetros conducidos en su híbrido Volt son en el modo eléctrico. El Volt puede recorrer 85 kilómetros con una carga.

Cada híbrido es, para efectos prácticos, un auto eléctrico que lleva un “extensor de autonomía”, por si acaso. Estos ayudarán a electrificar una buena cantidad de los kilómetros que recorren los conductores. También facilitarán la adopción de los vehículos eléctricos por parte de los consumidores, al ayudar a superar cualquier temor respecto a quedarse varados.

El Chevrolet Bolt EV costará US$37.500 en EE.UU. y tendrá una autonomía de más de 320 kilómetros. PHOTO:PAUL SANCYA/ASSOCIATED PRESS

La competencia entre los vehículos eléctricos y los híbridos será intensa, lo cual reducirá los precios. Volkswagen AG ha prometido fabricar como híbridos todos sus modelos disponibles para 2025. BMW AG ha dicho lo mismo. Hyundai Motor Co. promete ocho modelos híbridos para 2020, más dos vehículos completamente eléctricos. La renovación del híbrido Prius de Toyota Motor Corp, el cual tendrá el doble de autonomía, llegará antes de fin del año.

Otra tendencia que ayudará esa la proliferación de las estaciones de carga. ChargePoint dijo hace poco que tiene 30.000 estaciones en su red. En comparación, hay cerca de 90.000 estaciones de gasolina accesibles al público en EE.UU., dice Mike Fox, director ejecutivo de Gasoline & Automotive Services Dealers of America.

El número de estaciones de carga comerciales está creciendo rápidamente en parte porque son relativamente baratas, con un costo de entre US$3.000 y US$7.500 por puerto, dependiendo de si es una construcción nueva o una adaptación de una existente. Cuando están ligadas a un negocio, pueden atraer clientes y alentarlos a quedarse por más tiempo y gastar más.

Hy-Vee Inc., una cadena de 241 supermercados en ocho estados de EE.UU., instala estaciones de carga en todos sus locales nuevos. Tiene cuatro cargadores en cada una de 42 locales. Los tiempos de carga para los autos eléctricos varían ampliamente, dependiendo de la estación y el auto, pero usualmente toma entre 30 minutos y 1 hora obtener una carga decente. Convenientemente, es más o menos lo que alguien se demora en comer algo, dice John Brehm, director de planificación de locales de Hy-Vee.

Colocar estaciones de carga en los sitios de trabajo, donde los autos pasan mucho tiempo, sería algo poderoso. Cuando una empresa instala una estación de carga, sus empleados son 20 veces más propensos a comprar un vehículo con conexión eléctrica, según una encuesta del Departamento de Energía de EE.UU.

De todas formas, los conductores no se cambiarán a los vehículos eléctricos tan rápidamente como los consumidores adoptaron los teléfonos inteligentes. El estadounidense promedio mantiene su auto por 11 años. Sin embargo, cuando la mayoría de la gente esté lista para comprar otro auto habrá una gama de vehículos eléctricos disponibles a precios comparables a los de gasolina. Y eso no tiene en cuenta los ahorros proyectados en combustible o mantenimiento, ya que los vehículos eléctricos tienen muchas menos partes móviles.

Esa es la naturaleza de los giros tecnológicos que causan “disrupción”, en los que parece que nada está cambiando hasta que parece que todo está cambiando a la vez. Los vehículos eléctricos han pedido pista desde hace rato, pero ahora representan una amenaza tan clara y cercana al motor de gasolina que Fox, de la asociación de estaciones de servicio, recomienda ahora que los miembros que firman contratos a largo plazo por estaciones de combustible incluyan una opción de renegociar si más de 10% de la flota de un estado se convierte a vehículos eléctricos.

Si Tesla cumple sus promesas actuales con el Model 3, dice Fox, “los vehículos a gasolina serán historia”.

Los verdaderos dueños de EE.UU.: los diez mayores terratenientes estadounidenses

Publicado: 31 ago 2016 10:16 GMT

Juntos estos empresarios, multimillonarios y filántropos poseen un total de 5,5 millones de hectáreas de tierras, lo que supera el área de algunos estados de EE.UU.

Imagen IlustrativaMax WhittakerReuters

Los mayores terratenientes privados de EE.UU. son empresarios, multimillonarios y filántropos que juntos poseen un total de 5,5 millones de hectáreas de tierras, o 55 millones de kilómetros cuadrados, un área que supera la extensión de algunos estados de EE.UU., escribe la experta Yulia Gúschina en un artículo para el portal Lenta.ru.

Algunos de ellos buscan obtener beneficios, a otros les preocupa el destino del planeta y el medio ambiente, y algunos adquieren terrenos guiados por otros motivos, apunta la autora del artículo.

10. La familia Pingree

Superficie total de sus tierras: 336.000 hectáreas

En 1841, el fundador de la dinastía Pingree, el comerciante David Pingree, comenzó a adquirir tierras forestales en el estado de Maine. Siete generaciones después, la familia posee ya 336.000 hectáreas, principalmente en los estados de Maine y New Hampshire.

La analista destaca que, a diferencia de muchos propietarios de tierras, la familia Pingree siempre ha respetado el medio ambiente, y actualmente tres cuartas partes de las tierras que poseen tienen el estatus de áreas protegidas donde se mantiene el hábitat natural de los animales salvajes.

9. Stan Kroenke

Superficie total de sus tierras: 343.000 hectáreas

El magnate estadounidense Stan Kroenke es el fundador de Kroenke Group, una empresa de desarrollo inmobiliario que ha construido numerosos centros comerciales y edificios de apartamentos. Además, es dueño de varios equipos deportivos, como el Arsenal FC británico.

Kroenke destina una parte significativa de su fortuna a la adquisición de tierras, cuya superficie total en Arizona, Montana y Wyoming es 4,5 veces superior al área de Nueva York.

8. La familia King

Superficie total de sus tierras: 369.000 hectáreas

La dinastía fundada por el emprendedor Richard King posee una vasta área en el sur de Texas desde hace más de 150 años. Hoy en día, su rancho King Ranch es el más grande de Texas. En 1961, el rancho recibió el estatus de monumento histórico nacional.

El rancho King Ranch.Flickr / Anne McCormack

Las tierras de la familia King están abiertas al público, tanto a los turistas como a los agricultores que quieren aprender a cultivar con métodos modernos y seguros para el medio ambiente. Además, el territorio es tan vasto y rico que permite a los propietarios producir petróleo y gas.

7. La familia Singleton

Superficie total de sus tierras: 450.000 hectáreas

Henry Earl Singleton era un miembro de la Academia Nacional de Ciencias de EE.UU., así como uno de los fundadores y presidente del importante grupo de electrónica Teledyne, Inc. A mediados de la década de 1980, Singleton empezó a invertir en tierras y adquirir ranchos en Nuevo México y California. En 14 años, el empresario compró 28 ranchos y se convirtió en uno de los mayores terratenientes de EE.UU. y del mundo. Después de su muerte, los ranchos fueron heredados por sus cinco hijos.

La familia Singleton. Flickr / NEW MEXICO OFFICE OF ARCH

Uno de los terrenos de la familia Singleton se encuentra en la zona histórica de Nuevo México, al sur de la ciudad de Santa Fe. Allí se llevan a cabo excavaciones arqueológicas y los propios Singleton colaboran con los historiadores para preservar el patrimonio cultural de la región.

6. La familia Irving

Superficie total de sus tierras: 485.000 hectáreas

La familia Irving, fundada por el importante empresario canadiense Kenneth Colin Irving, posee además de 485.000 hectáreas de tierras en EE.UU., más de 800.000 hectáreas en Canadá. Son los principales propietarios de tierras en el estado de Maine, y están entre los mayores propietarios de tierras del mundo.

Recipientes de almacenamiento y la refinería Irving Oil en Saint John, New Brunswick (Canadá).Devaan IngrahamReuters

A diferencia de otros integrantes de esta lista que están comprometidos con la protección del medio ambiente, la familia Irving ha sido criticada en varias ocasiones por ecologistas y conservacionistas.

5. La familia Reed

Superficie total de sus tierras: 565.000 hectáreas

La familia Reed, que está entre las 150 familias más ricas de EE.UU., se dedica a los productos forestales y tiene en su propiedad tierras y bosques en los estados de Washington, Oregón y California.

Según señala Gúschina, la empresa de los Reed, Green Diamond Resource Company, cumple con todas las normas ambientales y "podría servir de ejemplo para otras empresas de la industria forestal". Por ejemplo, en el ciclo de producción de la empresa solo se utiliza un 2% de la tierra disponible cada año, donde posteriormente se plantan nuevos árboles para evitar que se interrumpa el ciclo de crecimiento de los bosques.

4. Brad Kelley

Superficie total de sus tierras: 670.000 hectáreas

El importante magnate del tabaco Brad Kelly posee una gran cantidad de tierras en los estados de Nuevo México, Texas, Wyoming y Colorado. El multimillonario no gestiona los ranchos, sino que solo invierte en su compra, mientras los anteriores propietarios continúan trabajando en la tierra como arrendatarios.

3. La familia Emmerson Una de las aficiones de Brad Kelly es el desarrollo de nuevas razas de ganado y la cría de especies raras de animales. En una de sus granjas se crían búfalos enanos, antílopes y toros salvajes, así como tapires, hipopótamos y rinocerontes.

Superficie total de sus tierras: 770.000 hectáreas

La familia Emerson posee tierras y bosques en California que se expanden con cada año que pasa: solo en 2015, su superficie total aumentó en 22.000 hectáreas. El empresario Archie Emerson es el mayor propietario privado de ese estado.

La empresa de la familia, Sierra Pacific Industries, es el segundo mayor productor de madera de EE.UU. La compañía también se preocupa por el medio ambiente: cada año, los agricultores cultivan solo un poco más del 1% de las tierras de los Emerson y plantan árboles nuevos en lugar de los cortados.

Los bosques de la familia Emerson son de propiedad privada, pero están abiertos al público. Allí está permitido realizar actividades de pesca, senderismo y ciclismo, pero se prohíbe coger flores, setas y bayas, así como acampar y encender hogueras.

2. Ted Turner

Superficie total de sus tierras: 809.000 hectáreas

El fundador de la CNN, Ted Turner, es uno de los mayores propietarios de tierras de EE.UU. Su lugar favorito, donde pasa mucho tiempo, es el rancho Vermejo Park.

El rancho Vermejo Park.Flickr / J. N. STUART

Recientemente, Turner lanzó un nuevo negocio de ecoturismo y ha abierto al público Vermejo Park y otros tres ranchos donde se puede pescar, montar en bicicleta, hacer senderismo, safaris fotográficos, entre otras actividades. Asimismo, el multimillonario está planeando convertir su propiedad privada en un parque nacional, pero más íntimo y confortable que, por ejemplo, el Yellowstone.

1. John Malone

Superficie total de sus tierras: 890.000 hectáreas

El mayor propietario de tierras de EE.UU. es John Malone, el fundador de Liberty Media Corporation y una de las 100 personas más ricas del mundo, quien posee ranchos en Wyoming, Nuevo México y Colorado, así como bosques en Maine.

El rancho Bell Ranch.Todd KorolReuters

Los territorios propiedad de Malone son 150 veces mayores que Manhattan y tres veces más grandes que Rhode Island, un estado con una población de un millón de personas, mientras que las tierras del multimillonario en Maine representan más del 5% de la superficie de este estado.

martes, 30 de agosto de 2016

Jet Blue: algunas cifras antes de su aterrizaje en Cuba

Los andares del turismo en Cuba han estado asociados, en buena medida, a la fluctuación de las relaciones entre Cuba y los Estados Unidos…

Los andares del turismo en Cuba han estado asociados, en buena medida, a la fluctuación de las relaciones entre Cuba y los Estados Unidos…

GISELLE VICHOT CASTILLO 30/08/2016

EXCLUSIVO

Bajo la máxima de que convivir es posible queda comprobado que en diciembre de 2014 se inició un nuevo y complejo camino hacia la normalización de relaciones entre los gobiernos. (Fernando Medina Fernández / Cubahora)

Según la ONEI hasta junio de 2016: El mayor número de visitantes que arriban a La Habana provienen de Canadá, la cifra asciende a 48 796 viajeros.

Aún con las limitantes impuestas por Washington, Estados Unidos es el tercer país entre los principales emisores con 22696. Antes se ubica la comunidad cubana en el exterior con 38642.

La mayor cantidad de visitantes que arriban a Cuba lo hacen en el período comprendido entre los meses de diciembre a abril.

En Cuba existen 434 establecimientos de servicio de alojamiento, sin contar los establecimientos en el sector privado.

Viajar es una necesidad de las sociedades contemporáneas, de ahí que el turismo se ha convertido en una fuente clave de generación de ingresos y divisas, un negocio próspero al que todos quieren pertenecer.

Afortunadamente, la región de América Latina y el Caribe es la segunda del mundo, después de Asia y el Pacífico, que ha logrado el mayor repunte de viajeros foráneos en la última década, a pesar de los estragos económicos y políticos que vive. Según cifras de la Organización Mundial de Turismo (OMT) en 2015, el número de visitantes extranjeros registrados en esta región ascendió a más de 96,6 millones —la mayor cifra alcanzada durante la última década—, mientras que otros números señalan que el sector genera más del 8 % de los empleos en América Latina, alrededor del 13 % en el Caribe; y los ingresos obtenidos por esta actividad sobrepasan los 79 mil millones de dólares.

Cuba, porción de tierra ubicada en el Mar Caribe, no está de espaldas a esta realidad. Al menos, así lo corroboran los datos que recientemente publicó la Oficina Nacional de Estadística e Información (ONEI). Según este sitio oficial, al país arribaron 2 147 919 visitantes, hasta el cierre de junio 2016. La cifra supera la alcanzada en igual período del año anterior en 224 616 visitantes, lo que supone un crecimiento del 11,7 %.

Para interpretar este dato, los acuerdos pactados entre los gobiernos de Cuba y Estados Unidos, a partir del 17 de diciembre de 2014, figuran como la causa fundamental que acompaña el ascenso de los indicadores en este sector. Desde el 2010 y hasta el 2013, el número de visitantes que llegó al país no sobrepasó los tres millones, cifra que ascendió en 2745 visitantes al cierre del año del deshielo.

No obstante, sería injusto reducir la historia de este sector en Cuba a los últimos dos años. Históricamente, el turismo ha sido un punto estimable en la economía cubana, donde también llama la atención como cada uno de esos “períodos dorados” son el resultado de la fluctuación de las relaciones entre Cuba y los Estados Unidos.

BREVE HISTORIA

Entre 1915 y 1930, La Habana se convirtió en la ciudad de mayor recepción de turistas de todo el Caribe. Según expone el doctor Miguel Alejandro Figueras, Premio Nacional de Economía 2007, en su ponencia El turismo internacional en la economía cubana, este boom estuvo asociado a tres factores determinantes: cercanía a la costa este de los Estados Unidos, buen nivel de salubridad en comparación con otras islas y naciones ribereñas de El Caribe y la “Ley de la Prohibición” de expendio de bebidas alcohólicas en Estados Unidos, lo cual propició una evasión de consumidores hacía Cuba. Se estima que en el año 1930, casi 164 000 turistas visitaron La Habana, quienes gastaron cerca de 13 millones de dólares.

Hasta entonces, el turismo clasificó como la tercera fuente de ingresos en divisas después del azúcar y el tabaco, señala Figueras. Sin embargo, resultado de La Gran Depresión, la eliminación de la antes mencionada Ley de la Prohibición o Ley Seca y la II Guerra Mundial desterraron el turismo a una posición inferior durante las dos décadas posteriores a 1930.

No es hasta los años 50 que vuelve a asomar un incremento en los índices que acompañan al sector. Entonces el crecimiento de los arribos turísticos fue el resultado del control que toman las familias mafiosas estadounidenses del juego, la prostitución y el tráfico de drogas en la isla. Según cifras de la época, el número de turistas creció desde 166 000 en 1950 hasta 275 000 en 1957, para una tasa anual del 8 %.

Con el triunfo de la Revolución, las reglas comenzaron a ser otras. El juego, la prostitución, el tráfico de drogas y la mafia fueron penalizados en el país, y con ello se contrajo el número de turistas que lo visitaban. Recordemos que entonces el 90 % de los viajeros provenían de Estados Unidos. Como consecuencia, la actividad del turismo internacional prácticamente desapareció durante varios lustros.

Comenzó entonces una verdadera “cacería de brujas”. Desde el triunfo de 1959 los Departamentos y Agencias del Gobierno de Estados Unidos han manejado la prohibición y autorización de los viajes de ciudadanos de ese país a Cuba como un instrumento político. Una restricción que afecta principalmente a los ciudadanos americanos y a los cubano-americanos residentes en este país; así como, la relación con sus familiares en la nación antillana.

La historia describe como poco a poco se anularon las facilidades de viaje y endurecieron las prohibiciones. Lainvalidez de los pasaportes corrientes de ciudadanos norteamericanos para viajar a Cuba, la penalización de cualquier transacción financiera directa o indirectamente con la nación caribeña, entre otras restricciones, hizo más férreo el diferendo Estados Unidos-Cuba y todavía causan estragos sobre el sector del turismo en el país.

Ya en la década de los 80 empezaron a notarse atisbos de un renacimiento; pero no fue hasta los 90, ante las enormes dificultades que enfrentaba la economía nacional, que “el Gobierno cubano decidió pasar a las primeras prioridades de inversión y desarrollo a aquellos sectores que más rápidamente podrían aportar soluciones. Como era de esperar, el turismo sobresalió ante el nuevo propósito, desplegando una alta dinámica”, reconoce Figueras.

Hasta hoy, los estudios sobre el desarrollo turístico cubano muestran la factibilidad de un paulatino crecimiento en el sector, a pesar de las restricciones y limitantes impuestas más allá de la frontera nacional. Las cifras no traicionan y una vez más los indicadores de turismo en Cuba apuntan a la relación entre los gobiernos de Cuba y Estados Unidos.

Y LLEGÓ EL 17D

Luego de que ambos mandatarios anunciaran el nuevo escenario bilateral, el gobierno de los Estados Unidos hacía público los reglamentos que harían efectivas las medidas anunciadas por el presidente Barack Obama el 17 de diciembre.

Entre las nuevas normas que fueron publicadas en la página oficial del Departamento del Tesoro, se autorizaban 12 categorías de viajes —entre ellas no se contemplaba el turismo— para los ciudadanos norteamericanos, el uso de sus tarjetas de crédito en el país caribeño, así como portar de regreso a su país pequeñas cantidades de tabaco después de una prohibición de medio siglo.

Entre otras medidas, estuvo la concesión de licencias específicas a cuatro compañías de la Florida para el servicio de ferris para Cuba. No menos importante y con un alto significado para el turismo resultó la salida de la mayor de Las Antillas de la lista de países patrocinadores del terrorismo, lo que permitió derrumbar falsos estigmas sobre la nación caribeña a nivel mundial.

Así, llegó hasta las costas cubanas el Adonia, primer crucero de una compañía estadounidense que arribaba después de cuatro décadas, aunque los pasajeros viajaron con una licencia de intercambio “pueblo a pueblo” debido a las prohibiciones que mantiene Washington.

El último paso, y el cual acapara la atención de los grandes medios en estos momentos, lo constituye la aprobación de vuelos regulares entre ambos países. Por más de cinco décadas no existieron los vuelos comerciales directos.El pasado 16 de febrero tuvo lugar la firma del Memorándum de Entendimiento sobre aviación civil entre el ministro de Transporte cubano, Adel Yzquierdo, y su par norteamericano, Anthony R. Foxx.

Ya en junio se daba a conocer que American Airlines, Frontier Airlines, JetBlue Airways, Silver Airways, Southwest Airlines y Sun Country Airlines eran las seis aerolíneas estadounidenses aprobadas para iniciar vuelos directos y regulares entre Estados Unidos y Cuba.

Finalmente llegó el día. El primer vuelo regular entre las naciones en más de medio siglo estará a cargo de JetBlue y llegará el miércoles a la ciudad central de Santa Clara desde Fort Lauderdale, Florida.

Si bien el inicio de los vuelos comerciales fortalecerá los lazos entre ambas naciones, a la vez que brindará oportunidades importantes para las partes, su verdadero propósito queda entredicho cuando los estadounidenses tienen prohibido hacer turismo en Cuba y deben limitarse a las doce categorías aprobadas.

Bajo la máxima de que convivir es posible queda comprobado que en diciembre de 2014 se inició un nuevo y complejo camino hacia la normalización de relaciones entre los gobiernos. El acontecimiento se hizo eco en los grandes medios de comunicación del orbe. Rápidamente algunos “profetas equívocos” dibujaron otra Cuba, aquella que renacía a la sombra de la mayor potencia económica mundial. Entonces cada vez suman más los interesados en llegar hasta esta ciudad maravillan repleta de almendrones. Temen que el “gran cambio” les arrebate semejante fantasía. Desconocen tal vez la verdadera esencia.

NEBLINA LOS ARRIBOS E INGRESOS POR TURISTA EN CUBA

El Premio Nacional de Economía 2007, Dr. Miguel Figueras me hizo el honor de mencionarme y realizar todo un artículo, precisando, ampliando, argumentando y documentando a uno que habia yo realizado sobre el Turismo (http://cubayeconomia.blogspot.mx/2016/07/se-desacelera-y-retrocede-el-boom.html) y mas allá, como nos tiene acostumbrado.

Por la importancia de lo dicho por el Dr.Figueras publicamos el mismo. Humberto Herrera Carles

Miguel Alejandro Figueras

Premio Nacional de Economía 2007

Por sexto año consecutivo, el flujo a nivel

mundial de turistas internacionales continúo creciendo en el 2015, año en cual crecieron en 50 millones de

personas, un 4.4% superior al 2014. [1]

En cinco años los flujos se han incrementados

en 234 millones de personas, entre 2010

y 2015. A pesar de las fuertes fluctuaciones en los valores de las monedas, en términos de

dólares/USA, la captación de ingresos vinculados a las actividades turísticas, se

estima que mundialmente crecieron a una tasa anual del 6%. O sea, que en el

2015 el turista internacional promedio gastaba un 33% más que en el 2010.

En el Caribe insular la captación de ingresos

vinculados a las actividades turísticas, creció aún

más rápido en el 2014 en comparación

al inicio de la década. Nuevamente observamos que en el 2014 un turista que

visitaba el Caribe gastaba un 4% más que en el 2010

INGRESOS POR TURISTA 2010 AL 2014 (dólares)

|

||

2010

|

2014

|

|

Caribe

|

1156

|

1202

|

Hace dos meses, recibí un artículo de

Humberto Herrera Carles[2],

titulado “¿Se desacelera el BOOM TURÍSTICO y retrocede en Cuba? Los millones

perdidos en CUC”.

Considero que es un buen análisis. Aprovecha estadísticas

recientes, brindadas por la ONEI[3]

sobre el l Primer Trimestre de 2016. Lo he leído y releído varias veces. Otras

ocupaciones y preocupaciones impidieron preparar estos comentarios.

Adjunto a estas notas, el artículo de

Humberto Herrera, para quienes no lo recibieron. Reitero: es un buen artículo y

mis comentarios pretenden ampliar y

aclarar diversos aspectos, ofreciendo algunas informaciones y consideraciones para

responder las preguntas que se hacen en ese artículo. Aspiro que resulte de

utilidad, para el propio Humberto

Antecedentes

En Cuba desapareció el turismo internacional entre 1962 y 1972. Después fue recuperándose

lentamente, sin mucho entusiasmo por parte del gobierno. Hacia 1988, Fidel

Castro llego a la conclusión que probablemente tendría lugar una implosión en

la entonces Unión Soviética. El azúcar cubano, a los bajos precios del mercado mundial, poco podría

financiar de las necesidades de Cuba. Había que desarrollar rápidamente nuevas

fuentes de ingresos en divisas y una de la más prometedora probablemente sería el

turismo.

Fidel comenzó entonces una persuasiva labor

política acerca de la necesidad de

fomentar el turismo internacional, como opción inminente. No todos los dirigentes del Partido y el

Gobierno estaban de acuerdo. Tampoco estaba muy de acuerdo parte del pueblo, pues

había estado disfrutando de magníficos hoteles y playas a muy bajos precios

En el acto por el XXXV Aniversario del 26 de

julio, en Santiago de Cuba a mediados de 1988, expresaba Fidel:

“Hay

gente que todavía no entiende, y no

entiende que tengamos que explotar el sol, ese sol y esa luna, incluso que nos ilumina.

No vivimos en el Polo Norte, ni en el Polo Sur. No vivimos en un país frio,

vivimos en un país, por cierto, caluroso….

Con

mucho realismo y sentido común desarrollamos los planes de turismo, porque

debemos convertir el turismo en una de las fuentes de ingreso en divisas del

país”

La visión estratégica de Fidel, aconsejaba concentrar con urgencia los

recursos donde más podrían rendir. Regresaron todas las brigadas constructoras de la UNECA [4]

que estaban en África, concentrándolas en Varadero. Las mejores empresas

constructoras radicadas en el centro de la Isla, fueron designadas a construir

los pedraplenes que unirían a la Isla grande a los cayos de Sta. María, Cayo Coco

y Cayo Guillermo.

Esas brigadas recibieron una orden;

“No

miren cuanto les falta, tiren piedras en

al mar, nivelen y asfalten. No se distraigan mirando lo que falta, solamente dedíquense a construir los

pedraplenes”.

El próximo paso sería comenzar a mover brigadas constructoras de

hoteles desde Varadero hacia el norte de

la provincia de Camagüey.

Las autoridades camagüeyanas decidieron que

el turismo tendría la QUINTA PRIORIDAD en las construcciones. El

Ministerio de Turismo decidió cambiar sus planes, ordeno “recoger los cheles”[5] y

trasladar las empresas constructoras de hoteles, hacia el oeste, a la provincia

de Ciego de Ávila, donde ya finalizaba la construcción del primer pedraplen y

desarrollar el resort Jardines del Rey. No había tiempo de estar convenciendo a

“cabezas duras”.

Amigo Humberto: la

Guerra es así. Aquellos momentos eran parte de una Guerra para sobrevivir. El campo socialista

europeo se había derrumbado y estábamos solos.

Las Fuerzas Armadas de Cuba, se habían

quedado sin respaldo material por parte

de las Fuerzas Armadas Soviéticas. Las FAR racionalizaron sus gastos. Fueron al

autoabastecimiento alimenticio con empresas agrícolas propias. Se deshicieron

de armamentos que no podían financiar (fragatas, submarinos, parte de los aviones

de combate) y siguiendo el camino trazado por Fidel, crearon su propia

organización turística, Gaviota, la cual comenzó a construir hoteles en

Varadero, después en la región de Holguín. En el 2001 se les encomendó el

desarrollo del precioso Cayo Santa María, frente a la provincia de las Villas.

Gaviota continuo y amplio su desarrollo. Parte

de sus ingresos netos permitían financiar importaciones de las Fuerzas Armadas y otra parte de los mismos reinvertirlos en el turismo. Actualmente es la

principal propietaria de hoteles turísticos según número de habitaciones.

En trece años (1990 – 2003) se construyeron 28

000 nuevas habitaciones[6]. En

1996 y 1997 se establecieron records en cuanto a la terminación de habitaciones

hoteleras, 3 000 en cada año. Nunca más se

ha alcanzado ese nivel de habitaciones terminadas.

Las fuerzas contrarias a la Revolución en

Estados Unidos, ya habían decidido atacar al sector del turismo en Cuba.

1. La

Enmienda Torricelli, firmada en octubre de 1992 por el Presidente Bush (padre), prohibía a cualquier barco entrar a puertos

americanos, si en los seis meses previos había estado en Cuba. Esta Enmienda sacaba a Cuba del negocio de

cruceros.

2. En

los dos años siguientes, los Estados Unidos, redujeron drásticamente las visas

de reunificación familiar a los ciudadanos cubanos, fomentaron inquietudes y

promocionaron el robo de embarcaciones, lo cual derivo en la llamada Crisis de los Balseros, creando una

imagen de caos y desorden en Cuba.

3. A

partir de 1995, sin ningún control por parte de las autoridades aeronáuticas americanas, avionetas provenientes de sus aeropuertos,

semanalmente volaban sobre la Habana, lanzando octavillas instando a la

indisciplina. La provocación creció, y fueron derribadas dos avionetas,

por jets de combate cubanos.

4. Previendo

la justa reacción por parte de Cuba, y arguyendo con rabia y amenazas el

derribo de dos provocadoras avionetas, el Congreso de EUA, aprobó la Ley Helms

Burton en marzo de 1996[7],

la cual codificaba en un solo cuerpo legal todas las regulaciones de bloqueo y

agresión aprobadas por las instituciones de Estados Unidos a lo largo de 35 años

(desde 1960). El entonces Presidente Bill Clinton, cedió a la presión y firmo la

Ley, prohibiendo toda potestad al Presidente de Estados Unidos para modificar las

regulaciones que se incluían en esa Ley.

Formaban parte de esa Ley regulaciones para sancionar a inversionistas de

terceros países que invirtiesen en tierras o propiedades en Cuba reclamadas como

americanas. Algunos potenciales inversionistas extranjeros, se amedrentaron y

se retiraron de las negociaciones, que sostenían con los cubanos.

5. Al

año siguiente, 1997, utilizando las organizaciones contrarrevolucionarias

radicadas en la Florida, se programaron acciones

ejecutadas por mercenarios centroamericanos, los cuales hicieron explotar una

decena de bombas entre julio y septiembre en hoteles de la Habana, Varadero y en

un famoso restaurante. Una de esas bombas mato un turista italiano.

El desarrollo del turismo internacional en

Cuba, a pesar de todo, fue tan testarudo, que aun con todas esas medidas y

obstáculos, continúo creciendo durante

los años Noventa.

Amigo

Humberto: Si deseas identificar un BOOM turístico fueron los años Noventa.

Ningún periodo posterior alcanzó ese nivel de construcción de habitaciones ni

ese ritmo de crecimiento de visitantes. El número de turistas crecía anualmente

el 19% y los ingresos al 23%.

Primera

Década siglo XXI

El ataque terrorista a las torres gemelas en

NY afecto al turismo internacional y los

viajes. Lógicamente se afectaron los

arribos de visitantes a Cuba en el 2002, pero se recuperaron en el 2003

Podemos identificar tres aspectos que

afectaron seriamente el turismo cubano durante la primera década del siglo XXI.

a) La

administración de George W. Bush (hijo) a partir del 2004 arremetió, con más fuerza contra el turismo,

la utilización de dólares por parte de Cuba y los viajes de los cubanos

americanos (podrían viajar solamente cada tres años y les redujo el máximo de

remesas). Casi todas las licencias para viajar los americanos se eliminaron. Comparando

con el 2003, en seis años (2004 – 2009) se redujeron 250 000 los visitantes americanos a Cuba y 150

000 los cubanoamericanos desde Estados Unidos.

b) Entre

2001 y 2006 las aerolíneas internacionales

sufrieron grandes pérdidas

(42,000 millones de dólares), muchas quebraron. Las deudas acumuladas de

las aerolíneas asociadas a IATA ascendían a 190,000 millones de dólares. [8]

El

precio del jet fuel subió un 90% entre el 2000 y 2006. En el 2002, el jet

fuel era el 13% de los costos

operacionales; comenzó a subir y en el 2008 representaba el 34%. A

mediados de Marzo 2008 el precio del jet

fuel era $1 134/ton. En julio de ese

año superó los 1 400 $/ton. Por cada

dólar de incremento del precio del barril de petróleo, los costos de las líneas

asociadas a IATA aumentaban 1,600 millones de dólares.

Las aerolíneas

sobrevivientes racionalizaron vuelos, subieron sus tarifas[9], eliminaron

viejos aviones, elevaron el

aprovechamiento de la capacidad en asientos ofertados. Desde el año 2001 incrementaron

la productividad de sus trabajadores en un 64%, redujeron sus costos de

marketing y ventas en un 25% y otros costos en un 16%. Todo esto en medio de

una ola de fusiones de compañías.

En

el norte de África (Marruecos, Egipto, Túnez, Libia, Siria y, sobre todo

Turquía), se aceleraron las inversiones en nuevas capacidades hoteleras. Preciosas playas, bajas tarifas en modernos y

bonitos hoteles, vuelos de 3 - 4 horas desde

Europa a estos nuevos destinos.

Los

grandes turoperadores de Europa reorientaron parte de los flujos de turistas que

viajaban al Caribe hacia el Norte de África. Entre el año 2000 y el 2008 el número

de turistas europeos occidentales al Caribe se redujo en 1.4 millones. En el

caso de Cuba, la contracción de turistas desde Europa Occidental fue 29% (265 000 visitantes menos en el 2010 en

relación al 2005.

El

crecimiento de arribos totales al Caribe fue mediocre en la segunda parte de

esa primera década.

Arribos

(Miles)

|

2005

|

%

|

2009

|

%

|

Tasa

Anual

|

||

Caribe

|

18799

|

100

|

19626

|

100

|

1

|

||

R. Dominicana

|

3591

|

19

|

3992

|

20

|

2.7

|

||

Cuba

|

2261

|

12

|

2405

|

12

|

1.6

|

||

Ingresos vinculados

al turismo (MM)

|

2005

|

%

|

2009

|

%

|

Tasa

Anual

|

Ingreso

por turista ($)

|

|

2005

|

2009

|

||||||

Caribe

|

21102

|

100

|

22667

|

100

|

1.8

|

1 122

|

1 154

|

R. Dominicana

|

3518

|

17

|

4065

|

18

|

3.7

|

980

|

1 018

|

Cuba

|

2150

|

10.2

|

2080

|

9.2

|

-1.0

|

951

|

865

|

UNWTO

BAROMETER, varios desde diciembre 2010

En el caso de Cuba apareció

una peligrosa tendencia a reducirse el ingreso por turista, la cual fue

acentuándose.

c) Para

la estadística turística, un turista es un turista lo mismo si su estancia es dos días o 14 días.

En

la medida que se amplio el hueco por la

menor cantidad de turistas de Europa Occidental, se promociono más el mercado

canadiense y a sus turoperadores se les dieron muy buenas ofertas.

Según

la estadística a mi disposición, la estancia por viaje a Cuba de un canadiense es de 8.5 días de un italiano 11.5 días, de un alemán 13,6 días, de

un francés 10 días, de un británico 11,6 días.

El

flujo de turistas canadienses comienza a crecer en noviembre, prefiere un hotel

TODO INCLUIDO, contrata pocas excursiones;

no gasta mucho fuera de lo establecido en el paquete turístico ya pagado. La

estadística muestra alta estacionalidad

por parte de los turistas canadienses: entre noviembre y abril viaja el 72% de los

canadienses que visitan a Cuba. En resumen: su estancia es baja, gastan poco y

se comportan con una alta estacionalidad.

Los

italianos, franceses, británicos, españoles hacen estancias más largas, contratan

excursiones a Trinidad, Cienfuegos, Vinales, Ciénaga de Zapata etc., asisten a

cabarets, restaurantes fuera de sus hoteles, contratan excursiones náuticas,

buceo, y otras.

De

todas maneras, casi no tenemos turistas norteamericanos. GRACIAS A DIOS, tenemos los turistas canadienses en mayor

cantidad que cualquier otro destino

caribeño.

En resumen, en los últimos años de la primera

década de este siglo, la actividad de turismo internacional de Cuba escasamente

creció y perdió participación en el

Caribe insular.

Segunda

Década del Siglo XXI

Al tomar posesión Obama de la Presidencia de

Estados Unidos, enero 2009, elimino las medidas restrictivas de Bush (hijo) a los cubanoamericanos y restableció para los

viajes de los americanos vías que habían estado funcionando en los últimos años

de la Presidencia de Clinton. En los siguientes años se añadieron nuevas

facilidades para los viajes de los americanos (aunque no se liberó totalmente

el derecho a hacer turismo en Cuba).

Entre el 2010 y el 2013, el crecimiento de todos

los arribos fue mediocre, 4% promedio anual. Entre el 2012 y 2013 no hubo

crecimiento. Los ingresos vinculados al turismo crecieron al 2.3% por año en

esos tres años, los ingresos por turista continuaron bajando. El ingreso

percibido por turista entre el 2007 y el

2013 se contrajo un 20%. Hasta el 3er

trimestre del 2014, se mantuvo un crecimiento mediocre en los arribos y en los

ingresos vinculados al turismo (3%).

De forma sorpresiva, en el 4to trimestre del

2014 se produjo una explosión en los arribos, lo cual permitió alcanzar la

cifra de tres millones de visitantes turistas y elevar al 5.3% el crecimiento del

año.

En el 2014, con respecto al año anterior, no

crecieron los arribos de Los Residentes de

Origen Cubano en el Exterior (ROCE), los

americanos, los mexicanos, los rusos, los argentinos,

¿Entonces, donde estuvo el crecimiento?

Incrementos

de arribos entre 2014 y 2013 (miles)

|

|

Canadienses

|

70

|

Europa

Occidental

|

31

|

Partida

Otros

|

54

|

Fuente: ONEI y MINTUR

Después de los canadienses, el mayor

crecimiento se localiza en la Partida de

Otros Países, según información publicada. ¿Cuáles fueron los países

integrantes de la misma? No se ha desglosado.

En el 2015 continuo el crecimiento con medio

millón de turistas más que en el año anterior. Se puede localizar el 80% en

tres orígenes.

Incremento

2015/2014 (miles)

|

|

Canadienses

|

125

|

Europa

Occidental

|

180

|

ROCE

y americanos

|

100

|

Fuente: ONEI y MINTUR.

Entre 2010 y 2015 los arribos a Cuba crecieron un millón de

turistas, dos terceras partes de ese crecimiento en los últimos dos años.

¿Cuáles factores explican ese súbito incremento en 2014 y 2015?

Los arribos de turistas al Caribe insular, en

esos mismos dos años, crecieron de 21.1

millones en el 2013 hasta 23.8 millones en el 2015. De esos 2.7 millones de

turistas adicionales en dos años, 672 mil

vinieron a Cuba[10],

la cuarta parte. La partida más importante en ese incremento no es ni los norteamericanos y cubanoamericanos, ni

los canadienses. La más voluminosa es de europeos occidentales.

Artículos poco serios de la prensa

internacional, aluden a la invasión de

turistas desde Estados Unidos. Falso. El incremento de turistas americanos en

términos relativos es grande, pero pequeño

en números absolutos, eso no explica ni el 15%.

Hay más artículos poco serios en la prensa

internacional, que intentan explicar que de buenas a primeras, a los europeos occidentales

les hubiese nacido un sano interés por ver como es Cuba, antes que los americanos lo cambien todo y la llenen de McDonalds, Coca

Cola, Kentucky Fried Chicken, Hard Rodk Café, etc.

Desgraciadamente parte de nuestros

periodistas y medios de prensa nacionales, le siguen la corriente a estos

medios de prensa internacionales y repiten como loros esos argumentos.[11]

En mi opinión, las verdaderas causas promotoras de este

súbito incremento de turistas europeos viajando a Cuba y al Caribe, se

encuentran en la Primaveras árabes, las

amenazas sangrientas del Estado Islámico (ISIS), los ametrallamientos de grupos de turistas en esos países del

norte de África, bombas dirigidas contra los turistas, aviones comerciales cargados de turistas volados en pleno vuelo. Las

guerras interminables en Libia, Siria, Iraq, y otras zonas de esa región. Todo

esto ahuyenta a los turistas europeos, los cuales son testigos de terribles

actos terroristas que se repiten en sus propias ciudades.

En el Norte de África se observó un

descenso del 8% en la recepción de turistas en el año 2015.

Algunos auguran otro descenso similar o

mayor en el 2016.

Millones de turistas desean pasar unas

tranquilas y seguras vacaciones. Esas masas anhelantes queman las manos de los

turoperadores europeos y estos retoman el camino del Caribe y de Cuba.

Amigo

Humberto: En tu articulo muestras varias

preocupaciones, algunas no coincido y en otras coincido contigo.

·

Si en el primer semestre de

este año los arribos crecieron un 11.7%, mientras que en el igual periodo del

año pasado crecieron al 15.8%, no es nada preocupante. Son dos cifras de

crecimiento imponente para cualquier país. Adicionalmente debes tomar en cuenta

que el crecimiento del 15.8% del primer semestre del 2015 estas comparando

contra un débil primer semestre del 2014 cuando solo se creció un 3%. A su vez, el 11.7% de crecimiento del primer

semestre del 2016 se compara con el poderoso

y dinámico primer semestre del 2015. Por ello, no debes cuestionar si el boom se estancó.

Primero es temprano para llamarlo boom, segundo no hay tal estancamiento.

Por

tanto, mi respuesta a tu pregunta principal es: NO HAY ESTANCAMIENTO.

·

Si, coincido contigo que es muy deprimente comprobar

el número de habitaciones fuera de servicios, principalmente en la Habana. ¿Sabías que el Capri se cerró para repararlo

el 11 de diciembre del 2001 (el mismo día de las Torres Gemelas) y se reinauguró

abriendo solamente lobby y los últimos tres pisos, doce años después?[12] ¿Sabes

que de las 467 habitaciones del Hotel Comodoro, hace más de seis años que tiene

190 habitaciones fuera de servicio (todas las cabañas del bloque Aurora, que fue el primer bloque construido anexo

al hotel, en los años Noventa). ¿Sabes

que suman cientos las habitaciones fuera de servicios de hoteles claves como el

Habana Libre, Habana Riviera, Hotel Nacional, y

otros de la Habana? En años recientes los hoteles de la Ciudad de la

Habana han tenido, como promedio anual, más

de 1500 habitaciones fuera de orden. Algunos hoteles están cerrados totalmente

(durante años) esperando una reparación capital.

·

Coincido contigo que es

desaprovechar fuentes importantes de ingresos, que las estadísticas reporten

solamente 1,3% de los ingresos por Recreación. Este es un defecto viejo que

arrastramos hace veinticinco años.

·

Coincido contigo que es

preocupante el descenso de los días de estancia de los turistas. Esto influye

en el indicador de ocupación habitacional.

·

Coincido contigo que es preocupante

el descenso sostenido del ingreso captado por turista.

Pero más alarmante es que

realmente no sabemos si está bajando, está estancado o está subiendo.

NEBLINA:

ingreso por turista

1. Si

cambia la estructura de turistas, pasando a ser mayoría aquellos con menos días

de estancia, esto incide en reducir los

ingresos x turista.

2. Si

los Residentes de Origen Cubano en el Exterior (ROCE), van poco a hoteles, pero

gastan mucho con la familia y amigos, pero no sabemos cuánto, esto puede bajar

aparentemente el ingreso x turista, pues los casi 400 000 ROCE, ocupan el

segundo lugar en cuanto a arribos. ¿Cómo se hace para diferenciar 100 CUC que

se gaste ese cubano que vive en el exterior, en una cena con varios familiares

de otros 100 CUC que la regala a la abuelita para que se compre lo que ella

quiera? ¿Los primeros 100 clasifican como gastos vinculados al turismo y los

otros 100 CUC es parte de la remesa familiar?

3. Si

no podemos fijar precios, facturar y cobrar en dólares, estamos obligados a

hacerlo en las monedas de nuestros principales mercados. En años recientes el

dólar americano se fortaleció, el dólar canadiense

se devaluó en un 25%, el Euro en un 13% y la libra esterlina un 8%. Esas

devaluaciones costaron a Cuba unos cuantos cientos de millones de dólares. Cuando

mides el gasto por turista llevándolo todo a dólar/USA, la devaluación de las

otras monedas deprime el indicador que estas calculando.

4. Son

157 los países miembros de la Organización Mundial de Turismo. En 156 de ellos,

de por vida, ha sido necesario utilizar encuestas, información fiscal,

estadísticas brindadas por organizaciones profesionales de los mismos, usar otras muchas fuentes y hacer muchas, muchas

estimaciones.

Hay

un solo país, Cuba, que no tenía que emplear esas metodologías de cálculo. A la

Oficina Nacional de Estadísticas e Información (ONEI)[13],

tributan periódicamente todas sus dependencias territoriales que captan las informaciones

directamente de las instalaciones estatales prestatarias de servicios al

turismo y de otras instituciones estatales no específicamente turísticas. Como

en el pasado los prestatarios estatales aportaban

los servicios en abrumadora mayoría. Cada año

la ONEI hace un sencillo estimado de los ingresos captados por el sector

privado. Ese estimado fluctúa

fuertemente, sin causas aparentes.

Como media resultaba que un 14% de los ingresos totales

vinculados al turismo, eran captados por el sector privado.

Pero

la situación ha cambiado considerablemente en los últimos años, con 18 000

habitaciones privadas rentándose (50% con licencia para rentar en CUC y tómese

nota que en el 2015, AIRB&B facilitaba el alquiler de 4000 habitaciones

privadas en Cuba, cantidad superior a lo que hizo en México) y funcionan 1200 restaurantes y cafeterías

privadas - nueve de los mejores 10 restaurantes que periódicamente recomienda

Tryp Advisor en Cuba, son privados. Otros muchos servicios se prestan

igualmente por el sector privado: excursiones, transporte, discotecas, etc. Hay

que revisar la metodología.

Eso hace

falta, pues las cifras brindadas por la ONEI, son……...

2000

|

2005

|

2010

|

2015

|

|

Visitantes

(miles)

|

1741

|

2301

|

2507

|

3525

|

Ingresos

vinculados al turismo (millones)

|

1737

|

2262

|

2187

|

2767

|

Ingreso turístico

por visitante

|

998

|

980

|

872

|

785

|

En cuanto a los ingresos vinculados al

turismo, en 16 años Cuba había saltado

del lugar 21 en 1990, hasta el lugar 8 en el 2006. En los últimos años, el

lento crecimiento (real o aparente) de los ingresos vinculados al turismo,

desplazaron a Cuba al lugar 12. Colombia, Panamá, Perú y Costa Rica la sobrepasaron.

HEMISFERIO

OCCIDENTAL: RANKING SEGÚN INGRESOS

VINCULADOS AL TURISMO

|

|||

2015

|

2010

|

2000

|

|

Estados

Unidos

|

1

|

1

|

1

|

Canadá

|

2

|

2

|

2

|

México

|

3

|

3

|

3

|

R.

Dominicana

|

4

|

6

|

5

|

Brasil

|

5

|

4

|

6

|

Argentina

|

6

|

5

|

4

|

Colombia

|

7

|

10

|

13

|

Panamá

|

8

|

13

|

15

|

Puerto

Rico

|

9

|

7

|

7

|

Costa

Rica

|

10

|

15

|

11

|

Perú

|

11

|

11

|

12

|

Cuba

|

12

|

8

|

8

|

Chile

|

13

|

14

|

14

|

Jamaica

|

14

|

12

|

10

|

Bahamas

|

15

|

9

|

15

|

¿Es real ese desplazamiento hasta el lugar 12

en el ranking?

¿Es real que el ingreso por turista descendió

casi 200 dólares USA en 10 años? ¿Un bajón del 20%?

Cuesta trabajo aceptar estos números, aun

cuando fundamentamos en estas notas razones objetivas que permiten explicar

cierta merma en el ingreso por turismo, pero expusimos al inicio que el

turista promedio mundial y el turista promedio al Caribe han incrementado sus

gastos en los últimos cinco años.

Considerando el rápido desarrollo logrado por

los prestatarios privados, ONEI y MINTUR están obligada a revisar su

metodología de cálculo. Probablemente estén subvalorando los ingresos del sector

privado en el turismo.

A inicios de agosto 2015, el Ministerio de

Turismo hizo declaraciones que trabajaría de conjunto con la ONEI, para revisar

esos cálculos.

Es urgente. Hay

poca claridad. HAY UNA NEBLINA. ¿QUE OCURRE CON LOS INGRESOS QUE DEBE DEJAR EL

TURISMO, TERCERA FUENTE DE LA BALANZA DE PAGOS? ¿Baja, se estanca, sube? No

sabemos, estamos en medio de la BRUMA ESTADISTICA.

Notas:

UNWTO

World Tourism Barometer, marzo 2016

[2] Humberto Herrera, es economista cubano, que vive en México y en Cuba, escribe con un enfoque objetivo sobre

Cuba y he leído varios de sus artículos.

[3] Oficina Nacional de Estadísticas e Información de Cuba

[4] Union de Empresas Constructoras en el exterior.

[5] En cubano quiere decir “Recoge que nos vamos”.

[6] A inicios del 2004 se decidió elaborar un estudio – “ EFECTOS Y

FUTURO DEL TURISMO EN LA ECONOMIA CUBANA” -

designándose un grupo de dos expertos españoles (Manuel Figuerola y

Mariano Chirivella) y cuatro cubanos (Rogelio Quintana, Damarys Lima, Miguel Alejandro

Figueras y Alfredo García). Ese estudio recibió el Premio de la Academia de

Ciencias de Cuba 2005. Se imprimió en enero 2005 por TRADINCO SA Montevideo, Uruguay

[7] Estaba preparada y redactada desde noviembre 1995,( cinco meses

antes)

[8] Sub Comité del Congreso de Estados Unidos para la Aviación,

audiencias sobre el suministro de jet fuel, transporte y costo en la industria

de la Aviación. Julio 2006

[9] En el 2005 las aerolíneas de EUA aumentaron 12 veces sus tarifas,

y continuaron elevándolas en 2006 y años sucesivos

[10] UNWTO World Tourism Barometer,

volume 14 marzo 2016

[11] Preciso, digo parte de nuestros

periodistas, no todos; no quiero perder amigos buenos periodistas.

[13] Cuando en 1994, se suprimió el Instituto Nacional de Turismo (INTUR), y se creó el Ministerio de

Turismo (MINTUR), este último se constituyó con un mínimo

de personal, basándose en que ciertos servicios los recibiría de otros organismos

especializados. Por ello, el MINTUR no dispone de un departamento propio de

estadísticas, dependiendo de la información que le brinda la ONEI.

Suscribirse a:

Entradas (Atom)