Foto: Pastor Batista

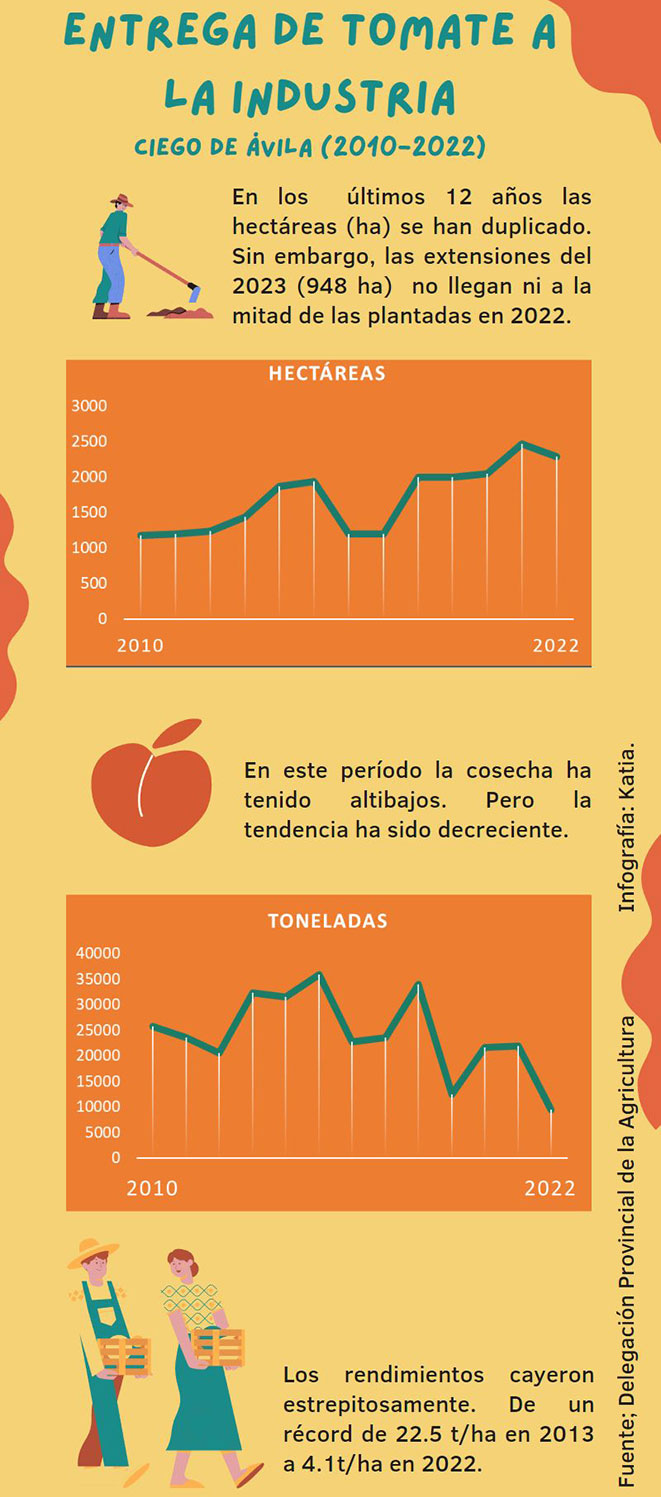

Ha pasado más de una década y la tendencia sigue imparable, con algunos picos que la contradicen sin lograrla detener. Sigue cayendo el tomate en Ciego de Ávila. Sus áreas se duplican, pero sus rendimientos se dividen entre cinco

Anotados en tinta, de su puño y letra, están los números de la debacle que Pedro Manuel lleva a todas partes en la última hoja de su agenda, como si fueran el triste epílogo que él no fue capaz de predecir y hoy le cobra hasta la voz.

“¡Tengo un disgusto tan grande!”, dice bajando el tono… y la mirada, deteniéndose, otra vez, en la paradoja que tiene delante: mientras las hectáreas del tomate destinado a la industria iban creciendo, sus rendimientos iban cayendo. Inversamente proporcionales.

Pasamos de obtener 21,8 toneladas por hectárea (t/ha) en 2010, a 4,1 en 2022. Si “trasplantáramos” los resultados de hace más de una década a las áreas del año pasado, hubiésemos podido cosechar cinco veces más tomate. Tal injerto, sabemos, no florece en la realidad.

Ahora parece un sinsentido que a mayor empeño correspondiera menor resultado; sin embargo, las cosas transcurrieron así y tuvieron su lógica respaldada en una industria que aumentó sus capacidades y le exigió más al campo, aunque el respaldo del campo —en ese mismo país— quedara a la zaga, plagado de un largo rosario de inconvenientes que no cabrían en la agenda de Pedro Manuel Díaz González, especialista de ese cultivo en la Delegación Provincial de la Agricultura.

Pedro Manuel Díaz González, especialista de la Delegación Provincial de la Agricultura, con el sobrecogimiento de los números que brindaLos de esta campaña puede resumirlos fácil porque, paradójicamente, ha sido la más difícil.

—Nada.

“¿Nada, de nada?”, reitero, creyendo que aludirá a “un nivelito” de algo. Pero Pedro Manuel no tiene ese tipo de discurso. Dirá cero fertilizantes y cero productos químicos. Más bien alargará la “e” del cero para aparentar la fuerza que no tuvo antes, cuando se enfrentó a los guajiros de Mamonal intentando convencerlos de que sembraran a cuenta y riesgo.

No pudo en todos los casos. El plan de siembra en la provincia se quedó al 69 por ciento; 2499.5 ha, precisa, sin redondear ni un surco. De esas, 948 irán a la industria; una cifra que no es ni la mitad de lo que procesamos el año pasado (2285 ha).

Seis meses (septiembre-febrero) no fueron tiempo suficiente para lograr los propósitos. “Y es comprensible, hasta cierto punto, o ¿tú crees que sin productos y casi sin petróleo, o a 2000.00 pesos un porrón de 20 litros, de contrabando, se puede exigir que siembren grandes extensiones y luego los lleven a la industria?”, inquiere Pedro.

Es una pregunta retórica que en Mamonal, donde se plantó casi la mitad del tomate que está yendo a las fábricas, deben estarse haciendo todavía: “¿Se puede así?”.

Industria sin moscas

Invasor no pudo llegar hasta esos campos ni a las industrias de la molienda, pero las cifras dibujan un escenario que es posible recrear.

De las 5184 toneladas (t) que molieron las fábricas de Majagua y Florencia el año pasado, en 2023 apenas se proponen la mitad. Encima solo 1700 t saldrán de suelos avileños, pues otras 700 llegarán desde Jatibonico y Yaguajay, según precisaba a la Agencia Cubana de Noticias, Noemí Iglesias Falcón, directora de la Unidad Empresarial de Base (UEB) Conservas de Frutas y Vegetales, en Ciego de Ávila.

Majagua sola, por ejemplo, llegó a moler 11 000 t en una cosecha, antes de que la inversión china ajustara su maquinaria y la fila de carretas, incluso después, pusiera en entredicho la efectividad de su concentrador chino.

De 11 000 t en 2013, cayeron a unas 2400 (por planes) en 2023. No habría que esperar el final de la molienda iniciada el pasado mes para entender que el declive no ha sido lineal, pero ha sido.

Lo que acumula en el patio es un bocadillo en su panza fabril; muy distante de aquellos días en que se le abarrotaba el fruto, sobrevolaban moscas, los parles destilaban zumo y los guajiros impaciencia. Entonces, al borde de zafarranchos en las puertas de la achacosa fabriquita, algunos arrancaban y se iban para Ceballos con el temor a las pudriciones y los picos que ahora han quedado solo en el recuerdo. Ambos extremos, lamentables.

Ceballos, insistían, se tragaba todo lo que tú llevaras.

Ese todo es hoy tan insignificante que Enier González Suárez, el director de la Agroindustrial Ceballos, habla casi más bajo que Pedro Manuel. A diferencia del especialista en la hortaliza, él evita entrar en detalles, quizás porque tampoco hay mucho que detallar. “Hemos procesado solo 90 t”, confiesa, y el “solo” tiene la orfandad comprensible del contexto.

Hace siete años, el director de su UEB Industrial se quejaba de que “empezamos enero acumulando tomate por siete días para poder moler uno. En todo ese mes apenas procesamos 122 t y nuestra capacidad diaria es de 320. En febrero hicimos 1425, de 6000 previstas, y en marzo (hasta el 22) tenemos 3944 de un plan de 6000”.

Este marzo el conglomerado puede tragarse en un día todo lo acopiado en enero y febrero, y aún se quedaría “con hambre”. Aquellos lamentos pasados son la envidia de cualquier jornada presente en la que estaría injustificado el gasto de una monstruosa maquinaria para triturar semejante bocadillo. Al final de la zafra tomatera pudiera terminar siendo unas 1600 t.

Por eso las han procesado en una de sus minindustrias, a pesar de que Enier alberga la ilusión de un pico.

“Quizás a finales de marzo se coseche el grueso de lo plantado”.

Sus propias áreas demuestran qué entiende por “el grueso”. De lo pactado, sembraron poco más de la mitad, 176 ha. “Los guajiros no quisieron arriesgarse”, aclara Enier, como si antes hubiese estado escuchando a Pedro Manuel.

Obvio, son los mismos guajiros. Incluso, los mismos que el año pasado recibieron pagos en su tarjeta en MLC y ni así el “incentivo” pudo revertirse en la actual campaña. “Pagamos más de 170 000.00 MLC, lo que no hubo insumos para comprar”, asegura Enier, convencido de que, en lo adelante, las cosas podrían cambiar.

Según el directivo, para octubre Ceballos abrirá una tienda por consignación, donde las firmas extrajeras venderán insumos y ellos solo serán consignatarios. Los tomateros, con la divisa ganada, podrán acudir allí.

Números más rojos que el tomate

En la actualidad, dicha entidad paga a 730.00 pesos el quintal de tomate y 60.00 MLC por cada tonelada. Habría que calcular, entonces, cuánto de fertilizante podría adquirir para vaticinar posibles riesgos, en caso de que las cuentas permitieran cubrir solo una parte de los cultivos.

No obstante, en Majagua, los presagios están claros: no da la cuenta. Si bien Vicente Echemendía Rodríguez, especialista de Cultivos Varios en esa UEB, perteneciente a la Empresa Integral Agropecuaria Ciego de Ávila, informa que allí pagan 1000.00 pesos por quintal, también admite que no hay respaldo en MLC.

Ni siquiera parece suficiente lo del año pasado, cuando “solo si cumplías con lo pactado en el plan, te pagaban 397.00 pesos por quintal y la tonelada significaba, en MLC, un 40 por ciento de ese contravalor,” enfatiza.

La madeja se resume de esta manera: unos 65.00 MLC por cada tonelada para los cumplidores de la zafra anterior.

Sin embargo, Pedro Manuel está convencido de que los pagos no han sido el problema mayor: “antes la gente tenía cómo sembrar, al menos, una parte de los recursos. Asumía el riesgo. Ahora todo se ha encarecido demasiado y no pueden darse el lujo de perder”.

Lo de la Unidad Básica de Producción Cooperativa Oro Azul, en Baraguá, es la excepción de la regla, explica Pedro Manuel, quien reconoce que la cachaza aplicada allí, hace dos años, les debe permitir altos rendimientos, unas 70 t/ha. Demostrada está la eficiencia cuando se aplica 1,49 t/ha; un total improbable para las extensiones de tomate en la provincia, si tenemos en cuenta que parte de la cachaza generada por Azcuba se usa también en el cultivo de la propia gramínea. Aquí, la demanda de la Agricultura supera la (baja) molienda de Azcuba.

De modo que los frutos seguirán siendo proporcionales a otros fertilizantes que debe absorber el vegetal para desarrollarse, crecer y rendir. Un ciclo. Una perogrullada que volvemos a confirmar en números rojos.

En los últimos 12 años, en la provincia, se ha triturado el vegetal literal y metafóricamente. Tomate (de)molido que ha ido a la industria y a estadísticas, cada vez más pírricas. Toneladas y hectáreas traducidas en rendimientos impensables.

“Anota ahí: en 2010, 21,8 t/ha; en 2011, 9,6; en 2012, 16,5; en 2013, 22,5…”. Pedro Manuel va dictando y termina con un 4,1 t/ha en 2022, y uno siente que baja hasta la voz.

Comentario HHC: Los que tomaron la decisión de no priorizar la agropecuaria y si el Turismo (Hoteles e inmobiliarias), tómese de muestra las inversiones en el turismo y la agricultura en los últimos once años, deberían explicar "cómo pensaban" que la agropecuaria iba producir a los mismos rendimientos y volúmenes, pero sin recursos suficientes para ello.

El análisis de la matriz de inversiones es un asunto de seguridad nacional y requiere de ajustes lo más pronto posible.

Por primera vez, la participación de los países BRICS en el PIB mundial supera la del G7.

Por primera vez, la participación de los países BRICS en el PIB mundial supera la del G7. 31,5% - BRICS (Brasil, Rusia, India, China y Sudáfrica)

31,5% - BRICS (Brasil, Rusia, India, China y Sudáfrica)