En las tres principales economías de la región hubo una desaceleración en el ritmo interanual. Argentina sigue entre los países más inflacionarios del mundo en un listado que lidera Venezuela.

Así se movió la inflación en los países de América Latina en abril de 2026.Una carnicería en el Mercado de San Telmo de Buenos Aires, Argentina, el miércoles 29 de marzo de 2023. (Bloomberg/Sarah Pabst)

Se espera que el 2026 concluya con una aceleración de la inflación a nivel mundial, a raíz de la disparada de precios del petróleo. Sin embargo, el impacto en las diversas economías es dispar dependiendo el acceso a la energía.

En el extremo opuesto está un país con deflación: Costa Rica (-1,64% interanual). Asimismo, en algunos países con inflación baja se ha observado una aceleración:

En El Salvador del 1,17% de febrero al 2,16% de abril.

En República Dominicana subió de 3,46% de febrero a 5,56% de abril.

En lo que se refiere a las economías más poderosas de la región, Brasil cerró el cuarto mes del año con su índice de precios al consumidor en 4,39% y México hizo lo propio en 4,45%. En Colombia, los precios avanzaron 5,68% en los últimos 12 meses.

Por otro lado, Bolivia, que llegó a tener un IPC cercano al 25% en julio de 2025, mantiene el camino de la desaceleración y, actualmente, ve los precios moverse a un ritmo del 14,18% interanual.

Así cerró la inflación en América Latina, país por país

Tomando los números oficiales de los respectivos organismos estadísticos, esta fue la inflación en cada país de América Latina al cierre de abril de 2026:

Venezuela: 612%

Argentina: 32,4%

Cuba: 14,73%

Bolivia: 14,18%

Colombia: 5,68%

Honduras: 5,56%

República Dominicana: 5,11%

México: 4,45%

Brasil: 4,39%

Chile: 4%

Perú: 4%

Nicaragua: 3,55% (último dato, marzo 2026)

Guatemala: 3,4%

Uruguay: 3,16%

Ecuador: 2,6%

Paraguay: 2,3%

El Salvador: 2,16%

Panamá: 0,9% (último dato a marzo de 2026)

Costa Rica: -1,64%

La demora en Ecuador

Ecuador solía publicar los datos de precios al consumidor el cuarto día hábil de cada mes. Sin embargo, en esta ocasión hubo un cambio anunciado por el ente estadístico: “El Instituto Nacional de Estadística y Censos (INEC) realizará, a partir del mes de mayo, la difusión de los resultados del Índice de Precios al Consumidor (IPC) el décimo día laborable de cada mes”, aclaró el organismo. Es decir que los datos correspondientes a abril se conocieron, recién, el 15 de mayo.

La inflación es uno de los problemas económicos más complejos y difíciles de manejar. Cuando los precios de los bienes y servicios suben de manera persistente y rápida, puede tener efectos negativos en la economía, afectando tanto a los consumidores como a las empresas. Los gobiernos y los bancos centrales pueden tomar una serie de medidas monetarias, fiscales, estructurales y sociales para disminuir la inflación y controlar su impacto. A continuación, se detallan las principales estrategias y medidas que pueden implementarse para reducir la inflación en un país:

1. Política Monetaria Restrictiva

La política monetaria es una de las herramientas más poderosas para controlar la inflación, y es implementada principalmente por el banco central del país.

Aumento de las tasas de interés: Una de las medidas más comunes para controlar la inflación es aumentar las tasas de interés. Esto encarece el crédito y disminuye el consumo y la inversión, reduciendo la demanda agregada en la economía.

Efecto: Al subir las tasas de interés, se reduce la cantidad de dinero circulante en la economía, lo que disminuye la presión inflacionaria.

Reducción de la oferta monetaria: El banco central puede reducir la cantidad de dinero en circulación retirando dinero del mercado a través de la venta de bonos o mediante otras operaciones de mercado abierto.

Efecto: Disminuye el dinero disponible para gastar y prestar, lo que reduce la demanda y, por ende, la presión sobre los precios.

Control de la base monetaria: Limitar la expansión de la base monetaria (el dinero que el banco central emite) también es una estrategia para frenar la inflación, ya que impide que el exceso de dinero en circulación cause un aumento generalizado de precios.

2. Política Fiscal Contractiva

La política fiscal se refiere a las decisiones del gobierno sobre el gasto público y los impuestos.

Reducción del gasto público: El gobierno puede reducir el gasto en áreas no esenciales, limitando así la demanda de bienes y servicios en la economía.

Efecto: Si el gasto del gobierno disminuye, la demanda agregada cae, lo que puede ayudar a reducir la presión sobre los precios.

Aumento de impuestos: Subir impuestos sobre el consumo (como el IVA), sobre la renta o sobre las empresas puede reducir el poder adquisitivo de los consumidores y la rentabilidad de las empresas, disminuyendo la demanda agregada.

Efecto: Al aumentar los impuestos, las personas y empresas tienen menos dinero disponible para gastar, lo que reduce el consumo y la inversión.

3. Ajustes en el Tipo de Cambio y Política Cambiaria

La relación de una moneda con otras monedas extranjeras afecta la inflación, especialmente si un país depende de las importaciones.

Devaluación controlada: Si la moneda se deprecia demasiado, puede aumentar el costo de las importaciones, lo que impulsa la inflación (inflación importada). El banco central puede implementar medidas para evitar que la moneda se deprecie excesivamente.

Efecto: Una devaluación controlada puede ser útil si se combate una alta inflación interna. Sin embargo, una depreciación descontrolada podría aumentar la inflación, especialmente en países con alta dependencia de las importaciones.

Fijación o control del tipo de cambio: Algunos países implementan un tipo de cambio fijo o controlan el tipo de cambio para reducir la volatilidad del mercado cambiario y evitar que la devaluación de la moneda genere inflación.

4. Control de Precios y Salarios

En situaciones de inflación galopante, algunos países optan por controles de precios y salarios como medida temporal para frenar la inflación.

Control de precios: El gobierno puede congelar los precios de productos esenciales (alimentos, energía, etc.) para evitar que suban rápidamente.

Efecto: Si bien esta medida puede proporcionar alivio a corto plazo, a menudo produce escasez de productos y puede generar mercados paralelos (mercados negros).

Control de salarios: Limitar el aumento de los salarios también puede reducir la presión inflacionaria, ya que disminuye el poder adquisitivo de los trabajadores.

Efecto: Aunque el control de salarios puede ayudar a reducir la inflación, puede tener efectos negativos sobre la moral de los trabajadores y la productividad a largo plazo.

5. Aumento de la Oferta de Bienes y Servicios

Las políticas para aumentar la oferta de bienes y servicios pueden ayudar a reducir la inflación, especialmente si esta se debe a problemas en la oferta (inflación por oferta).

Fomento de la producción nacional: Aumentar la productividad y la competencia interna puede reducir los costos de producción, lo que lleva a precios más bajos.

Efecto: Aumentar la oferta de productos reduce la presión sobre los precios, equilibrando la relación entre la oferta y la demanda.

Incentivos a la inversión: El gobierno puede proporcionar incentivos fiscales o subsidios a las empresas para fomentar la inversión en sectores clave de la economía, como la agricultura, la manufactura y la energía.

Efecto: Esto aumentaría la oferta de bienes y servicios, lo que podría reducir los precios.

6. Reducción de la Dependencia de Importaciones

En algunos países, la inflación es impulsada por el aumento de los precios de las importaciones (inflación importada).

Sustitución de importaciones: Fomentar la producción local de bienes que actualmente se importan puede ayudar a reducir la presión inflacionaria.

Efecto: Reducir la dependencia de las importaciones reduce los efectos de la inflación mundial sobre los precios internos.

Mejorar las relaciones comerciales: Diversificar los mercados de exportación e importación puede ayudar a asegurar precios más estables y reducir la inflación importada.

7. Reformas Estructurales

Las reformas estructurales a largo plazo pueden abordar las causas subyacentes de la inflación.

Reformas en el mercado laboral: Mejorar la eficiencia del mercado laboral y reducir los desajustes estructurales puede ayudar a controlar los aumentos salariales que presionan la inflación.

Reformas del sector energético: Una mejora en la eficiencia energética y el desarrollo de fuentes de energía renovables puede reducir el costo de los combustibles y, por ende, reducir la inflación de los productos que dependen de energía para su producción y transporte.

Desarrollo de infraestructura: Mejorar la infraestructura (carreteras, puertos, telecomunicaciones, etc.) puede reducir los costos de producción y distribución, lo que reduce la presión inflacionaria.

8. Políticas de Estabilización de Expectativas

La inflación también está influenciada por las expectativas futuras de los consumidores y las empresas.

Transparencia y comunicación: El gobierno y el banco central pueden mejorar la credibilidad de sus políticas mediante una comunicación clara y transparente sobre sus planes para reducir la inflación. Las expectativas inflacionarias juegan un papel importante en la inflación futura.

Compromisos creíbles: Si el gobierno demuestra su compromiso de controlar la inflación mediante políticas fiscales y monetarias responsables, puede influir en las expectativas de los agentes económicos, lo que a su vez puede ayudar a reducir la inflación.

9. Reforzamiento de la Competencia y Reducción de los Monopolios

Los monopolios y oligopolios en ciertos sectores económicos pueden contribuir a la inflación al fijar precios altos sin que exista una competencia efectiva.

Promover la competencia: Fomentar una mayor competencia en mercados clave, como el de alimentos, energía y telecomunicaciones, puede reducir los precios de estos bienes y servicios.

Efecto: La competencia reduce el poder de mercado de los monopolios y lleva a precios más bajos.

10. Mejorar la Productividad del Sector Público y Privado

Mejorar la productividad de los factores de producción, como el trabajo y el capital, puede ayudar a reducir los costos y los precios de los bienes y servicios.

Inversiones en educación y tecnología: Mejorar la educación y la adopción de tecnologías avanzadas puede incrementar la productividad y reducir los costos a largo plazo.

Conclusión:

La inflación es un fenómeno económico complejo que requiere un enfoque multifacético para ser controlada. Las medidas deben ser adaptadas a las condiciones específicas de cada país, y la coordinación entre las políticas monetarias, fiscales, cambiarias y estructurales es esencial para reducir la inflación de manera efectiva y sostenible. Cada país tiene sus particularidades, por lo que una combinación de medidas curativas a corto plazo y mediano plazo es lo importante.

AUSTIN – En su newsletter del New York Times del 7 de noviembre de 2023, el economista Paul Krugman formula una buena pregunta, aunque tardía: ¿por qué tantos economistas malentendieron la perspectiva de inflación? Después de todo, el consenso casi absoluto entre los economistas de la corriente dominante en los últimos años era que la inflación persistiría -y hasta se aceleraría- y que esto justificaba alzas sustanciales de las tasas de interés por parte de la Reserva Federal de Estados Unidos. Sin embargo, la cuasi inflación de 2021-22 resultó ser transitoria.

Krugman plantea su interrogante con una diplomacia impecable, profesando “respeto” por tres autores de un documentode septiembre de 2022 publicado por la Brookings Institution (que luego fue promovido por Jason Furman de la Universidad de Harvard) que proyectaba que harían falta al menos dos años de un desempleo del 6,5% para retrotraer a la inflación a la meta autoimpuesta de la Reserva Federal del 2%. Pero la inflación ya había alcanzado un pico antes de que apareciera el documento de Brookings, y mucho antes de que se pudieran haber sentido las alzas de las tasas de la Fed. En el transcurso del año siguiente, la inflación disminuyó, inclusive con una tasa de desempleo que se mantuvo por debajo del 4%. El “Equipo Inflación Transitoria” -en cuyas filas alguna vez estuvo por poco tiempo la secretaria del Tesoro de Estados Unidos, Janet L. Yellen- soportó dos años de escarnio, pero al final terminó teniendo razón.

Krugman se centra, correctamente, en la falta de lógica de ciertos “pesimistas” de la inflación, que “presentaron justificaciones nuevas y completamente desvinculadas” para su argumento de que la inflación “se mantendría obstinadamente alta” mucho después de que se hubieran absorbido los paquetes de estímulo fiscal de 2021. Como estos pesimistas encontraron muy poco disenso por parte de la corriente dominante, su discurso siguió siendo agorero bien adentrado el 2023.

Krugman, tácticamente, evita nombrar a Lawrence H. Summers, cuyas “justificaciones” para el pesimismo en términos de inflación incluían los “ahorros” supuestamente excesivos, las “compras de deuda” por parte de la Fed y los pronósticos de “tasas de interés esencialmente iguales a cero”, así como “una disparada de los precios de las acciones y de los bienes raíces”. Sin embargo, más allá de sus temores por el estímulo fiscal, todo esto era un disparate. Como señaléen su momento, los ahorros no pueden causar inflación, y un pronóstico técnico no tiene un poder causal.

En una postura ingenua, Krugman luego sugiere que fue “casi como si los economistas estuvieran buscando razones para ser pesimistas”. En una muestra de diplomacia, se niega a decirnos cuáles podrían haber sido esas razones. Pero hay dos que se destacaron. La primera era el miedo: si los trabajadores norteamericanos conservaban un colchón financiero gracias a los paquetes de ayuda del COVID-19, tal vez resultara “más difícil mandonearlos”. La segunda razón tenía que ver con el poder: las altas tasas de interés tienden a respaldar al dólar a nivel internacional.

Desde entonces, varios funcionarios de la Fed han reconocido ambos motivos en muchas ocasiones. Por ejemplo, una obsesión por los salarios invade todos los discursos del presidente de la Fed, Jerome Powell, quien ha manifestado abiertamente su compromiso de mantener un dólar fuerte. No sorprende que los economistas de la corriente dominante respalden -y, de hecho, elaboren- los mismos argumentos.

Pero yo también fui diplomático, porque omití una tercera posibilidad: a saber, que algunos economistas de la corriente dominante podrían exigir tasas de interés altas para congraciarse con los banqueros, que obtienen mayores márgenes de ganancias cuando las tasas son altas (especialmente ahora que la Reserva Federal paga intereses sobre las reservas bancarias directamente). Una postura pública fuerte sobre la cuestión podría generar honorarios abultados por brindar conferencias, contratos de consultoría o una carrera hacia un puesto público de alto rango. Como concluye Krugman, “me gustaría que se reflexionara sobre cuántos de mis colegas se equivocaron tanto sobre esta historia, y que tal vez se hiciera un poco de introspección sobre sus motivaciones”.

Estaría bien, pero eso no va a pasar en lo inmediato. Pasemos, en cambio, a una cuestión más importante. Krugman observa que todos los economistas que él menciona “en gran medida forman parte de la corriente dominante de la profesión económica”. Lo dice como un cumplido; sin embargo, como dice Hamlet, “ése es el dilema”. Consideremos con qué frecuencia los economistas de la corriente dominante entienden mal las cosas -no solo las cosas pequeñas, sino también las cosas muy importantes-. Recordemos su célebre incapacidad para prever la crisis financiera de 2007-09, o el giro a la austeridad tristemente mal asesorado en 2010. ¿Qué se puede decir del efecto previsiblemente perverso de las sanciones contra Rusia? El mal diagnóstico de la inflación en 2021-22 fue simplemente el último episodio en una larga serie de equivocaciones.

El interrogante que deberíamos estar formulando, entonces, es si la economía de corriente dominante tiene algún problema. Los economistas de esta corriente tal vez deberían volver a examinar sus creencias centrales, o quizá directamente estemos necesitando una nueva “corriente dominante”.

Sin duda, Krugman observa que “un aspecto del argumento implicaba paralelismos con la inflación de los años 1970”. Pero esto solo roza el problema. El verdadero problema es que gran parte de los principales economistas de la corriente dominante de hoy se formaron en los años 1970, y su visión del mundo -no solo los hechos, sino la teoría- se forjó en aquel entonces. En cuestiones macroeconómicas como la inflación, las influencias de la teoría del equilibrio general, las interacciones entre inflación y desempleo y el monetarismo siguen siendo fuertes. El legado de Kenneth Arrow, Paul Samuelson, Robert Solow y Milton Friedman perdura.

El proyecto de la generación anterior era en parte científico, en parte político. En su carácter de “científicos sociales”, creían en el poder de las matemáticas, que tomaron prestadas de la mecánica celestial de los siglos anteriores. Desde un punto de vista político, intentaban defender el capitalismo del desafío soviético durante la Guerra Fría. Al unir estos objetivos, dieron forma al corsé matemático orientado al mercado en que se criaron los economistas de la corriente dominante de hoy -y del que no pueden escapar-. Los Wunderkinder de ayer -entre ellos Summers y Krugman- son los viejos cansados de hoy.

En particular, la reflexión de Krugman sobre la desinflación no hace mención a los economistas que no hicieron un mal diagnóstico de las cosas, entre ellosIsabella M. Weber de la Universidad de Massachusetts Amherst y L. Randall Wray y Yeva Nersisyan del Instituto Levy. Ellos predijeron correctamente la desinflación allá por marzo de 2022.

Pero los economistas con mejores ideas nunca son citados por su nombre, ni mucho menos reciben ofrecimientos de los llamados departamentos principales, esencialmente porque muchos miembros de la vieja guardia quieren preservar los monopolios académicos, políticos y mediáticos que han detentado desde los años 1970. Eso implica desechar las nuevas ideas y subestimar a la gente que las propone. Al ofrecer una crítica tan amable y gentil de sus “colegas” después del fracaso más reciente, Krugman está siendo diplomático por demás.

James K. Galbraith, Professor of Government and Chair in Government/Business Relations at the University of Texas at Austin, is a former staff economist for the House Banking Committee and a former executive director of the Joint Economic Committee of Congress. From 1993-97, he served as chief technical adviser for macroeconomic reform to China’s State Planning Commission. He is the author of Inequality: What Everyone Needs to Know (Oxford University Press, 2016) and Welcome to the Poisoned Chalice: The Destruction of Greece and the Future of Europe (Yale University Press, 2016).

NUEVA YORK – En 2022 hubo un marcado aumento de la inflación tanto en las economías avanzadas como en los mercados emergentes. Las tendencias estructurales hacen pensar que será un problema secular y no transitorio. En concreto, muchos países están trabados en «guerras» (algunas reales, otras metafóricas), que producirán expansión del déficit fiscal, más monetización de deudas y más inflación en el futuro.

El mundo atraviesa una especie de «depresión geopolítica», coronada por la creciente rivalidad entre Occidente y varias potencias revisionistas alineadas (o aliadas) como China, Rusia, Irán, Corea del Norte y Pakistán. Hay un auge de guerras frías y calientes. La brutal invasión rusa de Ucrania todavía puede expandirse con inclusión de la OTAN. Israel (y por tanto, Estados Unidos) se encuentra en rumbo de colisión con Irán, que está muy cerca de obtener armas nucleares. Medio Oriente en su conjunto es un polvorín. En tanto, Estados Unidos y China están enfrentados por dos cuestiones: el dominio de Asia y la posibilidad de una reunificación forzosa de Taiwán con el territorio continental.

Es así que Estados Unidos, Europa y la OTAN se están rearmando, como casi todos en Medio Oriente y Asia, incluido Japón, que ha iniciado su mayor acumulación de fuerza militar en décadas. Es casi seguro que habrá más gasto en armas convencionales y no convencionales (incluidas las nucleares, cibernéticas, biológicas y químicas) y esos desembolsos pesarán sobre el erario.

En tanto, la guerra global contra el cambio climático también será onerosa para los sectores público y privado. Las medidas de mitigación y adaptación al cambio climático pueden costar billones de dólares al año durante décadas, y sería ingenuo pensar que todas estas inversiones serán un estímulo al crecimiento. Es verdad que después de una guerra real, con destrucción de buena parte del capital físico de un país, una oleada de inversiones puede producir una expansión económica; pero aun así, el país en cuestión será más pobre por haber perdido una gran proporción de su riqueza. Lo mismo vale para las inversiones relacionadas con el clima: una proporción significativa del stock de capital actual se tendrá que reemplazar por haberse vuelto obsoleto o haber quedado destruido por fenómenos climáticos.

También estamos librando una costosa guerra contra pandemias futuras. Por una variedad de razones (que en algunos casos se relacionan con el cambio climático), los brotes de enfermedades con potencial pandémico se volverán más frecuentes. Sea que los países inviertan en medidas de prevención o enfrenten las futuras crisis sanitarias una vez producidas, experimentarán un aumento permanente del gasto, y ese gasto adicional se sumará a la creciente carga asociada con el envejecimiento poblacional y el mantenimiento de sistemas sanitarios y jubilatorios pagados con ingresos corrientes. Se calcula que en la mayoría de las economías avanzadas, esta carga de deuda no financiada implícita ya es comparable con la deuda pública explícita.

Además, se intensificará la guerra contra los efectos disruptivos de la «globótica»: la combinación de globalización y automatización (incluidas la inteligencia artificial y la robótica) que plantea una amenaza creciente a todo tipo de ocupaciones de alto y bajo nivel de calificación. Los gobiernos estarán bajo presión de dar auxilio a los excluidos, sea mediante esquemas de ingreso básico, transferencias fiscales a gran escala o una enorme expansión de los servicios públicos.

Estos costos serán altos incluso si la automatización provoca un gran aumento del crecimiento económico. Por ejemplo, a un país como Estados Unidos, sostener un ingreso básico universal de apenas mil dólares al mes le costaría alrededor del 20% del PIB.

Por último, también tenemos que librar una guerra urgente (y relacionada) contra la creciente desigualdad de ingresos y riqueza. Si no lo hacemos, el malestar que aflige a los jóvenes y a muchas familias de clase media y trabajadora seguirá impulsando un rechazo a la democracia liberal y al capitalismo de libre mercado. Para evitar que regímenes populistas lleguen al poder y apliquen políticas económicas imprudentes e insostenibles, las democracias liberales tendrán que gastar una fortuna en reforzar sus redes de seguridad social (algo que muchas ya están haciendo).

Librar estas cinco «guerras» será costoso, y habrá factores económicos y políticos que limitarán la capacidad de los gobiernos para financiarlas con más impuestos. En la mayoría de las economías avanzadas (y sobre todo en Europa), la presión tributaria ya es alta, y los intentos de subir impuestos a las rentas altas y al capital (suponiendo que esas medidas puedan superar la barrera de los lobistas o conseguir apoyo de los partidos de centroderecha) chocarán contra prácticas de evasión, elusión y arbitraje fiscal.

De modo que estas guerras necesarias aumentarán el gasto público y las transferencias como proporción del PIB, sin un aumento comparable de los ingresos fiscales. Crecerá aun más el déficit presupuestario estructural, con posibilidad de llegar a ratios de deuda insostenibles que aumentarán los costos de endeudamiento y culminarán en crisis de deuda, con obvios efectos adversos sobre el crecimiento económico.

Para los países que se endeudan en moneda propia, la opción más sencilla será permitir una mayor inflación para reducir el valor real de la deuda nominal a tasa fija a largo plazo. Esta estrategia actúa como un gravamen al capital que perjudica a ahorristas y acreedores en beneficio de solicitantes de crédito y deudores; y se puede combinar con medidas complementarias drásticas, como la represión financiera, impuestos al capital o incluso la cesación de pagos (en el caso de países que se endeudan en moneda extranjera o emiten mayoritariamente deuda a corto plazo o indexada por inflación). Como el «impuesto inflacionario» es una forma subrepticia de tributación que no necesita aprobación de los poderes legislativo o ejecutivo, es la vía de menor resistencia por defecto cuando el déficit y la deuda se vuelven cada vez más insostenibles.

Me he centrado ante todo en los factores del lado de la demanda que causarán más gasto, déficit, monetización de deudas e inflación. Pero a mediano plazo, también puede haber numerosos shocks negativos de oferta agregada que se sumen a las presiones estanflacionarias actuales y aumenten el riesgo de recesión y crisis de deuda en cadena. La Gran Moderación está muerta y enterrada; la Gran Crisis de Deuda Estanflacionaria ya está aquí.

Traducción: Esteban Flamini

NOURIEL ROUBINI, Professor Emeritus of Economics at New York University’s Stern School of Business, is Chief Economist at Atlas Capital Team, CEO of Roubini Macro Associates, Co-Founder of TheBoomBust.com, and author of MegaThreats: Ten Dangerous Trends That Imperil Our Future, and How to Survive Them (Little, Brown and Company, 2022). He is a former senior economist for international affairs in the White House’s Council of Economic Advisers during the Clinton Administration and has worked for the International Monetary Fund, the US Federal Reserve, and the World Bank. His website is NourielRoubini.com, and he is the host of NourielToday.com.

¿Los aumentos salariales "excesivos" conducen al aumento de la inflación y, por lo tanto, impulsan a las economías a una espiral salarios-precios? En 1865, en la Asociación Internacional de Trabajadores, Marx debatió con el miembro del Consejo de la AIT, Thomas Weston. Weston, un dirigente del sindicato de carpinteros, argumentó que pedir aumentos salariales era inútil porque lo que ocurriría sería que los empleadores subirían sus precios para mantener sus ganancias y, por lo tanto, la inflación se comería rápidamente el poder adquisitivo; los salarios reales se estancarían y los trabajadores volverían al punto de partida debido a una espiral salarios-precios.

Marx respondió con firmeza al argumento de Weston. Su respuesta, que finalmente se publicó como un folleto, Salario, precio y ganancia (1865) fue básicamente la siguiente. En primer lugar, "los aumentos salariales generalmente ocurren siguiendo los aumentos de precios anteriores" - es una respuesta para ponerse al día, no debido a las demandas "excesivas" y poco realistas de salarios más altos por parte de los trabajadores. En segundo lugar, no son los aumentos salariales los que causan el aumento de la inflación. Muchas otras cosas afectan a los cambios de precios, argumentó Marx: a saber, "la cantidad de producción (tasas de crecimiento - MR), los poderes productivos del trabajo (crecimiento de la productividad - MR), el valor del dinero (crecimiento de la oferta monetaria - MR), las fluctuaciones de los precios de mercado (estación de precios - MR) y las diferentes fases del ciclo industrial" (fases de auge y depresión - MR).

Además, "un aumento general de la tasa de salarios dará lugar a una caída de la tasa general de beneficios, pero no afectará a los precios de los productos básicos". En otras palabras, es mucho más probable que los aumentos salariales reduzcan la parte de los ingresos que van a las ganancias y, por lo tanto, finalmente reduzcan la rentabilidad del capital. Y esa es la razón por la que los capitalistas y sus economistas se oponen a los aumentos salariales. La afirmación de que hay una espiral de precios salariales y que los aumentos salariales causan aumentos de precios es una cortina de humo ideológica para proteger la rentabilidad.

¿Tenía Marx razón? La economía convencional moderna ha seguido afirmando que los aumentos salariales "excesivos" causarán un aumento de la inflación y crearán una espiral salarios-precios. Tome nota de las siguientes opiniones sobre el actual aumento de la inflación. En primer lugar, la reciente declaración de Andrew Bailey, el gobernador del Banco de Inglaterra. "No estoy diciendo que nadie obtenga un aumento salarial, no me malinterpreten. Lo que estoy diciendo es que necesitamos ver moderación en la negociación salarial, de lo contrario se saldrá de control".

O incluso más explícitamente, y siguiendo la argumentación de Thomas Weston hace más de 150 años, Jason Furman, ex asesor económico del presidente de los Estados Unidos, Obama, lo expresó de esta manera. "Cuando los salarios suben, eso lleva a que los precios suban. Si el combustible de las aerolíneas o los ingredientes alimentarios suben de precio, las aerolíneas o los restaurantes aumentan sus precios. Del mismo modo, si los salarios de las azafatas o los camareros suben, también suben los precios. Esto es micro (economía) elemental y sentido común básico".

Puede que sea "micro (economía) elemental y sentido común básico" en la teoría económica convencional. Pero es simplemente un error. Y esta semana, el FMI ha compilado un análisis exhaustivo de datos del movimiento de los salarios y los aumentos de precios que refutan a Bailey y Furman. El FMI "aborda estas preguntas creando una definición empírica de una espiral de salarios-precios y aplicándola a una base de datos intereconómicos de episodios pasados en economías avanzadas hasta la década de 1960". Así que más de 60 años y en muchos países.

¿Qué encontró el FMI? "Las espirales salarios precios, al menos definidas como una aceleración sostenida de los precios y los salarios, son difíciles de encontrar en la historia reciente. De los 79 episodios identificados de aceleración de precios y salarios que se remontan a la década de 1960, solo una minoría de ellos vio una mayor aceleración después de ocho trimestres. Además, la aceleración sostenida de los salarios-precios es aún más difícil de encontrar cuando se buscan episodios similares a los de hoy, cuando los salarios reales han caído significativamente. En esos casos, los salarios nominales tendían a ponerse al día con la inflación para recuperar parcialmente las pérdidas salariales reales, y las tasas de crecimiento tendían a estabilizarse a un nivel más alto que antes de que ocurriera la aceleración inicial. Las tasas de crecimiento salarial fueron finalmente consistentes con la inflación y la rigidez del mercado laboral evidente. Este mecanismo no parecía conducir a una dinámica de aceleración persistente que pueda caracterizarse como una espiral salarios-precios".

Y hay más: "Definimos una espiral salarios-precios como un episodio en el que al menos tres de los cuatro trimestres consecutivos vieron la aceleración de los precios al consumidor y el aumento de los salarios nominales". Y el FMI encuentra que "Tal vez, sorprendentemente, solo una pequeña minoría de tales episodios fue seguida por una aceleración sostenida de los salarios y los precios. En cambio, la inflación y el crecimiento salarial nominal tendieron a estabilizarse, dejando el crecimiento de los salarios reales en general sin cambios. Una descomposición de la dinámica salarial utilizando una curva de Phillips salarial sugiere que el crecimiento salarial nominal normalmente se estabiliza a niveles que son consistentes con la inflación observada y la rigidez del mercado laboral. Al centrarse en episodios que se parecen al patrón reciente de caída de los salarios reales y endurecimiento de los mercados laborales, a continuación hubo una tendencia a la disminución de la inflación y de los aumentos de subidas salariales nominal, permitiendo así que los salarios reales se pusieran al día".

¿Qué concluye el FMI? "Concluimos que una aceleración de los salarios nominales no debe verse necesariamente como una señal de que se está produciendo una espiral salarios-precios". En episodios inflacionarios, los salarios solo intentan ponerse al día con los precios. Pero incluso entonces, los aumentos salariales no causan espirales salarios-precios, por lo que se confirma la posición de Marx.

Y si desea una prueba inmediata de esto, tome el acuerdo salarial de esta semana entre los empleadores manufactureros alemanes y el sindicato IG Metall, el más grande de Alemania. Los trabajadores recibirán aumentos salariales muy por debajo de la tasa de inflación de Alemania, actualmente en un máximo de 70 años del 11,6 por ciento, recibiendo el 5,2 por ciento el próximo año y el 3,3 por ciento en 2024, más dos pagas globales de 1.500 €. Jörg Krämer, economista jefe de Commerzbank, dijo que los sindicatos y los empleadores habían "encontrado un compromiso sobre cómo lidiar con las pérdidas de ingresos causadas por el fuerte aumento de los costes de las importaciones de energía". Añadió: "Todavía no llamaría a esto una espiral salarios-precios". De hecho, no, ya que incluso los trabajadores mejor organizados de Alemania tendrán que aceptar reducciones en su poder adquisitivo en los próximos dos años.

El análisis del FMI solo confirma muchos otros trabajos empíricos realizados antes. De hecho, los salarios como parte del PIB en todas las principales economías han estado cayendo desde la década de 1980. En cambio, la participación en los beneficios ha aumentado. Y durante el período hasta 2019, las tasas de inflación no fueron más del 2-3 % al año.

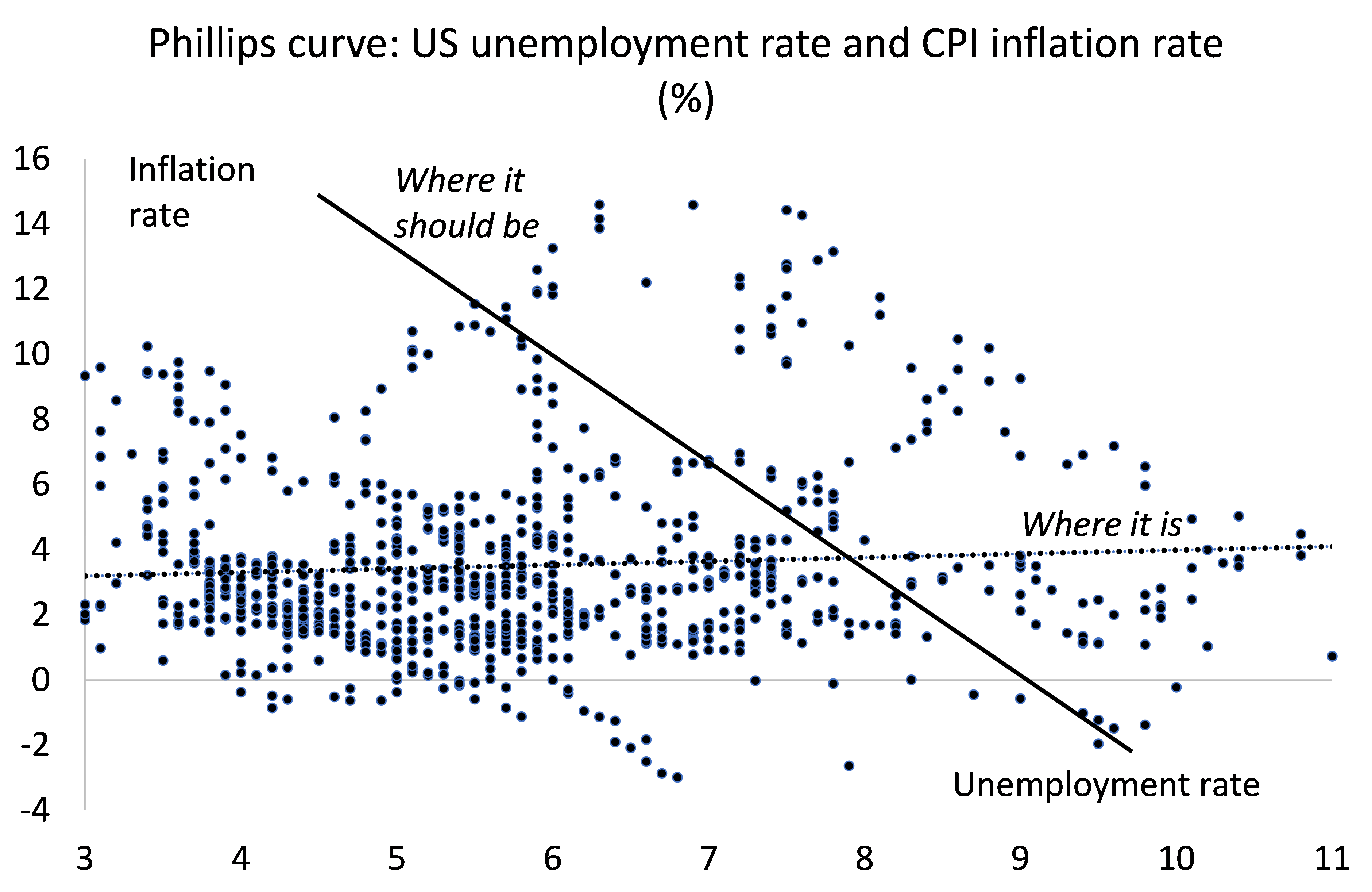

Además, no parece haber una correlación inversa entre los cambios en los salarios, los precios y el desempleo: esta curva clásica Phillips keynesiana que afirmaba probar esta relación ha demostrado ser falsa. De hecho, esto se notó ya en la década de 1970, cuando el desempleo y los precios aumentaron juntos. Y las últimas estimaciones empíricas muestran que la curva Phillips es ampliamente plana, en otras palabras, no hay correlación entre los salarios, los precios y el desempleo. No existe una espiral salarios-precios.

A pesar de esta evidencia que refuta la espiral salarios-precios, la teoría económica convencional y las autoridades oficiales siguen afirmando que este es el riesgo clave que puede alimentar la inflación sostenida. La razón para hacerlo no es realmente porque los heraldos económicos del capitalismo creen que los aumentos salariales causan inflación. Es porque quieren "restricción salarial" frente a la inflación en espiral para proteger y mantener las ganancias. Con este objetivo, apoyan los aumentos de las tasas de interés del banco central que empujarán las economías a una crisis, que llegará el próximo año.

Como dijo Jay Powell, jefe de la Reserva Federal de los Estados Unidos: "en principio..., moderando la demanda, podríamos... bajar los salarios y luego bajar la inflación sin tener que frenar la economía y tener una recesión y hacer que el desempleo aumente materialmente. Así que hay un camino hacia eso". Aún más descaradamente, el gurú keynesiano y columnista de FT, Martin Wolf, exigió: "Lo que [los banqueros centrales] tienen que hacer es evitar una espiral salarios-precio, que desestabilizaría las expectativas de inflación. La política monetaria debe ser lo suficientemente estricta como para lograr esto. En otras palabras, debe crear/preservar algo de holgura en el mercado laboral.

Por lo tanto, el verdadero objetivo de los aumentos de las tasas de interés no es detener una espiral de salarios-precios, sino aumentar el desempleo y debilitar el poder de negociación de los trabajadores. Me acuerdo del comentario de Alan Budd, entonces el principal asesor económico de la primer ministro británica Margaret Thatcher en la década de 1980: "Puede haber habido personas que tomaron las decisiones políticas reales... que nunca creyó por un momento que esta era la forma correcta de reducir la inflación. Sin embargo, vieron que [el monetarismo] sería una muy, muy buena manera de aumentar el desempleo, y aumentar el desempleo era una forma extremadamente deseable de reducir la fuerza de las clases trabajadoras".

habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Un indicador clave de los precios al consumidor de Estados Unidos avanzó a un máximo de 40 años en septiembre, lo que pone de relieve una inflación elevada y persistente que está presionando a los hogares y llevando a la Reserva Federal (Fed) hacia otra fuerte alza de la tasa de interés.

El índice básico de precios al consumidor, que excluye los alimentos y la energía, aumentó un 6.6 por ciento con respecto a un año antes, el nivel más alto desde 1982, según mostraron datos publicados el jueves por el Departamento del Trabajo. Frente a un mes antes, el IPC básico subió un 0,6% por segundo mes.

El IPC general se elevó un 0.4 por ciento el mes pasado, y subió 8.2 por ciento frente al mismo período del año pasado. La mediana de las estimaciones de los economistas encuestados por Bloomberg apuntaban a un incremento mensual del 0.4 por ciento en la lectura básica y del 0.2 por ciento en la cifra general.

Los índices de vivienda, alimentos y atención médica fueron los mayores indicadores de “muchos contribuyentes”, según el informe. La gasolina disminuyó.

El informe pone de relieve que la alta inflación se ha generalizado en toda la economía, afectando los salarios de los estadounidenses y obligando a muchos a depender de sus ahorros y tarjetas de crédito para mantenerse. Si bien se espera que el crecimiento de los precios al consumidor se modere en los próximos meses, será un lento camino hacia la meta de la Reserva Federal.

Los encargados de política monetaria han respondido con la campaña de ajuste más agresiva desde la década de 1980, pero, hasta ahora, el mercado laboral y la demanda de los consumidores se han mantenido resilientes. La tasa de desempleo regresó a un mínimo de cinco décadas en septiembre, y las empresas continúan aumentando los salarios para atraer y retener a los empleados.

Tras el sólido informe de empleo de la semana pasada, es probable que los datos del IPC consoliden un alza adicional de la tasa de interés de 75 puntos básicos en la reunión de política monetaria de la Fed en noviembre. Los operadores reafirmaron las apuestas para el enorme aumento el próximo mes. Los futuros de las acciones cayeron bruscamente y los rendimientos del Tesoro aumentaron luego del informe.

Publicado en Público.es el 9 de septiembre de 2022

El Banco Central Europeo acaba de anunciar la mayor subida de los tipos de interés de su historia. La Reserva Federal los viene subiendo desde bastante antes y también otros bancos centrales como el de Inglaterra.

Al mismo tiempo, los gobiernos están anunciando y poniendo en marcha planes de gasto público multimillonarios: la nueva primera ministra británica ha anunciado un plan de 115.000 millones de euros. El gobierno alemán anunció hace pocos días ayudas por valor de 95.000 millones (que se unirían a otros muchos miles de millones ya aprobados) y la Cámara de Representantes de Estados Unidos dio el visto bueno en agosto pasado a un nuevo plan de gasto, ahora de 433.000 millones de dólares, a instancias del presidente Biden.

En resumen. Por un lado, los bancos centrales tratan de frenar la demanda (es decir, el gasto en consumo o en inversión que se realiza en la economía) encareciendo el coste de la financiación. Y, por otro, los gobiernos la impulsan, gastando miles de millones en dar dinero a los hogares y las empresas para que sigan consumiendo o invirtiendo.

Algo tan contradictorio constituye, a mi juicio, uno de los mayores disparates económicos de la historia y es muy fácil entender por qué.

La inflación es un fenómeno que, sea cual sea la causa que lo ocasione, tiene una manifestación inequívoca: un desajuste entre la oferta y la demanda de bienes y servicios que hace que esta última sea mayor que la primera. Y eso, cuando no está conscientemente provocada por empresas que tienen suficiente poder de mercado como para subir los precios arbitrariamente sin perder ingresos.

Por lo tanto, para frenarla es de todo punto imprescindible o bien lograr que la oferta y la demanda se equilibren, o evitar que las empresas con demasiado poder impongan su voluntad en los mercados.

Eso se puede conseguir por tres vías: aumentando la oferta, restringiendo la demanda o poniendo controles sobre los precios en aquellos mercados donde haya empresas que los suben a su antojo.

Las tres soluciones tienen problemas.

Normalmente, la oferta no se puede aumentar de un día para otro y en gran cantidad, pues las empresas necesitan tiempo para producir y no siempre (como ahora) disponen de los recursos o materias primas necesarias para hacerlo.

Por otro lado, si se restringe demasiado la demanda se puede producir una parálisis de la economía (matar al enfermo para bajarle la fiebre).

Y, finalmente, en la economía capitalista de nuestro tiempo no es fácil que los gobiernos dispongan de poder, medios o voluntad suficientes para enfrentarse a las grandes empresas (normalmente globales) y limitar sus precios. Y, si los tienen, puede que el tiro de esos controles les salga por la culata porque los mercados son los mercados.

Esta es la razón que explica por qué es tan difícil luchar contra la inflación en las economías capitalistas y por qué frenarla suele llevar mucho tiempo o costes muy grandes en materia de actividad económica, empleo y equidad.

Pero lo que está ocurriendo en los últimos meses es un disparate.

Se podría entender que los gobiernos (sometidos a los grandes intereses empresariales) no quieran intervenir los precios en los mercados en los que todo indica que suben por su estructura oligopólica (multitud de datos así lo confirman). Se podría explicar que se sientan impotentes ante una escasez de oferta derivada de problemas de suministro y que, por tanto, se opte por combatir la inflación disminuyendo la demanda, a pesar de que es perfectamente sabido que eso producirá un freno general y doloroso de la economía quizá peor que la propia inflación que se quiere combatir. Pero lo que no tiene sentido es que tomen medidas que se anulan unas a las otras.

Cuando se necesita que aumente la oferta, no se pueden tomar decisiones que elevan los costes de las empresas y limitan su capacidad de producir bienes y servicios (lo que ha pasado en Europa con las mal diseñadas sanciones a Rusia o con los nefastos sistemas de tarificación en el mercado eléctrico, por ejemplo).

Y si se quiere restringir la demanda mediante las subidas de los tipos de interés de la política monetaria, los gobiernos no pueden aumentar al mismo tiempo el gasto. Lo que tendrían que hacer (si no quieren anular el efecto de las medidas que tomen los bancos centrales) es reducir el gasto público corriente y aumentar los impuestos (y, por supuesto, no bajarlos, como piden los anarcoliberales). Y eso sí, hacer ambas cosas (política monetaria y política fiscal restrictivas) de forma equilibrada, ponderada, compensada y, por supuesto, coordinada, para no disparar a ciegas sino hacia donde efectivamente se manifiestan los desajustes entre oferta y demanda y para que no paguen justos por pecadores.

Lo que está ocurriendo en la economía internacional es exactamente lo mismo que en la película de los hermanos Marx en el Oeste cuando destrozaban el tren de madera para alimentar con sus trozos las calderas que lo impulsaban.

Pero no es que los dirigentes de los bancos centrales, de los gobiernos y organismos internacionales se hayan vuelto tan completamente locos como Groucho, Chico y Harpo en el cine, como a primera vista parece. Lo que sucede es que están equivocados porque se basan en principios y teorías que la realidad ha demostrado que son completamente erróneos. Y, sobre todo, que eso ocurre porque siempre tratan de favorecer a los mismos, tal y como sucederá ahora: las subidas de tipos de interés beneficiarán a los poseedores de dinero y perjudicarán a los endeudados, frenarán la actividad económica y la generación de ingresos, y obligarán a que hogares, empresas y gobiernos tengan que endeudarse en mayor medida o pagar más por su deuda actual.

Otra vez harán que gane la banca y los grandes oligopolios. Aunque ahora, como dicen en mi barrio, se están pasando tres pueblos y la van a liar.

:quality(70)/cloudfront-us-east-1.images.arcpublishing.com/elfinanciero/7NOAVTJBKBBYHLKHLFEHQWJ6DE.jpg)