La expansión de la dolarización puede aportar cierta estabilidad en sectores específicos cubanos, pero también puede profundizar la segmentación económica y aumentar la desigualdad.

9 de mayo de 2025

ChatGPT. (2025, 9 de mayo). Los dominós de la economía cubana [Imagen generada por IA]. OpenAI.

Desde la segunda mitad de la década pasada, la economía cubana ha experimentado un deterioro constante que se suma a las distorsiones estructurales y problemas sociales no resueltos desde la década de los 90.

Cuando se analiza la evolución de indicadores macroeconómicos clave, se constata que la crisis económica actual se fue gestando desde mucho antes del impacto de la pandemia. En las métricas macroeconómicas se distingue un continuo empeoramiento a partir del año 2016.

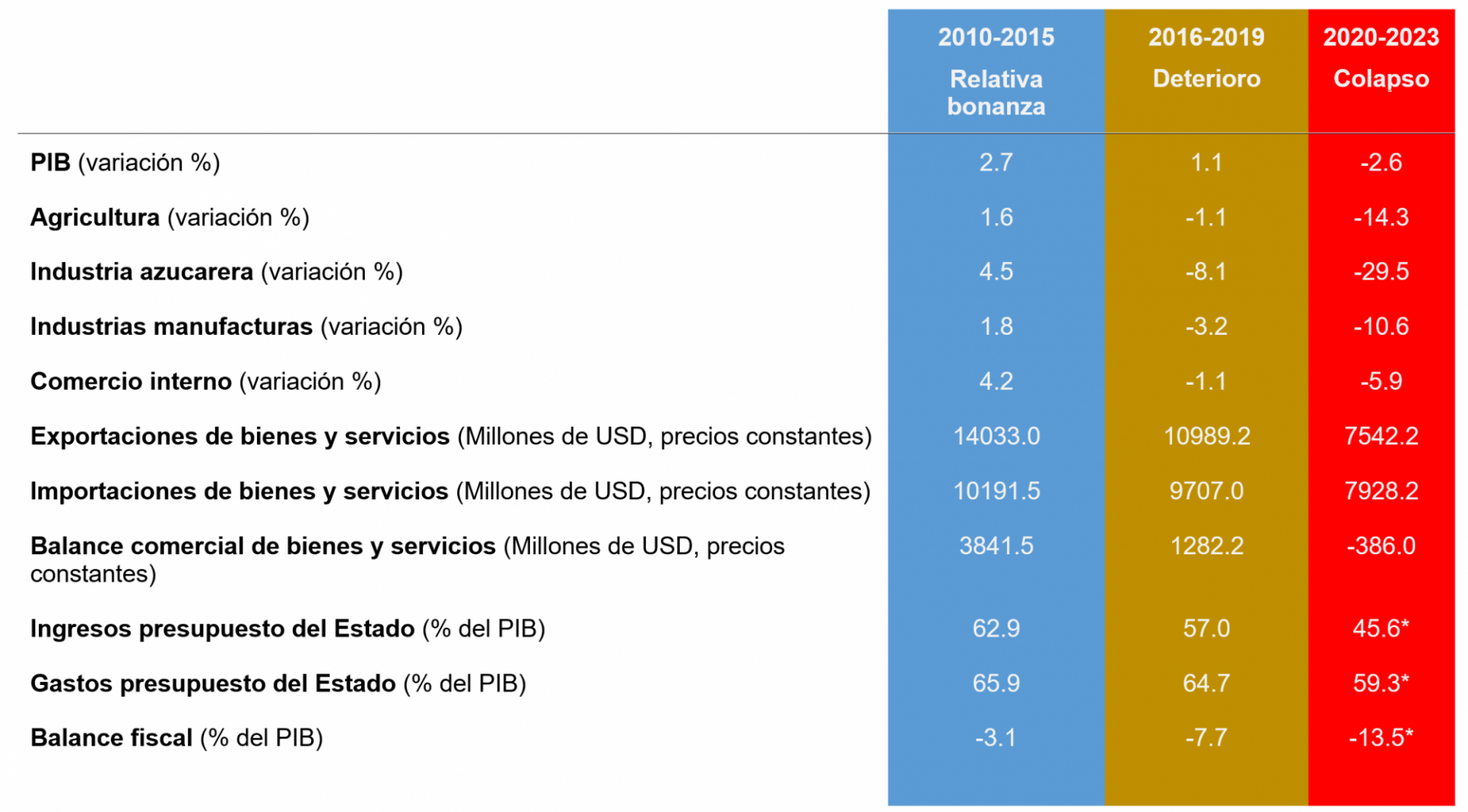

La Tabla 1 resume los valores promedios del crecimiento del Producto Interno Bruto (PIB) y de algunos sectores productivos, el comercio externo y del Presupuesto del Estado, como muestra de este escenario macroeconómico contractivo y desequilibrado. En la evolución de los indicadores desde 2010 se identifican tres etapas con puntos de inflexión en 2016 y 2020.

Tabla 1. Indicadores macroeconómicos cubanos 2010-2023

(valores promedio por períodos)

Fuente: Autor con datos del Anuario Estadístico de la ONEI.

* Calculado con datos hasta 2022

La caída de la producción y del sector externo van de la mano.

Durante el período 2010-2015, el Producto Interno Bruto (PIB) creció a una tasa promedio de 2,7% anual en un entorno de relativa bonanza externa. La agricultura, la industria azucarera y las industrias manufactureras incrementaron la producción de bienes, aunque con discretas tasas. El comercio interno aumentó en este período a un ritmo del 4.2% anual (ver Tabla 1).

Este desempeño fue impulsado, principalmente, por los acuerdos con Venezuela, incluyendo el envío de petróleo en condiciones financieras favorables, la contratación de servicios profesionales cubanos --sobre todo personal médico--, las exportaciones farmacéuticas y el aumento de las inversiones.

La flexibilización de las sanciones al final del segundo término de Obama y las reformas de Raúl Castro impulsaron el turismo, las remesas y el sector privado de pequeña escala.

Las exportaciones de bienes y servicios se ubicaron en un promedio de 14,033 millones de USD, mientras que las importaciones promediaron 10,192 millones de USD, generando un importante superávit comercial de 3,841 millones de USD anuales.

Las renegociaciones de la deuda externa con Rusia, el Club de París y otros acuerdos bilaterales mejoraron temporalmente el acceso al financiamiento internacional. La holgura externa y el influjo de divisas permitieron sostener el crecimiento del PIB, que alcanzó un máximo de 4,4% en 2015.

En el período 2016-2019, la economía comenzó a mostrar signos preocupantes de fragilidad. El PIB se desaceleró a un promedio de 1,1% anual en un contexto de crisis venezolana, caída de los precios del petróleo y endurecimiento de sanciones estadounidenses bajo la primera administración Trump.

El fin internacional del “ boom de los commodities ” afectó indirectamente a la economía cubana, a pesar de que en su estructura productiva y de exportaciones tienen un mayor peso los servicios y el turismo que las materias primas; ello debido a su estrecha relación con la economía venezolana y acuerdos comerciales dependientes del precio del petróleo.

Las exportaciones descendieron a un promedio de 10.989 millones de USD y las importaciones a 9.707 millones, lo que redujo el superávit comercial a apenas 1.282 millones de USD anuales, es decir, un retroceso del 66,6% respecto al período anterior.

La contracción externa afectó directamente los ingresos en divisas para financiar inversiones, así como la disponibilidad de insumos y flujos financieros para el funcionamiento corriente de los sectores productivos. La agricultura, la industria azucarera y las industrias manufactureras presentan tasas anuales negativas de variación como promedio en el período, siendo el azúcar la más afectada (-8,1%).

Desde entonces ya se evidenciaba una mayor escasez en los mercados de consumo. El comercio interno cayó a un ritmo de 1,1%. En 2019 el PIB ya entró en terreno recesivo con una disminución de 0.2% y se hicieron más evidentes las dificultades para cumplir con los compromisos financieros internacionales.

La irrupción de la pandemia sobre una economía ya debilitada provocó una contracción del PIB del -10,9% en 2020, sin que luego se pudiera lograr una recuperación sostenida y suficiente. El colapso económico se evidencia en una contracción anual con tasas de dos dígitos en los principales sectores responsables de la producción de bienes. La agricultura decreció a un ritmo anual del -14,3% y las industrias manufactureras al -10,6%.

La continuidad del descalabro del sector externo está conectada con la contracción productiva. El promedio de variación del PIB entre 2020 y 2022 fue de -2,6%, mientras que las exportaciones e importaciones cayeron un 31% y 18% en comparación con el período anterior, promediando 7.742 y 7928,2 millones de dólares, respectivamente.

El saldo comercial cambió de signo, registrando un déficit comercial promedio de -386 millones de USD anuales, lo que muestra la agudización de las restricciones financieras con que está operando la economía cubana desde entonces. Para 2023, el PIB seguía 10% por debajo del nivel prepandemia.

A los factores externos que explican el colapso se le agregará debe el fracaso de la “Tarea Ordenamiento”, que buscaba unificar el sistema cambiario. El resultado fue una mayor inflación, pérdida de poder adquisitivo del peso y nuevas distorsiones en los precios relativos. La crisis financiera se agravó, con impagos de deuda externa, incumplimientos con los inversionistas extranjeros, iliquidez bancaria y una expansión del mercado informal de divisas.

La contracción del PIB incrementó la dependencia estructural de importaciones y divisas, generando presiones sobre el mercado paralelo ante la falta de liquidez oficial. La ausencia de reformas estructurales ha alargado la crisis y deshecho la credibilidad interna y externa en las políticas y autoridades económicas.

Durante el segundo mandato de Raúl Castro (2013-2018) y el recorrido de la presidencia de Díaz-Canel no se hicieron transformaciones integrales en el modelo y las instituciones económicas. Las mipymes, surgidas en 2021, han dinamizado algunos mercados de consumo y generan empleo e ingresos para las familias, pero su contribución a la productividad y al PIB se ve limitada por el restringido marco regulatorio donde pueden operar y por los riesgos y distorsiones financieras y cambiarias que desincentivan mayores inversiones privadas.

Cuba no ha conseguido una inserción internacional alternativa al modelo basado en Venezuela y la exportación de servicios médicos. El turismo no crece, a pesar de las millonarias inversiones en hoteles; su competitividad se ve minada en una economía donde hay escasez de todo y los apagones se naturalizan.

Foto: William Bello Sánchez

La descapitalización es evidente en casi todos los sectores e infraestructuras. La enorme emigración afecta de forma irreversible todos los ámbitos de la actividad productiva y de servicios. Las crisis agrícolas y energéticas acentúan la escasez. La producción azucarera se encuentra en mínimos históricos mientras la industria manufacturera doméstica prácticamente se extingue bajo el ineficiente monopolio de la empresa estatal.

Desequilibrios fiscales y sus consecuencias.

No solo en el PIB y el balance externo se evidencian el agravamiento de los desajustes macroeconómicos. Los datos fiscales reflejados en la tabla 1 permiten identificar con claridad la evolución del déficit fiscal como % del PIB, clave para entender la inestabilidad monetaria que acompaña la crisis actual.

En el período 2010-2015, los ingresos públicos promediaron el 62,9% del PIB, con gastos públicos del 65,9%, resultando en un déficit fiscal de -3,1% del PIB. La prudencia fiscal en estos años fue favorecida por un entorno externo que permitía obtener ingresos en divisas y financiamiento para el sector productivo y el gasto público.

En el siguiente período, 2016-2019, el déficit fiscal se amplió notablemente con ingresos en promedio del 57,0% del PIB y gastos del 64,7%, para un déficit medio de -7,7% del PIB. La mayor brecha fiscal fue un reflejo del deterioro económico, la caída de exportaciones y la parálisis de las reformas, lo cual disminuyó la capacidad del Estado para generar ingresos para compensar sus gastos.

La situación se tornó crítica entre 2020 y 2022, con ingresos fiscales cayendo al 45,6% del PIB y gastos manteniéndose altos (59,3%), lo cual resultó en un déficit fiscal promedio de -13,5% del PIB. El alarmante desequilibrio fiscal nuevamente fue consecuencia del colapso de la actividad económica, pero tuvo como agravantes la pandemia y la fracasada reforma monetaria. En 2020, el déficit alcanzó un pico del -17,7%, financiado principalmente por emisión monetaria. Esto disparó la inflación y la depreciación paralela del peso.

En 2024 el gobierno comenzó a intentar reducir el déficit en su presupuesto, pero sin poner en marcha acciones que mejoren significativamente la eficiencia del gasto público ni la rentabilidad del sector empresarial estatal.

Las medidas fiscales adoptadas han sido parciales y regresivas, como los aumentos de precios y tarifas. La monetización del persistente y desproporcionado hueco en las finanzas del Estado ha transferido el costo del ajuste a los sectores más vulnerables, desvaneciendo el poder adquisitivo de los ingresos y ahorros de la mayoría de los hogares.

La ausencia de un programa de estabilización y reformas estructurales ha entorpecido una eventual renegociación con los acreedores internacionales, profundiza el aislamiento financiero (más allá del impacto de las sanciones) y aleja las posibilidades de una recuperación productiva.

¿Qué dicen los datos más recientes?

El gobierno confirmó que en 2024 se produjo una nueva caída del PIB, lo que implica dos años consecutivos en terreno negativo y contracciones en cuatro de los últimos seis años. Los pocos datos disponibles hasta abril de 2025 indican que los desequilibrios macroeconómicos y la crisis productiva persisten. En los primeros meses del año el arribo de turistas viene cayendo a tasas entre 25% y 30%.

Los apagones no dan tregua. El entorno energético sigue siendo una de las principales restricciones a la recuperación. En 2024 la generación de electricidad cayó notablemente respecto a años anteriores, y durante febrero y marzo de 2025 los déficits diarios superaron los 1 200 MW, afectando la producción y servicios a nivel nacional. La instalación de parques solares ha avanzado muy lentamente.

En el plano fiscal, el gobierno reportó un déficit público de 9 0000 millones de pesos en 2024, lo que representaría una reducción del 39% respecto al presupuesto aprobado.

Para 2025 se presupuestó un desequilibrio fiscal muy similar, en términos absolutos, al resultado de 2024. Aunque el ajuste fiscal ha contenido parcialmente el desequilibrio, los montos siguen siendo insostenibles, representan una proporción superior al 10% del PIB, y se siguen financiando con emisión de dinero sin respaldo productivo, lo que mantiene la presión sobre la inflación y la tasa de cambio informal.

La inflación oficial cerró 2024 en 25%, un poco menor que el registro de 31% en 2023. El IPC de la Oficina Nacional de Estadística e Información (ONEI) mostró una tendencia ascendente en los primeros meses de 2025, con tasas mensuales del 2.1% en enero y 2.75% en febrero, y bajó en marzo a 1,22%, para dejar la inflación interanual en una tasa de 20.6%.

En la canasta del IPC están subrepresentados los mercados privados e informales donde gran parte de la población tiene que acudir para comprar alimentos, medicinas y otros bienes y servicios. Por tanto, la inflación real es mayor a la oficial.

La inflación, en términos comparativos anuales, ha disminuido, pero sigue siendo alta, lo cual pone en evidencia que la economía mantiene importantes desequilibrios que presionan alza los precios en los mercados de consumo. Esto sigue reduciendo el poder adquisitivo de los salarios y pensiones, y agravando la situación de pobreza de muchas familias.

El mercado informal de divisas continúa como el principal referente para el valor del peso cubano. Desde marzo de 2025 la depreciación del peso se ha acelerado.

En abril de 2025, la tasa representativa del USD llegó a los 365 CUP, y la del euro a 380 CUP (mientras las tasas oficiales siguen fijas en 24 CUP y 120 CUP). Las criptomonedas también se han valorizado, con el USDT en 400 CUP, reflejando la preferencia de los cubanos por activos más estables ante la incertidumbre cambiaria y la depreciación del CUP y la MLC.

El gobierno ha anunciado nuevas medidas de reorganización del mercado cambiario, incluyendo una tasa flotante para el mercado minorista y una mayor dolarización parcial. Sin una corrección de los desequilibrios y distorsiones de fondo en la economía, la coexistencia entre el mercado informal y los mecanismos cambiarios oficiales parece inevitable a corto y mediano plazo.

La expansión de la dolarización se ha intensificado con el aumento de puntos de venta en divisas y la ampliación de instrumentos de pagos en la moneda norteamericana. Si bien estas medidas pueden aportar cierta estabilidad en sectores específicos, también profundizan la segmentación económica y aumentan la desigualdad.

En síntesis, los datos más recientes reafirman la continuidad del período de colapso económico que comienza en 2020, pero que se remonta a un deterioro macroeconómico que abarca ya diez años.