Quienes se dedican al sector de la hostelería en Cuba, en el sector estatal o el privado, no lo tienen nada fácil en las condiciones actuales en las que escasea hasta el papel tisú.

Por Dr.C Juan Triana Cordoví, OnCuba

en Contrapesos

Un nuevo hotel en La Habana ha abierto sus puertas al público. Días atrás esa noticia competía con otras tres que de alguna manera me llamaron la atención acerca de lo difícil que la tienen quienes hoy se dedican al sector de la hostelería en Cuba, ya sea los que lo hacen desde el sector estatal o desde el sector privado.

La primera destacaba la dificultades que la única fábrica que existe en Cuba de papel tisú —para producir papel sanitario y servilletas— enfrenta hoy para cubrir las demanda tanto del mercado en general como del mercado turístico. Por cierto, se trata de una empresa mixta: Prosa.

La segunda de esas noticias fue la explicación de ETECSA acerca de la mala calidad de la conexión debido a la insuficiencia de la infraestructura y su esperanza de que a partir de la puesta en funcionamiento del cable submarino Arimao la situación mejore sustancialmente.

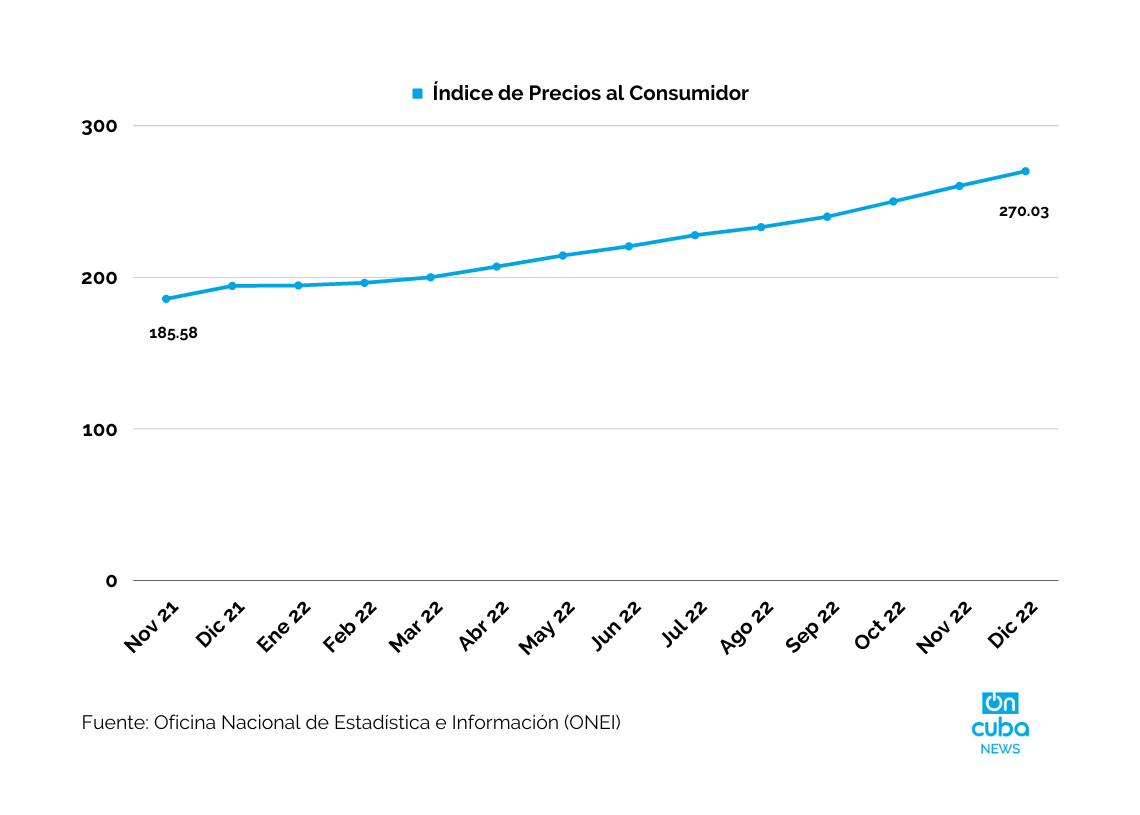

La tercera noticia se refería a esas aterradoras cifras de incremento de la inflación que publicó Cubadebate sobre la evolución del Índice de Precios al Consumidor, a partir de datos de la ONEI:

Sirva el problema del déficit de papel tisú como botón de muestra. Sin él, es difícil alcanzar el mínimo de confort al que cualquier turista, nacional o extranjero, aspira a disfrutar en cualquier hotel o casa de renta. Es difícil explicarle a un turista que no hay papel sanitario o servilletas.

Es, incluso, más difícil que explicarle que en un país que disfruta del bendito privilegio de estar rodeado de mar por todos lados no haya pescado fresco, algo a lo que ya el cubano se ha acostumbrado. Lo mismo podría decirse de otros productos, en especial los alimentos, frutas y vegetales incluidos, jugos naturales, etcétera.

Igual ocurre con la conexión a Internet y su calidad. Tener la garantía de acceso a la red con la calidad de sus países de origen parece ser parte de un servicio básico que de no tenerse hace la diferencia para el visitante que arriba a Cuba y que espera un servicio similar al de otros destinos del Caribe e incluso al de algunas zonas bien intrincadas y remotas de la geografía mundial.

Los precios y su sostenido incremento son otro de esos grandes obstáculos para los que han atado su vida al sector turístico. Esa dinámica hace que las fichas de costo de los productos muchas veces rebasen el presupuesto de costo por turista ante lo cual solo queda no ofertar un grupo de productos cuyos precios no hay como acomodarlos en esa ficha.

Si le añadimos a esto la existencia de múltiples tasas de cambio y múltiples monedas (CUP, MLC, CL) entonces estimar costos y utilidades se va convirtiendo en un asunto de la mayor complejidad. Las finanzas del turismo en estas condiciones difícilmente puedan orientar adecuadamente las decisiones en este sector.

Lo que quiero significar una vez más es que de nada vale construir e inaugurar nuevos hoteles como parte de una ¿estrategia? para competir con los otros destinos del Caribe si una parte decisiva de lo que impacta de forma directa en la competitividad de nuestra industria turística queda fuera del alcance de las empresas hoteleras y de las autoridades del sector.

A ello habría que agregar el drenaje sistemático de fuerza de trabajo calificada en todos los puestos de trabajo que un hotel requiere. El sector turístico, como otros sectores del país sufre este flagelo y paga por él en calidad —o falta de calidad— del servicio.

Es cierto que aún tenemos una población con un grado de instrucción elevado, pero ello para nada garantiza lograr atraer a trabajadores con las competencias adecuadas para ser empleados en el sector turístico. La formación lleva tiempo, es una inversión costosa y su recuperación demora.

El sector turístico cubano además ha perdido esa atracción que antes ejercía sobre la fuerza de trabajo, en parte porque otros sectores compiten por ella y pagan mejor; en parte también porque la Tarea Ordenamiento y la inflación resultante han reducido el atractivo salarial que antes existía. El éxodo migratorio hacia el exterior es una herida por la que sangra este sector, tanto como cualquier otro.

El pronóstico de crecimiento de 3 % del PIB para este año 2023 se basa, como un sector clave, en el turismo. Esos 3,5 millones de turistas que se pronostica recibirá Cuba se espera que generen ingresos mayores que los del 2022.

Es cierto que el componente importado de la estructura de costos de los hoteles hará que los ingresos netos puedan incluso ser menores que lo esperado; no obstante, bienvenidos sean los visitantes.

A pesar de los pesares, dentro de los que incluyo regulaciones extemporáneas que deberían eliminarse de inmediato, el turismo va creciendo.

La cuarta noticia relevante de estos días es que en el mes de enero arribaron al país 246 mil visitantes al país. En comparación con los 86 424 de enero del 2021, esto representa un crecimiento de 284,6 %.

Muy bueno sin dudas, aunque si se examina el comportamiento mensual del arribo de turistas en los años en que se alcanzaron cifras de arribos parecidas, entonces cabe la duda. De mantenerse ese ritmo, ¿será posible alcanzar esos 3,5 millones previstos?

Fuente: Anuario Estadístico 2018.

Lo que los datos muestran es que para alcanzar más de 3 millones de turistas en el año, el comportamiento del mes de enero es decisivo y se requiere de arribos por encima de los 300 mil turistas.

La cifra alcanzada pone una señal roja en el sector pues obliga a crecer significativamente en febrero, marzo y abril para compensar lo obtenido en enero. En los años en que se recibieron menos de 300 mil turistas en el primer mes del año, el arribo anual no rebasó los tres millones.

También podría ocurrir que el comportamiento de este año no siga el histórico, pero hasta el momento nada permite fundamentar esa idea.

Una vez más la tarea del turismo es grande, tendrá que luchar contra factores externos contra los cuales poco puede hacer —no sólo el bloqueo—; contra viejas limitaciones de las cuales le ha costado desembarazarse; contra regulaciones internas que limitan sus oportunidades; contra un entorno macroeconómico que no le ayuda, en especial la distorsión monetaria y cambiaria; contra la pérdida de personal competente y las dificultades para reponerlo.

Tendrá que encontrar en esos nuevos actores de la economía a los que todavía miran de soslayo lo que el sistema empresarial estatal no le provee y, sobre todo, tendrá que librar una gran batalla contra sus propios fantasmas.

Es grande la tarea, tan dura como lo fue aquella de los primeros años de su renacimiento allá por los finales de los ochenta del siglo pasado. Solo que hoy los tiempos son muy distintos.