Es el día de la inauguración. Hay un nuevo presidente en los EE UU, la economía y el estado capitalistas más poderosos del mundo. El mandato de cuatro años de Joe Biden comienza hoy, mientras Donald Trump se escabulle a su complejo golfistico en Florida, después de asegurar que su “movimiento acaba de empezar”.

¿Cuál es la situación en los Estados Unidos al hacerse cargo del país Biden? La pandemia de COVID-19 ha causado enormes daños en la vida y los medios de subsistencia de millones de estadounidenses. Su impacto ha sido mucho peor de lo que podría haber sido por varias razones. Primero, el gobierno de los Estados Unidos, al igual que los otros gobiernos, no había hecho nada para prepararse para la pandemia de COVID-19. Como se ha explicado en artículos anteriores, se había advertido a los gobiernos que los patógenos peligrosos para la vida humana para los que no había inmunidad se estaban volviendo más frecuentes, lo que había provocado ya una ola de epidemias antes del COVID-19. Pero la mayoría de los gobiernos no gastaron en prevención (investigación sobre vacunas), ni en protección (recursos sanitarios sólidos y sistemas de pruebas y rastreo). Por el contrario, los gobiernos habían recortado el gasto en salud, privatizándolo y subcontratándolo, y en el caso de Estados Unidos, aplicando un sistema de seguro médico privado que dejó a una minoría considerable de estadounidenses sin protección alguna, y el resto pagó enormes primas por su cobertura sanitaria.

Y en los EEUU y otros países, como el Reino Unido, Suecia y Brasil, hubo una abierta negativa de los gobiernos a reconocer la naturaleza letal del virus y a tomar medidas para salvar vidas. Para estos gobiernos, mantener las empresas funcionando, especialmente las grandes, era más importante. Esta actitud llevó a cierres tardíos y medidas de aislamiento social, luego a confinamientos "light", que no suprimieron la propagación del virus, y más tarde a relajaciones demasiado tempranas que llevaron a una reactivación de la pandemia.

Así que mientras Biden presta juramento en la ceremonia de inauguración, los estadounidenses todavía enfrentan niveles casi récord de casos y muertes causados por el COVID. Al mismo tiempo, la actividad económica y la movilidad de las personas se mantienen muy por debajo de los niveles anteriores a la pandemia. Según el último informe de movilidad de Google, la actividad económica de EEUU sigue estando entre un 20% y un 25% por debajo de la del año pasado.

De hecho, el coste económico de la pandemia durante 2020 ha sido equivalente al 80% de la producción del PIB real de EEUU de 2020, si se tiene en cuenta el PIB perdido, las muertes prematuras, el deterioro de la salud a largo plazo y la salud mental.

De modo que el gobierno estadounidense saliente (como muchos otros) no pudo salvar vidas y tampoco pudo salvar los medios de subsistencia. Y este es particularmente en el caso de los peor pagados, que a menudo no pueden trabajar desde casa, se ven obligados a trabajar en condiciones peligrosas o son despedidos; y eso significa ante todo negros y otras minorías étnicas, mujeres y jóvenes.

En general, la economía de EEUU se ha contraído aproximadamente un 4-5% en 2020. Es la mayor contracción desde principios de la década de 1930, ¡hace 90 años! Se han perdido más de 25 millones de empleos, y millones de trabajadores están recibiendo ayudas de emergencia, prestaciones por desempleo o han abandonado toda esperanza. Grupos enteros de empresas estadounidenses han cerrado, principalmente en el sector de servicios, pero no solo, pero no reabrirán cuando la economía se recupere (cuando se haya vacunado a suficientes estadounidenses).

Todos los datos sugieren que han producido "cicatrices" permanentes en la economía en el empleo, la inversión y los ingresos. La mayoría de los estudios sugieren que la economía de EEUU en términos del PIB no volverá a los niveles de 2019 antes de finales de 2022, como muy pronto, y ciertamente no a los niveles que habría alcanzado el PIB si no hubiera habido la recesión pandémica.

Por lo tanto, no habrá una recuperación en forma de V como se esperaba; de hecho, de las principales economías del mundo, solo China lo está logrando. En cambio, se está produciendo lo que he llamado una recuperación de 'raíz cuadrada inversa', en la que la producción cae pero luego no recupera la misma tendencia de crecimiento económico anterior. Esa producción se pierde para siempre, como muestra este pronóstico para EEUU de Oxford Economics:

Pero, ¿qué pasa con las medidas de política económica adoptadas durante la recesión pandémica bajo la administración Trump y las que planea Biden durante 2021 y más allá? ¿No conseguirán que la economía de Estados Unidos vuelva a "funcionar como siempre"?

En el último año, se ha producido la mayor inyección de crédito al sistema monetario de la historia, mediante compras de deuda pública y corporativa y préstamos a empresas del Banco de la Reserva Federal. El balance de la Fed casi se ha duplicado en un año, para llegar a casi al 40% del PIB de EEUU y se espera que aumente aún más este año. ¿Ha salvado a las empresas de la quiebra? Hasta cierto punto sí, pero principalmente a las grandes compañías de viajes, automóviles y combustibles fósiles, mientras que muchas pequeñas empresas están quebrando.

Con las tasas de interés más o menos en cero y la Fed inyectando aún más crédito a las arcas de los bancos y las empresas, ¿ayudará esta generosidad a que la economía de los EEUU se recupere más rápido en 2021? La evidencia está en contra. La historia de lo que se llama 'flexibilización cuantitativa' (“QE”, en la que lo importante es la cantidad de crédito que se inyecta, no la reducción del coste de los intereses) ha demostrado que no es capaz de relanzar los sectores productivos de la economía capitalista. Como concluye un estudio empírico: “el producto y la inflación, en contraste con algunos estudios previos, muestran un impacto insignificante que evidencia las limitaciones de los programas del banco central” y "la razón del estímulo económico insignificante de la QE es que el dinero inyectado ha servido para financiar el crecimiento del precio de los activos financieros más que el consumo y las inversiones". balatti17.pdf (free.fr)

De hecho, lo que ha sucedido con todas estas inyecciones de crédito es que los bancos y las grandes empresas las han utilizado para especular en los mercados de valores y bonos en lugar de pagar salarios, preservar puestos de trabajo o aumentar la inversión. Después del pánico inicial de la pandemia en marzo, el mercado de valores de EEUU ha experimentado un alza sin precedentes.

Ahora se encuentra en máximos históricos y, en relación con las ganancias y los activos productivos, se encuentra en niveles extremos. Sin embargo, con más apoyo anunciado de la Fed, los mercados financieros podrían seguir subiendo durante un cierto tiempo. Todo lo que ha conseguido la política monetaria es mantener a las empresas con vida, al tiempo que enriquece más a los muy ricos.

La ineficacia de la política monetaria para restaurar la economía estadounidense ha significado que los economistas “ortodoxos” sean "todos keynesianos ahora". El FMI, el Banco Mundial, la OCDE y, por supuesto, la entrante administración Biden proclaman los méritos de aumentar el gasto público con un déficit presupuestario de "emergencia". Janet Yellen, exresponsable de la Reserva Federal bajo Obama, será la nueva Secretaria del Tesoro de Biden. Yellen lo dejó claro en su testimonio ante el Congreso de los Estados Unidos: "Necesitamos actuar a lo grande" porque "los economistas no siempre están de acuerdo, pero creo que ahora hay consenso: sin más medidas, corremos el riesgo de una recesión más prolongada y dolorosa, y que deje cicatrices a largo plazo en la economía".

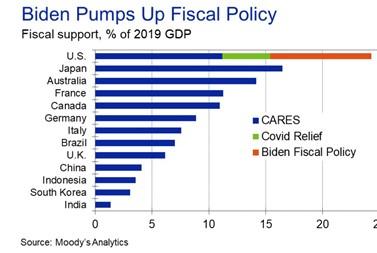

Por lo tanto, tenemos el nuevo paquete de estímulos fiscales de Biden para 2021. Los elementos principales del plan de estímulo de Biden incluyen pagos per capita de hasta 1,400 dólares; más ayuda a los gobiernos estatales y locales; la extensión de los beneficios por desempleo de emergencia de 400 dólares semanales; fondos para ayudar a las escuelas y universidades a reabrir; financiación de vacunas, pruebas y rastreo; más descuentos fiscales por hijos; y aumento del salario mínimo.

A primera vista, puede parecer impresionante, para usar las palabras de Yellen, con una inyección fiscal total de hasta el 25% del PIB. Sin embargo, en realidad no es así. Primero, muchas de estas medidas pueden no ser aprobadas en el Congreso de los Estados Unidos a pesar de la estrecha mayoría que ahora tienen los demócratas. Además, incluso este nivel de apoyo fiscal está muy por debajo de lo que se necesita para mantener a 25 millones de estadounidenses fuera de la indigencia o para que los gobiernos locales no se vean obligados a recortar gastos y empleos para "equilibrar sus cuentas". Aumentar el salario mínimo a $ 15 la hora significaría que aquellos con el mínimo estarían muy por debajo del salario medio promedio. Y Biden no tiene la intención de implementar este aumento de inmediato, sino extenderlo a lo largo del tiempo.

Biden también planea un paquete pospandémico que él llama "Build Back Better Recovery Plan" con 2 billones de dólares en estímulos a la inversión, muy orientado hacia iniciativas ecológicas, dando prioridad a “Buy America” en las licitaciones públicas, más inversión en I + D e infraestructura. Nuevamente, esto se extenderá a lo largo de sus cuatro años de presidencia y suma aproximadamente un aumento máximo del 1% del PIB de inversión publica si se implementa en su totalidad.

Y aquí está el problema. En promedio, la inversión del gobierno en la mayoría de las principales economías capitalistas es de aproximadamente el 3% del PIB, mientras que la inversión capitalista es de alrededor del 20% del PIB. Por tanto, la reactivación de la inversión, el crecimiento y el empleo en una economía capitalista depende en última instancia de la inversión capitalista, no del gobierno. El plan de inversión de Biden se 'extenderá' al sector capitalista, pero no mucho. Los estudios más recientes muestran que el "efecto multiplicador" del gasto público en el crecimiento del PIB real no supera el 1%, y en promedio supone la mitad. El plan de Biden probablemente agregaría, en el mejor de los casos, un 1% al crecimiento de EEUU, pero más probablemente solo la mitad. Dado que la tasa media de crecimiento de la economía de EEUU ha sido poco más del 2% anual antes del COVID e incluso menos per cápita, por lo tanto el plan de inversión de Biden no contribuirá mucho para lograr un crecimiento sostenido y más alto del PIB real y del empleo durante los próximos cuatro años.

El problema es que el sector capitalista de la economía estadounidense es muy reacio a invertir y la razón principal es que su rentabilidad es muy baja. De hecho, la tasa de ganancia del capital estadounidense se encuentra en un mínimo desde 1945.

Si, por todos lados escuchamos las enormes ganancias obtenidas por empresas como Amazon, Google, Netflix y los grandes bancos durante la recesión pandémica de 2020, pero las ganancias de los FAANGS son la excepción de la regla. Las ganancias corporativas totales (después de que se eliminen las dádivas gubernamentales) se han reducido en un 30%. Y según Bloomberg, en los EEUU, casi 200 grandes corporaciones se han unido a las filas de las llamadas firmas 'zombis' desde el inicio de la pandemia. Ya representan el 20% de las 3.000 empresas más grandes que cotizan en bolsa, con deudas de 1,36 billones de dólares. ¡Eso significa que 527 de las 3.000 empresas no ganaron lo suficiente para cubrir sus pagos de intereses! Por lo que sigue habiendo un riesgo significativo de crisis crediticia y de colapso financiero futuro, quizás en 2021, cuando se reduzca la generosidad de la Fed.

Y luego está el debate sobre el tamaño de la deuda pública y la inflación. La deuda del sector público estadounidense se ha disparado durante la pandemia a más del 110% del PIB estadounidense.

La opinión de consenso actual es que 1) los gobiernos no tienen alternativa a gastar más y aumentar sus niveles de deuda, de lo contrario no habrá recuperación después de la pandemia; y 2) no importa si los niveles de deuda aumentan porque el coste del servicio de esas deudas (intereses) es realmente bajo y, a medida que se recupera el PIB real, los ingresos del gobierno aumentarán, el gasto de emergencia disminuirá y el coste del servicio de la deuda será manejable. La economía puede superar la carga de la deuda si crece, como lo hizo después de la Segunda Guerra Mundial.

No hay duda de que el interés neto sobre la deuda pública es históricamente muy bajo, solo un poco más del 1% del PIB anual en comparación con una tasa de crecimiento del PIB del 2-3% anual. Pero algunos estudios convencionales son menos optimistas. El Instituto Peterson sostiene que aquellos “que creen que las tasas no subirán tienen demasiada confianza en sus propias opiniones. Las fuerzas que han contribuido a tasas más bajas son universalmente difíciles de predecir y, como se señaló anteriormente, incluso cambios modestos en las tasas pueden producir movimientos considerables en el interés neto como parte de la economía en el futuro". Resistencia fiscal en un mundo profundamente incierto: el papel de la discrecionalidad semiautónoma | PIIE

Como muestra la tabla anterior, solo un aumento de 50 pb en los costes medios del interés de la deuda pública elevaría los costes de los intereses por encima de la tasa de crecimiento probable. Además, si el plazo de reembolso promedio de los bonos públicos cae (y está disminuyendo), entonces el gobierno pronto entraría en un escenario de deuda en expansión para pagar el coste y el reembolso de la deuda existente o, alternativamente, tendría que hacer recortes significativos en el gasto público, como en medicare, seguridad social o, muy probablemente, en los llamados "gastos discrecionales" como educación, servicios públicos, etc. Puede que el debate sobre si la austeridad es necesaria o no puede haber sido aplazada, tirando la pelota cuesta abajo. Pero la pelota sigue estando ahí.

Por supuesto, los exponentes de la Teoría Monetaria Moderna han rechazado enérgicamente la sugerencia de que el gobierno de los EEUU deberá eventualmente dejar de tener déficits presupuestarios y lidiar con el aumento de la deuda. Los partidarios de la TMM argumentan que Biden puede y debe tener déficits presupuestarios permanentes hasta que se alcance el pleno empleo. No es necesario financiar estos déficits anuales emitiendo más bonos públicos. Debido a que el gobierno controla la unidad de cuenta, el dólar, que todos deben usar, la Reserva Federal puede simplemente "imprimir" dólares para financiar los déficits según lo requiera el Tesoro. Resultado: pleno empleo y crecimiento.

He discutido en detalle los errores en la argumentación de la TMM en otros artículos, pero la cuestión clave es que el gasto público, independientemente de cómo se financie, puede no lograr los aumentos necesarios de inversión y empleo. La razón es porque la TMM no retira la capacidad de la toma de decisiones sobre las inversiones y la creación de empleos de las manos del sector capitalista. La mayor parte de la inversión y el empleo permanece bajo el control del capitalismo, no del estado. Y como he argumentado anteriormente, la inversión privada depende de la rentabilidad esperada del capital.

Permítanme repetir las palabras de Michael Pettis, un decidido economista keynesiano: “la conclusión es la siguiente: si el gobierno puede gastar fondos adicionales de manera que el PIB crezca más rápido que la deuda, los políticos no tienen que preocuparse por la inflación galopante o la acumulación de deudas. Pero si ese dinero no se utiliza de manera productiva, ocurre lo contrario". Esto se debe a que “crear o pedir dinero prestado no aumenta la riqueza de un país a menos que hacerlo resulte directa o indirectamente en un aumento de la inversión productiva ... Si las empresas estadounidenses se muestran reacias a invertir, no porque el coste del capital sea alto sino porque la rentabilidad esperada es baja, es poco probable que respondan ... invirtiendo más ".

En una gran recesión, las empresas se desploman, el desempleo aumenta y la inversión en medios de producción se detiene. Las ganancias totales caen, pero se han creado las condiciones para un aumento en la tasa de ganancia a medida que los costes caen y los fuertes devoran a los débiles. Joseph Schumpeter, de la escuela austriaca de economia, llamó a esto 'destrucción creativa', siguiendo a Marx, quien argumentó que las recesiones eventualmente proporcionan el entorno para una mayor rentabilidad y expansión, por lo que se produce un ciclo de auge, recesión y auge.

La recesión pandémica de 2020 se parece a la de la década de 1930, por lo que eventualmente debería proporcionar un impulso a la rentabilidad. Pero entonces hizo falta una guerra mundial para poner fin a la Gran Depresión de los años treinta. Y si la Fed continúa invirtiendo crédito en las empresas para apuntalar a los 'zombis' a expensas de la inversión productiva, la economía de los EEUU simplemente volverá con la administración Biden a la economía de bajo crecimiento, baja inversión y bajo crecimiento salarial de los últimos diez años, tras la Gran Recesión.

Y si aumenta la desilusión en las políticas de Biden, se podrían sentar las bases políticas para el regreso de algo como el trumpismo, que según Donald "acaba de empezar".