Se terminó el 2021, y mañana se empieza con gran motivación, la celebración del 63 Aniversario del Triunfo de la Revolución, y solo quiero recordar las palabras de Fidel " Este país puede autodestruirse por sí

mismo; esta Revolución puede destruirse, los que no pueden destruirla hoy son

ellos; nosotros sí, nosotros podemos destruirla, y sería culpa nuestra".

Estadísticas del Blog.

Los últimos dos meses primero noviembre y ahora diciembre hay récord de visitantes para un mes en toda la historia del blog, lo cual es de agradecer, a pesar de que la economía no es un tema muy popular. Con este post es el 2 138 del año , algo menos que el año pasado con 2 162.

Este año se alcanzaron 515 006 visitantes, la cifra mas alta, y de por vida (desde el 25/04/2015) hay 1 880 409 personas que nos visitaron.

Los comentarios, en el blog alcanzaron la cifra de 809 en este 2021, lo mas positivo desde mi punto de vista, y desde que comenzó hay 1 581 en total, señalando que desde un inicio no se moderan los mismos.

Las visitas por países de todo el año fueron:

No se incluyen por supuesto la distribución automática diaria de lo que he denominado Boletín, donde se vio algo afectada por la aplicación de medidas de bloqueo del gobierno de EEUU, hizo que Mailchimp eliminara todas las cuentas de correos con dominios de Cuba que se encuentran en la lista, y no tengo información que esta cambiara.

Los post mas vistos en todo el año de mayor a menor son los siguientes: ( dar click en cada entrada si se quiere leer)

Como se observa el compañero Joaquín Benavides Rodríguez ha alcanzado tres lugares dentro del Top TEN , 2,4 y 7 lo que lo convierte además en el autor mas destacado del año. Le sigue el recientemente fallecido Dr. Alexis CodinaJiménez con dos , 6 y 8.

El resto de los autores incluidos en la relación anterior y los que no lo están que son muchos, nacionales y extranjeros, pero colaboran regularmente para contribuir al necesario debate en materia económica, mi eterno agradecimiento, ya esto es una obra colectiva, y el resultado es de todos.

Como he dicho en otras ocasiones en esta labor altruista, estoy solo en la labor de casi cada día, de seleccionar, revisar y publicar, y en ocasiones comentar cuando lo entiendo. Solo me acompaña, tolera y apoya mi compañera de vida Ivón Guerra . Y como trabajo de Director de Finanzas en una empresa y de ello vivo, este año fue bien difícil con el impacto de la covid en la economía, al tiempo de que se está emigrando para lo digital el producto que comercializamos, y eso implica riesgos y recursos por lo que se requiere de mayor atención.

El tiempo se me hizo escaso, y no por falta de organización, y he dejado pendientes y aplazado asuntos personales de actualización de papeles legales, y en menor medida asuntos de salud, y he aplazado otros proyectos personales en los últimos dos años. Por lo anterior es que tomaré vacaciones del blog para lo resaltado en negritas , la burocracia en todas partes es interminable y hay que dedicarle tiempo. Explico todo esto por respeto a los lectores y anuncio que posiblemente a partir del 15 -22 de enero del 2022, en dependencia de como avance debo retornar, aunque siempre será a menor ritmo, y priorizando los artículos de diferentes autores para las entradas.

Solo me queda desearles salud y bienestar personal en el 2022 a todos. Y a los "cibercombatientes" de ambas orillas, que intentaron desaparecer el Blog en este 2021, les mando un afectuoso saludo revolucionario. Nos seguiremos viendo en el 2022.

Hace

tres años participando en una conferencia en Boca del Río, Veracruz, de la

Asociación de Economistas de Comercio Exterior de México, que tuvieron a bien

invitarme, estuve involucrado en una conversación con profesores de Puerto Rico,

que también asistieron, cuya presentación se basó en las diferencias entre los

emprendedores y los empresarios y su impacto en las exportaciones.

En

resumen de esa conversación saqué mi conclusión de quelos cubanos no deberíamos apuntar a tantas

diferencias de unos y otros pues en definitiva nos hacen mucha falta

empresarios que además sean emprendedores.

Realmente

tenemos muchos Directores de Empresas y muy pocos Empresarios y muchos menos

Empresarios que actúen como Emprendedores.

La

historia no se puede cambiar, nuestros empresarios solo obtenían su éxito

cumpliendo el plan y así fue por años, sin necesidad imperiosa de agregar valor

a sus productos y servicios.

Muchos

entraron en el llamado Perfeccionamiento que estaba más orientado a mejorar los

sistemas internos de la organización para cumplir su plan y no para dar un

salto que proyectara a la empresa hacia nuevos mercados.

Nuestros

Directores de Empresas, nunca miraron hacia afuera de la misma pues tenían en

Cuba un mercado seguro y sin competencia de ningún otro productor. La mayor

afectación a sus ventas las produjo el famoso CUC y sus tasas de cambio e

impositivas que hizo más atractiva la importación del mismo o parecido producto

al que ellos lograban.

En

la actualidadse podría llegar a una situación similar pues aunque hay nuevas tasas de cambio en algo más favorable,

pero con nuevos incrementos de precios en insumos y materias primas nacionales

y foráneas, que al crecer en medio de una inflación internacional y nacional en

gran magnitud afectan la competitividad y, por tanto, las potenciales

exportaciones.

También

resulta evidente, que muchos empresarios trasladan a sus consumidores costos de

producción o servicios que con mayor creatividad y eficiencia pudieran reducir.

Hay sectores muy tradicionalistas como la agricultura en sus modos de

producción hay muy limitada participación de innovaciones y logros científicos

aplicados, que aunque se les exhorta a desarrollar la creatividad un entorno

sin competencia no los impulsa.

No

creo sea un problema viejo el de la selección de cuadros o directivos para esos

cargos. Los malos hábitos se mantienen. Repiten los esquemas y los discursos. Nuestros

Directores de Empresas se seleccionaron para lo que tradicionalmente hacían o

debían dirigir y se buscaron personas con cualidades como disciplina, respeto a

las normas, graduado universitario y otros atributos que apuntaban a que sería

capaz de cumplir sus planes y no engañar las estadísticas. Nada de ser capaces

de crear nuevos valores, atributos y conocimientos.

Ahora

que se impulsa la participación del sector no estatal a desarrollar su labor

dentro de la economía del país, resulta necesario apuntar algunas cualidades de

quienes se han atrevido a involucrarse en estos emprendimientos y de la forma

en que en estas se labora.

Es evidente que nuestros

directores de empresas estatales se rigen por reglas y reglamentosestablecidos. El que dirige una Mypimes o cooperativa o trabajador por cuenta propia,

es capaz de desarrollar ideas propias y utilizar sus recursos para la

materialización de sus proyectos.

Una diferencia muy notable es que el director de empresa

seguramente la recibió ya creada; mientras que un emprendedor sea de Mipymes,

cooperativa no estatal o trabajador por cuenta propia tuvo que pensar en un

negocio y crear su organización para desarrollarlo.

No conozco, tal vez existe, que ningún director de

empresa haya tenido la necesidad de hacer un plan de negocio, tema que por

demás tampoco se impartió durante años en las universidades.

El director de empresa estatal , no tuvo que buscar

mercado, el Estado se lo otorgó con un plan, no tuvo que participar en alguna

licitación para obtener ese mercado, no compitió con nadie. El emprendedor

cubano, sin embargo; tuvo que identificar ese mercado, las necesidades del mismo,

desarrollar sus productos, e irse ganando a sus clientes para lo cual compite con

otros que hacen las mismas producciones o servicios.

La actitud de quien dirige la empresa estatal está

influenciada por ese mercado cautivo que le han otorgado.

Las actitudes de unos y otros marcan una

diferencia. En los actores privados, el que la dirige, hace todo lo posible e

imposible para hacer avanzar su actividad, sin importar el tiempo que le

dedique a esa misión, pues se siente altamente motivado. La estimulación de este emprendedor cubano, está más inclinada hacia la

materialización de sus ideas y el reconocimiento que tenga por el mercado.

Los

creadores de organizaciones o trabajos del sector no estatal, deben sercapaces de aprender de sus errores y diseñar

nuevas estrategias para el éxito. En la empresa Estatal su Director,se antepone a consecuencias negativas y con

frecuencia se paraliza determinada actuación.

Esa forma de actuar limita el aprendizaje que generan determinados

fracasos.

Si el director de empresa estatal hierra, por lo

general no puede utilizar ese costoso aprendizaje para mejorar su empresa pues muchas veces lo sustituyen o demueven.

El actor del sector no

estatal, vive permanentemente en riesgo, puesto que depende de fluctuaciones del mercado, de

los créditos y préstamos, de los suministros de materiales y materias primas y

de la volatilidad de sus precios.Una

caída afectará sus intereses personales; mientras que si la empresa Estatal incurre en incumplimiento de su plan y no ha sido

capaz de encontrar otros mercados el Estado busca la forma de evitar daños al

personal y a los recursos de la misma.

Los emprendedores de Cuba

comienzan a competir en el mercado, con otros actores tanto del sector Estatal

como No Estatal lo que genera una actitud de búsqueda incesante de

retroalimentación e información sobre la satisfacción o no que crean sus

productos; piensa siempre en como agregar valor a su actividad.

Los que dirigen una actividad no estatal ven su

éxito por medio de ideas creativas e innovaciones sustentadas en su esfuerzo

personal y en su trabajo. Es

autocrítico y siempre está pensando queexistencosas que mejorar y retos

por vencer.

Vemos que muchas de las

características de quienes dirigen los emprendimientos en Cuba están

sustentadas en su capacidad e interés por aprender de todo y de todos, buscan la

retroalimentación que puedan brindar clientes, proveedores, autoridades y hasta

la propia competencia así como fuentes de información científicas e innovaciones

en su rama de ocupación.

En este mundo de la

empresa estatal, no obstante la voluntad política de lograr su desarrollo, se

siguen manifestando algunos voluntarismos que perjudican la aparición del

cambio necesario.

Es asombroso que aun las

cooperativas agropecuarias sigan siendo cautivas de empresas de ese sector

siendo las cooperativas quienes producen la mayor cantidad de alimentos y dan

lugar a que la empresa estatal agrícola disfrute de una zona de confort para no

tener que agregar valor a sus servicios.

Aun se mantienen múltiples

estructuras de tipo empresarial que no crean valor como son las OSDES, que

establecen un largo camino de toma de decisiones alejado de los niveles que crean

valor. Se habla hasta en tribunas parlamentariasde reducir para multiplicar lo que continuará

afectando la agilidad de decisiones de quienes generan valor.

El emprendedor no

estatal hace el mimo su estrategia para lograr mercado, así como de

suministros, desarrollo, y de cada elemento de su campo de actuación y se

siente comprometido con ella, sin embargo; al director de empresa es la OSDE

quien le hace o aprueba su estrategia.

Ahora se habla de

convertir unidades presupuestadas del Estado en empresas.

Eso ya se ha hecho antes

y lo que se logró fue un disfraz de empresa pues en varios ministerios esas

nuevas empresa que se crearon solo tiene de mercado al que ya servían que son

las entidades del propio ministerio.

¿Volveremos a cometer ese

error.? ¿Pondremos al que dirigió una unidad presupuestada a dirigir la empresa

en que se convierte?. ¿Le otorgaremos por decreto el mismo “mercado” que tenía

como entidad presupuestada.?

Si no creamos condiciones

para que las empresas estatales o del sector privado compitan entre ellas para

obtener los recursos del plan del estado y nuevos mercados. Si seguimos

asignando desde arriba planes y mercados nunca tendremos empresarios estatales,

continuaremos teniendo solamente directores de empresas estatales.

La competencia es una

forma más de aprender y de beneficiar al propio Estado para que no invierta su

presupuesto en empresas ineficientes que lo tiene de rehén.

¿Será la competencia un

factor que ayudara a reducir la inflación que ahora agobia a las personas.?

Esto conducirá

indudablemente a revolucionar también los órganos de cuadros en los ministerios

y empresas que saldrán de su área de confort burocrático, de misterios y

demoras y apoyarse en ciencia de la que ya existe sobre esos temas.

A diferencia de las ciencias, las tecnologías y los oficios donde las innovaciones son bienvenidas, incluso premiadas, en los ámbitos políticos, suelen ser tenidas por herejías, deben enfrentar el conservadurismo y la reacción y en ocasiones son paralizadas.

La izquierda tradicional acuñó el término “revisionista” y demonizó el reformismo, convirtiéndolos en actitudes “políticamente incorrectas”, lo cual llevó a la ruptura con el liberalismo, la socialdemocracia, la democracia cristiana y otras corrientes, mientras el ateísmo militante la apartó de los creyentes. Al añadir la exclusividad ideológica, se impuso la mentalidad sectaria que impidió al marxismo establecer

alianzas y lo condujo al solipsismo político.

El área de la actividad social donde se registran menos innovaciones es la política. Es así por la naturaleza de procesos cuyas premisas históricas datan de siglos, incluso milenios. Hubo un enfoque entre cuyas innovaciones estuvo desterrar la fe e instalar el ateísmo, sustituyéndolo por la concepción científica de la historia, para lo cual sus promotores debieron enfrentar 3.000 años de historia y contradecir a miles de millones de personas.

El arquetipo de la innovación política son las revoluciones de las cuales, debido a su complejidad y a la convulsión que originan, han ocurrido no más de una docena en la historia de la humanidad y no han sido como las panaceas que lo remedian todo. Unas no llegaron, otras se pasaron y algunas, después de mucho nadar, se ahogaron en la orilla. El equilibrio no forma parte de sus virtudes. Quien mejor las describió fue uno de sus promotores, Karl Marx:

“Las revoluciones proletarias ―escribió Marx― como las del siglo XIX, se critican constantemente, se interrumpen continuamente en su propia marcha, vuelven sobre lo que parecía terminado, para comenzarlo de nuevo, se burlan cruelmente de las indecisiones, de los lados flojos y de la mezquindad de sus primeros intentos, sólo derriban al adversario para que éste saque de la tierra nuevas fuerzas, entonces retroceden aterradas ante la vaga enormidad de sus propios fines, hasta que se crea una situación que no permite volverse atrás...”

Para bien y para mal, las innovaciones políticas trascendentales implican intereses diversos, principalmente económicos, involucran a millones de personas, tienen lugar a escala de países y regiones y afectan a épocas completas. En occidente, las revoluciones cuyos efectos resultaron más trascendentales fueron las encabezadas por la burguesía que desplazaron del poder a la nobleza y a las monarquías, estableciendo modelos democráticos.

En 1910, en México apareció un tipo de revolución social adaptada a las necesidades latinoamericanas donde la innovación consistía en sacudir las dictaduras oligárquicas que prosperaron al amparo de la independencia, en ese caso la de Porfirio Díaz que, como otras, antes y después, se incrustaron en el organismo social de las repúblicas iberoamericanas. La Revolución mexicana sirvió de inspiración a las desplegadas en el siglo XX.

En 1917, de modo confuso por ocurrir en el contexto de la Primera Guerra Mundial y cuando ya se había constituido el Gobierno Provisional de corte liberal, en Rusia debutó la generación de las revoluciones socialistas de las cuales fueron exitosas dos, la de Rusia capitalizada por los bolcheviques y la de China, todavía

vigente.

La Revolución Socialista propuso innovaciones nunca antes concebidas, entre ellas: tomar el poder mediante maniobras inéditas, desplazar a todas las demás fuerzas políticas, y excluirlas definitivamente, promover la idea de realizar la revolución mundial e implantar un modelo político basado en la dictadura del proletariado. La idea de construir una sociedad enteramente nueva, incluso un hombre nuevo, por desmesurada resultó inviable.

En todas las áreas, incluida la práctica, la institucionalidad política y la movilización social, la innovación necesita racionalidad, ritmos apropiados y metas alcanzables. Las experiencias y sus resultados están a la vista. Allá nos vemos.

31/12/2021

Publicado por el diario ¡Por esto! Al reproducirlo indicar la fuente

Un grupo de expertos pide usar otros indicadores al margen del PIB para reflejar de forma más precisa el bienestar, el impacto medioambiental y la desigualdad

Un mundo nuevo emerge inexorable. Mientras el viejo se resiste a desaparecer. La idea del crecimiento a toda costa que caracteriza el modelo económico actual se está poniendo en entredicho tanto por la comunidad científica, como por los organismos multilaterales y algunos Gobiernos. La Gran Recesión dejó tras de sí un reguero de desigualdad que el aumento de la actividad productiva posterior no ha sido capaz de eliminar; el calentamiento global agrieta el planeta construyendo un futuro cada vez más preocupante para las nuevas generaciones, mientras la tecnología que permite minimizar estos dos lastres ya está operativa aunque probablemente su impacto no está llegando todo lo lejos que debiera ni se sabe cuantificar con precisión. Los ciudadanos se quejan. Aumentan las revueltas, los conflictos, el descontento. Y los partidos populistas se hacen fuertes en unas sociedades cansadas de que sus Gobiernos pongan la economía como el fiel de la balanza en vez de su bienestar. Cansadas de que siempre ganen los mismos.

Este es el escenario que ha puesto sobre la mesa el debate sobre si el producto interior bruto (PIB), la herramienta estandarizada para medir la riqueza de los países, es el indicador adecuado para evaluar su progreso o si se necesita otro más vinculado a la calidad de vida para que los Gobiernos elaboren sus cuentas y tomen las mejores decisiones de gasto. Una discusión que ha estado presente esta semana en el Foro Económico Mundial de Davos. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) está liderando la corriente que antepone las personas a los números. “El crecimiento medido como producción y consumo nos está costando muy caro”, sostienen en la dirección del organismo. “No podemos utilizar el PIB como único indicador de progreso económico porque nos ha llevado a muchas distorsiones, como al incremento de la desigualdad en todos los países de la OCDE”.

La organización liderada por Ángel Gurría abandera la corriente del crecimiento incluyente, una formulación más sofisticada, que se basa en establecer como parámetro fundamental el bienestar de las personas en términos de ingresos disponibles, de acceso a la educación, la salud, las infraestructuras, la certidumbre en el trabajo o el empleo de calidad, entre otras variables. “Tenemos que evaluar las inversiones públicas y privadas con arreglo a una especie de checklist que indique los recursos naturales que se van a perder al realizarlas o si van a apoyar al desarrollo de las comunidades. Hemos elaborado un marco de crecimiento inclusivo en el que decimos a los países que no vamos a renunciar al PIB porque es una medida internacional estandarizada, pero hay que complementarla con otros indicadores para que sus gobernantes tomen las decisiones en el marco del crecimiento inclusivo y puedan modificarlas en términos de impuestos, gastos o de productividad en función de cómo le estén afectando a la gente”, señalan desde la OCDE.

Experimento

Nueva Zelanda es el primer país que ha abandonado la doctrina del crecimiento económico a cualquier precio. En mayo pasado su primera ministra, la laborista Jacinda Ardern, presentó los denominados presupuestos del bienestar. Unas cuentas que, por primera vez, han puesto el foco en intentar atajar los problemas más acuciantes de sus casi cinco millones de habitantes: la salud mental de la población, la lucha contra la pobreza infantil, el apoyo a las comunidades indígenas, la transición a una economía baja en emisiones y el impulso de la innovación, explica Nigel Fyfe, embajador de Nueva Zelanda en Madrid.

Conoce en profundidad todas las caras de la moneda.

Para ello ha puesto sobre el papel 25.600 millones de dólares neozelandeses (unos 15.000 millones de euros) para los próximos cuatro años y ha confeccionado el llamado Marco de Condiciones de Vida, donde se analizan esferas del bienestar como medio ambiente, salud, vivienda, identidad cultural, ingresos, consumo, empleo… “para asesorar a los Gobiernos” sobre cómo sus compromisos políticos “pueden afectar las condiciones de vida de toda la población”. La mitad del gasto se destinará a las prioridades sociales. Los nuevos medidores todavía no han dado frutos. Lo mismo que las políticas. “Necesitamos más tiempo, pues ambos son a largo plazo. Lo importante es que hemos hecho el cambio”, indica Fyfe.

Aunque se ha aprobado una partida de 455 millones de dólares neozelandeses (271 millones de euros) para la puesta en marcha de un nuevo sistema de salud mental y reforzado con 40 millones el sistema de detección de suicidios, así como implementado 1.000 plazas para alojar a indigentes. El Gobierno mostrará la evolución de los indicadores cuando se cumpla un año del presupuesto, a medida que las disputadas elecciones generales, que se celebrarán este año, se acerquen. Porque las variables de análisis de impacto, su semáforo de medición, es una pieza clave para orientar las prioridades del gasto.

Nueva Zelanda ha abierto la brecha, sostiene Diego Isabel La Moneda, director de NESI (Fundación Nueva Economía e Innovación Social), una organización sin ánimo de lucro cuyo objetivo es contribuir a cambiar el modelo económico para hacerlo más humano y sostenible; pero otros dos Gobiernos, el islandés y el escocés, están trabajando en ello a través de la Wellbeing Economy Alliance (WeAll), un laboratorio de políticas innovadoras destinadas a mejorar el bienestar más allá del PIB. En él participan los tres Ejecutivos y más de 60 organizaciones civiles internacionales, entre las que figura NESI.

Porque, según Isabel La Moneda, hacen falta nuevos indicadores que estén al servicio de las personas y del planeta. “El PIB no sirve para tomar decisiones sino para que los países compitan entre sí”, aprecia. En su opinión, la propia ciudadanía tendría que participar en la decisión de la suma de marcadores que evalúe su calidad de vida y su progreso. Variables no solo cuantitativas sino cualitativas y que no tendrían que ser las mismas para todos los países.

Es la idea alentada por la OCDE, “porque con nuestro arsenal de análisis económico no estamos capturando los intangibles, que son precisamente los que generan confianza entre la ciudadanía”, sostiene. También por el Banco Mundial, que ha incorporado en su recién presentado su barómetro de desarrollo humano un nuevo índice de movilidad social.

El Premio Nobel de Economía de 2001, Joseph E. Stiglitz, es el adalid de la corriente que cuestiona el PIB por sus limitaciones como indicador de progreso. “Si solo nos concentramos en el bienestar material (por ejemplo, en la producción de bienes, más que en la salud, la educación y el medio ambiente), nuestra visión se vuelve distorsionada [...]. Nos volvemos más materialistas”, escribía en este periódico, en su artículo Más allá del PIB, hace poco más de un año. A su juicio, las métricas inadecuadas han llevado a políticas ineficientes, como la austeridad obsesiva tras la crisis, que hubiesen podido reconducirse con otros medidores. “Es hora de retirar los indicadores como el PIB”, ha escrito más recientemente en The Guardian, a la vista de las tres crisis a las que se enfrenta el mundo: la climática, la de la desigualdad y la de la democracia. “Si medimos lo incorrecto, haremos lo incorrecto. Y debe quedar claro que, a pesar de los aumentos en el PIB, a pesar de que la crisis de 2008 se dejó muy atrás, no todo está bien. Vemos esto en el descontento político que se propaga por tantos países avanzados”.

Porque el crecimiento ahora es muy limitado en los países desarrollados y la productividad no está aumentando como cabría esperar con el avance tecnológico. El modelo se agota. El debate no es nuevo, resurge cada cierto tiempo, explica Jesús Fernández-Villaverde, profesor de Economía de la Universidad de Pennsylvania, desde que, como respuesta a la Gran Depresión de 1929, el economista estadounidense Simon Kuznets, el inventor de la contabilidad nacional, crease el PIB para recoger en una única cifra la producción económica de los países para que los Gobiernos se sirvieran de ella para la planificación económica. “Entonces explícitamente se dijo que era una medida económica, no de bienestar. Pero a la gente se le va olvidando e iguala PIB con bienestar”. Y ahora vuelve a reaparecer otra vez de la mano de Stiglitz y de la OCDE. El problema —sostiene— es que no está tan claro lo que hay que medir y qué peso se le da a cada variable, pues para algunos es más importante la educación y para otros la salud; hay quien quiere poner el foco en la igualdad y quien en la esperanza de vida. Es una cuestión de valores y no hay unos mejores que otros.

Los indicadores subjetivos dan miedo y la mitad de los que evalúan el bienestar social lo son, opina el exalcalde de Paraguay y creador de la Fundación Paraguaya, Martín Burt, que ha confeccionado un tablero de decisión basado en 50 variables para que el ciudadano pueda elaborar a través de una herramienta online su plan personal para salir de la pobreza. Y provocan temor entre otras cosas, dice Fernández-Villaverde, porque los políticos los pueden distorsionar. “El PIB no es perfecto, pero es el mejor de los sistemas existentes”, sostiene.

El profesor es partidario de añadir métricas a las existentes, pero no participa de la idea de encontrar un agregado único de todas esas variables. “Me parece muy bien reportar cada vez más números, aunque creo que el súper PIB que intenta encontrar Stiglitz vaya a poder ser. Entre otras cosas porque muchos indicadores sociales se revisan con una frecuencia muy baja”, añade.

“Uno de los elementos más importantes de la discusión es si se va a tratar o no de un menú de indicadores o si se van a integrar en uno solo. No soy muy amiga de presentar un indicador agregado porque oculta muchas cosas”, apoya Nora Lusting, profesora de la Universidad de Tulane (EE UU).

Las limitaciones más importantes del PIB son que deja fuera el trabajo doméstico, —que tiene su peso social por cuanto condiciona la igualdad de género— y que no considera el daño ambiental sobre la deuda y los activos financieros, que arrojaría un menor crecimiento económico si lo hiciera, aprecia Raymond Torres, director de Coyuntura y Análisis Internacional de Funcas. El medio ambiente es precisamente donde se detectan por primera vez los cinco mayores riesgos globales, según el Foro Económico Mundial que se ha reunido esta semana en Davos. En la localidad suiza el consejero delegado de S&P Global, Douglas L. Peterson, ha señalado que el PIB no recoge tampoco la economía sumergida o la evasión de impuestos, que en muchos países pueden representar hasta el 35% del PIB. Pero es un indicador crítico para las decisiones de inversión, dijo.

Otros barómetros como el coeficiente Gini, estándar mundial para calcular el grado de desigualdad de los países, tienen grandes fallos, indica Lusting. “No se está captando bien el ingreso de los ciudadanos y por eso no sabemos cuál es el grado de desigualdad real y cómo evoluciona. Necesitamos las declaraciones anonimizadas de impuestos para calcularlo. Pero solo el Gobierno de Uruguay facilita esta información”, explica. Además, todos indicadores de desigualdad usan la desigualdad relativa, cuando las diferencias absolutas son las que crecen.

Los nuevos marcadores del progreso han de reunir al menos tres ingredientes, en opinión de Bruno Lanvin, director de Índices Globales de la escuela de negocios Insead: detectar el sentimiento de la gente, que se puede medir a través de su comportamiento; ser dinámicos para poderse comparar en el tiempo y, lo que es más complicado, incorporar los objetivos de la sociedad, que no son los mismos en Occidente que en los países en desarrollo, ni en las ciudades que en las zonas rurales. Según Lanvin, los economistas que confeccionan índices los están revisando actualmente por el avance de la tecnología, del big data, y por el factor humano.

“Nos movemos de una economía tradicional a una economía digital y debemos introducir variables digitales en los indicadores. El acceso a la tecnología puede ser uno de los primeros elementos de exclusión social. Hay que repensar los índices”, opina Antonio García Zaballos, asesor de telecomunicaciones del Banco Interamericano de Desarrollo (BID). “Debemos dar respuestas a los políticos, que necesitan evaluar el progreso ciudadano cuando el crecimiento del PIB es bajo como hoy, e identificar nuevas fuentes de expansión”, dice Lanvin.

La UE busca fórmulas para que cuando se mida el crecimiento económico no se pierda de vista el bienestar. El Fondo Monetario Internacional también habla de ello. El examen que pasan los países europeos incluye también el análisis de un conjunto de indicadores laborales y sociales, a los que la Comisión Europea planea incorporar objetivos medio ambientales, como el Banco Central Europeo. Los ministros de Economía de la UE han discutido cómo fortalecer los vínculos entre la política económica y las decisiones en materia de calidad de vida. En la reunión en el consejo de esta semana han debatido las políticas que ve prioritarias para 2020: la sostenibilidad, la productividad, la estabilidad económica y la justicia social. Pero a pesar de ese esfuerzo, el nivel de exigencia con las políticas sociales no es tan estricto como en la esfera de las finanzas públicas, informa Lluís Pellicer. Al fin y al cabo, el PIB sigue mandando.

Gabriela Ramos (OCDE): “A los poderes fácticos no les gusta un análisis más allá del PIB”

La globalización ha sido una fuente de gran progreso, de integración y avance tecnológico, pero también una fuente de gran desigualdad”. El 40% de los países miembros de la OCDE no han visto mejorar sus ingresos disponibles durante las dos últimas décadas, sostiene Gabriela Ramos directora de gabinete y sherpa de este organismo. Ante este agotado modelo, la OCDE ha desarrollado un marco de indicadores de bienestar, donde los intangibles ocupan un lugar muy destacado para dar con una radiografía clara de la situación de la gente. La OCDE lleva 10 años trabajando en su índice de bienestar en el que se incluyen temas redistributivos y el impacto del medio ambiente, “pero existen muchos intereses creados que quieren seguir maximizando los beneficios y muchos poderes fácticos a los que nos les interesa este análisis más allá del PIB”, sostiene la mano derecha de Ángel Gurría, presidente de esta organización.

Pregunta. ¿Cuándo cree que podría estandarizarse el indicador de bienestar?

Respuesta. De momento, nuestro índice está en la web de la OCDE pero con variables no ponderadas porque somos una organización cautelosa. El primer paso ha sido construir el marco basado en condiciones materiales, de calidad de vida y de sostenibilidad, que pondera la gente, para ver cómo se refleja el bienestar de los distintos grupos de población. No en promedio, pues los promedios revientan la comprensión del entorno y hacen ineficientes las políticas públicas. Y queremos que en un futuro sea igual de útil de lo que ha sido el PIB para poder reemplazarlo. Pero necesitamos decidir cómo ajustar a las cuentas nacionales el impacto ambiental, cómo se traduce en menor crecimiento y prosperidad, y cómo contabilizar la falta de confianza de la gente en las políticas económicas.

P. ¿Qué países apoyan esta iniciativa?

R. Sobre todo de Europa. Dinamarca, Holanda, Suecia, Finlandia, Noruega, Francia y el Gobierno de España también. Pero es Nueva Zelanda quien ha saltado de la reflexión intelectual a hacer una definición distinta del desarrollo para beneficiar con sus presupuestos a la población más vulnerable e invertir donde más se necesita. Un presupuesto basado en el bienestar eleva automáticamente la eficacia de las políticas públicas.

P. ¿Esperan que se convierta en un indicador agregado como el PIB?

R. Debería serlo con el tiempo. Pero de aquí a que lleguemos, me conformaría con que los ministros de finanzas considerasen el impacto ambiental y social a la hora de implementar sus decisiones. Porque seguimos con la narrativa de que el crecimiento económico funciona en todas las esferas. Se ha vuelto el objetivo último en vez del fin para conseguir el bienestar de la gente, que no hemos logrado. Y ver las cosas por compartimentos tiene sus desventajas: el aumento del populismo, de los nacionalismos, la falta de apoyo multilateral… Es el resultado de una sociedad enojada. Y eso trae fractura social, que no es buena para el crecimiento.

P. ¿Cómo pueden las instituciones recuperar la confianza y atajar el auge de los populismos?

R. La confianza social en los países de la OCDE está tan baja porque la gente percibe que el crecimiento económico ha sido injusto y que las autoridades no han cumplido. En la medida en que se empiecen a producir los reequilibrios se recuperará. Es el momento de intervenir para no permitir que se imponga la ley de la selva con mercados fuera de control. La mayoría de los países están pensando cómo hacerlo, el problema es que otros están en manos de liderazgos populistas, elegidos legítimamente, que toman decisiones totalmente opuestas. Hay que tener mucho cuidado. Es un tema de resultados y las políticas actuales ni siquiera han tenido impacto positivo en el crecimiento.

Es redactora del suplemento Negocios. Está especializada en Economía (empleo, gestión, educación, turismo, igualdad de género). Ha desarrollado la mayor parte de su carrera en EL PAÍS. Previamente trabajó en La Gaceta de los Negocios, Cinco Días, Ranking, Mercado e Ideas y Negocios. Es licenciada en Periodismo por la Universidad Complutense.

Hace ahora diez años, una Comisión liderada por Jean Paul Fitoussi, Joseph E. Stiglitz y Amartya Sen publicó Malmidiendo nuestras vidas: por qué no cuadra el PIB, en el que se argumentaba con datos, brillantez y empatía las severas limitaciones del PIB como indicador del progreso económico y social. Allí se argüía que ese indicador no solo se limitaba a registrar transacciones de mercado —lo que, por ejemplo, dejaba fuera el trabajo doméstico realizado mayoritariamente por mujeres— sino que era incapaz de capturar lo que realmente importaba a la sociedad: la desigualdad, la incertidumbre, la confianza, o la sostenibilidad climática.

No se trataba de una polémica académica. El informe y sus secuelas pusieron sobre la mesa que las consecuencias de perseguir objetivos con mediciones incorrectas eran un crecimiento exponencial de las probabilidades de diseñar políticas equivocadas.

Una década después, los grandes temas a los que como civilización nos enfrentamos —salud global, cambio climático, desigualdad o digitalización— siguen estando más allá del PIB, pero se ha producido un cambio radical en la forma de diseñar y comunicar la política económica. Buena parte de las nuevas narrativas, desde el Building Back Better de Estados Unidos a los Next Generation europeos, se construyen sobre objetivos e indicadores más diversos y mejor definidos que las meras tasas de crecimiento macroeconómico. Lo importante en todos ellos no solo es la intensidad de la recuperación, sino su calidad: su impacto sobre las desigualdades de renta y oportunidades, la discriminación por sexo o edad, su contribución a la sostenibilidad o a la mejora de la cohesión social. Todos, en menor o mayor medida, proclaman que su objetivo es invertir en la gente y en la sociedad.

Para quienes siguen pensando que la economía no va más allá de “mano invisible”, la hipótesis de mercados eficientes y la prohibición de las comparaciones interpersonales de utilidad, esta contribución de la academia —siete premios Nobel de economía trabajaron activamente en la Comisión inicial— les romperá el relato y les forzará, con suerte, a actualizar sus opiniones sobre la ciencia lúgubre y los economistas.

Muchas cosas han pasado en el mundo desde que Simon Kuznets ideó cómo usar el PIB y los economistas comenzaron a poblar los gobiernos, los bancos centrales, los entes reguladores o el sector privado, y usaron las ideas que han configurado nuestra economía y nuestras sociedades. De algunas de estas políticas es poco probable que podamos sentirnos orgullosos bien porque conllevaron efectos no anticipados o, peor, porque impidieron que se debatieran en el espacio político iniciativas que la evidencia y los datos han mostrado que tenían la capacidad de mejorar la más amplia definición de bienestar que hoy hemos asumido. Aunque siempre hubo resistentes, la negligencia social hace mucho tiempo que desapareció de los departamentos de economía. James Heckman escribió sobre el espectacular retorno social de las políticas de inversión de los niños, Nicholas Stern del cambio climático, Alan Krueger del salario mínimo, Tony Atkinson, Sen y Angus Deaton hicieron contribuciones decisivas para una mejor comprensión de la desigualdad, Esther Duflo y Abhijit Banerjee mostraron los límites de las políticas bienintencionadas pero demasiado simples para mejorar la vida de los más pobres. Hoy hay un inmenso caudal de análisis, desde muy distintas perspectivas, que analizan y proponen soluciones a los problemas económicos y sociales que nos preocupan a todos. La economía política ha vuelto. La economía está mucho más allá del PIB. Y eso es una excelente noticia para todos por dos motivos.

El primero, porque, como en el caso de la vacunas y la covid, solo la ciencia es capaz de enterrar las ideas zombies que retornan una y otra vez pese a haber demostrado insistentemente su incapacidad de solventar los problemas que queremos resolver. Hay problemas complejos que no se solucionan con buenas intenciones, y mucho menos con ocurrencias e ideología. Para encontrar las soluciones hacen falta ideas sólidas, datos y evaluación de políticas. Exactamente lo que aporta la economía.

En segundo lugar, porque la economía está bien preparada analíticamente para analizar los conflictos entre objetivos. Angel Rojo decía que nuestra labor era contarle a la sociedad que los Reyes Magos no existen, no para abatirla sino para enfrentarla con las decisiones necesarias para resolver seriamente las grandes cuestiones económicas. Porque, en la vida, por mucho marketing y amables envoltorios que pongamos, no hay nada gratis. Elegir es parte fundamental de nuestras libertades, pero también la contracara de nuestros valores éticos y prioridades morales, que es lo que pone blanco sobre negro la economía.

Monetización de déficits fiscales para sostener la demanda e inflación

La monetización de déficits fiscales tiende a ser un fenómeno regular, y creciente, cuando se intenta sostener la demanda por esa vía. Típicamente, en esos casos, se emite dinero muy por encima del respaldo en valor (divisas, oro, acreencias) y por ese camino la monetización llega a representar una parte significativa del PBI. Por ejemplo, en Argentina, entre 1971 y 1990, el señoreaje representó, en promedio, el 9,73% del PBI y el 62% del gasto gubernamental (Click, 1998). En 2020 y 2021 habría rondado el 4% del PBI.

En un sentido más general, Cukierman et al. (1992) presentan un estudio de diversos grados de señoreaje (definido como el ratio entre el aumento de la base monetaria y todos los ingresos gubernamentales) e inflación para 79 países entre 1971 y 1982. Algunos casos representativos: Bolivia, inflación anual promedio 30,4%, señoreaje 21,7%; Brasil 47,4% y 17,8%, respectivamente; Chile 146,6% y 17,5%; Ghana 47,9% y 28%. La tesis de los autores es que existe una conexión entre señoreaje e inestabilidad política, ya que el señoreaje es una fuente de ingresos fiscales cuando hay mucha evasión, o los regímenes son políticamente débiles.

Aunque no existe una relación mecánica entre el grado de señoreaje y la suba de precios, parece claro que la monetización de los déficits fiscales ha sido, y sigue siendo, impulsora de la inflación. Por eso el giro hacia las políticas de desinflación de los 1980 y 1990 tuvo como uno de sus componentes esenciales pasar a depender más de la colocación de deuda que del señoreaje para financiar los déficits.

Crisis, deflaciones y emisión monetaria

Además de la monetización de los déficits estatales, existe la emisión monetaria destinada a contener procesos deflacionarios. Para ver el tema, supongamos que los capitalistas toman deudas –a través de los bancos, o emitiendo títulos- con el fin de desarrollar inversiones que comprometen grandes sumas de dinero. Adquieren tierras, capital constante y fuerza de trabajo para ampliar el ciclo capitalista . Si el proceso es exitoso, venden el producto (viviendas, ferrocarriles, petroquímicos, etcétera), cancelan sus deudas y se cierra el circuito. Pero si la venta no es exitosa –por caso, porque se ha producido más de lo que el mercado puede absorber- habrá caída de precios y de ganancias. Los bancos se ven obligados a enviar a pérdida una parte significativa de los préstamos, y caen los activos financieros. La crisis se extiende a través del sistema de crédito, se multiplican las quiebras y por todos lados se busca liquidez. Si en semejante escenario el banco central endurece su política monetaria, la crisis, con toda probabilidad, se agravará.

Un ejemplo histórico nos lo proporciona el Acta bancaria inglesa de 1844, según la cual el Banco de Inglaterra tenía prohibido emitir libras sin respaldo oro (pero contra letras de cambio) por encima de determinada suma. Así, durante una crisis, se agudizaba la escasez de efectivo y los deudores estaban obligados a liquidar existencias a precios en caída libre. A su vez, con la deflación aumentaba el peso de las deudas en términos reales, y la espiral descendente se retroalimentaba. Por eso Marx decía que si bien las crisis en el capitalismo son inevitables, una legislación absurda las podía agravar. Es lo que ocurrió en 1847, cuando el Banco de Inglaterra aplicó el Acta en medio de una crisis bancaria aguda. La crisis se alivió sustancialmente cuando se suspendió el Acta y se autorizó al Banco a emitir billetes sin respaldo oro (véase aquí). Es una intervención que de alguna manera “socializa las pérdidas privadas” (la expresión es de De Vroey, 1984), y detiene un proceso deflacionario cumulativo.

Otro caso ilustrativo de crisis y depresión deflacionarias ocurrió inmediatamente después de terminada la Primera Guerra. Hubo caídas del producto del 18% en EEUU; 29% en Gran Bretaña; 20% en Alemania; 20% en Canadá (Bordo y Fidalgo, 2005). En todos los casos con fuertes caídas de los precios (16% en EEUU entre 1920 y 1922), y una política monetaria dura.

Posiblemente el ejemplo más significativo de crisis y depresión con deflación lo tenemos en EEUU entre 1929-1933. Entre esos años el índice de precios mayoristas cayó 33%, el minorista 25% y el producto nacional en términos reales 30%. Sin embargo, el gobierno procuró a toda cosa sostener el valor del dólar. Incluso cuando estalló la crisis bancaria y cambiaria europea, en 1931 –que obligó a Gran Bretaña a abandonar la vuelta al patrón oro- la FED defendió el valor del dólar subiendo las tasas de interés. Ese año el precio de la onza de oro bajó a 17 dólares (20,65 dólares en 1930). La destrucción de valores ocurría vía el hundimiento de los precios, con ganancia para los que se mantenían líquidos. Además, dada la menor flexibilidad de los salarios nominales, la caída de precios provocó saltos hacia arriba de los salarios reales en 1931 y 1932 (véase Bernanke y Parkinson, 1989). Aunque hubo una baja de los salarios nominales de un 17%, los ingresos de los trabajadores descendieron principalmente por la caída de las horas trabajadas.

La política de “moneda dura” recién se modificó en 1933, bajo la presidencia de Roosevelt. Partidario de la reflación, no solo aumentó la oferta monetaria, sino también, y más importante, devaluó el dólar (la onza de oro pasó a 35 dólares). Con esta medida el gobierno puso fin a las presiones deflacionarias, y la economía creció, en términos reales, un 43% entre 1933 y 1937. Entre esas fechas el desempleo bajó del 25,2% al 14,3% y el índice de precios al consumidor aumentó 11%. Señalemos todavía que luego hubo otro episodio de crisis deflacionaria aguda. Ocurrió en 1937-1938, cuando el producto cayó 18% y los precios retrocedieron 5%. El marco fue, de nuevo, una política monetaria y fiscal dura (Bordo y Filardo, 2005). Pero a partir de esa fecha en EEUU hubo solo dos recesiones con sesgo deflacionario, la de 1948 y 2008-09, y en ambos casos la caída de precios fue suave. Las inyecciones monetarias (medida más fuerte que la baja de la tasa de interés) con el objetivo de contener procesos deflacionarios agudos han pasado a ser una receta usualmente aceptada por los bancos centrales. Lo cual no evita las crisis, pero sí afecta a su forma y dinámica.

La intervención de la FED en 2008 para evitar una deflación

Es lo que hizo la FED en 2008: ante el agravamiento de la crisis compró ingentes cantidades de títulos hipotecarios (MBS, Mortgage Backed Securities) de las agencias federales Fannie Mae y Freddie Mac. Usualmente estas adquieren hipotecas a instituciones financieras, y las mantienen en sus carteras o bien las empaquetan en MBS que venden a inversores en el mercado secundario. La política de la FED, conocida como Quantitative Easing, contribuyó a sostener el valor de los títulos y a bajar las tasas de interés de los créditos hipotecarios.

Subrayamos que esta intervención no elimina la deuda: los propietarios que tomaron los créditos deben realizar los pagos mensuales por principal e intereses, basados en un programa predeterminado de amortización. Aunque tienen la opción de pagar principal adicional en cualquier momento. Esto ocurre usualmente cuando el propietario refinancia el préstamo o vende la vivienda. La FED entonces utilizó los ingresos por los títulos que llegaban a vencimiento, o por las refinanciaciones, para renovar su tenencia de MBS incluso luego de superado lo peor de la crisis financiera (véase Gumbinger, 2021; Frame, et al., 2021). Esta política impidió que se desatara una deflación de proporciones: en 2009 hubo una deflación moderada del 0,4%. Así, la inyección monetaria no provocó salto alguno en la tasa de inflación, hecho que sorprendió a muchos monetaristas que habían pronosticado una fuerte suba de los precios. En un escenario al borde del abismo deflacionario, no había manera de que se acelerara la inflación. En el otro polo, economistas “heterodoxos” se apoyaron en lo ocurrido en 2008-09 para dar por probado que la emisión monetaria en ningún caso provoca inflación. Es el error simétrico al anterior.

Por otra parte, la política de sostener los valores continuó en los 2010, sin que tampoco se registrara algún aumento significativo de la inflación. En junio de 2017 la FED anunció que reduciría su balance (la tenencia de bonos del Tesoro y MBS), pero en agosto de 2019 comenzó de nuevo a utilizar los ingresos provenientes del vencimiento de los títulos en comprar títulos del Tesoro. Luego, con la crisis por la pandemia, recomenzó la compra de MBS. Su tenencia de MBS de agencias llegó a 2,528 billones en noviembre de 2021 (véase Gumbinger, 2021; Frame, et al., 2021). Dado que se superaron las presiones deflacionarias, las compras ahora estarían alimentando un boom (¿o nueva burbuja?) en el sector hipotecario. Los precios de las viviendas en EEUU están en un nivel históricamente alto. A este boom también estaría contribuyendo el crédito bancario. Los bancos comerciales fueron el único inversor, por fuera de la FED, que aumentó sus tenencias de MBS de las agencias, durante 2020 y la primera parte de 2021, llegando a 580.000 millones de dólares (véase ibid.). A mediados de diciembre 2021 la FED anunció que a partir de enero comenzará a disminuir la compra de títulos del Tesoro y MBS.

En resumen, la compra de activos financieros a lo largo de los 2010 no ha provocado un aumento significativo de la inflación. Economistas del establishment lo admiten. Por ejemplo Agur et al. (2021) señalan que no es probable que la compra de activos financiados con un aumento de la base monetaria desate una fuerte inflación si es realizada por bancos centrales con credibilidad, cuando la inflación está por debajo del objetivo y la posición fiscal es sustentable. Se aplica a lo ocurrido en EEUU en estos años, aunque queda planteada la discusión (véase la parte 3 de la nota) de hasta cuándo será sustentable un déficit financiado con gigantescas cantidades de deuda, en un país que ya es el principal deudor del mundo.

Plusvalía relativa e inflación

El objetivo declarado de la teoría y la política económica burguesa es que la inflación sea baja, pero no cero (y menos negativa). La meta se sintetiza en la regla Taylor, según la cual es deseable una tasa anual de suba de precios de aproximadamente 2%. Se plantea la pregunta de por qué no un objetivo de inflación cero, en el largo plazo. La respuesta: porque una cierta cuota de inflación permite “ajustar” salarios a la baja sin modificar los salarios nominales -fundamental en períodos de crisis- y, en un sentido más estructural y de largo plazo, impedir que las ganancias de productividad caigan enteramente en manos de los obreros. Es que si el valor del dinero se mantiene estable, y la productividad aumenta, supongamos, un 3% en el año –en promedio los precios bajan un 3%- con salarios nominales constantes el salario real habrá aumentado 3%. La ganancia de productividad habrá ido enteramente al trabajo. Por supuesto, el capital puede intentar bajar los salarios nominales –y así ocurría en la época del patrón oro. Pero esa política agudiza el conflicto entre el capital y el trabajo. En cambio, una dosis de pérdida del valor del dinero –y de inflación- es funcional a “reacomodar” los salarios reales, de manera de que la ganancia de productividad (o al menos una parte significativa de la misma) no caiga en manos de los trabajadores (presentamos el argumento completo aquí).

Un ejemplo del conflicto entre aumento de productividad y un valor del dinero constante es lo ocurrido en EEUU hacia fines del siglo XIX. Entre 1872 y 1896 el índice de precios mayoristas de EEUU cayó 50%. Bordo y Filardo (2005) califican al período 1873-1896 de «buena deflación», con los precios cayendo en muchos países alrededor del 2% anual, acompañado de un crecimiento de aproximadamente 2% o 3% anual. Dada la constancia del valor del dólar, la deflación fue generada por un boom de productividad (segunda revolución industrial, mejoras en el transporte). Debido a la caída de los precios, los salarios reales tendían a aumentar. Las patronales, en respuesta, intentaban bajar los salarios nominales, en particular cuando las crisis y recesiones -en 1873-75, 1884-85, 1890-96. Lo cual generaba una fuerte resistencia en las filas obreras. La presión bajista de precios terminó con el descubrimiento y explotación de las minas de oro de Sudáfrica y Alaska.

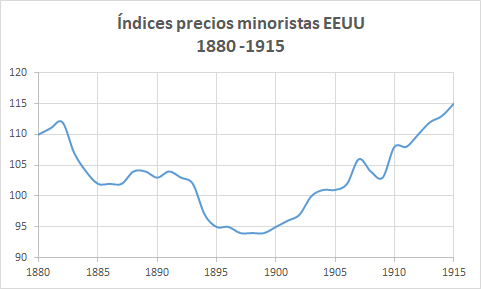

Gráficos patrón oro y crisis deflacionarias

El precio del oro en dólares se mantuvo llamativamente estable -poco menos de 19 dólares la onza- durante el siglo XIX; en la primera década del siglo XX aumentó aproximadamente un 10%, manteniéndose estable en los 1920 (20,7 dólares la onza en 1920 y en 1930). La restricción monetaria -sosteniendo el valor del dólar- es fuerte. En este régimen monetario, el nivel de precios en 1915 fue similar al de1880 (inicio del patrón oro en EEUU). Sin embargo, se distinguen dos movimientos de largo plazo: descendente hasta mediados de la década de 1890, y ascendente después.

Fte NBER, 1860 = 100

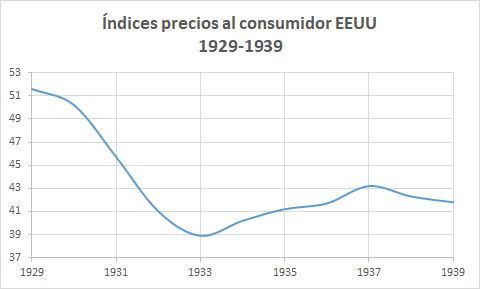

En el siguiente cuadro, la deflación durante la Gran Depresión

Fte Federal Reserve Bank of Minneapolis (1967 = 100)

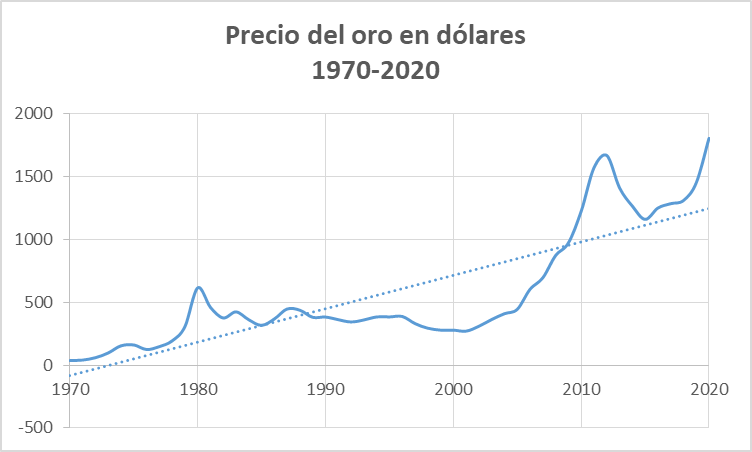

El valor del dólar

En apartados anteriores ya hicimos referencia a que, en la medida en que aumenta la masa de dinero fiduciario en relación a los activos constituidos por divisas y oro, tenderá a depreciarse el signo de valor. Se plantea entonces el problema de cómo establecer las variaciones del valor del dinero fiduciario, en particular el dólar. Una forma es con los tipos de cambio reales, ponderados por el comercio. Otra manera es con el US Dollar Index, que está compuesto por una canasta de seis monedas. En estas mediciones, de todas maneras, inciden los cambios que experimentan también las monedas utilizadas para determinar el índice. Otra forma de registrar en el largo plazo el valor del dólar, y de otras divisas que cumplen funciones de moneda mundial, es con el precio del oro. Es que si bien el oro no circula como dinero, es utilizado como reserva de valor: se lo compra porque su valor no puede ser diluido, como ocurre con el billete. En este respecto, continúa siendo un activo de los bancos centrales. Por lo tanto, su precio también se ve alterado por las oscilaciones de la oferta y demanda, relacionadas con los ciclos económicos y las condiciones macroeconómicas. Por ejemplo, las decisiones de un banco central de adquirir o desprenderse de oro, pueden alterar significativamente s precio. De igual manera, en coyunturas de incertidumbre, como puede ser durante una crisis; o cuando aumentan las presiones inflacionarias, aumenta la demanda de oro, y por lo tanto su precio. Otro ejemplo: durante la posguerra y hasta comienzos de los 1970 el precio del oro fue mantenido artificialmente bajo (o sea, el dólar alto) por EEUU. Pero aun con estos problemas, el movimiento de largo plazo del precio del oro puede utilizarse de indicador del valor del dinero fiduciario. Y desde la crisis del sistema de BW, la tendencia del precio del oro ha sido claramente al alza.

Como señalamos más arriba, y salvo el corto episodio de 1948, en EEUU no volvió a registrarse una crisis y depresión deflacionaria. La inflación fue elevada en la década de los 1940; disminuyó significativamente en las dos décadas siguientes (inflación rampante); se aceleró en los 1970 y hasta inicios de los 1980, para descender luego.

Inflación y curva Phillips

Junto al cuestionamiento de la TCD, en los últimos años también se puso en discusión la explicación de la inflación por presión de los salarios, o caída del desempleo, según indicaba la curva Phillips. En su versión más simple, la curva Phillips dice que hay una relación inversa entre el nivel de desempleo y la variación de los salarios (y de los precios). En una versión un poco más sofisticada, dice que la tasa de inflación depende de la desviación del desempleo con relación a su nivel “normal” (tasa “natural” en Friedman; tasa “que no acelera la inflación” en los keynesianos).

Sin embargo, y como señala Ocampo, la curva se ha estado aplanando en las últimas décadas y, más importante, en algunos casos ha invertido su signo: entre 2009 y 2019, en EEUU, la tasa de desempleo cayó del 10% al 3,5% mientras que la tasa de inflación bajó del 2,8% al 1,5% (p. 2). En otras economías avanzadas, si bien existe un intercambio entre desempleo e inflación, la relación es mucho más débil que en décadas anteriores. En el mismo sentido, Miles et al. (2017) plantean que en 2009-2010 la tasa de desempleo tocó un máximo, y sin embargo no hubo una caída significativa de la inflación. Luego, cuando la recuperación ya estaba muy avanzada, en 2015-2016, y había caído el desempleo, no hubo aumentos importantes de la inflación. Hemos analizado las explicaciones de inflación basadas en la curva Phillips –o más en general, en el conflicto distributivo- en notas anteriores (véase aquí, aquí, aquí), y aquí recordamos algunas de las principales críticas.

Partimos de que, efectivamente, existe la posibilidad de que una lucha entre el capital y el trabajo por la distribución – o redistribución- del valor agregado derive en un espiral de aumentos de precios y salarios, que conduzcan a alta inflación y, en casos extremos –aunque deben intervenir otras variables, como fuertes devaluaciones de la moneda y crisis financiera- a la híper inflación. Un ejemplo de esa dinámica lo encontramos en Argentina, en la década de los 1980: aumentos de precios y del tipo de cambio, fuertes luchas sindicales por recuperar el terreno perdido (13 paros generales durante los seis años del gobierno de Alfonsín), que desembocaron en la hiperinflación. La alta inflación fue el reflejo monetario de la agudización de la lucha por la distribución. La idea de que la inflación es la expresión del conflicto entre ganancias y salarios es compartida por los keynesianos (con matices, por sus principales corrientes, los poskeynesianos y los nuevos keynesianos).

Siendo esto así, es necesario, sin embargo, hacer varias precisiones. La primera es que por lo general –y fue el caso en Argentina- no son los salarios los que comienzan el movimiento alcista. Por el contrario, en la inmensa mayoría de los casos las reivindicaciones salariales se centran en recuperar el terreno perdido durante una crisis o depresión económica; o a causa de una devaluación de la moneda nacional; o recuperar parte de la erosión en ganancias de productividad derivadas de la depreciación de la moneda. Por este motivo, tampoco es cierto lo que dice la curva Phillips “mejorada” por Friedman y Phelps, de que los trabajadores hacen sus reclamos salariales tomando en cuenta la inflación esperada.

La segunda aclaración es con respecto a las ganancias. Es que cuando se habla de la inflación por presión de los salarios, se toma como dato inamovible el “mark-up” o recargo que el capitalista establece sobre los costos salariales (más la materia prima). Según este enfoque, cualquier variación de los costos salariales (suponiendo constante la productividad) “debe” traducirse en aumento de precios. Pero esto supone pensar que la tasa de ganancia sobre ventas es inamovible. Y no hay razón para que eso sea así. Dentro de ciertos márgenes, la tasa de ganancia varía, y la lucha sindical puede imponer al capital una distribución del valor agregado más favorable para el trabajo.

En tercer lugar, no existe relación mecánica entre nivel de desocupación e intensidad del conflicto redistributivo. Este último depende de factores tales como la organización de los obreros, el régimen político, las experiencias recientes de los conflictos, y similares. Nada avala la idea de que existe una relación más o menos lineal entre desocupación / salarios / precios. Y estas relaciones se atenúan aún más cuando se tiene en cuenta el mercado mundial. Por ejemplo, en muchos países la apertura a la competencia del exterior ha sido importante para contener presiones salariales.

En cuarto término, es necesario tener en cuenta el régimen monetario. Por ejemplo Marx, cuando analizó la relación entre salarios y ganancias, tuvo en mente un valor del dinero constante. Lo señala Rowthorn: “Los capitalistas” (en la teoría de Marx) “están sujetos a una disciplina monetaria que les impide elevar arbitrariamente el nivel general de precios. … La moneda nacional está ligada al oro de acuerdo con una paridad fija, de tal forma que su capacidad de compra aumenta o cae de acuerdo con la del oro. (…) Marx argumentó que esto impondría una disciplina sobre los precios porque el oro tiene un valor intrínseco propio, regulador de su propio poder de compra y por lo tanto regula el poder de compra de la moneda nacional” (1984, pp. 128-9). Aunque esta situación hoy no existe, un régimen monetario impone una constricción más fuerte que un régimen de “facilidad monetaria”.

Textos citados:

Agur, I.; D. Capelle y D. Sandri, 2021, “Monetary Expansions and Monetary Risks” box pp. 29-30, IMF, World Economic Outlook, October.

Bernanke, B. y M. Parkinson (1989): “Unemployment, inflation and wages in the American Depression: Are there lessons for Europe?” NBER, Working Paper 2862, February.

Bordo, M. y A. Filardo (2005): “Deflation in a historical perspective”, BIS Working Paper N° 186, Monetary and Economic Department, February.

Click, R. W. (1998): “Seignorage in a Cross-Section of Countries”, Journal of Money, Credit and Banking, vol. 30, pp. 154-71.

Cukierman, A.; S. Edwards y G. Tabellini (1992): “Seignorage and Political Instability”, American Economic Review, vol. 82, pp. 537.55.

De Vroey, M. (1984): “Inflation: a non-monetarist monetary interpretation”, Cambridge Journal of Economics, vol. 8, pp, 381-399.

Frame, W. S.; B. Greene; C. Hull; y J. Zorsky (2021): “FED’s Mortgage-Backed Securities Purchases Sought Calm, Accommodation during Pandemic”, Federal Reserve Bank of Dallas, https://www.dallasfed.org/research/economics/2021/0826

Miles, D.; U. Panizza; R. Reis; A. Ubide (2017): And Yet It Moves. Inflation and the Great Recession, Geneva Reports on the World Economy 19, International Center for Monetary and Banking Studies.

Ocampo, E. (2020): “The Global Disinflation Puzzle. A Selective Review of the Theory and Evidence in an Historical Context”, Documentos de Trabajo, Economía, N° 726, UCEMA.

Rowthorn, B. (1984): Capitalismo, inflación y conflicto, México, Nuestro Tiempo.

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/IBL4AR5G3JHKTC5Y54T2NZPSWQ.jpg)