1 Facultad de Economía, Universidad de La Habana, Cuba.

La presente investigación examina una propuesta de reforma al sistema de pensiones en Cuba mediante la creación de un esquema contributivo mixto. Dentro de los factores que hacen necesaria la búsqueda de alternativas al sistema de reparto actual se encuentran dilemas asociados a la sostenibilidad y suficiencia. Para recomendar posibles soluciones a estas debilidades se estudian lecciones de política extraídas de experiencias latinoamericanas en presencia del régimen de capitalización individual y administración de fondos. Por último, se sugiere modificar ciertos elementos institucionales asociados a la determinación y asignación de los beneficios, el régimen de financiamiento y la administración.

INTRODUCCIÓN

El sistema de pensiones de la seguridad social en Cuba en su vertiente contributiva consta de un régimen general y varios regímenes especiales. En él se ofrece protección a la persona que trabaja y a su familia ante eventualidades de corto y largo plazo, otorgando prestaciones monetarias definidas de forma periódica, provisional o permanente (Asamblea Nacional del Poder Popular, 2009). Este sistema se encuentra basado en un régimen financiero de reparto pleno que enfatiza la solidaridad intergeneracional.1

A la par, la sociedad cubana se encuentra inmersa en un irreversible proceso de envejecimiento de su estructura demográfica (Albizu-Campos, 2019). Se proyecta que sea cada vez mayor la fracción de la población que integrará los grupos en edad de jubilación (Colina, 2022) y que, de cumplir con los requisitos establecidos en la legislación cubana, formará parte de las filas de pensionados. Estos últimos, a su vez, permanecerán como promedio un mayor número de años en el sistema debido a los considerables índices de esperanza de vida y demandarán pensiones mayores a causa de que los salarios nominales y el nivel general de precios han continuado en aumento.

Por otro lado, se calcula que sea cada vez más estrecha la porción de población que conforma los grupos en edad laboral con aptitud para ejercer el trabajo (Oficina Nacional de Estadística e Información, 2021a). De tal grado, la población económicamente activa (PEA)2 y el número de ocupados en la economía se desaceleran en el tiempo, por lo que se deteriora la relación de dependencia3 (Oficina Nacional de Estadística e Información, 2021b). A ello se suman las dinámicas particulares del mercado laboral cubano, corroborándose un decrecimiento en las tasas de actividad económica generales (se define como el porcentaje de PEA en la población en edad laboral) y marcadamente diferenciadas por sexo (Albizu-Campos, 2020). La proporción de esta población «inactiva» que se desempeña en la informalidad no estaría contribuyendo a la seguridad social, con lo cual se reducen los niveles potenciales de recaudación y son excluidos del derecho de acceso a futuras prestaciones contributivas.

Una mayor presión sobre la sostenibilidad financiera del componente contributivo del sistema de pensiones alimenta las dudas sobre la viabilidad del actual diseño con régimen financiero de reparto. Al mismo tiempo, el contexto actual de crisis económica4 tampoco resulta esperanzador para la generación de los recursos necesarios que financien los derechos de las personas pensionadas a un nivel de consumo considerado adecuado. Por ello, resulta imperioso buscar alternativas de financiamiento y, además, integrar y hacer más eficiente el manejo de los recursos de la seguridad social, a partir de una entidad especializada.

En consecuencia, la presente investigación esboza algunos elementos esenciales de una propuesta de sistema de pensiones mixto para Cuba, que invierta una parte de lo recaudado como contribuciones, utilizando para ello una entidad administradora pública de fondos. Para contribuir a lo anterior, el artículo se divide en dos secciones. En la primera se exponen reflexiones generales destiladas de las experiencias concretas de Chile y Uruguay. Tales señales de política nutren de los mínimos necesarios a tomar en consideración para la posible modificación del sistema cubano, abordada en la segunda sección.

EL RÉGIMEN DE CAPITALIZACIÓN INDIVIDUAL GESTIONADO POR LAS ADMINISTRADORAS DE FONDOS DE PENSIONES: LECCIONES CHILENAS Y URUGUAYAS

Desde la década de 1980, América Latina ha sido testigo de diversos procesos de reformas estructurales a los tradicionales sistemas contributivos de pensiones plenamente públicos (Mesa-Lago, 2020). Específicamente, en 1981, Chile desarrolló una reforma sustitutiva que instauró el primer sistema de pensiones plenamente privado en América Latina, el cual en 2008 fue perfeccionado e integrado a un secundario sistema de pensiones solidario público. Por su parte, desde 1997, en Uruguay se encuentra en funcionamiento el primer sistema de pensiones mixto, donde el componente público, o régimen por solidaridad intergeneracional, es el dominante, mientras el privado o régimen por ahorro individual, lo complementa.

En cualquiera de los dos casos, el componente privado se caracteriza por contribuciones previamente definidas, al establecer tasas de cotización fijas a aplicar sobre bases salariales de los trabajadores (cotización individual) y, en ocasiones, también de las entidades laborales (cotización colectiva). Tales aportaciones periódicas son ahorradas durante el periodo de actividad laboral en cuentas personales sometidas al régimen financiero de capitalización individual. Así, las prestaciones resultantes no pueden preverse con exactitud; su monto depende del saldo en la cuenta al momento del retiro y de las reglas de cálculo utilizadas.

La administración puede ser desarrollada de manera pública, por un agente privado o en forma múltiple, es decir, en presencia de ambos actores (Arenas de Mesa, 2019). El manejo de los fondos usualmente queda a cargo de las denominadas administradoras de fondos de pensiones (AFP). Estas empresas constituyen intermediarios financieros con la responsabilidad de gestionar los fondos de sus afiliados y se financian mediante el cobro de comisiones sobre los servicios de administración.

Los fondos se componen del conjunto de cuentas personales de capitalización y son invertidos a diferentes plazos, y quedan expresados virtualmente en una cartera de activos financieros. Su objetivo final es materializarse en un plan de pensiones capaz de sostener las sendas de consumo llegado el momento del retiro. Luego, las AFP, como representantes legales de los fondos de pensiones, se convierten en inversores institucionales con gran influencia en los sistemas financieros (Acuña et al., 2013).

Específicamente en el caso uruguayo, el Banco de Previsión Social es el encargado de realizar las operaciones de cálculo, cobranza, recaudación, transferencia de parte de las cotizaciones a las administradoras, y de todo lo que tiene que ver con las prestaciones del sistema público. Por su parte, en Chile se permite la subcontratación a otras empresas de ciertos servicios vinculados a la administración de las cuentas individuales. Todo ello ha liberado de ocupaciones complementarias a las AFP y, además, influye en que tales entidades se enfoquen en lo que verdaderamente ha de competerles: la gestión financiera de los fondos.

Los elevados niveles de tasas de remplazo5 que reporta Uruguay se deben en gran medida al diseño del sistema contributivo con régimen de financiamiento mixto (Comisión de Expertos en Seguridad Social, 2021). Un sistema de este tipo reduce los riesgos de no estar cubierto por una pensión, al preservar el subsistema público con régimen de reparto tripartito que entrega a todos los asegurados una prestación básica y definida. Lo anterior se complementa con las rentas vitalicias conferidas por la aseguradora del Estado a aquellos que se hayan visto obligados o hayan optado por acumular un fondo en el régimen de capitalización individual.

Se ha comprobado que la industria AFP resulta ser oligopólica por naturaleza, debido a los altos estándares legales exigidos para el manejo de dinero público. La experiencia chilena es reflejo de cómo lo anterior, unido a la alta concentración de cotizantes y de fondos, y a los bajos niveles de traslados, producto a la desinformación y el desinterés de los participantes, ha redundado en una restricción a la competencia, con mejoramientos de eficiencia operativa de las AFP que no se han traducido en beneficios para los asegurados sino para las empresas (Becerra, 2020). Luego, como el proceso competitivo no actúa como fuese deseado en esta industria, la experiencia uruguaya evidencia con resultados favorables (Rossi, Tenenbaum y Lavalleja, 2019), la sustitución de tal mecanismo implícito, por la regulación directa de las variables relevantes del sistema y la fiscalización estricta y periódica de las acciones de las administradoras (Mesa-Lago, 2020).

En ambas experiencias existe una separación jurídica y contable entre las AFP y los fondos de pensiones objeto de manejo, los cuales no deben verse comprometidos ante riesgos particulares de las empresas. Además, la creación y mantenimiento de fondos integrados con recursos propios de las administradoras ha permitido compensar a los afiliados ante determinados riesgos financieros con las inversiones ejecutadas. Otro elemento importante lo constituye la independencia de roles que ha derivado de la capitalización, es decir, entre la gestión financiera de los fondos de pensiones y su «manejo» vía presupuesto público, lo cual ha incidido en la eficiencia y transparencia en el uso de los recursos previsionales.

En el caso chileno, desde 2008 fue establecida una supervisión integral del sistema a partir de una superintendencia de pensiones pública que -con la responsabilidad de regular las inversiones de los fondos- posee cierta autonomía del poder estatal, lo cual ha permitido evitar conflictos de intereses entre la necesidad de financiar el sector público y la presión política sobre la liquidez de los fondos. Lo anterior, sumado al desarrollo y perfeccionamiento manifestado en los mercados financieros, ha incidido en la conformación de carteras de inversión diversificadas en riesgo, y redituables en el largo plazo. Sin embargo, al encontrarse buena parte del portafolio concentrado en instrumentos de renta variable y procedentes del sector externo, la valorización de los recursos para pensiones se encuentra fuertemente condicionada a las fluctuaciones en los mercados integrados a escala internacional (Ponce, 2021). De ahí lo importante de controlar al máximo, como en Uruguay, la integridad de los fondos ante eventos que afecten su seguridad, canalizando sus recursos mediante instrumentos emitidos en el mercado doméstico y privilegiando los que expresen una renta fija.

A esto debe añadirse que la reforma estructural que transformó el sistema público a uno plenamente privado en Chile generó un déficit de la transición a ser cubierto por el fisco. Ello se debió al mantenimiento del pago de las pensiones adquiridas en el sistema antiguo aun ante la reducción drástica de las cotizaciones por parte de los nuevos ingresos a la fuerza laboral y los que ejercieron el traspaso; a quienes además había que reconocerles sus derechos adquiridos en el sistema anterior. Sin embargo, el manejo del déficit transicional en Chile se sustentó en medidas impopulares de ajuste en las cuentas fiscales.

Por otra parte, en Uruguay, el diseño institucional basado en un régimen mixto permitió contener tal déficit a pesar de mantener los compromisos pensionales con el sistema anterior. Los trabajadores más antiguos no fueron traspasados al nuevo sistema, lo cual torna más larga la transición, pero menos costosa, al continuar destinando por completo su aporte al antiguo sistema público por reparto. Además, la reducción de las contribuciones al subcomponente por reparto del nuevo sistema solo estuvo determinada por la parte del aporte personal jubilatorio de aquellos trabajadores, nuevos y antiguos, que ahora comenzarían a aportar, adicionalmente, al componente de capitalización.

La institucionalización de fondos para pensiones de largo plazo y sus representantes legales (AFP) ha presionado de manera efectiva por modificaciones en los mercados financieros (Forteza et al., 1999), y contribuido a la organización, consolidación, ampliación y profundización de este sector. Además, el perfeccionamiento en el financiamiento de las pensiones, con contribuciones y las rentabilidades ofrecidas por la inversión, no solo ha hecho posible fortalecer la relación entre egresos e ingresos para los afiliados, sino que además ha influido positivamente en la sostenibilidad financiera del propio sistema en su conjunto en el largo plazo, pudiendo librarse de una importante presión de gastos al Estado.

PROPUESTA DE REFORMA AL COMPONENTE CONTRIBUTIVO DEL SISTEMA CUBANO

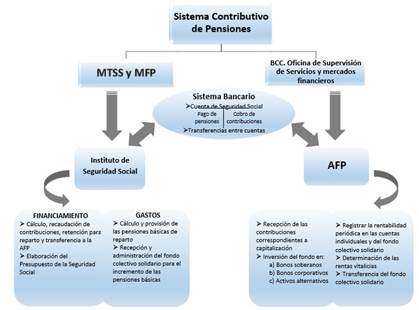

El actual diseño del sistema cubano evidencia una superposición de roles administrativos en dos entidades distintas,6 una escasa recuperación del poder adquisitivo de las pensiones (Colina, 2022) y problemas de sostenibilidad financiera.7 En el debate sobre posibles atenuantes a estos desafíos, surge la posibilidad de implementar un sistema contributivo de pensiones basado en una modalidad mixta. Un primer peldaño sería el clásico de prestaciones definidas, financiadas por el régimen de reparto y cuya administración podría ser ejercida por el Instituto de Seguridad Social. Un segundo componente voluntario sería complementario, de contribuciones definidas destinadas a la conformación de cuentas personales sometidas al régimen financiero de capitalización individual y donde la administración sería desarrollada por un nuevo agente: la AFP pública.

Para el componente de reparto, el Instituto de Seguridad Social ha de ser una institución financiera especializada que integre las actuales funciones del INASS, en el MTSS, y del MFP vinculadas a la seguridad social;8 así ambos ministerios quedarían a cargo de establecer la regulación y supervisión de este componente. Una vez que este Instituto proyecte los gastos por pensiones básicas y los ingresos por contribuciones retenidas para reparto, se encontrará en condiciones de elaborar un presupuesto independiente de seguridad social y enviar el dictamen al MFP para que este incluya la estimación del déficit en el anteproyecto de Ley del Presupuesto del Estado. Desde el punto de vista práctico, las sucursales bancarias, en conciliación previa con el Instituto, podrían ejecutar los abonos por pensiones básicas con cargo a las contribuciones retenidas para reparto y, en caso de que no alcancen, como es de suponer, con cargo a los fondos propios de los bancos. Así, luego sería el presupuesto central el encargado de reintegrar esos fondos propios al sistema bancario. Lo anterior permitiría hacer más preciso y transparente el manejo de los recursos públicos para pensiones, pues las contribuciones retenidas para reparto se convertirían en la fuente de financiamiento de las pensiones de este componente.

Además, de introducirse un subcomponente de financiamiento basado en la capitalización de la otra parte de las contribuciones, se influiría en una eficiente gestión de esos fondos, pues con una estructura explícita y escalonada en plazos para la devolución de los compromisos futuros de pensiones, los recursos financieros dejarían de estar inmovilizados en una partida del presupuesto y podrían ser asignados, intertemporalmente, mediante el mercado financiero.

La participación de los asegurados en el sistema sería determinada según un nivel de edad a definir aún según un estudio actuarial. Pero sí puede plantearse que:

Los mayores de «x» años permanecerían en el antiguo sistema contributivo de reparto o por solidaridad intergeneracional.

Los menores ingresarían en la nueva modalidad de sistema mixto y, además, se les reconocerían sus años de servicio.

El financiamiento del nuevo sistema mixto continuaría siendo tripartito al contar con la asistencia financiera del Estado, y las contribuciones individuales y colectivas. Específicamente, las contribuciones individuales serían distribuidas, por medio del sistema bancario, entre los dos destinos específicos: retenidas para reparto y transferidas a la AFP para su inversión. Lo anterior se ejecutaría en función de dos tramos delimitados por un nivel de ingresos por definir aún (podría girar en torno al salario mediano del país luego de la tarea Ordenamiento).

El espíritu de introducir un mecanismo de capitalización en el sistema de seguridad social cubano no se ciñe al intento exclusivo de individualizar completamente esa parte del sistema de pensiones. Las contribuciones del segundo componente conformarían cuentas personales agregadas en un fondo individual único, pero parte de las rentabilidades generadas se destinarían a nutrir un fondo colectivo solidario. Este último, en manos del Instituto, pasaría a reforzar las pensiones básicas de los individuos de menor propensión al ahorro, los cuales al cumplir con los requisitos exigidos, han de disponer de menores niveles de ingresos por pensiones para afrontar niveles de consumo considerados «adecuados».9 Sin embargo, para que los ciudadanos de mayores niveles de ingresos no se sientan desestimulados, podrían diseñarse dos productos a ofrecer por la AFP asociados al segundo tramo: uno solidario y otro no solidario, pero correlacionados con el diseño del sistema impositivo.

Durante un período de transición convivirían dos sistemas y en ese espacio temporal se presentaría un déficit superior al actual. De implementarse un sistema mixto, habría que distribuir parte de las contribuciones del antiguo sistema entre reparto y el pilar de ahorro. En adición, habría que pagar las pensiones de los ya retirados y de los que adquirirían completamente sus derechos en sistema antiguo, ahora en tránsito. La estimación del déficit de la transición resulta compleja en las condiciones actuales, sin embargo, el costo dependería del diseño que resulte: tiempo y gradualidad deseada, edad fijada entre sistemas, nivel de ingresos definido en el sistema mixto, capacidad del presupuesto del Estado de asumirlo o de financiarlo a través de otros actores y, en última instancia, de una decisión de política. Si la carga extra de la transición recayera sobre el presupuesto central incrementaría aún más el déficit fiscal, que evidencia una tendencia ascendente, pues registró en 2020 el 17,7 % del PIB (Oficina Nacional de Estadística e Información, 2021b).

Ante las dificultades que exhibe la economía cubana en el corto y mediano plazo para administrar su déficit, conviene diseñar mecanismos alternativos de financiamiento. Por un lado, podría definirse explícitamente la constitución de una cuenta para cubrir la transición del sistema de seguridad social o, al menos, una parte de la misma. A esa partida podrían ir, directamente y sin que medie el presupuesto del Estado, una fracción de los impuestos sobre utilidades de las empresas o de los impuestos sobre el consumo a la población. Este último mecanismo menos aconsejable debido a su evidente carácter regresivo. Por otra parte, podrían constituirse bonos de transición a ser garantizados por el presupuesto del Estado con ingresos futuros y a tasa cero (aumenta la deuda, pero no los déficits fiscales posteriores al no tener que pagar intereses). Tal vez los bancos comerciales o en última instancia el Banco Central de Cuba (BCC), podrían adquirirlos para ayudar al presupuesto a cubrir la transición.

Asimismo, la AFP podría constituirse como una sociedad anónima, cuyos accionistas principales sean algunas de las instituciones de intermediación financiera existentes en el país,, puesto que además de las bancarias existen doce instituciones financieras no bancarias (Banco Central de Cuba, 2022). Al ser un agente público, con el objetivo de impedir la utilización oportunista de la liquidez de los fondos, sería factible regular y controlar por el BCC y el órgano de supervisión, una normativa sobre inversiones.10 Esta debe delimitar instrumentos, sectores, niveles de riesgo, entre otros términos y condiciones, garantizando la seguridad y valorización de los recursos.

En las condiciones actuales de Cuba, con un escaso desarrollo del sistema financiero y el peso preponderante de la propiedad estatal, resulta comprensible conformar, al menos en un primer momento, un portafolio de inversión no exento de concentración en títulos emitidos por el sector público. Desde el 2014 se encuentra disponible un activo financiero aún sin la existencia de un mercado: los bonos soberanos, los cuales tienen como finalidad el financiamiento público y presentan plazos desde uno y hasta veinte años, con una tasa de interés fija promedio del 2,5 % anual (Barceló, 2017). Estos instrumentos presentan un perfil de riesgo prácticamente nulo, pero ofrecen bajas tasas de retorno nominal. La AFP podría invertir en los bonos de mayor plazo -y rendimiento-, lo cual sería coherente con el horizonte temporal de los fondos de pensiones. Asimismo, a mediano plazo, constituiría un importante actor (inversor institucional) del mercado de deuda soberana11 al contribuir a su desarrollo.

Además, de entrar en vigor tal mercado, la AFP podría ayudar suavizar de la carga por colocación directa a la banca central y comercial, ofreciendo una alternativa de financiamiento, menos volátil, de largo plazo y no inflacionaria para sostener parte del déficit del presupuesto. Un mercado de este tipo no solo podría contribuir al incremento de la disciplina y la transparencia de las finanzas públicas, como consecuencia del establecimiento de compromisos explícitos de pagos, con plazos y tasas previamente definidos, sino que, igualmente, serviría de base para el desarrollo de otros mercados, instrumentos e instituciones financieros. Estos podrían constituir los primeros pasos hacia el desarrollo del sistema financiero cubano y sus mercados conexos.12

En adición, convendría impulsar el desarrollo paulatino de otras alternativas de inversión financiera que permitan a estas instituciones contar con una cartera diversificada. Dado que la creación en Cuba de una bolsa de valores, donde se transen acciones de empresas públicas, resulta poco plausible en el corto plazo, pueden explorarse otras opciones. Por ejemplo, el diseño de bonos corporativos, es decir, sin participación de capital, pero como receptores de deuda de grandes empresas,13lo cual llevaría consigo un análisis específico de riesgo-rentabilidad esperada. Además, los fondos podrían invertir directamente o, si la innovación financiera lo permite, indirectamente, en grandes proyectos de sectores productivos rentables y estratégicos.

Asimismo, según el comportamiento del valor de los instrumentos financieros en el portafolio del fondo individual y fiscalizado por el órgano de supervisión, la AFP ofrecería información oportuna sobre las rentabilidades a fin de acumularlas en las cuentas personales de sus afiliados y en la cuenta del fondo colectivo solidario. El seguimiento de esta última cuenta podría ser una función a desempeñar por el Instituto designado para administrar reparto, siendo factible el desarrollo de sistemas de información que garanticen la conexión entre ambas entidades.

Luego de varios años, cuando solo se encuentre funcionando plenamente el sistema contributivo con régimen mixto y la generación ocupada que comenzó a contribuir al mismo cumpla con requisitos para acceder a la pensión contributiva, no solo se contarán con los recursos corrientes del régimen de reparto, sino también con un complemento basado en los recursos líquidos liberados del fondo individual. Las pensiones otorgadas por el sistema mixto se dividirían entonces en: la parte definida y básica, calculada sobre bases asociadas a los niveles de ingresos comprendidos hasta el primer tope, y la parte no definida complementaria, dependiente de los fondos capitalizados.

Esta opción diversificaría los riesgos de operar en esquema pleno como el actual, al ampliar las posibilidades de financiamiento a las pensiones de tipo contributivas. Al mismo tiempo, debe impactar positivamente la sostenibilidad financiera del sistema de seguridad social al proponer un componente autofinanciado de pensiones, lo cual, con relación al sistema antiguo, libraría de ese compromiso al presupuesto del Estado.14

Con relación a las pensiones derivadas del componente de capitalización individual y con el objetivo de simplificar la estructura institucional de la seguridad social en Cuba, la propia AFP desempeñaría, adicionalmente, la función de entregar una renta hasta que sus clientes fallezcan, asumiendo los riesgos financieros y de longevidad, más conocido como la modalidad de renta vitalicia. En ese sentido, las reglas de cálculo actuarial, para convertir los saldos acumulados en las cuentas personales en montos anuales fijos a conseguir por los asegurados, incluirían tablas de mortalidad.15

Una vez definida la propuesta y algunos efectos que su puesta en práctica podría generar, se condensan en la Figura 1 los contenidos y las interrelaciones más relevantes abordados en esta sección.

CONSIDERACIONES FINALES

El actual componente contributivo de la seguridad social en Cuba evidencia un diseño de superposición de funciones administrativas entre el MTSS y MFP. A su vez, en cuanto al financiamiento basado en un régimen de reparto pleno se ha detectado una situación deficitaria estructural. De fortalecerse el irreversible proceso de envejecimiento demográfico y perpetuarse las características vinculadas a la esfera laboral, el incremento de los gastos por pensiones prometidas y la reducción de las contribuciones presionaría, aún más, sobre las finanzas del Estado.

La idea de un sistema contributivo mixto para Cuba propone preservar la existencia de un subsistema que ofrezca un nivel básico y definido de protección, financiado por el régimen de reparto y bajo la administración de un Instituto de Seguridad Social; junto a una prestación no definida, financiada a partir de la conformación de un fondo previsional individual a ser invertido por una AFP pública.

En presencia de dos nuevos agentes especializados en la administración de los recursos de la seguridad social, no solo se independizaría la tesorería del Presupuesto, sino que, además, se influiría en una gestión más eficiente. Si parte de las pensiones son autofinanciadas a partir del nuevo producto de ahorro complementario para la vejez, se podrían aliviar considerablemente las finanzas públicas. Además, en la medida que el fondo individual se consolide, con la rentabilidad que logre ganar pueden incrementarse paulatinamente las pensiones, sin que ello tenga que ser cargado al Presupuesto del Estado. Igualmente, se fomentaría la ampliación y profundización del sistema financiero cubano en presencia de un inversor institucional con la capacidad de hacerse cargo de títulos de largo plazo.

Aunque la experiencia internacional y el contexto actual del país sugieren la necesidad de apostar por esta u otras alternativas, una evaluación exhaustiva de sus potencialidades y riesgos requiere la realización de estudios actuariales completos, que no son posibles de llevar a cabo a partir de la información pública disponible. Se recomienda avanzar en este tipo de estudios en posteriores investigaciones, con el apoyo de las instituciones involucradas.

REFERENCIAS BIBLIOGRÁFICAS

Acuña, R. et al. (2013). Contribución del sistema privado de pensiones al desarrollo económico de Latinoamérica. Experiencias de Colombia, México, Chile y Perú. SURA Asset Management. Santiago de Chile. [ Links ]

Albizu-Campos, J. C. (2019). Hacia una política de población orientada al desarrollo humano. En R. Torres y D. Echeverría (comps.), Miradas a la Economía Cubana. Un plan de desarrollo hasta el 2030 (pp. 123-133). La Habana. [ Links ]

Albizu-Campos, J. C. (2020). ¿Es el descenso de la actividad económica un fenómeno temporal en Cuba? Recuperado el 15 de marzo de 2021 de ¿Es el descenso de la actividad económica un fenómeno temporal en Cuba? Recuperado el 15 de marzo de 2021 de https://www.researchgate.net/publication/339413348_es_el_descenso_de_la_actividad_economica_un_fenomeno_temporal_en_cuba [ Links ]

Asamblea Nacional del Poder Popular (ANPP)(2009, 22 de enero). Ley Nº 105 de Seguridad Social, Gaceta Oficial de la República de Cuba, (4), (Extraordinaria) de 2009. Ministerio de Justicia. [ Links ]

Arenas de Mesa, A. (2019). Los sistemas de pensiones en la encrucijada: desafíos para la sostenibilidad en América Latina. Comisión Económica para América Latina y el Caribe (CEPAL). Santiago de Chile. [ Links ]

Barceló, A. (2017). Mercado de deuda pública, una propuesta de acciones de política para Cuba (Tesis de maestría). Universidad de La Habana. [ Links ]

Banco Central de Cuba (BCC) (2022). Sistema bancario y financiero. Recuperado el 10 de febrero de 2022 de Recuperado el 10 de febrero de 2022 de https://www.bc.gob.cu/sistema-bancario-y-financiero [ Links ]

Becerra, M. (2020). Pensiones en Chile: el lento camino hacia la desmercantilización. Seguridad Social Latinoamericana, Boletín n.o 1, CLACSO, 16-18. [ Links ]

Colina, H. (2022). Sistema de pensiones de la seguridad social en Cuba: un debate presente para el futuro (Tesis doctoral). Universidad de La Habana. [ Links ]

Comisión de Expertos en Seguridad Social (CESS) (2021). Diagnóstico del sistema previsional uruguayo. Montevideo. [ Links ]

Forteza, A. et al. (1999). La reforma de la seguridad social en Uruguay: efectos macroeconómicos y mercados de capitales. DECON, Facultad de Ciencias Sociales. Universidad de la República. [ Links ]

Mesa-Lago, C. (2020). Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): promesas y realidades. Fundación Friedrich Ebert. [ Links ]

Oficina Nacional de Estadistica e Información (ONEI) (2016). Proyecciones de la Población Económicamente Activa 2015-2030. La Habana. [ Links ]

Oficina Nacional de Estadistica e Información (ONEI) (2021a). Anuario demográfico de Cuba 2020. Recuperado el 5 de enero de 2022 de Recuperado el 5 de enero de 2022 de http://www.onei.gob.cu/node/16425 [ Links ]

Oficina Nacional de Estadística e Información (ONEI) (2021b). Anuario estadístico 2020. Recuperado el 20 de noviembre de 2021 de Recuperado el 20 de noviembre de 2021 de http://www.onei.gob.cu/node/16275 . [ Links ]

Partido Comunista de Cuba (PCC) (2011): Lineamientos de la política económica y social del Partido y la Revolución. VII Congreso del PCC. Tribunal Supremo Popular. La Habana. [ Links ]

Ponce, E. (2021). Administradora de fondos de pensiones: ¿elección complementaria viable en el marco de la seguridad social en Cuba? (Tesis de diploma). Universidad de La Habana. [ Links ]

Rossi, L.; Tenenbaum, V. y Lavalleja, M. (2019). Extending Access to Contributory Pensions: the Case of Uruguay. International Social Security Review, LXXII (4), 55-77. [ Links ]

NOTAS ACLARATORIAS

11 Las contribuciones presentes de la población formalmente ocupada van a un fondo común de la seguridad social para el financiamiento de las presentes jubilaciones y pensiones a las que tienen derecho los beneficiarios.

22 Representa la masa de ocupados registrados oficialmente y los desocupados temporales en busca de empleo. Entre 2015 y 2020 la PEA crece en casi 68 mil efectivos y a partir de ese momento comenzaría a decrecer hasta llegar al año 2030, cuando se verá reducida en casi 133 mil personas (Oficina Nacional de Estadistica e Información, 2016).

33 Definida como ocupados/pensionados. Entre 2004 y 2020, mientras la ocupación se mantiene casi estancada, pero crece en un 3 % en relación al promedio, las cifras de pensionados lo hacen en aproximadamente el 10 %, pese al incremento legislado en las edades de jubilación, expandiendo la relación de dependencia de 31,97 % a 35,9 %.

44 Desde el 2015 el déficit fiscal crece a niveles insostenibles, los que se agudizaron con la crisis. Entre 2015 y 2019 se generó más deuda púbica que entre 1994 y 2014. En 2020 y 2021 el déficit fiscal promedió un 19 % del Producto Interno bruto (PIB) (Oficina Nacional de Estadística e Información, 2021). En el corto y mediano plazos los riegos de insostenibilidad de la deuda pública impondrán restricciones y, previsiblemente, ajustes a la política fiscal.

55 Relacionan proporcionalmente el monto recibido resultado del sistema de pensiones y el promedio de los ingresos salariales registrados por el trabajador al final de su vida activa.

66 Por un lado, el Ministerio de Finanzas y Precios (MFP) es el organismo que se responsabiliza de las contribuciones, y en coordinación con la ONAT y el sistema bancario las calcula, recauda y maneja. Al unísono, el Ministerio de Trabajo y Seguridad Social (MTSS) es el encargado de las prestaciones monetarias. Estas últimas, son proyectadas y calculadas, para los diversos regímenes de seguridad social, por el Instituto Nacional de Seguridad Social (INASS), quien, además, vela por el cumplimiento de lo establecido para el pago a los beneficiarios.

77 Los gastos por pensiones de la seguridad social históricamente han superado a su contrapartida de ingresos por contribuciones. Así, el presupuesto del Estado se ha visto obligado a intervenir sistemáticamente con transferencias para suplir los déficits. Ello no solo genera efectos adversos para las finanzas públicas, sino que, además, entra en contradicción con una indicación explícita a reducir su peso relativo en el financiamiento de la seguridad social (Partido Comunista de Cuba, 2011).

88 En caso de lograr ejecutarse, resulta recomendable que el Instituto cuente con estadísticas confiables y disponga de procedimientos informáticos que faciliten la elaboración de bases de datos, completas y digitalizadas, de la historia laboral de todos los trabajadores registrados y los empleadores inscritos, su segmentación por edades, formas de propiedad/gestión y regímenes, considerando los salarios, las bolsas generales devengadas, las escalas escogidas, las tasas de contribución correspondientes, los años acreditados de empleo y de servicios por contribuciones, y demás.

1010 Actualmente en Cuba existe una Oficina de Supervisión de Seguros del MFP y una Oficina de Supervisión Bancaria del BCC para regular instituciones financieras, luego, no tendría mucho sentido crear una nueva oficina solo destinada a la supervisión financiera. Como uno de los objetivos definidos en el país se basa en desarrollar el sistema financiero y pensando en que Cuba no tendría mercados muy grandes, quizás lo más idóneo, a mediano plazo, sería la integración de la oficina de seguros, para su transformación en una oficina de supervisión de servicios y mercados financieros que lo incluyera todo.

1111 En este momento, dentro de los candidatos potenciales se encuentran las empresas aseguradoras que mantienen un volumen importante de fondos inmovilizados sin posibilidades de rentabilización.

1212 La sola presencia de un nuevo inversor institucional, con recursos líquidos y de peso, no es condición suficiente para la estructuración y articulación de nuevos mercados, con instrumentos más complejos. Conviene ocuparse de la conformación de adecuados marcos legales que regulen los títulos y sus transacciones, las emisiones y su liquidación; así como que los agentes flexibilicen la oferta y promuevan la demanda; y todo ello con el apoyo ofrecido por el desarrollo de las infraestructuras y tecnologías requeridas.

1313 Esto podría ser posible en el corto plazo, si se piensa en empresas prestigiosas como ETECSA, CUPET, las del níquel, ron, tabaco, entre otras. A estas les convendría financiarse a largo plazo emitiendo este tipo de bonos, con tasas relativamente mayores en relación a la deuda soberana y como alternativa y/o complemento a los créditos bancarios.

1414 Al fisco se le descontaría tanto parte de las contribuciones, como de los gastos y por consiguiente parte del déficit, el cual se supone que incremente en un futuro próximo. Aun así, el Estado casi siempre actúa como «prestamista de última instancia» en casos en que falle la administración de estos fondos y se comprometan severamente las prestaciones de las que son acreedores los afiliados al esquema.

1515 Estas tablas podrían basarse en datos recogidos por la Oficina Nacional de Estadística e Información (ONEI) asociados a resultados de censos poblacionales, y diferenciarse por edad, sexo, e incluso clasificarse en saludables y no saludables con indicadores de discapacidad por cohortes de edad, entre otros.

NOTAS ACLARATORIAS

99 Este intento por incrementar las pensiones básicas de los menos favorecidos sin comprometer los déficits fiscales por erogaciones desde el presupuesto del Estado requiere de una correcta identificación de los beneficiarios, a fin de evitar que se convierta en una oportunidad extra a la discrecionalidad. El registro actualizado de la historia laboral influiría en una determinación más precisa de las pensiones, tanto en lo referente a la comprobación de los requisitos mínimos como al cálculo. Por otro lado, conviene continuar estudiando sobre el poder adquisitivo de las pensiones en el tiempo.

Recibido: 19 de Abril de 2022; Aprobado: 30 de Junio de 2022