1 Vicerrectoría de Investigación y Posgrado, Universidad de La Habana, Cuba.

Este artículo se centra en el tema de la sostenibilidad fiscal y su importancia en el actual programa de transformaciones económicas de Cuba. Después de una rápida revisión del debate internacional sobre el tema, se analiza el panorama fiscal en Cuba en el período de 1990 a 2018, poniendo en evidencia el alto grado de vulnerabilidad fiscal que hoy padece la economía cubana y las tensiones que tendrá que enfrentar en los próximos años. En la última sesión se discute acerca del impacto de la unificación monetaria sobre el panorama fiscal. Se concluye que en los próximos años la sostenibilidad fiscal será clave. Para ello, las autoridades deberán mejorar la gestión macroeconómica, pero también transformar los contextos institucionales y económicos que permitan superar la situación actual de estancamiento económico y vulnerabilidad fiscal.

Este artículo discute el tema de la sostenibilidad fiscal, y la importancia que tiene para Cuba dentro del actual programa de transformaciones económicas, así como los eventuales dilemas de política a enfrentar en los próximos años.

Con el objetivo de poner en contexto el debate sobre sostenibilidad fiscal, en el primer acápite se revisa la experiencia internacional. Uno de los principales mensajes que emerge de esta revisión es la dificultad que enfrentan los países cuando no disponen de una estrategia integral para transitar hacia trayectorias fiscales sostenibles. Dichas estrategias no solo deben centrarse en mejorar la calidad de las políticas sino también en transformar los contextos institucionales y económicos en que estas se desenvuelven. Un segundo mensaje es que alcanzar la sostenibilidad fiscal no es una panacea, requiere conciliar objetivos de mediano y largo plazos con emergencias de corto plazo desde una perspectiva de economía política en un contexto internacional adverso de inestabilidad financiera y volatilidad.

A partir del segundo acápite el artículo aborda el tema en la economía cubana. Primeramente, se analiza desde una perspectiva histórica el panorama fiscal en Cuba en el período de 1990 a 2018, analizando los factores externos e internos que condicionaron los resultados fiscales en cada etapa, y colocaron los déficits en trayectorias explosivas de endeudamiento. En la tercera sección, se muestran los resultados de los modelos empíricos, los cuales confirman el alto grado de vulnerabilidad fiscal que hoy muestra la economía cubana. En la cuarta sección se construyen escenarios que reflejan la magnitud de las tensiones a enfrentar en los próximos años. Finalmente, se dedica un espacio a discutir sobre previsibles de la unificación monetaria sobre el panorama fiscal, considerando la trascendencia de esta medida en la agenda económica cubana de los últimos años. En este sentido, se alerta sobre la necesidad de trabajar tanto en el ámbito de gestión macroeconómica, como institucional, a fin de lograr beneficios netos positivos y superar el círculo vicioso de estancamiento y vulnerabilidad fiscal.

ESPACIO Y POLÍTICA FISCAL: UNA REVISIÓN DE LA EXPERIENCIA INTERNACIONAL

Usualmente se asume que la política fiscal utiliza sus instrumentos para cumplir funciones de estabilización y redistribución de ingresos, así como para contribuir la estabilidad macroeconómica necesaria para el crecimiento. Lo cierto es que en la práctica no puede actuar al margen de los contextos institucionales y de las condiciones económicas en las que se desenvuelve. Estos factores pueden restringir la efectividad de sus instrumentos respecto a los objetivos mencionados.

Dentro de los aspectos institucionales determinantes están los diseños organizacionales del sector público y la capacidad técnica de sus equipos, los espacios de coordinación de políticas públicas y de mediación de conflictos, la calidad de las normas jurídicas y del gobierno para hacerlas cumplir; el sistema de valores de la sociedad en particular, en cuanto a la indisciplina de pagos y corrupción, así como la visión respecto a la igualdad y el rol del Estado, entre otros factores. Asimismo, la estructura de incentivos y la credibilidad son sumamente importantes. Los problemas de ablandamiento fiscal y financiero, marcos jurídicos débiles y la inestabilidad en el rumbo de las políticas restan, sin dudas, eficacia a su actuación y en muchos casos incluso limitan el uso de sus instrumentos.

La posibilidad de utilizar los instrumentos de política fiscal también depende de factores estructurales como el grado de desarrollo de los mercados financieros, el tamaño del sector público, la flexibilidad de las estructuras presupuestarias y el grado de vulnerabilidad a shocks externos. Estos últimos inciden en el multiplicador del gasto, la estabilidad de los ingresos fiscales y la sostenibilidad de la deuda pública.

La lógica de internalizar los contextos institucionales y estructurales a la hora de evaluar la conducta fiscal condujo a diseños más sofisticados para consolidar la estabilidad macroeconómica. Así, la política fiscal convencional fue acompañada de arreglos institucionales, tales como la «independencia de los bancos centrales», cartas orgánicas para prohibir la monetización de los déficits fiscales, o duros compromisos para orientar la magnitud y composición de la deuda pública. En ocasiones, obligados por las circunstancias, se aplicaron estrictos regímenes cambiarios o monetarios con el objetivo de controlar la emisión monetaria y los déficits fiscales.

No siempre los mencionados arreglos fueron exitosos. Por ejemplo, la eliminación del impuesto inflacionario no se tradujo automáticamente en disciplina fiscal ni evitó situaciones de desequilibrios. Algunas economías que habían superado episodios descontrolados de inflación, sufrieron años después agudas crisis de deuda pública. En otros casos, la imposibilidad de superar la fragilidad fiscal estimuló la emisión de deuda en moneda extranjera para mitigar el riesgo asociado al incentivo de «licuar deuda en moneda doméstica» y compensar la caída de sus retornos. Pero a la larga, la composición de la deuda en moneda extranjera impuso nuevos retos, elevando la vulnerabilidad externa a shocks de tasas de cambios y tipos de interés.

En definitiva, la conducción de la política fiscal es una tarea compleja, especialmente en las economías caracterizadas por débiles marcos legales, problemas estructurales y alta vulnerabilidad a shocks externos.

Jerarquizar objetivos y coordinar políticas con visión de economía política

El escenario de interacciones donde se diseñan e implementan las diversas opciones de política fiscal, es conocido como «espacio fiscal». En dicho espacio afloran los múltiples intereses de la sociedad y también los márgenes reales de la autoridad fiscal para usar sus instrumentos en los marcos de las reglas del juego bajo las que opera. También donde se concilian los propios objetivos fiscales y estos con otros objetivos del resto de las políticas públicas, derivando en un complejo, bajo el que se compite tanto en términos de recursos como de instrumentos en un escenario intertemporal. Luego, resulta imprescindible jerarquizar objetivos y coordinar políticas.

En el ámbito macroeconómico -dependiendo también del régimen cambiario- existe una interdependencia entre las políticas fiscales, monetarias y de administración de deuda pública. La primera define el nivel del déficit, en tanto las dos últimas definen la composición del financiamiento en un espacio fiscal determinado. Por lo tanto, la posición fiscal queda restringida por las capacidades de financiamiento en un horizonte intertemporal. La complejidad del ejercicio fiscal estriba en asignar de manera eficiente y eficaz los recursos y al propio tiempo garantizar la estabilidad monetaria y sostenibilidad de la deuda pública.

Ignorar esta perspectiva de doble flujo de la política fiscal puede ser detonante de episodios de desequilibrios monetarios agudos, como se evidencia en las experiencias de dominación fiscal. Ello no significa neutralizar la función de estabilización sobre la demanda agregada de la política fiscal bajo el dogma de austeridad, ni renunciar a utilizar el instrumento de deuda para financiar proyectos productivos estratégicos para el crecimiento (Vaca y Mora Pérez, 2020). De hecho, la fijación de estrictas e inflexibles anclas monetarias o cambiarias tampoco fue opción saludable para las economías. Contrariamente causó ajustes fiscales indiscriminados en períodos bajos del ciclo en muchas regiones del mundo, y en los últimos años, en la Unión Europea.

Los ajustes drásticos devinieron crisis políticas y sociales sin los efectos económicos esperados en el mediano plazo. Además, las visiones cortoplacistas -típicas de los modelos neoliberales en la región latinoamericana- centradas exclusivamente en equilibrios macroeconómicos condujeron a procesos de baja calidad caracterizados por recortes en inversión pública de infraestructura, gasto social, ciencia e innovación; con nefastos impactos sobre el crecimiento a largo plazo.

Luego, una primera lección de las experiencias internacionales aconseja la necesidad de ponderar adecuadamente los objetivos de mediano y largo plazos con las emergencias de corto plazo desde una visión de economía y economía política. Una segunda lección indica que, aun bajo la complejidad de ese ejercicio, la política fiscal debe tener una clara orientación evitando ciclos recurrentes de crisis y ajustes. De no trasmitirse una señal creíble de responsabilidad y solidez de las finanzas públicas en el mediano plazo, las expectativas negativas respecto a la capacidad para cumplir compromisos financieros por parte del Gobierno elevarán la percepción de riesgo, conduciendo a caída de la inversión, incremento de precios o tasas de interés, o mayor demanda de deuda en dólares. Cuando el país enfrenta problemas para refinanciar sus deudas con nuevos flujos, quedará atrapado en un círculo vicioso de estancamiento y endeudamiento difíciles de superar.

Reglas de política responsables y flexibles para orientar la conducta fiscal

En los últimos años han proliferado una variedad de reglas para conducir la política fiscal y alcanzar ciertos objetivos, así como para minimizar conflictos potenciales entre la función de estabilización y de sostenibilidad de la deuda. Normalmente una regla centrada en el déficit fiscal total es coherente con el objetivo de sostenibilidad de la deuda pública. Pero puede entrar en conflicto con el objetivo de estabilización, ya que habría que compensarse la influencia del ciclo con ajustes sobre el saldo primario en sentido contrario, agudizando los impactos recesivos o inflacionarios. En cambio, una regla sobre el déficit estructural es más funcional al objetivo de estabilización, pues favorece la actuación de los estabilizadores automáticos, pero impactará en los niveles de endeudamiento, elevando estos en períodos de recesión y viceversa. Por consiguiente, en ocasiones resulta más aconsejable adoptar reglas híbridas basadas en metas plurianuales que ofrezcan mayor flexibilidad para adaptarse a las circunstancias.

La conducta fiscal también dependerá de la situación de las finanzas públicas (problemas de solvencia o liquidez) y de la naturaleza de los shocks. En tiempos normales la estabilización se reduce a políticas anticíclicas, pero cuando la economía se encuentra en trayectorias explosivas incontrolables, la estabilización puede convertirse en políticas de ajustes (Fanelli, 2009). Por otra parte, es de esperar que los gobiernos tiendan a suavizar ciclos ante shocks transitorios para mitigar los impactos nocivos del exceso de volatilidad sobre el crecimiento y la distribución de ingresos, sin afectar su posición financiera de largo plazo -endeudándose en períodos de recesión y posteriormente reduciendo sus niveles de endeudamiento-. Pero si los shocks son permanentes dicho mecanismo solo conseguirá trasladar el problema de insolvencia a futuro, en cuyo caso el ajuste será inevitable ante el endurecimiento de las condiciones financieras. En consecuencia, frente a este tipo de shock los gobiernos deberían reaccionar corrigiendo oportunamente las trayectorias de déficit y deuda.

Asimismo, es necesario evitar la llamada «ilusión fiscal», situación bajo la cual las cuentas públicas aparentan solidez financiera cuando en realidad están asociadas a coyunturas transitorias favorables; por ejemplo, de mejora de términos de intercambios. En estas circunstancias el boom de ingreso incentiva expansiones del gasto respecto a sus niveles tendenciales, pero una vez que estas desaparecen, la posición fiscal se deteriora abruptamente, y crea la necesidad de un procíclico y sorpresivo ajuste fiscal (Calvo, Izquierdo y Talvi, 2002).

En ocasiones resulta difícil reaccionar adecuadamente, ya sea por las dificultades para distinguir la naturaleza de los shocks, o debido a restricciones institucionales o a emergencias de corto plazo. Pero los gobiernos deben tener la capacidad de anticiparse a situaciones de crisis justo para atenuar las consecuencias de un ajuste impuesto por las circunstancias, trasladando el foco de atención al espacio fiscal, es decir, actuando sobre barreras institucionales y estructurales en el mediano plazo.

Cuando los shocks son permanentes y exigen ajustes, se espera que la política fiscal se acompañe de medidas integrales focalizadas en objetivos de mediano plazo, tales como arreglos institucionales orientados a consolidar la disciplina monetaria y fiscal, mejoras en eficiencia y eficacia del gasto público, fondos de estabilización, recomposición de estructura del gasto, focalización del endeudamiento en partidas selectivas para el crecimiento económico, protección social con sistemas más eficaces, nuevas reformas tributarias y transformaciones estructurales para mejorar parámetros de eficiencia y reactivar ingresos, entre otras.

En síntesis, los programas graduales de ajustes, aun siendo complejos, no necesariamente entran en conflicto con objetivos de largo plazo ni de economía política, si se logra avanzar con diseños integrales y de calidad en un horizonte temporal determinado.

La inestabilidad de los mercados financieros internacionales y la vulnerabilidad a shocks externos agudiza los dilemas de política

La experiencia internacional también muestra la complejidad de conducir de forma sensata y responsable la política fiscal y de administración de la deuda pública en un contexto de globalización e inestabilidad de los mercados financieros internacionales.

En muchas ocasiones la vulnerabilidad fiscal es resultado de episodios de crisis de iliquidez provenientes de perturbaciones en los mercados globales. Estos episodios crean un clima de desconfianza generalizada que incentiva la huida de capitales y el endurecimiento de condiciones de financiamiento, provocando muchas veces situaciones de crisis de deuda. En estas circunstancias hay que relativizar el concepto de solvencia o liquidez, especialmente en el caso de las economías en desarrollo, donde las trayectorias de deuda aparentemente sustentables dejan de serlo cuando los flujos se interrumpen de forma abrupta, fragilizando las finanzas públicas y magnificando las recesiones.

Además, la conducta procíclica de la política fiscal observada en algunos países en desarrollo está influida por el comportamiento de los mercados financieros internacionales debido a las presiones de ajuste en los períodos de escasez de financiamiento y la necesidad posterior de recuperar el gasto en períodos de mayor acceso a estos mercados. Este impacto es más agudo cuando existen patrones estructurales que operan en igual dirección. Por ejemplo, la convivencia de rigideces en el gasto con alta correlación de la base imponible al producto, en ausencia de fondos de estabilización u otros instrumentos compensatorios, tiende a elevar la prociclidad de la política fiscal frente a la reversión de flujos externos.

Recientemente estos episodios también afectaron a las economías más desarrolladas, principalmente a partir de la crisis financiera de 2008 en EE. UU. que se extendió a Europa. Las reacciones excesivamente conservadoras respecto a la grave situación de endeudamiento de las economías más débiles de la Zona Euro, a la larga, resultaron inviables elevando el riesgo en los mercados regionales o globales y, así, acrecentando la vulnerabilidad del proyecto de Unión Europea. No obstante, los impactos de la inestabilidad financiera internacional recaen con mayor fuerza sobre las regiones más pobres, agudizando el conflicto entre sostenibilidad fiscal y las demandas de recursos para superar las profundas brechas sociales, tecnológicas y de infraestructura de los países.

Lamentablemente las iniciativas multilaterales y el diseño de mecanismos innovadores de financiamiento en los países y organismos financieros internacionales han sido insuficientes para responder a dichos conflictos, impidiendo ampliar el espacio fiscal requerido para el desarrollo económico y social de los países.

ESPACIO Y CONDUCTA DE LA POLÍTICA FISCAL EN CUBA: UNA PERSPECTIVA HISTÓRICA (1990-2019)

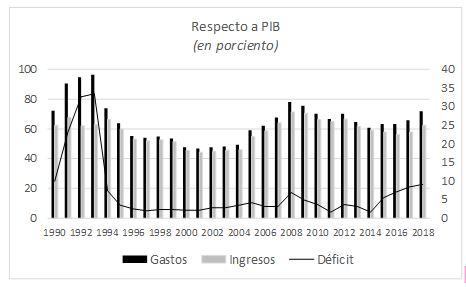

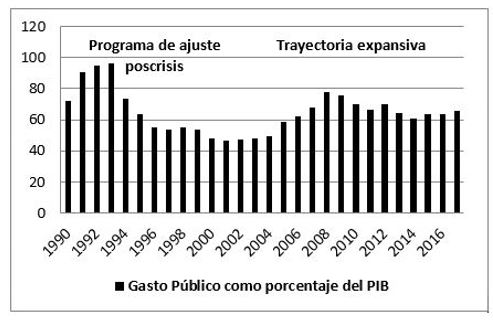

El comportamiento de los indicadores fiscales en Cuba ha estado influido por factores económicos e institucionales propio del modelo económico, así como por las relaciones económicas internacionales del país, y ha puesto de manifiesto las dificultades a las que se ha enfrentado la política fiscal para mantener sendas sostenibles de saldos fiscales en todo el período analizado (Figura 1).

Fuente: Elaboración propia a partir de datos de la Oficina Nacional de Estadísticas e Información (ONEI) y del presupuesto de varios años.

Figura 1. Evolución de indicadores fiscales 1990-2018.

Los años noventa marcaron un punto de inflexión en la economía cubana, dando lugar a la búsqueda de caminos alternativos en los marcos del modelo socialista para adaptarse a las nuevas circunstancias internacionales. A partir de entonces se gestaron cambios económicos e institucionales internos, cuyos resultados estuvieron bajo el influjo de los vaivenes de la coyuntura internacional. Se distinguen tres etapas relevantes para el análisis de la política fiscal:

El shock de los noventa enfrentó a las autoridades fiscales a serios dilemas de política. La aguda recesión se manifestó de manera inmediata en el déficit fiscal que alcanzó una cifra sin precedentes en el año 1993 de 33 % del PIB. Aunque las circunstancias obligaron a un ajuste del gasto, este se produjo de manera gradual con la intención implícita de evitar una terapia de shock. Por lo tanto, los desequilibrios monetarios y fiscales ocasionaron una acelerada pérdida del poder adquisitivo de la moneda, favoreciendo un proceso de dolarización parcial de la economía que perdura hasta nuestros días (Hidalgo, Doimeadiós y Licandro, 2011). En este período también se observa un crecimiento explosivo de la deuda externa, que colapsó los pagos con importantes acreedores (Club de París y Club de Londres) por más de 25 años.1 Tal situación, unida al bloqueo económico de EE. UU., prácticamente marginó al país de los flujos de financiamiento externo.

El gobierno emprendió un programa de «saneamiento financiero» para ajustar precios y reducir subsidios empresariales,2 y además impulsó cambios institucionales, creando el Banco Central, el Ministerio de Finanzas y la Oficina Nacional Tributaria. Además, se aprobó la primera Ley tributaria (Ministerio de Justicia, 2012).

La nueva Ley tributaria dinamizó la recaudación impositiva, mientras que se recompusieron las partidas de gastos. No obstante, esto continúo teniendo un peso significativo durante todo el período, en gran parte por la presencia de partidas predeterminadas dado el sistema universal de acceso a servicios públicos y la amplia red de protección social. Pero también por la dimensión del sector público en la economía y el rol del Estado en el proceso de asignación de recursos. Con todo, el ajuste de las cuentas públicas logró mantener el déficit estructural por debajo del 3 % hasta inicios del milenio (Figura 2).

De otro lado, en esta etapa surge el esquema de «dualidad monetaria» como respuesta institucional ante el acelerado proceso de dolarización parcial espontáneo que sufrió la economía. Este esquema transformó el entramado institucional macro- y microeconómico, y desde el punto de vista fiscal tuvo varias implicaciones.

En primer lugar, el diferencial cambiario se convirtió en una fuente importante de financiamiento para el presupuesto y a su vez un mecanismo redistributivo. La dualidad combinó una devaluación de la tasa de cambio en el circuito de las familias (CADECA) de más del 200 %, para fijar precios minoristas en los mercados no racionados, con un tipo de cambio oficial sobrevaluado (de un CUP/USD)3 y estricto control cambiario en el sistema empresarial, manteniendo por lo tanto relativamente fijos los costos y precios mayoristas.

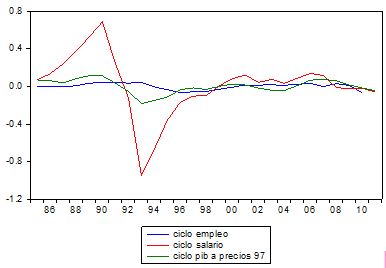

En segundo lugar, se redujo el déficit en términos reales debido a la devaluación y la inflación en los precios minoristas. El deterioro del salario real del sector público -donde se concentraba la mayor cifra del empleo- fue significativo. Un análisis del ciclo en el período 1970-2011 evidencia el objetivo explícito de mantener el empleo, por lo que el peso del shock recesivo de los noventa recayó sobre los salarios (Hidalgo y Galtés, 2011) (Figura 3).

Fuente: Elaboración propia a partir de datos de la ONEI.

Figura 3. Cuba: ciclo del producto, empleo y salario.

En tercer lugar, se produce una segmentación de cuentas públicas. En la práctica en todo el período de dualidad monetaria coexistieron presupuestos en diferentes monedas conectados por un esquema de contravalor.

Finalmente, tuvo un impacto negativo sobre la eficiencia a mediano plazo. Aun cuando el esquema contribuyó a palear la crisis inicialmente, a la larga se convirtió en una barrera a la eficiencia, ya que las empresas no pudieron beneficiarse del cambio de precios relativos. Una parte importante del sector exportador y la industria nacional fueron penalizados por la sobrevaluación del tipo de cambio, incentivando al propio tiempo la propensión a importar. Adicionalmente se afectó la eficiencia asignativa en términos de gasto e inversión pública debido a que el sistema de precios distorsionó los balances empresariales y fiscales, creando un flujo contable de impuestos y subsidios alejados de los hechos económicos.

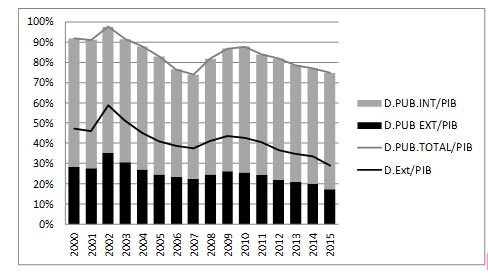

En este período, mejora para Cuba el escenario internacional en los marcos del ALBA y se consolidan las relaciones con nuevos aliados como Venezuela, China, Brasil y Rusia. Los ingresos fiscales se dinamizaron en base a la expansión de los servicios profesionales que Cuba ofrecía dentro de los acuerdos regionales y bilaterales con múltiples países, fundamentalmente de América Latina. Además, el inicio del proceso de normalización de las relaciones con EE. UU. durante la administración Obama favoreció los flujos de divisas al país y mejoró las expectativas en los mercados internacionales. Luego de una exitosa estrategia de renegociación en el año 2015, se logra reducir en el 85 % la magnitud de la deuda externa congelada en la década de los noventa; fundamentalmente con los países miembros del Club de París y Rusia (inicialmente de 11 100 y 35 000 mm de usd, respectivamente). Se cancelaron más de 3000 mm de euros de intereses acumulados con Francia y España. El gobierno otorgó prioridad política a los compromisos externos, favoreciendo el acceso a nuevos créditos, especialmente con la Unión Europea. Paralelamente a esta iniciativa, en los marcos del programa económico, se aprobó una nueva Ley de Inversión Extranjera, reconociendo su importancia para el crecimiento económico (Figura 4).

Fuente: Elaboración propia a partir de datos de la ONEI y de la liquidación del presupuesto del Ministerio de Finanzas y Precios.

Figura 4. Cuba: comportamiento de la deuda respecto al PIB.

No obstante, en este período hubo señales de fragilidad financiera y fiscal que tuvieron consecuencias en los años subsiguientes. Ante el escenario de mayores ingresos, la política fiscal reaccionó con una nueva expansión del gasto. En el año 2008 el déficit se elevó al 7 % -la cifra más alta respecto a más de diez años precedentes- y el gasto público llegó a representar el 78 % del PIB, 30 puntos porcentuales más que en el año 2000, resultando definitivamente insostenible. En consecuencia, la deuda se disparó por tres años consecutivos y cuando la economía se desaceleró bajo el impacto de un deterioro de los términos de intercambio, las tensiones financieras condujeron a un nuevo ajuste.

Luego, si bien en los primeros años el país pudo beneficiarse de condiciones externas favorables, los «buenos tiempos» no fueron suficientemente aprovechados para consolidar la posición externa y fiscal, elevando su vulnerabilidad. Una vez que cambió el mapa político regional, la economía fue incapaz de compensar la caída de los ingresos en divisas con otros rubros exportables, debido al retroceso experimentado en términos de diversificación de productos y mercados (Hidalgo, 2017) (Figura 5).

Fuente: Elaboración propia a partir de datos de la ONEI y de la liquidación del presupuesto del Ministerio de Finanzas y Precios.

Figura 5. Cuba: comportamiento del gasto público.

Por otra parte, en el año 2003 se inicia un proceso institucional de desdolarización de la economía y, paralelamente, un vuelco a la centralización y el control de las divisas. La circulación del dólar en la economía interna se sustituyó por el CUC y se fijó el tipo de cambio de CADECA que hasta el momento oscilaba en una banda implícita. En principio fue una decisión coherente con la intención de unificar las monedas posteriormente, pero requería ser acompañado de arreglos institucionales para consolidar la disciplina monetaria y fiscal.

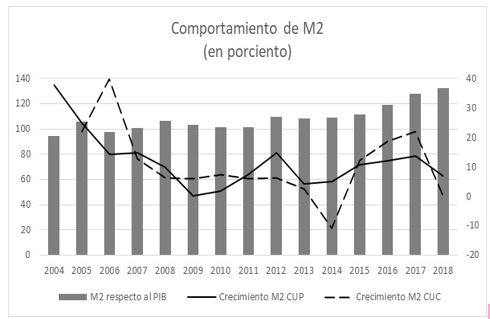

Hasta el año 2012 la principal fuente de financiamiento del déficit había sido la monetización. En este año se introduce formalmente un mecanismo de venta de bonos públicos al sistema bancario a través del Banco Central, estableciéndose en principio un límite para financiar déficits con emisión monetaria. Pero los espacios de coordinación entre los encargados del plan, el presupuesto y la programación monetaria no se formalizaron ni se jerarquizaron suficientemente; y los arreglos institucionales fueron débiles para garantizar la estabilidad macroeconómica. Con los años en la práctica la deuda fue adquirida por el Banco Central con un claro impacto monetario; y en general persistió un ambiente de «ablandamiento financiero y fiscal» (Figura 6).

Fuente: Elaboración propia a partir de publicaciones del Banco Central de Cuba y datos de la ONEI.

Figura 6. Comportamiento de agregados monetarios.

Como puede observarse en la Figura, las tasas de crecimiento del agregado M2 en ambas monedas crecieron en la mayoría del período por encima del 10 %, mientras que el agregado total alcanzó una cifra superior al PIB en prácticamente todo el período, acentuándose posteriormente en la subsiguiente etapa.

Con la centralización del esquema de divisas se produce una desconexión entre los flujos monetarios en monedas domésticas y divisa, tanto en el circuito de los hogares como de las empresas. En consecuencia, el tipo de cambio de CADECA comienza a alejarse de las condiciones económicas y deja de ser una señal para la conducción de la política monetaria. Asimismo, las empresas comenzaron a acumular saldos en CUC sin poder cumplir sus compromisos financieros en dólares; mientras, la oferta de bienes de consumo en el mercado en CUC se tornó inestable.

La caída del crecimiento económico y los ingresos en divisas profundizó las tensiones de liquidez para enfrentar compromisos de pagos con acreedores y socios comerciales, y al mismo tiempo ocasionó una sustantiva pérdida de la convertibilidad de la moneda. El Gobierno se vio obligado a endurecer los controles cambiarios e introdujo una moneda contable para administrar la liquidez en divisa (CL).

Tercera etapa: Dilemas fiscales en el programa de «actualización del modelo económico cubano» (2014-2018).

Previo al VI Congreso del PCC, el Gobierno de Cuba impulsó un nuevo programa económico conocido como «Actualización del Modelo Económico». La prioridad del tema económico en la agenda del Gobierno, y el propio enfoque del debate orientado a los problemas internos, han permitido avanzar hacia la conceptualización de una nueva estrategia de crecimiento y desarrollo sostenible, tal como se refleja en los documentos aprobados en el VII Congreso (PCC, 2016a, 2016b). En contraposición, la permanencia de las adversas condiciones externas, los dilemas prácticos de política económica y las recurrentes revisiones ante la baja eficacia de algunas medidas impusieron un ritmo diferente a un proceso de implementación que, sin dudas, llevará tiempo.

Aun así, el programa avanzó en la introducción de varias medidas que influyeron de manera significativa en el ámbito fiscal. Entre ellas se encuentran: la nueva Ley Tributaria y de Inversión Extranjera Directa; la restructuración de ministerios y empresas públicas; la ampliación de actividades no estatales; el avance hacia la descentralización empresarial y, en particular, la mayor desregulación de precios.

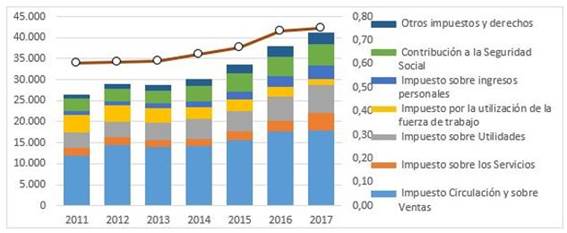

La reforma tributaria unida a la apertura del sector no estatal y la inversión extranjera, dinamizaron los ingresos tributarios -considerando que la mayor parte de los precios en dicho sector se fijó en base a la tasa de cambio de CADECA o en divisas- pero los impuestos de circulación y sobre ventas continuaron representando más del 50 % de la recaudación tributaria en todo el período (Figura 7).

Fuente: Elaboración propia a partir de datos de la ONEI y de la liquidación del presupuesto del Ministerio de Finanzas y Precios.

Figura 7. Cuba: composición de la estructura tributaria.

A pesar de introducir una escala progresiva sobre ingresos, la base imponible estuvo limitada por el estrecho sector no estatal, una minoría de asalariados con regímenes laborales más flexibles y aquellos ocupados en empresas extranjeras (6 %). El hecho de no reconocer la pequeña y mediana empresas en negocios no estatales implicó pérdidas recaudatorias para el Gobierno. Por otra parte, excepto en el caso de la inversión extranjera4y la producción de alimento, la reforma tributaria careció de incentivos a la inversión y favoreció en menor medida a la empresa estatal.

En cambio, la apertura al sector no estatal, la flexibilización de precios y contrataciones entre sector estatal y no estatal, y los incentivos empresariales aprobados (Ministerio de Justicia, 2020b) favorecieron en pocos años el empleo hacia el sector productivo. El número de ocupados en el sector no estatal fue de 1.5 millones (29 % de la fuerza de trabajo), de ellos 568 000 ejercen el trabajo por cuenta propia (12 %); existen más de 5500 cooperativas, de las cuales más de 350 son de nueva creación. Asimismo, el sector empresarial absorbió más del 50 % del empleo en el sector público (Figura 8).5

Fuente: Elaboración propia a partir de datos de la ONEI.

Figura 8. Comportamiento del déficit fiscal en el milenio.

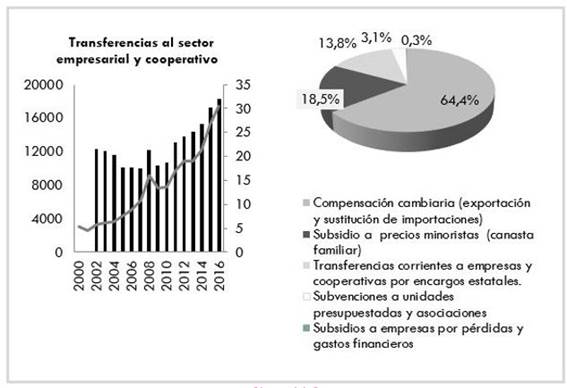

A pesar de esta dinámica, la evolución del déficit fiscal en el período exhibe un nuevo punto de inflexión. Los déficits se aproximaron a la cifra del 9 % sobre el PIB, mientras que los subsidios desplazaron inversión pública y gasto social. Esta situación se explica en gran parte por inconsistencias en la implementación de medidas asociadas fundamentalmente al retraso del proceso de unificación monetaria y la consecuente devaluación de la tasa de cambio empresarial. Así proliferan incentivos productivos basados en multiplicidad de tasas de cambios implícitas (compensaciones cambiarias al sector exportador, incremento de precios a productores, convertidores para salarios, entre otros) que elevaron drásticamente la carga de subsidios contables al presupuesto, ocasionando serios problemas fiscales en términos de sostenibilidad.

En el año 2017 los subsidios llegaron a representar el 32 % de los gastos totales. Del total de ellos, el 18.5 % se destinó a subsidiar precios minoristas, el 13.8 % a transferencias a empresas, mientras el 64.4 % fueron compensaciones cambiarias. Aunque en principio estas operaciones tienen naturaleza cambiaria y no fiscal, al no existir un mecanismo cambiario se registran como «subsidios contables». Pero la opacidad de las cuentas públicas, debido a la ausencia de una tasa de cambio de referencia, impidió distinguir potenciales subsidios por ineficiencia empresarial detrás de las compensaciones cambiarias con un alto costo de oportunidad en términos de eficiencia asignativa (Figura 9).

Fuente: Elaboración propia a partir de datos de la ONEI y de la liquidación del presupuesto del Ministerio de Finanzas y Precios.

Figura 9. Cuba: subsidios hacia el sector productivo.

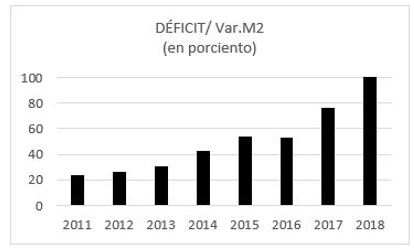

Como puede observarse en la Figura 10, el impacto monetario del crecimiento de los déficits fue elevándose, llegando a explicar el 100 % de la variación del agregado monetario en el año 2018. Aunque la financiación se restringe al déficit aprobado anualmente por la Asamblea Nacional, su magnitud es básicamente resultado del ejercicio fiscal y en menor medida está sujeto a criterios de sostenibilidad y equilibrios macroeconómicos (dominación fiscal).

Las sucesivas monetizaciones resultado de la conducta fiscal tuvieron impactos nefastos para la estabilidad macroeconómica, expresados en el deterioro estructural del poder adquisitivo de la moneda y su convertibilidad, repuntes inflacionarios en mercados desregulados y escasez de oferta en los mercados de bienes y servicios (inflación reprimida). Además, un punto de partida complicado para lograr la sostenibilidad de la deuda pública a través de la instrumentación del mecanismo formal creado a partir del año 2012.

Fuente: Elaboración propia a partir de datos de la ONEI.

Figura 10. Cuba: participación del déficit en emisión monetaria.

La coyuntura internacional en este período tampoco favoreció la posición fiscal. Con la administración Trump cambió el curso del proceso hacia la normalización de las relaciones con EE. UU. y se endureció nuevamente el bloqueo económico, lo que se tradujo con rapidez en la contracción de los flujos de divisas provenientes del turismo y las remesas, a lo que se sumó la inestabilidad de los ingresos provenientes de Venezuela en el contexto de la crisis política regional. Consecuentemente, mermó la capacidad de pago del país y sus compromisos financieros. La magnitud del servicio de la deuda (aproximadamente el 35 % de las exportaciones) creó dificultades para refinanciar la deuda y atraer nueva inversión extranjera. La presencia del duro bloqueo económico impuesto por el Gobierno de EE. UU. durante más de 60 años también impide el acceso de Cuba a financiamiento de organismos multilaterales como el FMI, BM y BID, lo que a su vez limita la disponibilidad de crédito bancario e inversión accionaria en los mercados financieros internacionales, al no contar con avales de dichas entidades (García, 2016). Dichas circunstancias políticas y económicas elevan la vulnerabilidad del país ante shock externos, y profundizan el círculo vicioso de estancamiento y endeudamiento, una de las restricciones cardinales para el crecimiento y el desarrollo.

En resumen, la perspectiva histórica del panorama fiscal en el período estudiado muestra que la política fiscal no ha tenido un objetivo explícito de estabilización, y la magnitud de los déficits fiscales se han alejado considerablemente de los criterios de sostenibilidad. Si bien aún son insuficientes los instrumentos para conducir la política fiscal, sus resultados han estado condicionados de manera significativa por los contextos institucionales y estructurales que conforman el espacio fiscal y restringen de una u otra manera su actuación en la economía cubana.

En consecuencia, tal y como confirman los análisis empíricos de las secciones siguientes, la situación fiscal de la economía cubana refleja un alto grado de vulnerabilidad. La política fiscal ha tenido un comportamiento procíclico, mostrando baja capacidad para responder a shocks externos. La rigidez del gasto público, la inestabilidad de los ingresos y las adversas condiciones de financiamiento externo han colocado los déficits en trayectorias insostenibles, con impactos negativos en términos de equilibrios macroeconómicos y sostenibilidad de la deuda. La limitada capacidad para ajustar la absorción doméstica a favor de inversión pública y las restricciones para atraer flujos externos profundizaron la brecha ahorro-inversión y agravaron el conflicto entre equilibrios macroeconómicos y crecimiento y así el círculo vicioso de estancamiento.

ANÁLISIS EMPÍRICOS SOBRE CONDUCTA Y SOSTENIBILIDAD FISCAL EN CUBA

Los estudios empíricos de sostenibilidad fiscal en Cuba evidencian señales de fragilidad. Hidalgo y Doimeadiós (2016) desarrollan un modelo de cointegración para el periodo 1981-2014, basado en la metodología de Hakkio y Rush (1991). Las autoras encuentran una relación de largo plazo entre ingresos y gastos fiscales, en tanto demuestran sostenibilidad fiscal en el sentido débil.

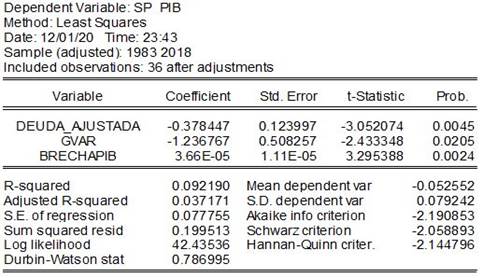

Estos análisis pueden complementarse con otras metodologías empíricas para medir la reacción del Gobierno y su capacidad para estabilizar el producto y corregir una trayectoria explosiva de endeudamiento. Siguiendo la metodología de Bonh (1998), en esta sección se estima un modelo econométrico para evaluar la respuesta del saldo primario a los movimientos de la deuda. En este caso denotamos a x 𝑡 como el saldo primario respecto al PIB, y suponemos que es una función lineal de deuda-PIB del periodo anterior. Donde 𝑧 𝑡 es un vector de variables estacionarias, que impactan al saldo primario y 𝑢 es un ruido blanco Gaussiano con varianza 𝜎 2 .

El primer coeficiente relaciona el nivel de endeudamiento rezagado en un período con el saldo fiscal. Se puede demostrar que β es negativo si la tasa de interés es superior a la tasa de crecimiento del PIB, lo cual denotaría un comportamiento explosivo de la deuda no sostenible en el largo plazo (Doi, Hoshi, Okimoto, 2011). Una respuesta positiva del saldo primario ante incrementos del endeudamiento mostraría en última instancia que la autoridad fiscal se atiene a la restricción presupuestaria intertemporal. Es decir, que un incremento de la deuda induce a mejorar el balance primario y reducir la deuda en período siguiente.

El vector 𝑧 se introduce para controlar otros factores determinantes del sado y recoge dos variables. La primera, 𝐺𝑉𝐴𝑅, definida como las desviaciones temporales respecto a la tendencia de los gastos de Gobierno respecto al PIB:

Cuando el incremento del gasto se desvía de su comportamiento tendencial, se espera un esfuerzo fiscal que eleve el superávit primario para evitar un deterioro de la sostenibilidad de la deuda.

La segunda variable es la brecha del PIB

En este caso, se puede evaluar la función de estabilización de la política fiscal. En períodos de recesión, cuando el producto de encuentra por debajo de su potencial, un incremento del déficit equivalente a un menor saldo primario sería indicativo de una política fiscal contracíclica, por lo que se espera un signo positivo en la elasticidad.

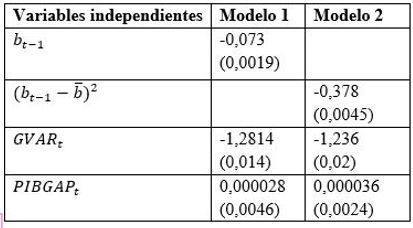

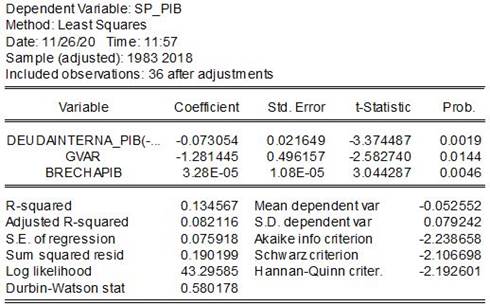

La Tabla 1 recoge los resultados de dos especificaciones alternativas (1982-2018). La definición de sector gobierno es la de gobierno general.

El primer modelo es una especificación lineal simple, tal como se había descrito anteriormente. En tanto el segundo modelo incluye un término cuadrático

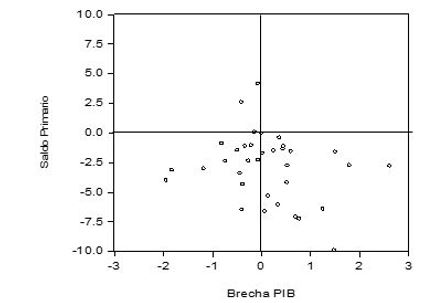

Como se puede apreciar en el Anexo 1, todas las variables son estadísticamente significativas en ambos modelos. En la Tabla 1 se resumen los valores de los parámetros de las variables. Obsérvese que, si bien la elasticidad de la brecha del PIB refleja un signo positivo, la magnitud de la respuesta de la política fiscal es casi imperceptible, por lo que se confirma que no existe un objetivo explícito de estabilización. Este resultado también se expresa en la Figura 11, donde se relacionan los saldos primarios con la brecha del PIB.

En períodos de recesión ciertamente se observa un incremento de los déficits, posiblemente debido a la rigidez a la baja del gasto más que a una política anticíclica propiamente dicha. En cambio, en los períodos de crecimiento la mayor parte de las observaciones claramente apuntan a una política fiscal procíclica, resultado del consiguiente incremento del gasto público.

Fuente: Elaboración propia a partir de datos de la ONEI.

Figura 11. Comportamiento del saldo fiscal respecto al ciclo del PIB.

Adicionalmente, la Tabla muestra que en ambas especificaciones los coeficientes estimados de deuda ratio deuda/PIB son negativos y estadísticamente significativos. En el primer modelo, un incremento en un punto de los niveles de endeudamiento conduce a un deterioro del 5 % en el saldo fiscal; mientras que el segundo modelo, con altos niveles de endeudamiento esta relación llega a 19 %. Luego es claro el riesgo de una trayectoria explosiva de deuda pública que alimenta un círculo vicioso.6 Este resultado también se confirma por los signos de los parámetros correspondientes a la brecha del gasto público en ambos modelos. Es decir, un incremento del gasto por encima de su comportamiento tendencial no parece incentivar un esfuerzo fiscal para compensar su impacto sobre el déficit.

SOSTENIBILIDAD FISCAL: ESCENARIOS DE ESTABILIZACIÓN

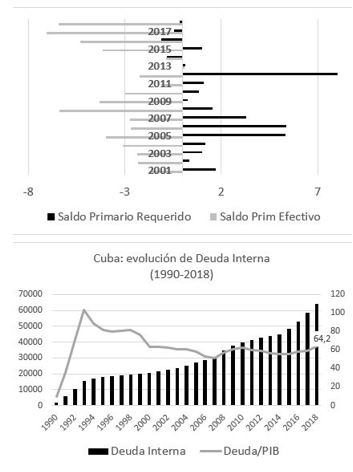

Como se ha discutido en las secciones anteriores, la política fiscal no ha respondido a metas sobre déficits primarios consistentes con una trayectoria sostenible de la deuda pública en un horizonte temporal.

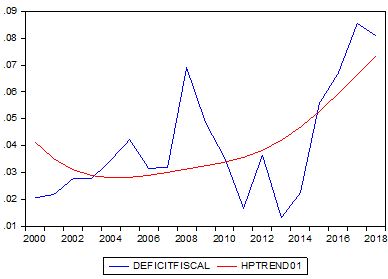

La Figura 12 corrobora esta hipótesis, al mostrar las agudas desviaciones entre el déficit efectivo (como promedio del 4 %) y el requerido para estabilizar la relación Deuda-PIB del año anterior (panel superior); y el consecuente crecimiento explosivo de los niveles de endeudamiento a lo largo de los años (panel inferior) que se ubicaron como promedio en un 65 % (panel inferior).

Fuente: Elaboración propia a partir de datos de la ONEI.

Figura 12. Impacto de saldos fiscales en niveles de endeudamiento.

A partir del 2015 los déficits primarios superiores al 6 % ocasionaron un cambio de pendiente en la trayectoria de la deuda en circunstancias en que el desempeño económico fue relativamente lento. Asimismo, el costo financiero interno resultó favorable para el fisco, siendo solo del 1 % hasta el año 2012, cuando se institucionalizó la colocación de bonos públicos y se elevó al 2.5 % en términos nominales. De hecho, asumiendo un promedio de inflación del 3 %, el costo en términos reales resulta ser ligeramente negativo.7

Con el propósito de evaluar posibles escenarios para orientar la conducta fiscal en los próximos años ante el tenso panorama fiscal descrito, se construye un marco formal de análisis basado en la ecuación de sostenibilidad fiscal (Blanchard, 1990) y en la proyección de los ingresos fiscales en los próximos años.

El modelo:

De la ecuación anterior se obtiene el saldo fiscal compatible con el objetivo de estabilización de deuda:

Siendo

,

,donde:

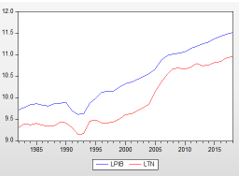

Los ingresos se estiman a través de un modelo de cointegración de las variables de ingresos fiscales y PIB, las cuales reflejan un comportamiento similar (Figura 13).

Fuente: Elaboración propia a partir de datos de la ONEI.

Figura 13. Comportamiento del PIB y los ingresos fiscales.

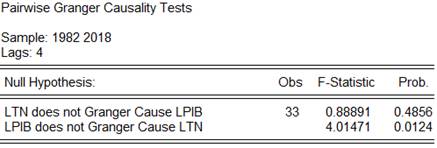

Como se puede observar en el Anexo 2, existe una relación de causalidad unidireccional en el sentido de Granger: la serie

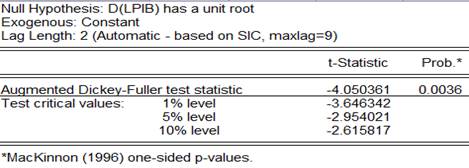

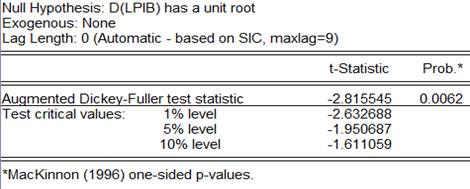

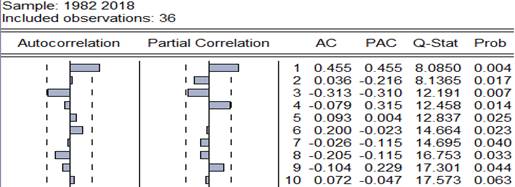

Para descartar una relación espuria entre las variables, se verifica que las series presenten el mismo orden de integración. En el Anexo 3 el test ADF a primera diferencia, en sus tres variantes, permite concluir que tanto las series en logaritmos del PIB como los ingresos fiscales son estacionarias en primera diferencia.

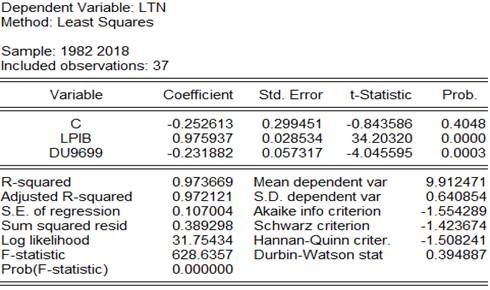

Considerando que ambas series presentan el mismo orden de integración se estima por MCO el vector de cointegración a partir de la siguiente ecuación (véase Anexo 4):

El test ADF a nivel, en sus variantes, con constante y con constante y tendencia lineal, plantea que la serie residuos no presenta estacionariedad a nivel, mientras que la variante none (sin intercepto ni tendencia lineal) plantea que la serie residuos es estacionaria al 5 % y 10% de significación (véase Anexo 5).

De los resultados anteriores se puede concluir que las series están cointegradas.8 Por tanto, el modelo evidencia una relación de largo plazo entre ambas variables, que permite predecir, según Granger, la serie de ingresos. Ante un incremento del 1 % en el PIB, los ingresos en el largo plazo aumentan en 0.976 %.

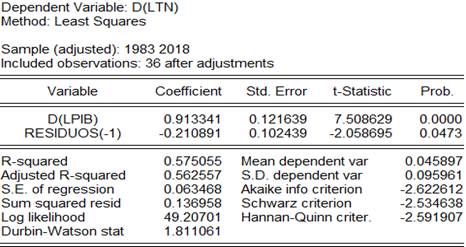

La ecuación permite obtener los parámetros de corto plazo utilizando el mecanismo de corrección del error (MCE).

Donde:

𝑑: representa las variables en diferencia

𝛼 2 : término de ajuste

𝑢 𝑡−1 : residuos del modelo de largo plazo retardados un período

𝑒: término de error aleatorio

Como puede observarse en el Anexo 6, la variable

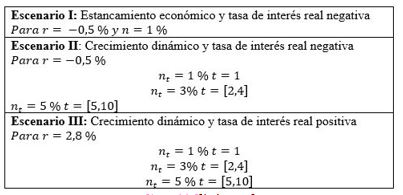

Utilizando el modelo anterior, se construyeron, sobre la base de diversos supuestos, tres escenarios para proyectar los déficits primarios requeridos para estabilizar los niveles de endeudamiento en 60 % respecto al PIB (Tabla 2).

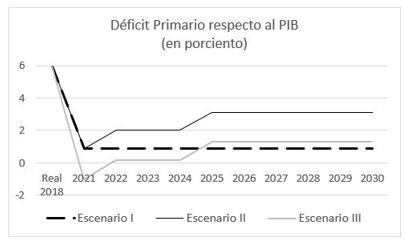

Como puede observarse en la Figura 14, la economía exhibe una tensa situación fiscal para lograr estabilizar la deuda pública en los próximos diez años. En todos los casos, tal objetivo exige drásticos ajustes de los déficits primarios, considerando el punto de partida de alrededor del 6 %. En el primer escenario se estima una reducción de cinco puntos; mientras que, en el segundo escenario, en la media en que se acelera el crecimiento económico, se admiten déficits primarios de entre 2 % y 3 %. En el tercer escenario con tasa de interés real a valores positivos, la restricción fiscal se endurece nuevamente, exigiendo déficits primarios inferiores al 1.5 % en todo el período.

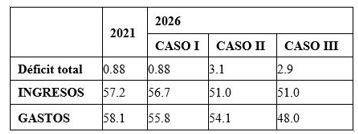

En la Tabla 3 se resumen las proyecciones de 5 años del modelo en relación con el comportamiento de las variables fiscales respecto al PIB en los tres escenarios, comparando con la situación prevista en el año 2021.

DILEMAS FUTUROS DE POLÍTICA FISCAL EN EL NUEVO CONTEXTO DE UNIFICACIÓN MONETARIA

A finales del año 2020 el Gobierno implementó uno de los programas de mayor trascendencia para la economía y sociedad cubana denominado «Ordenamiento Monetario» (Ministerio de Justicia, 2020a). Aunque este programa implementa la unificación monetaria, su alcance va más allá de lo que podría ser una reforma monetaria tradicional. En esta sección describimos brevemente los ejes del programa, sus riesgos y los impactos previsibles sobre la sostenibilidad fiscal.

Los ejes centrales del programa son:

Unificación monetaria: sustitución de la circulación del peso convertible (CUC) por una única moneda nacional (CUP), así como el establecimiento de una única tasa de cambio de 24 CUP-USD para todas las transacciones económicas (devaluación de la tasa de cambio oficial).

Reforma del sistema de precios, salarios y seguridad social: ajuste de precios mayoristas alineándolos con los precios de mercado minorista (previamente fijados a la tasa de cambio de 24 CUP-USD), incremento de salario mínimo indexado a una canasta de consumo de referencia, ajuste de escala salarial en el sector público, ajuste de pensiones y otras transferencias a la población.

Reforma del esquema de distribución: rediseño de esquemas de consumo social y personal reduciendo gratuidades y elevando precios de la canasta de consumo normado, así como de tarifas públicas. Sustitución de subsidios universales de consumo (basados en precios) por subsidios focalizados a las familias (basados en transferencias monetarias).

Transformaciones institucionales: cambios en el entramado institucional de la planificación y las políticas macroeconómicas, nuevas regulaciones a favor de la descentralización empresarial y local, mayores incentivos a la productividad y competitividad, y fomento de relaciones de mercado entre instituciones reduciendo la segmentación característica del esquema anterior.

Como puede observarse, el programa se propone tres objetivos inmediatos. Primero, transferir el diferencial cambiario, que con anterioridad capturaba explícita o implícitamente el Estado, al sector productivo, a través de la corrección del sistema de precios en un ambiente de mayor descentralización. Segundo, controlar la inflación, utilizando como anclas la fijación de precios y salarios, a fin de modificar los precios relativos.9 Algunos precios se fijan administrativamente de manera centralizada y en otros casos, aunque se descentralizan, se establecen precios máximos por un período de seis meses. Finalmente, se propone garantizar la protección social y evitar terapias de shock, protegiendo a grupos vulnerables y manteniendo las garantías sociales del modelo socialista.

A mediano plazo, el programa tiene la clara intención de contribuir a consolidar las bases para alcanzar gradualmente la estabilización macroeconómica y la sostenibilidad fiscal, así como favorecer cambios estructurales, corrigiendo precios relativos y fomentando mercados regulados en un ambiente de mayor descentralización para dinamizar la actividad económica. Obviamente la magnitud de los cambios, respecto al inmovilismo de varias décadas en esta materia, impone costos de ajustes y reacomodos institucionales que persistirán en el tiempo. Asimismo, la reacción en términos de eficiencia y productividad del sector productivo se avizora en el mediano plazo.

No obstante, el programa enfrenta varios riesgos, considerando que convive con los impactos de la pandemia, la que prácticamente ha paralizado la actividad productiva y los flujos de ingresos en divisas al país. Estos riesgos tienen implicaciones directas en la ya apremiante posición fiscal, y suponen importantes desafíos.

El primer problema está asociado a la inflación. Al margen del proceso de unificación, era de esperar una reacción de la tasa de cambio ante las nuevas condiciones de la economía, así como un nuevo giro en materia de dolarización parcial, ya casi estructural de la economía cubana. La fuerte contracción experimentada por la oferta de divisas, en contraposición con el comportamiento expansivo de la oferta monetaria de los últimos años, amplió el diferencial entre la tasa oficial y la tasa del mercado informal, agudizándose por una mayor demanda de dólares causada por el retorno al esquema de ventas en divisas en los mercados estatales de bienes y servicios. Ambos fenómenos gravitan sobre la estabilidad de los precios, especialmente en los mercados desregulados del sector no estatal (incluyendo el mercado agropecuario) y el propio mercado informal. De otro lado, las empresas públicas que operan en mercados caracterizados por estructuras básicamente monopólicas tienen incentivos para eludir las regulaciones de precios e intentar traspasar costos de ineficiencia, ocasionando con ello presiones inflacionarias y afectando la eficiencia del resto del sector productivo. Bajo un ambiente de inflación galopante e inestabilidad cambiaria, será muy difícil administrar los múltiples conflictos que obligatoriamente enfrentará la política fiscal en los próximos años.

Un segundo aspecto está vinculado con el entorno institucional para garantizar la disciplina monetaria y fiscal que exige el programa. La devaluación y la corrección de precios relativos no solo ofrecen oportunidades para las empresas eficientes, especialmente del sector transable, el cambio estructural también supone una reconversión industrial paulatina a favor de nuevas actividades que sustituyan aquellas obsoletas y con brechas de ineficiencia insuperables, y puedan crear nuevos puestos de trabajo. Si bien el programa ofrece garantías en materia de protección social, no hay duda de que en el corto plazo enfrentará conflictos distributivos de no fácil solución, teniendo en cuenta además que en la sociedad cubana está sumamente arraigado el valor de «igualdad». Entonces, el reto estriba en minimizar el peso sobre el presupuesto de subsidios por ineficiencia en plazos temporales razonables, acelerando la transformación estructural.

Como antes se señaló, es muy importante ponderar adecuadamente los objetivos de mediano plazo con las emergencias de corto plazo desde una visión de economía política, sin renunciar a la responsabilidad monetaria y fiscal. Para ello se requieren nuevas reglas del juego orientadas a corregir la situación actual de ablandamiento financiero y fiscal hacia el sector empresarial expresadas en garantías implícitas del Estado, y a consolidar una cultura de respeto a los contratos a través de sólidos marcos legales y regulatorios, concretados en una ley de empresa hoy no existente.

La dominación fiscal es otro problema del actual entorno institucional. Preservar el poder adquisitivo de la moneda y eliminar gradualmente la dolarización exige restringir el crecimiento de la oferta monetaria y condicionar el financiamiento a los déficits. Esto supone un cambio esencial en término de gestión macroeconómica, basado en una coordinación efectiva para conciliar el plan global del Ministerio de Economía con el ejercicio de programación monetaria del Banco Central y el presupuesto del Estado que elabora el Ministerio de Finanzas. Ignorar esta perspectiva puede detonar nuevos episodios de agudos desequilibrios monetarios, revirtiendo los resultados previstos en el programa de ordenamiento monetario.

Claramente no es una tarea fácil considerando la actual posición fiscal y la dimensión del sector público. La calidad del ajuste dependerá del grado de avance de las transformaciones económicas que permitan descargar al presupuesto tanto de los subsidios empresariales como del exceso de carga de gastos burocráticos. El mayor grado de descentralización territorial y empresarial, así como el balance más adecuado entre planificación y mercado al que se aspira, exigirá una estructura organizacional del Estado funcional a este nuevo entorno, haciendo más nítidas las fronteras entre mandatos de ministerios globales y sectoriales, y entre estos últimos y las correspondientes empresas subordinadas; o entre delegaciones territoriales ministeriales y autoridades locales, y por consiguiente, eliminando el actual solapamiento de funciones y objetivos múltiples difíciles de gestionar.

Finalmente, diseñar e implementar una política de deuda pública y desarrollar sus instrumentos puede flexibilizar las restricciones que impone la política monetaria. Un primer paso es definir una meta en la relación deuda/PIB conservadora a mediano plazo y una trayectoria consistente plurianual, con el propósito de ofrecer una clara señal de sostenibilidad. En las condiciones actuales, caracterizadas por sendas explosivas de deuda y tasas de interés reales negativas, es muy difícil aspirar a colocar bonos más allá de la práctica actual con el sistema bancario.

Una vez que se logre lo anterior, se requiere una correcta gestión de administración de deuda con un compromiso intertemporal creíble de vencimientos a corto y largo plazos; e internalizar tanto los costos financieros (tasas de interés) como los costos económicos (tensiones de liquidez, riesgos de refinanciamiento, volatilidad del servicio de la deuda). Así mismo, se deberá mantener una estricta vigilancia sobre indicadores de vulnerabilidad: ratio deuda pública e ingresos tributarios, proporción de deuda externa/interna respecto a exportaciones/PIB, servicio de la deuda/exportaciones, promedio de vencimiento de la deuda/refinanciamiento, entre otros. A estos fines deberán consolidarse los marcos regulatorios para respaldar las emisiones, así como crear un dispositivo institucional de gestión de deuda.

También será necesario mejorar la inserción en los mercados financieros internacionales para garantizar fuentes externas estables que ofrezcan liquidez y permitan palear el componente cíclico, pero también que permitan financiar inversiones de calidad a favor del crecimiento. Teniendo en cuenta los problemas enfrentados por el país en materia de deuda externa, sería aconsejable jerarquizar dicha política creando un comité interinstitucional.

REFLEXIONES FINALES

A lo largo del artículo se demuestra el alto grado de vulnerabilidad fiscal de la economía cubana y su impacto en la estabilidad macroeconómica. También la complejidad de construir un programa que corrija la actual situación y favorezca el acceso a financiamiento interno o externo para evitar las recurrentes situaciones de crisis y ajustes. Si bien son enormes los desafíos en términos de gestión macroeconómica y particularmente fiscal, se ha enfatizado en que paralelamente hay que actuar sobre los contextos económicos e institucionales. Ello implica consolidar la disciplina financiera y fiscal, transformar la estructura organizacional del sector público, elevar la eficiencia del gasto, reducir subsidios empresariales y mejorar parámetros de eficiencia productiva a través de una eficaz política industrial y nuevas reglas del juego en el ámbito empresarial.

El mensaje central es que la sostenibilidad fiscal será clave en los próximos años en dos direcciones. La primera, preservar la estabilidad de la moneda y eliminar gradualmente la dolarización, tal y como está previsto en el programa de ordenamiento monetario. La segunda, para que la política fiscal pueda concentrarse en temas cruciales como mayor equidad e igualdad social, inversión pública de calidad y capital humano e innovación, influyendo directamente en el crecimiento de largo plazo y el desarrollo económico y social del país.

REFERENCIAS BIBLIOGRÁFICAS

Blanchard, O. (1990). Suggestion for a New Set of Fiscal Indicators. OECD Publishing. [ Links ]

Bohn, H. (1998). The Behavior of U. S. Public Debt and Deficits. Quarterly Journal of Economics. DOI:10.1162/003355398555793 [ Links ]

Calvo, G., Izquierdo, A., y Talvi, E. (2002). Sudden Stops, the Real Exchange Rate and Fiscal Sustainability. National Bureau of Economic Research. [ Links ]

Doi, T., Hoshi, T., y Okimoto, T. (2011, agosto). Japanese Government Debt and Sustainability of Fiscal Policy. National Bureau of Economic Research, Working Paper 17305. Massachusetts Avenue Cambridge. Recuperado el 3 de mayo del 2020 de Recuperado el 3 de mayo del 2020 de http://www.nber.org/papers/w17305 [ Links ]

Fanelli, J. M. (2009). Volatilidad, ciclo y política fiscal en América Latina 2009. Universidad de San Andrés. Recuperado el 3 de mayo del 2020 de Recuperado el 3 de mayo del 2020 de https://www.researchgate.net/publication/242450756 [ Links ]

García, M. (2016, febrero). Finanzas externas de cuba. Situación actual y expectativa. Revista Cubana de Economía Internacional, 1 (1), 75-86. [ Links ]

Hakkio, C.; Rush, M. (1991). «Is the Budget Deficit too Large?». Economic Inquiry, vol. XXIX, n.o 3, pp. 429-445. [ Links ]

Hidalgo, V., y Doimeadiós, Y. (2016, diciembre). Sostenibilidad fiscal. Prioridad en la agenda de transformaciones del modelo económico cubano. Revista Investigación Económica, 75 (298), 155-184. [ Links ]

Hidalgo, V., Doimeadiós, Y., y Licandro, J. A. (2011). Políticas macroeconómicas en economías parcialmente dolarizadas. La experiencia internacional y de Cuba. Departamento de Economía. Universidad de la República. Recuperado el 3 de mayo del 2020 de Recuperado el 3 de mayo del 2020 de http://www.cienciassociales.edu.uy [ Links ]

Hidalgo, V., y Galtés, I. (2011). Políticas laborales: Una mirada desde su institucionalidad. DECON Universidad de la República. Recuperado el 3 de mayo del 2020 de Recuperado el 3 de mayo del 2020 de http://ciencias sociales.edu.uy/departamentodeeconomia/ [ Links ]

Hidalgo, V. (2017). Cuba en la agenda económica del milenio: Crecimiento, equilibrio e inserción internacional. [ Links ]

Ministerio de Justicia. (2012). Ley N.o 73 del Sistema Tributario. Gaceta Oficial de la República de Cuba, (053). [ Links ]

Ministerio de Justicia. (2020a). Decreto Ley 17/20. «De la implementación del proceso de ordenamiento». Gaceta Oficial de la República de Cuba, (68) (Extraordinaria). [ Links ]

Ministerio de Justicia. (2020b). Acuerdo IX-41. Informe sobre el comportamiento de la economía. Gaceta Oficial de la República de Cuba, (2) (Ordinaria). [ Links ]

PCC. (2016a). Actualización de los Lineamientos de la Política Económica y Social del Partido y la Revolución. VII Congreso del PCC. [ Links ]

PCC. (2016b): Plan Nacional de Desarrollo Económico y Social hasta2030: Propuesta de Visión de la Nación, Ejes y Sectores Estratégicos,VII Congreso del PCC. [ Links ]

Vaca, J., y Mora Pérez, C. (2020). Una referencia para la discusión entre política fiscal y crecimiento. Revista de la CEPAL, (130). [ Links ]

NOTAS ACLARATORIAS

21 La deuda pasiva de Cuba con el Club de París ascendia a 6165 mm en 1990, mientras que con Rusia ascendía a 17 039 mm, aunque Cuba no reconoció oficialmente esta cifra.

32 En el año 1997 los subsidios por pérdidas a las empresas se habían reducido en un 76 % con respecto al año 1993, en el que representaron el 33 % del gasto del presupuesto.

54 En este caso los incentivos son fuertes: exenciones sobre dividendos de inversionistas y otras figuras tributarias, reducción de tasa del 50 % sobre utilidades, bonificaciones sobre ventas, entre otros.

76 En el estudio de Doi, Hoshi y Okimoto (2011) para la economía japonesa, con coeficientes mucho menores, se alerta sobre una situación explosiva de endeudamiento.

87 De esta forma se relaja la restricción fiscal, ya que hay un financiamiento implícito al presupuesto y se traspasa el costo (cuasifiscal) al sistema financiero, poniendo en riesgo su estabilidad.

8 Presentan el mismo orden de integración I(1), y los residuos del modelo en la variante none de la prueba ADF

ANEXOS

ANEXO 3. VERIFICACIÓN DEL SUPUESTO DE ESTACIONALIDAD DE PIB A PRIMERA DIFERENCIA. TEST: AUMENTADO DE DICKEY-FULLER (ADF)