Foto: Sadiel Mederos

20 / enero / 2022

La inflación se ha acelerado en la economía cubana en los últimos dos años. De acuerdo con el Índice de Precios al Consumidor (IPC) de la ONEI, en 2020 los precios se elevaron un 18.5 %, y en 2021 (hasta noviembre) habían crecido un 69.5 %. Con ello se puso fin a un largo período, iniciado en la segunda mitad de los años noventa, en el cual los niveles promedios se mantenían altos con relación al salario estatal y las pensiones, pero no subían significativa y sistemáticamente como ha ocurrido en fechas recientes. En años anteriores no es que los precios estuvieran inamovibles, sí ocurrían movimientos estacionales de productos del agro y algún incremento puntual de determinados bienes y servicios, pero nada comparado con lo que han experimentado los consumidores en medio de la crisis económica actual, la pandemia y el llamado ordenamiento monetario.

Los datos oficiales reconocen un incremento drástico de la inflación; sin embargo, subestiman en varios puntos su verdadero valor debido a que el IPC está considerando una estructura de gastos de las familias sumamente desactualizada, pues tiene como referencia 2010. Otros estimados ubican la inflación alrededor del 500 %, lo cual indica que los niveles promedios de precio crecieron alrededor de seis veces en 2021. Con los datos oficiales no se llega a reconocer ni siquiera que los precios se duplicaron en 2021, lo cual no coincide con la realidad que vienen enfrentando las familias en los mercados de consumo.

LA INFLACIÓN TIENE VARIOS CULPABLES

La crisis dejó a la economía con menos producciones nacionales y menos importaciones. La escasez generalizada de alimentos y productos de todo tipo es un primer factor que presiona los precios al alza en los mercados privados e informales. El necesario cierre de fronteras al turismo y la disminución de viajes y remesas desde la comunidad cubana en el exterior han agravado la situación de escasez de bienes y ha contraído la cantidad de divisas que entran a la isla. Ello ha empeorado los desequilibrios que explican gran parte de la inflación y ha alimentado la depreciación de la tasa de cambio del peso cubano en los mercados informales.

El 18 de enero de 2022 el dólar bancario (MLC) se cotizaba a alrededor de 87 pesos cubanos y el euro a 95, distanciándose de la tasa oficial unificada de 24 pesos por dólar definida en el ordenamiento monetario desde enero de 2021. Junto a la escasez, la depreciación de la tasa de cambio paralela también explica la aceleración de la inflación, a través de lo que se conoce como el efecto traspaso: la depreciación del peso encarece los costos de los insumos importados para los productores y comercializadores, y estos lo traspasan a los precios finales que enfrentan los consumidores.

Durante 2021, por ejemplo, se distinguió en el mercado informal (según los datos capturados por elTOQUE) que el peso cubano se estuvo depreciando durante la primera mitad del año frente al dólar en operaciones en efectivo, el dólar bancario (MLC), el euro y también el bitcoin. En junio ocurrieron disrupciones en estas tendencias debido a la medida del Banco Central que dispuso que los bancos y las casas de cambio no aceptarían dólares en efectivo. Sin embargo, desde agosto y septiembre, poco a poco, todas las monedas retomaron su tendencia a fortalecerse en relación con el peso cubano, algo que ha continuado y se ha acelerado en los primeros días de 2022. Tales tendencias a la desvalorización del peso cubano en el mercado informal explican gran parte del aumento de los precios en los mercados de consumo.

Recientemente se ha añadido un nuevo factor inflacionario relacionado con el incremento internacional de los fletes y bienes primarios e industriales que encarece el costo de las importaciones cubanas. Aunque se debe apuntar que la inflación internacional está en un promedio de un dígito y cercana al 5 % en la mayoría de las economías. Es decir, no tiene sentido culpar a la inflación internacional de la cubana, pues explica un porcentaje menor de que lo ha venido ocurriendo.

Estos son factores que determinan la inflación que no tienen que ver con la reforma monetaria que puso en práctica el Gobierno cubano el año pasado. La reforma monetaria más bien le añadió leña al fuego de la inflación. Por una parte, ocurrió también un traspaso de la devaluación de la tasa de cambio oficial hacia los costos de producción de las empresas estatales, los precios mayoristas, lo que finalmente se reflejó en los precios minoristas en los mercados estatales que enfrenta la población. Es decir, la inflación ha acontecido en los mercados estatales y los no estatales, en cada caso tiene gran influencia la devaluación de la tasa de cambio, tanto la oficial (devaluada de 1 a 24) y la paralela (se ha depreciado de 24 a 87).

Otra de las medidas del ordenamiento monetario fue el aumento de salarios y pensiones, lo cual tiene diferentes efectos. Protegió parcialmente a determinado grupo de familias del efecto de la inflación, pero a su vez alimentó el desequilibrio entre la demanda y la oferta de bienes y servicios en momentos de escasez. También influyó en el aumento del gasto fiscal. El déficit fiscal (alrededor de 20 % del PIB) a su vez creció como consecuencia de otras decisiones asociadas a la reforma monetaria y eso ha obligado a imprimir más pesos cubanos para financiarlo, lo que se convierte en otro de los determinantes de la inflación, y al que deberá buscársele una solución.

La incertidumbre es otro de los elementos que tienden a vincularse con las depreciaciones de las monedas y los procesos inflacionarios en las economías. En este caso, tanto la pandemia como la reforma monetaria tienen culpa.

DOS PROMESAS QUE NO SE MATERIALIZARON

Dos promesas que hicieron las autoridades económicas cubanas a partir de la reforma monetaria no se cumplieron: 1) los ahorros no iban a verse afectados y 2) iba a crecer el poder adquisitivo de los salarios estatales y las pensiones.

Es cierto que las cuentas bancarias de la población en pesos convertibles se cambiaron a la nueva tasa oficial de 24 para llevarse a pesos cubanos. Sin embargo, eso no garantizó la estabilidad del poder adquisitivo de los ahorros. Primero, porque mientras el Banco Central fijaba la tasa oficial en 24 pesos por dólar el primero de enero de 2021, en el mercado informal la tasa se ubicaba en 40 pesos por dólar. Desde entonces las familias han debido enfrentar en el mercado paralelo una tasa de cambio cada vez más depreciada. Segundo, porque el poder adquisitivo de los ahorros no solo ha caído en términos de dólares, sino en términos de la cantidad de bienes y servicios en pesos cubanos que se pueden comprar, debido justamente a la inflación que ha ocurrido y en la cual la reforma monetaria tiene parte de culpa.

Las tasas de interés nominales de los bancos no cambiaron como parte de la reforma monetaria. La tasa máxima es de 7.0 % para un depósito a plazo fijo a 72 meses, lo cual es risible comparado con una tasa de inflación del 500 %. El sistema bancario cubano viene operando con tasas de interés reales negativas desde 2020 y sobre todo en 2021. Ello beneficia a los deudores y perjudica a los ahorradores.

La inflación reduce el valor de las deudas en términos reales. No es lo mismo una deuda de 5 000 pesos en 2019 que en 2022. Hoy en día 5 000 pesos valen mucho menos que hace tres años. Por tanto, las familias y empresas que tenían deudas en pesos cubanos antes del ordenamiento monetario se vieron beneficiados con la inflación.

Debido a esta misma caída del valor real de los valores en pesos cubanos, las personas y empresas con depósitos bancarios o efectivo en esa moneda o en CUC han visto cómo la inflación echó por tierra sus ahorros. Con una inflación del 500 % hoy los ahorros tienen un 80 % menos de poder adquisitivo en término de los bienes y servicios que pueden adquirir.

En el caso de los salarios y pensiones, por el momento las cuentas dan que, si bien ocurrió un incremento nominal, este no fue mayor que la inflación. En este punto hay una diversidad de situaciones porque no todos los incrementos fueron iguales y porque algunas empresas estatales tienen también la posibilidad de distribuir utilidades. Habrá que sacar bien las cuentas cuando estén disponibles los datos de cierre de año, pero preliminarmente se podría calcular una caída de al menos un 15 % del salario real promedio en el sector estatal.

OPCIONES FINANCIERAS EN EL MERCADO INFORMAL DE MONEDAS

Dada la simplicidad y poca profundidad del mercado financiero cubano, no hay muchas opciones para que los ahorradores puedan encontrar una protección frente a la inflación. Más allá de depósitos de ahorro y depósitos a plazo fijo, no hay otras opciones para las familias en el sistema bancario cubano. Como se mencionó, las tasas de interés nominales no se han ajustado a la nueva realidad monetaria. El Ministerio de Finanzas y Precios en algún momento habló de vender bonos públicos a las familias, pero ello no se ha concretado. Si se hiciera, habría que mirar las tasas de interés y si se instrumentan con algún tipo de indexación a la tasa de inflación, porque de lo contrario no tendrían atractivo.

En este contexto, comprar divisas extranjeras y criptomonedas es una de las pocas opciones que pueden emplearse para buscar alguna protección financiera frente a la inflación. También habría oportunidades invirtiendo en la economía real en la que la inflación tiene reflejos diferentes en los costos y precios relativos. Es decir, invertir en un negocio que se beneficie de las tendencias divergentes en las estructuras de costos y precios también es otra opción.

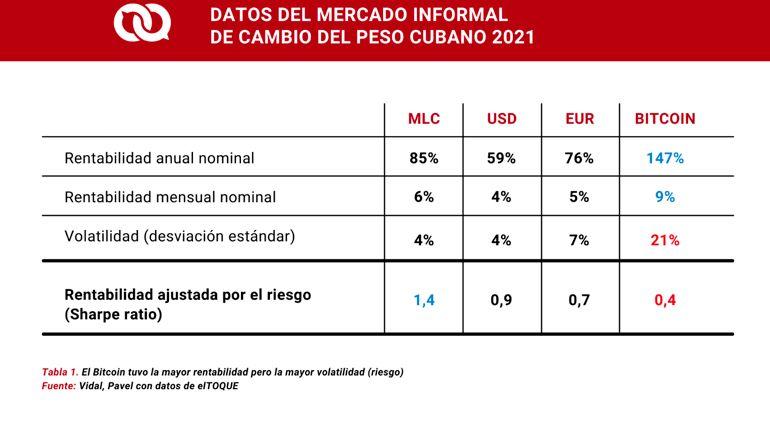

Hay que mirar la primera opción a partir de examinar algunas métricas relacionadas con las valoraciones que han tenido el dólar físico, el dólar bancario (MLC), el euro y el bitcoin en el mercado informal con los datos de elTOQUE de 2021.

El bitcoin aparece con la mayor rentabilidad en pesos cubanos. En 2021 se valorizó un 147 % en el mercado cubano, lo que equivale a una rentabilidad del 9 % mensual. Le siguen el dólar bancario (MLC), el euro y el dólar físico. Nótese que comprando cualquiera de estas monedas se hubiese logrado solo una protección parcial frente a la inflación, pues se ubicó alrededor del 500 %.

Una segunda métrica que se debe tomar en cuenta es el riesgo financiero asociado a la variabilidad o volatilidad en las valoraciones de cada moneda. En este caso se aprecia que, si bien el bitcoin presentó la mayor rentabilidad en 2021, también presentó la mayor volatilidad, lo cual sugiere que en el futuro los tenedores de esta moneda podrían ver cómo sus inversiones presentan desvalorizaciones significativas en cortos períodos de tiempo. Por esta métrica el bitcoin sería la inversión de mayor riesgo y el dólar la inversión de menor riesgo.

Esta es una disyuntiva muy típica de cualquier mercado: las inversiones más lucrativas muchas veces implican mayor riesgo; las inversiones más seguras por lo general reportan menos ganancias. Para tomar en cuenta ambos elementos de una inversión financiera, en finanzas se emplea el ratio de Sharpe, que ajusta la rentabilidad por el riesgo (dividir la rentabilidad entra la desviación estándar o variabilidad del activo financiero en cuestión). De esta forma, se tiene una métrica que considera al tiempo estos dos elementos esenciales de cualquier inversión financiera. En la tabla se muestra que, bajo esta métrica, el dólar bancario o MLC fue la moneda que mejor combinó rentabilidad y riesgo, y el bitcoin la que quedó peor parada, con los datos de 2021.

Finalmente, se calculan las correlaciones entre las monedas. Esta otra métrica tiene la utilidad de que muestra el grado de asociación que tienen los cambios en las valoraciones de las monedas. Ello es importante, porque una variante no es comprar una sola moneda, sino combinar algunas de ellas. En este caso el bitcoin ofrece una característica atractiva para ser combinada junto a otras en un portafolio de monedas, ya que presenta menor correlación con el resto. El dólar bancario, el dólar físico y el euro muestran una muy alta correlación. Esto implica que si cae el valor de alguna de ellas lo más probable es que el resto también lo haga, excepto el bitcoin. Por tanto, una forma de amortiguar las posibles pérdidas, es decir, de reducir la volatilidad promedio de un portafolio de monedas, es diversificándolo con la inclusión del bitcoin.

Estas características de los datos de 2021 del mercado informal de monedas en Cuba coinciden en gran medida con lo que se aprecia también a mayor escala en otros mercados con relación a las criptomonedas y sus ventajas y desventajas como opción de inversión financiera.

Hay que apuntar que las métricas que se mostraron en las tablas no agotan los factores que son necesarios para decidir dónde y cómo diversificar los ahorros. La evolución de los determinantes de los desequilibrios monetarios actuales es clave para la trayectoria futura de la tasa de cambio del peso cubano: el déficit fiscal, la recuperación de la economía y el turismo, y las próximas decisiones de política monetaria. En el mundo de las criptomonedas hay mucha variedad y no todas las redes blockchain en las que se originan tienen las mismas propiedades y perspectivas a largo plazo.

Si bien estos temas todavía son muy nuevos para la mayoría de los cubanos, es importante ganar familiaridad pues no se sabe por cuánto tiempo más la economía va a tener que lidiar con altas tasas de inflación, y sí se sabe lo que les sucede a los ahorros cuando no se diversifican y se confía su valor a las promesas del Gobierno.

No hay comentarios:

Publicar un comentario