Dr Omar Everleny Pérez Villanueva

Horizonte Cubano

I

Los cálculos oficiales, que daban como resultado la posibilidad de un aumento del valor real de los salarios y las pensiones, no tomaron en cuenta ni el contexto económico de 2021 ni la diversidad de relaciones que hay en la economía.

February 03, 2022

Nadie sabe lo que tiene hasta que lo pierde. Durante más de dos décadas las empresas estatales, los trabajadores por cuenta propia, las cooperativas, las empresas con inversión extranjera, los agricultores y las familias estuvieron operando en Cuba con una muy baja inflación. De 2000 a 2019 la tasa de inflación oficial en pesos cubanos se ubicó en alrededor de 1,3%. Seguramente el Índice de Precios al Consumidor (IPC) oficial subestimó la inflación en algunos puntos, pero así y todo eso no cambia la conclusión sobre este extendido período de estabilidad monetaria que comenzó en la segunda mitad de la década de los 90.

Tal característica monetaria favorable de la economía muchas veces fue soslayada o confundida con las insatisfacciones y críticas en relación con el bajo poder adquisitivo de los salarios, la dualidad de monedas y la escasez perene de los mercados de consumo. Estas y otras fallas de la economía han empeorado durante los últimos años en medio de un contexto económico muchísimo más complicado que lo usual y dañado por la pandemia del coronavirus. Ahora, además, sí se sufre una altísima inflación.

La Oficina Nacional de Estadísticas e Información de la República de Cuba (ONEI) comenzó a publicar el año pasado el IPC mensual, lo cual representa un paso de avance: antes solo se publicaba el IPC anual y un rezago de varios trimestres. Para 2020 la ONEI calculó una inflación de 18,5%. En 2021, hasta noviembre, la inflación acumulada la ubicaba en 69.5%,[i] la más alta desde el Período Especial (largo período de crisis económica que comenzó como resultado del colapso de la Unión Soviética en 1991).

Los datos actuales oficiales de inflación están basados en un IPC que tiene una base muy desactualizada, del año 2010. Es decir, emplea la estructura de gastos promedios de las familias de hace diez años para ponderar los mercados y productos en el cálculo del nivel de precios promedio de hoy. Esta base solo considera un 18% de ponderación al mercado no estatal,[ii] lo cual no permite capturar la expansión que ha tenido el sector privado durante la última década y no se ajusta a la situación actual de crisis, que obliga a recurrir de forma creciente al mercado informal para adquirir bienes de primera necesidad y productos y servicios de todo tipo. Ello explica que en las estadísticas oficiales se esté subestimando bastante una inflación todavía mayor.

Usando una metodología internacional (curva de Philips), que considera el efecto de la devaluación del peso, de la escasez de productos y del aumento de salarios, se puede llegar a un estimado de una inflación alrededor de 500%,[iii] lo cual coincide con la información anecdótica indicando que, como promedio, los precios de la mayoría de los productos subieron entre 4 y 8 veces en 2021. Con estos estimados, Cuba se ubicaría actualmente con la mayor inflación de la región después de Venezuela.

La inflación y la reforma monetaria

La baja inflación que presentó la economía cubana desde la segunda mitad de los años 90 tuvo tres determinantes fundamentales:

- El régimen de tasa de cambio fijo que acompañó al peso cubano y al CUC (peso cubano convertible) en todo este tiempo. Es decir, al no ajustarse las tasas de cambio se mantuvo anulado el efecto traspaso[iv] hacia los precios finales que enfrentan los consumidores.

- La decisión de mantener congelados los salarios nominales en el sector estatal (y las pensiones) durante la crisis de los años 90, y de realizar muy pocos ajustes al alza en los años siguientes, con algunas excepciones (2005 y 2006: +16%; 2014 y 2015: +20%). En todo el período 1990-2019 el salario promedio nominal en el sector estatal creció a una tasa anual del 5,3%. Se mantuvo así a raya el incremento de la demanda de consumo proveniente de los ingresos de los trabajadores en el sector estatal.

- La reducción y mantenimiento del déficit fiscal en bajos niveles, aunque con una tendencia creciente desde 2015. Del año 2000 al 2019 el déficit fiscal como proporción del PIB (producto interno bruto) se ubicó en 4,2%. Ello permitió una mayor estabilidad en el crecimiento de la oferta monetaria, la cual tiene una alta dependencia de los desequilibrios fiscales debido al uso de la monetización de estos (hasta 2014 en que comienzan a usarse los bonos públicos).[v]

Se puede notar que estas tres determinantes fundamentales de la baja inflación en las décadas anteriores presentaron en 2021 un cambio radical como parte de la reforma monetaria y en medio del complicado contexto doméstico e internacional. La tasa de cambio oficial se devaluó 24 veces y la tasa de cambio informal más de 3 veces, con lo que aumentó el costo en pesos de los bienes importados y se activó el traspaso hacia el precio finales que enfrentan los consumidores. Los salarios en sector estatal aumentaron como promedio cinco veces, y también las pensiones, expandiéndose así el valor nominal de la demanda de bienes y servicios. El déficit fiscal se ha ubicado cerca del 20% del PIB y ello obliga a imprimir más dinero para financiarlo.

Foto: Cubanosporelmundo.com

Dentro de la lógica del llamado ordenamiento monetario, el gobierno ha tenido cierto control sobre el efecto traspaso que ocurre desde la devaluación de la tasa de cambio oficial hacia los precios de los consumidores, toda vez que esta transmisión ocurre a través de productores, empresas mayoristas y empresas minoristas estatales, sobre los cuales puede poner ciertos límites.

Pero también se viene depreciando la tasa de cambio paralela (ya en valores por encima de 80 pesos por dólar bancario (MLC) y de 90 pesos por euro[vi]), lo que se transmite mediante los crecientes mercados no estatales sobre los cuales el gobierno no tiene control directo. Esta es una parte de la explicación de por qué la inflación de 2021 se quedó fuera de los estimados oficiales calculados en el diseño de la reforma monetaria.

La dolarización con el uso del MLC (dólar bancario), institucionalizada por el Banco Central desde mediados de 2019, también ayuda a entender la mayor tasa de inflación. Ello aumenta la sensibilidad de los precios de los consumidores a las fluctuaciones de la tasa de cambio. Es decir, no es solo que al devaluarse la moneda aumenta el costo de los insumos importados y eso lo transmitan los productores a los precios finales de los bienes y servicios. Debido a la dolarización, ocurre un efecto más directo. Hay bienes que se venden dentro de las fronteras en dólares (MLC) una vez que se deprecia la moneda aumenta inmediatamente para los consumidores el valor en pesos de estos bienes.

La inflación reduce el poder adquisitivo de los ahorros, los salarios y las pensiones. En 2021 los salarios estatales y las tensiones se incrementaron nominalmente como parte de la reforma monetaria, lo cual constituyó una protección (parcial) frente a la inflación. Sin embargo, este aumento de salarios no se presentó oficialmente como una protección. Erróneamente se presentó la reforma monetaria como una vía para mejorar el poder adquisitivo de los salarios y se levantaron falsas expectativas en medio de una crisis económica tremenda.

Se han desvirtuado los propósitos de la reforma monetaria, que no es posible evaluar objetivamente por los resultados e indicadores de 2021. Se podía anticipar que la reforma monetaria era un “trago amargo”[vii] para la economía. Ponerla en práctica en medio una recesión, una crisis de balanza de pagos y un cierre de fronteras al turismo implicó que sus disrupciones financieras se conjugaran y multiplicaran con los efectos de otros choques desestabilizadores e inflacionarios. Ponerla en marcha en este complejo contexto también dilata en el tiempo la realización de sus potenciales beneficios.

No obstante, para ser justos se debe decir que Cuba no es ni el primer ni el único país que aplica una devaluación de la tasa de cambio e intenta unificar un sistema de cambios múltiples en medio de una crisis. Internacionalmente, más bien esta ha sido la regla y no la excepción. Un estudio muy completo de Kiguel y O'Connell en 1995[viii] examina las dificultades sufridas por las economías que solían trabajar con tipos de cambio duales en los años 60 y 80.

Una de las conclusiones del estudio es precisamente que, en su mayoría, la decisión de unificar el mercado cambiario ocurrió durante una crisis, y menciona como ejemplo los casos de Venezuela (1989), México (1987), Argentina (1989) y a las antiguas economías socialistas. También se pudiera añadir que en este siglo las devaluaciones y reformas de los regímenes cambiarios latinoamericanos hacia sistemas más flexibles también ocurrieron en medio de una crisis: México (1994), Colombia (1999) y Argentina (2001), por ejemplo.

La reforma monetaria y el ajuste de las tasas de cambio se implementan para que haya más transparencia financiera y los precios reflejen mejor la realidad económica, y a partir de esta mejor información e incentivos se tomen mejores decisiones: más exportaciones y producción nacional, cierre de empresas estatales inviables financieramente, inversiones más eficientes, decisiones que impliquen ahorros de recursos y menos subsidios.

Pero lo anterior toma un tiempo en manifestarse y requiere otras reformas y políticas para que puedan potenciarse los beneficios en el mediano y largo plazo. Es un error pensar la reforma monetaria como una forma de redistribuir riquezas y obtener resultados inmediatos.

Los cálculos oficiales, que daban como resultado la posibilidad de un aumento del valor real de los salarios y las pensiones, no tomaron en cuenta ni el contexto económico de 2021 ni la diversidad de relaciones que hay en la economía. Fue solo un cálculo contable mal hecho. La economía no son registros contables únicamente, de los que abusó el diseño de la reforma monetaria. Una cosa es el análisis económico y otra la contabilidad.

El diseño de la reforma tuvo demasiado de contabilidad y este fue uno de sus pecados originales que llevó a generar expectativas sesgadas con relación con sus impactos de corto plazo en los salarios y las pensiones. Con un modelo sencillo (curva de Phillips), que considera algunas relaciones económicas esenciales, ya era posible anticipar desde principios de 2021 que las proyecciones oficiales de inflación no se iban a cumplir.[ix]

[ii] http://www.onei.gob.cu/sites/default/files/notas_metodologicas_boletin_indice_de_precio_al_consumidor_0_1_1.pdf

[iv] https://eltoque.com/traspaso-el-fenomeno-que-ocurrira-luego-del-dia-cero-y-del-que-casi-nadie-habla

[vii] https://horizontecubano.law.columbia.edu/news/el-trago-amargo-de-la-unificacion-monetaria#:~:text=Se%20trata%20de%20una%20devaluaci%C3%B3n,cambio%20m%C3%BAltiples%20en%20Am%C3%A9rica%20Latina.

[viii] https://www.researchgate.net/publication/5217838_Parallel_Exchange_Rates_in_Developing_Countries

II

Se distingue al sector biotecnológico y farmacéutico como posible impulsor del crecimiento y el lugar de donde podrían llegar recursos en divisas para rescatar a la economía de la actual crisis en la balanza de pagos.

Las huellas de la crisis en el aparato productivo

Las autoridades económicas cubanas estiman que la economía creció un 2% en 2021. Ello representa un tercio del crecimiento promedio estimado por la CEPAL para la región y queda lejos de reponer la contracción de 10,9% en 2020. Además, se aprecia que en estos años de crisis se han agravado distorsiones estructurales históricas y aparecen nuevas vulnerabilidades.

En la estructura del PIB se refuerza la tendencia a la reducción del peso relativo de los sectores de bienes como agricultura e industria manufacturera, y de actividades de la construcción y el transporte, en una economía que por su grado de desarrollo requiere una contribución mucho mayor de estos sectores. En 2020 los servicios representaron el 72% del PIB cubano.

La formación bruta de capital se ha mantenido muy deprimida: cayó al 9,9% del PIB según datos de la ONEI de 2020, muy por debajo de la media latinoamericana (17,2%) y muy distante de aquellos países asiáticos que han emprendido una ruta acelerada hacia el desarrollo partiendo del mismo sistema socioeconómico, como es el caso de China y Viet Nam, pero también por debajo de economías como las de Corea del Sur o Costa Rica.

En el caso cubano, las inversiones también evidencian un alto grado de concentración en servicios, hoteles y en la administración pública. Se descuidan otros sectores. Los casos más llamativos son la industria manufacturera y la agricultura que, tal como se mencionaba, han perdido aporte al PIB, y en los tres últimos años sus desempeños decrecen. Esto se puede explicar, entre otros factores, por el bajo valor de las inversiones realizadas en estos sectores.

La agricultura y el turismo

La agricultura absorbe el 20% del empleo total y su aporte directo al PIB fue de 2,8 % en el 2020, un reflejo de la baja productividad y coincide con que gran parte de las empresas con números rojos en la economía se concentra en este sector.[i]

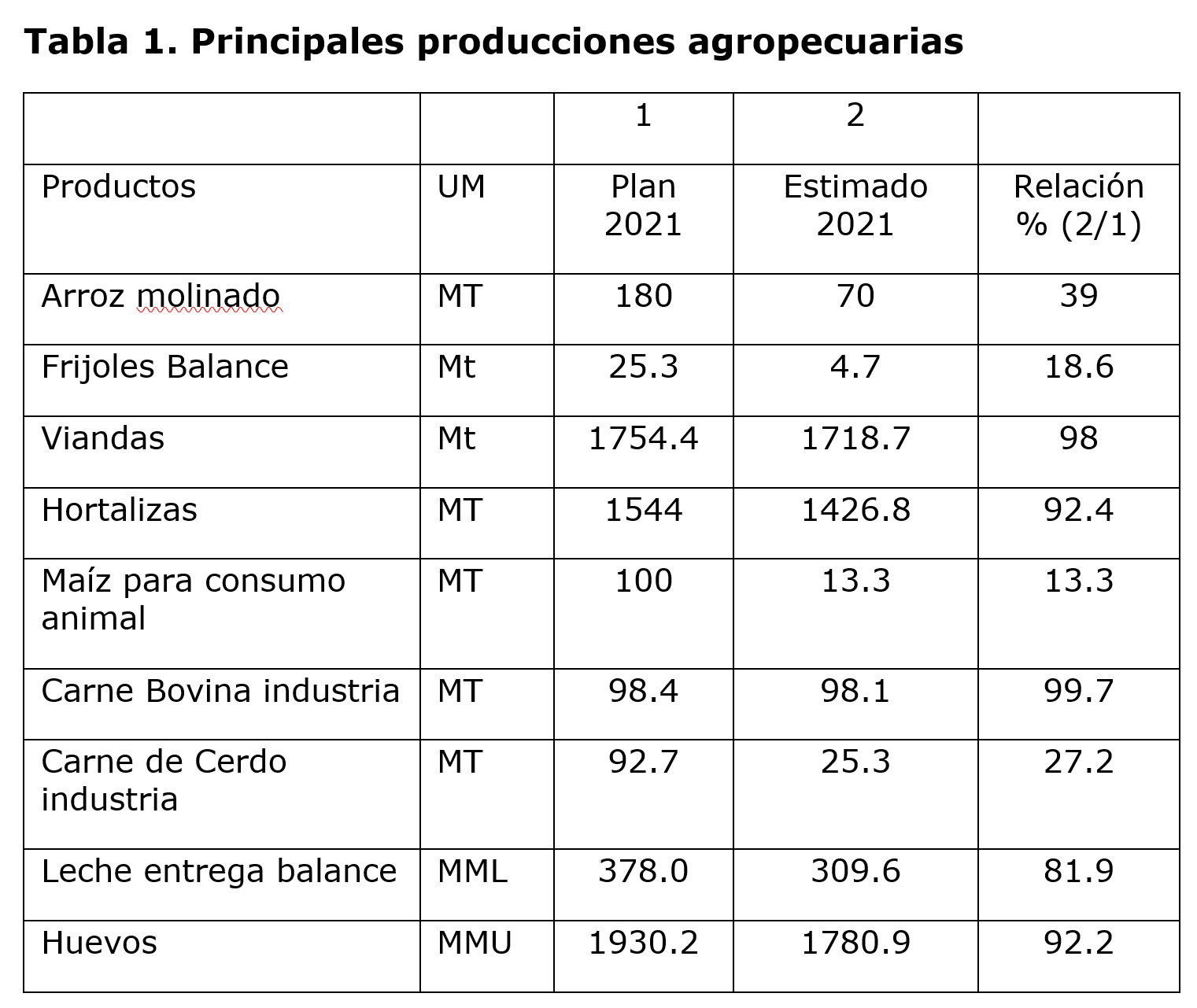

En la agricultura los cambios siguen siendo insuficientes. Se han flexibilizado los mecanismos de comercialización, pero sin que se lleguen a implementar verdaderos incentivos y señales de mercado para el sector agropecuario. Nada asegura que el cambio de la escala territorial (a los municipios) garantice el éxito de los mecanismos administrativos en la contratación y la formación de precios que no funcionaron a nivel nacional[ii]. A pesar de las 63 medidas que el gobierno cubano dice haber tomado en el sector, todavía ello no se refleja en resultados que lleguen a las metas que el propio gobierno planificó (ver Tabla 1).

Fuente: Ministerio de Economía y Planificación. Principales aspectos del plan de la economía nacional 2022, diciembre de 2021.

La producción azucarera, por su parte, alcanzó menos de 700 000 toneladas en 2021, unas de las más bajas de los últimos cien años. Múltiples son los problemas que atañen a tan bajos desempeños de ese renglón histórico. Si bien hay problemas de descapitalización y calidad de los suelos que se han venido acumulando por años, hay otros factores que parecerían superables en el corto plazo si se promueve la inversión y transformaciones en los principales cuellos de botella y se cambia drásticamente el sistema de incentivos a los productores, gerentes de las unidades estatales y sus equipos de trabajo, junto a los trabajadores.

En 2021 el turismo logró una pendiente de recuperación, aunque no en el escenario más optimista de marcado repunte, sino en uno mucho más moderado de lento despegue y todavía con mucha incertidumbre en cuanto a la evolución de la pandemia. Las cifras distan mucho de lo alcanzado años atrás. El año pasado (2021) debe haber cerrado con cifras por debajo de los 324 000 visitantes. Esto representa un 30% de lo recibido en 2020, cuando el país estuvo nueve meses casi sin turistas.

En 2021 las llegadas de estadounidenses a Cuba tienen valores irrisorios. Cierran con una de las cifras más bajas de los últimos veinte años con apenas unos 6 000; eso es el 10% de los que se recibieron en 2020. La llegada de cubanos residentes en el exterior totalizó unos 46 956 visitantes al cierre del 23 de diciembre; eso es el 33% de los que arribaron el año anterior. Un punto de apoyo ha llegado desde el aumento del turismo nacional que paga en CUP y se hospeda principalmente en hoteles de sol y playa, especialmente en los principales polos de desarrollo turístico como Varadero, la cayería norte de Villa Clara y Ciego de Ávila.

Se estima que en 2021 los ingresos en divisas por servicios de turismo serán de unos 675 millones. Y en los servicios de telecomunicaciones se prevén exportaciones por 786 millones dólares en el año 2021. En total, las exportaciones de servicios ascienden a 6 767 millones dólares, en 2021 y la de bienes a 1 875 millones de dólares.[iii]

El comercio exterior

El desempeño del comercio exterior sigue estando marcado por los límites impuestos por las sanciones estadounidenses, y se le añade este año el deterioro de los términos de intercambio, dado que la inflación mundial impacta el valor de las importaciones, sobre todo por el aumento de la factura de alimentos que tanto peso tiene en el balance comercial. La crisis en la balanza de pagos ha dejado al gobierno con menos divisas y acceso a financiamiento para sostener las importaciones y apoyar las exportaciones.

El desbalance comercial de bienes tipifica el desempeño del comercio exterior cubano a partir de 1959, y se mantiene hasta la actualidad, aunque los efectos reales son más serios a partir de 1991. Las exportaciones de bienes no han logrado despegar, a pesar de que siempre aparecen entre las prioridades de la agenda oficial. El caso más dramático se encuentra en el producto típico cubano del agro: el azúcar.

Los problemas de competitividad también tienen una expresión en la alta dependencia a la importación de alimentos, medicamentos y a una amplia variedad de bienes intermedios que han mantenido una participación superior al 60% del total de las importaciones, sin que se haya podido avanzar en la sustitución eficiente de algunas, un punto muchas veces declarado objetivo prioritario en la agenda oficial.

Una de las características de la economía es el peso de los servicios en el intercambio externo del país, lo cual hace que los déficits presentados en la balanza comercial de bienes se conviertan en superávits con la inclusión de los servicios. Pero en 2021 los servicios no parecen haber compensado el desbalance comercial, con lo que se agrava la crisis en la balanza de pagos.

Foto: Granma

La situación financiera externa cubana ha llevado a que nuevamente la política oficial intente priorizar decisiones para estimular la obtención de divisas por parte de las empresas e instituciones. A pesar de la devaluación de la tasa de cambio, de la exhortación oficial a la sustitución de importaciones y a la generación de exportación, la presencia de una elevada centralización se mantiene como uno de los frenos más importantes para el cumplimiento de estos objetivos.

Las reglas de juego no han cambiado lo suficiente para las empresas estatales, a pesar de las numerosas medidas que el gobierno dice haber puesto en marcha. Constituye un ejemplo de cómo las decisiones asociadas a la reforma monetaria, en este caso, la devaluación de la tasa de cambio, por sí sola no basta para transformar el entorno en que operan las empresas, mejorar su competitividad y favorecer los resultados del sector externo de la economía. Una vez más: la reforma monetaria requiere políticas y cambios complementarios para que se materialicen sus beneficios.

La economía toca fondo y se recupera con asimetrías

Los datos del PIB trimestral revelan que la economía cubana ya tocó fondo y comenzó su recuperación desde el segundo trimestre de 2021. Después de estar decreciendo durante siete trimestres consecutivos (desde el tercer trimestre de 2019) el PIB regresó a tasas anuales positivas en el segundo y tercer trimestre de 2021 (todavía no están publicados los datos del cuarto trimestre).

En el segundo trimestre de 2021, el PIB creció un 7,9% en relación con el mismo período del año anterior. Ello estuvo impulsado por los crecimientos anuales de los sectores de educación (106%), hoteles y restaurantes (42,9%), salud pública y asistencia social (20,5%) y transporte, almacenamiento y comunicaciones (12,5%). En el tercer trimestre de 2021 el PIB creció 2,4%, impulsado esta vez por los crecimientos de los sectores de transporte, almacenamiento y comunicaciones (23,4%) y también salud pública y asistencia social (32,5%).

Si bien se trata de una recuperación promedio de la economía, quedan visibles las notables asimetrías ya mencionadas. Mientras los sectores referidos (todos concentrados en servicios) crecen a tasas de dos dígitos en los últimos trimestres, otros continúan contraídos también a tasas de dos dígitos. Por ejemplo, en el tercer trimestre todavía la agricultura se ubicaba con tasas interanuales de -11,6%, las pesca con -12,4% y la industria manufacturera con -10,2%. Tampoco toca fondo el comercio con -11,3% y la cultura y deporte con -13,3%. Hoteles y restaurantes, que había crecido significativamente en el segundo trimestre, se desplomó un 23,8% en el tercer trimestre.

Para 2022 el Ministerio de Economía y Planificación espera un aumento del PIB del 4%, lo cual parece estar dentro del rango de lo posible. La recuperación del turismo, aunque gradual, junto a la inmunización gracias a las vacunas nacionales, permitirán evitar nuevas restricciones extremas a la movilidad interna y ayudarían a sostener la reapertura de aeropuertos y fronteras, aunque con flujos de visitantes que estarán determinados por la evolución de la variante Ómicron y otros desarrollos que pueda presentar la pandemia.

Aunque es difícil predecir las cantidades, se puede esperar cierto alivio para la economía a partir de que comiencen a fluir los ingresos por turismo al sector estatal y privado y lleguen más ayudas y remesas de la comunidad cubana en el exterior.

La apertura a PYMEs (pequeñas y medianas empresas), cooperativas no agropecuarias y trabajadores por cuenta propia en nuevas actividades le imprimirán un mejor ritmo de reactivación al empleo y a los ingresos de las familias, aunque matizado por un contexto macroeconómico complejo que limitará sus oportunidades y su rentabilidad. Las pymes comenzarán a impulsar la innovación, le añaden flexibilidad al tejido empresarial y contribuirán a la competitividad de las grandes empresas, tanto nacionales como extranjeras.

La apertura al sector privado facilita la necesaria reestructuración del sector estatal y el cierre o redimensionamiento de las empresas estatales que se han mostrado en pérdidas después de la devaluación de la tasa de cambio. Esta decisión constituye el complemento inmediato más importante para potenciar las ganancias de eficiencia que pueden derivarse del ordenamiento monetario.

La exportación de las vacunas nacionales parece que se va a constituir en un elemento importante de la reactivación económica.

En términos de valor de exportaciones, los medicamentos tuvieron su mejor momento en el año 2013, cuando llegaron a reportar ingresos por más de 600 millones de dólares, beneficiados por los acuerdos con Venezuela, dado que acompañaron la prestación de los servicios médicos en ese país. Sin embargo, al igual que el total de exportaciones, han presentado una caída, seguida de un estancamiento.

En 2019, antes de la pandemia, se reportaba un valor exportado de medicamentos de 267 millones, lo que significaba un 55% menos que el máximo alcanzado en 2013. Este es un valor cercano al de la exportación de azúcar o tabaco. Representaba el 13% del total de exportaciones de bienes del país, y un poco más del 2% del total de exportaciones de bienes y servicios.

Se distingue al sector biotecnológico y farmacéutico como posible impulsor del crecimiento y el lugar de donde podrían llegar recursos en divisas para rescatar a la economía de la actual crisis en la balanza de pagos. El préstamo del Banco Centroamericano de Integración Económica (BCIE)[iv] sin lugar a dudas es una ayuda financiera importante y un voto de confianza internacional en el potencial de las vacunas cubanas.

El crecimiento económico del 4% este año y la mejora de algunos indicadores no serán suficientes para revertir el desabastecimiento de materias primas y de bienes de consumo, y no desligarán completamente a las empresas y a la población de un contexto económico de crisis e inflación, pero se distinguirán algunas señales de alivio.

[i] http://www.cubadebate.cu/noticias/2021/10/27/tarea-ordenamiento-la-inflacion-minorista-ha-sido-la-principal-desviacion-afirma-marino-murillo/#:~:text=La%20inflaci%C3%B3n%20minorista%20ha%20sido%20la%20principal%20desviaci%C3%B3n%20de%20la,los%20sectores%20de%20menos%20ingreso%2C

[ii] https://horizontecubano.law.columbia.edu/news/economia-de-mercado-o-economia-de-municipio-en-la-agricultura

[iii] Elaboración propia en base al informe del Ministerio de Economía y Planificación. Principales aspectos del plan de la economía nacional 2022. Diciembre de 2021.

[iv] https://www.bcie.org/novedades/noticias/articulo/bcie-aprueba-primera-operacion-a-cuba-por-eur467-millones-en-apoyo-al-combate-de-la-covid-19#:~:text=de%20la%20PAI-,BCIE%20aprueba%20primera%20operaci%C3%B3n%20a%20Cuba%20por%20%E2%82%AC46.7%20millones,combate%20de%20la%20COVID%2D19&text=El%20Proyecto%20beneficiar%C3%A1%20a%20m%C3%A1s,10%20de%20enero%20de%202022.

No hay comentarios:

Publicar un comentario