Michael Roberts

23/05/2020 El discurso de la semana pasada del presidente de la Reserva Federal de Estados Unidos, Jay Powell, en el Instituto Peterson de Economía Internacional de Washington fue realmente impactante. Powell dijo a su audiencia de economistas que "el alcance y la velocidad de esta recesión no tienen precedentes en los tiempos modernos". Uno de los hechos sorprendentes que apuntó fue que, según una encuesta especial de la Fed sobre el "bienestar económico" en los hogares estadounidenses, "de las personas que trabajaban en febrero, casi el 40% de los hogares que ganaban menos de 40,000 dólares al año habían perdido un empleo en Marzo"! !!Powell advirtió a su bien pagado público que atendía sentado en su casa gracias a Zoom que “si bien la respuesta económica ha sido oportuna y suficiente, puede que no sea el capítulo final, dado que el camino por delante es muy incierto y con riesgos a la baja significativos". De hecho, si son fiables las reducciones continuas de las previsiones de crecimiento global, el número de optimistas que cree posible una recuperación en forma de V se reduce a los dirigentes políticos y financieros.

El discurso de la semana pasada del presidente de la Reserva Federal de Estados Unidos, Jay Powell, en el Instituto Peterson de Economía Internacional de Washington fue realmente impactante. Powell dijo a su audiencia de economistas que "el alcance y la velocidad de esta recesión no tienen precedentes en los tiempos modernos". Uno de los hechos sorprendentes que apuntó fue que, según una encuesta especial de la Fed sobre el "bienestar económico" en los hogares estadounidenses, "de las personas que trabajaban en febrero, casi el 40% de los hogares que ganaban menos de 40,000 dólares al año habían perdido un empleo en Marzo"! !!Powell advirtió a su bien pagado público que atendía sentado en su casa gracias a Zoom que “si bien la respuesta económica ha sido oportuna y suficiente, puede que no sea el capítulo final, dado que el camino por delante es muy incierto y con riesgos a la baja significativos". De hecho, si son fiables las reducciones continuas de las previsiones de crecimiento global, el número de optimistas que cree posible una recuperación en forma de V se reduce a los dirigentes políticos y financieros.

Otro estudio predice que el PIB de los EEUU disminuirá un 22% en comparación con el período previo al COVID-19 y que el 24% de los empleos en los EEUU probablemente estén en peligro. Considera además que los efectos negativos serán mayores para los trabajadores con salarios bajos que podrían sufrir una caída del empleo de hasta el 42%, mientras que los trabajadores con salarios altos experimentarán solo una reducción del 7%.

Y Powell estaba preocupado porque cree que este colapso provocará daños a largo plazo en la economía de Estados Unidos, dificultando cualquier recuperación rápida o incluso significativa. “La historía muestra que las recesiones más profundas y prolongadas pueden provocar un daño duradero a la capacidad productiva de la economía", dijo Powell, haciéndose eco de los argumentos defendidos en mi artículo sobre las ‘cicatrices' económicas de la pandemia.

Powell cree que el principal problema para iniciar la recuperación tras la pandemia es que “una recesión prolongada y una recuperación débil también podrían desalentar la inversión y la expansión empresarial, limitando aún más la creación de empleos, así como el crecimiento del capital fijo y el avance tecnológico. El resultado puede ser un período prolongado de bajo crecimiento de la productividad y de ingresos estancados". Ver aquí.

Y existe el grave riesgo de que cuanto más tarde la recuperación, más probabilidades hay de quiebras y cierres de empresas y bancos, ya que "la recuperación puede tardar en ganar impulso, y ese retraso puede convertir los problemas de liquidez en problemas de solvencia".

De hecho, la semana pasada, la Reserva Federal publicó su Informe de Estabilidad Financiera semestral, en el que concluye que “el valor de los activos siguen siendo vulnerable a caídas significativas de los precios si la pandemia toma un curso inesperado, las consecuencias económicas resultan peores de lo previsto o resurgen las tensiones del sistema financiero". El informe de la Fed advierte que los prestamistas podrían enfrentarse a "pérdidas materiales" por conceder prestamos a empresas en dificultades que no puedan volver a la normalidad después de la crisis. "Las tensiones en los balances de los hogares y las empresas debido a los shocks económicos y financieros que se han sucedido desde marzo probablemente provoquen una situación de fragilidad que durará algún tiempo”, según la Fed. "En resumen, la posibilidad de que las pérdidas de las instituciones financieras creen presiones a medio plazo parece elevada", asegura la Fed.

Por lo tanto, la crisis del coronavirus será profunda y duradera, con una recuperación débil y podría provocar un colapso financiero. Y los trabajadores sufrirán de verdad, especialmente los de la parte inferior en la escala de ingresos y formación. Ese es el mensaje del jefe del banco central más poderoso del mundo.

Pero el otro mensaje que Jay Powell quería subrayar ante su audiencia de economistas es que esta aterradora depresión no es culpa del capitalismo. Powell se esforzó en asegurar que la causa de la depresión son el virus y los cierres y no la economía. “La recesión actual es única en su clase, ya que es atribuible al virus y a las medidas adoptadas para limitar sus consecuencias. Esta vez, el problema no ha sido la alta inflación. Ni la amenaza de que pinche una burbuja que amenace la economía, ni que reviente un boom insostenible. La causa es el virus, no los sospechosos habituales, algo que vale la pena tener en cuenta en cómo respondemos".

Esta declaración me recordó lo que escribí a mediados de marzo, cuando la Organización Mundial de la Salud declaró el virus una pandemia. “Estoy seguro de que cuando termine este desastre, la teoría económica dominante y las autoridades afirmarán que fue una crisis exógena que no tiene nada que ver con defectos inherentes del modo de producción capitalista y la estructura social de la sociedad. Que la culpa fue del virus". Mi reacción entonces fue recordar a los lectores que “incluso antes de la pandemia, en la mayoría de las principales economías capitalistas, tanto en el llamado mundo desarrollado como en las economías 'en desarrollo' del 'Sur Global', la actividad económica se estaba frenando, en algunas economías ya se estaba contrayendo la producción y la inversión nacional, y otras muchas estaban a punto de que les ocurriera lo mismo".

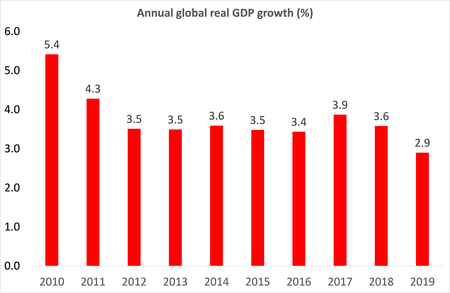

Después del comentario de Powell, volví a echar un vistazo a la tasa de crecimiento del PIB real mundial desde el final de la Gran Recesión en 2009. Según los datos del FMI, se puede ver que la tendencia del crecimiento anual era a la baja y en 2019 el crecimiento global fue el más lento desde la Gran Recesión.

Y si comparamos la tasa de crecimiento del PIB real de 2019 con la media de los 10 años anteriores, todas las área del mundo muestran una caída significativa.

El crecimiento de la Eurozona fue un 11% inferior que la media del decenio anterior, en el G7 y las economías avanzadas incluso más bajas, una tasa de crecimiento de los mercados emergentes un 27% más baja; por lo que la tasa de crecimiento mundial en 2019 fue un 23% más baja que la media desde el fin de la Gran Recesión. He incluido a América Latina para mostrar que esta región estaba en crisis ya en 2019.

Así que la economía capitalista mundial ya estaba cayendo en una recesión (prevista hace tiempo) antes de que estallara la pandemia de coronavirus. ¿Por qué? Como Brian Green explicó en la discusión de You Tube que tuve con él la semana pasada, la economía de EEUU ha estado inflando una burbuja a base de crédito durante los últimos seis años, lo que permitió que la economía creciera a pesar de la caída de la rentabilidad y la inversión en la economía "real". Como dice Brian, "la salud subyacente de la economía capitalista global era débil antes de la plaga, pero estaba oculta por el dinero barato que generaban las ganancias especulativas que retro-alimentaban la economía". (Para los datos de Brian, ver su web aquí ).

En aquel debate, analicé la trayectoria de la rentabilidad del capital a nivel mundial. Las Penn World Tables 9.1 proporcionan una nueva serie llamada tasa interna de rendimiento del capital (TIR) para todos los países del mundo desde 1950 hasta 2017. La TIR es un indicador razonable de un cálculo marxista de la tasa de ganancia en relación al capital fijo, aunque por supuesto no es lo mismo porque excluye el capital variable y los inventarios de materias primas (capital circulante) del denominador. A pesar de esa deficiencia, la TIR nos permite considerar la tendencia y la trayectoria de la rentabilidad de las economías capitalistas y compararlas entre sí a partir de una base similar de valoración.

Si observamos la TIR de las siete principales economías capitalistas, los países imperialistas, los G7, encontramos que la tasa de ganancia en las principales economías alcanzó su punto máximo al final de la llamada era 'neoliberal' a finales de la década de 1990. Hubo una disminución significativa de la rentabilidad después de 2005 y luego una caída durante la Gran Recesión, igualando los resultados de Brian para el sector no financiero de los Estados Unidos. La recuperación desde el fin de la Gran Recesión ha sido limitada y la rentabilidad se mantiene cerca de los mínimos históricos.

La serie TIR solo llega hasta 2017. Sería posible extender estos resultados a 2019 utilizando la base de datos AMECO que mide el rendimiento neto del capital de manera similar a las tablas TIR de Penn. No he tenido tiempo de hacerlo como de debe, pero una primera ojeada sugiere que no ha habido un aumento de la rentabilidad desde 2017 y probablemente ha caído ligeramente hasta 2019. Por lo tanto, estos resultados confirman los datos estadounidenses de Brian Green de que las principales economías capitalistas eran ya débiles antes del golpe de la pandemia.

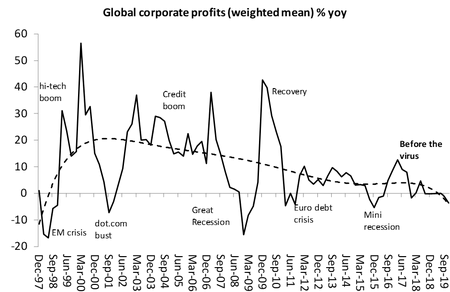

En segundo lugar, también podemos llegar a esta impresión observando las ganancias corporativas totales, no solo la rentabilidad. Brian también lo hace para Estados Unidos y China. He intentado proyectar los movimientos de las ganancias corporativas de EEUU y China a escala global ponderando las ganancias corporativas (publicadas trimestralmente) de una selección de las principales economías: EEUU, Reino Unido, China, Canadá, Japón y Alemania. Estas economías constituyen más del 50% del PIB mundial. Lo que revela esta proyección es que las ganancias corporativas globales se habían estancado antes de la pandemia. La ley de doble filo de la rentabilidad de Marx estaba actuando.

El mini boom de ganancias que comenzó a principios de 2016 alcanzó su punto máximo a mediados de 2017 y retrocedió en 2018 hasta cero en 2019.

Eso me lleva a la conexión causal entre los beneficios y el estado de las economías capitalistas. A lo largo de los años, he presentado argumentos teóricos para defender mi interpretación de la visión marxista de que son los beneficios los que impulsan la inversión capitalista, no la "confianza", ni las ventas, ni el crédito, etc. Además, los beneficios arrastran la inversión, y no al revés. No es solo la lógica de la teoría la que respalda este punto de vista; también la evidencia empírica. Y hay mucha.

Pero permítanme llamar su atención sobre un nuevo artículo de Alexiou y Trachanas: “Predicting post-war US recessions: a probit modelling approach” (Predecir las recesiones estadounidenses de posguerra: un enfoque de modelado probit), abril de 2020. Es una Investigaron de la relación entre las recesiones estadounidenses y la rentabilidad del capital mediante un análisis de regresión multivariante. Concluyen que la probabilidad de una recesión aumenta con la caída de la rentabilidad y viceversa. Sin embargo, la variaciones en el crédito privado, en las tasas de interés y el índice Q de Tobin (el valor en bolsa comparado con los valores de los activos fijos) no son estadísticamente significativos y cualquier relación con las recesiones es "bastante escasa".

Deduzco de este estudio y de los otros anteriores, que aunque el capital ficticio (crédito y acciones) puede mantener una economía capitalista a flote un tiempo, eventualmente será la rentabilidad del capital en el sector productivo la que se imponga. Además, reducir las tasas de interés a cero o menos; inyectar crédito a niveles astronómicos que alientan la inversión especulativa en activos financieros (y así elevar el índice Q de Tobin) y un mayor gasto fiscal no permitirán que las economías capitalistas se recuperen de esta recesión pandémica. Para eso se requiere un aumento significativo de la rentabilidad del capital productivo.

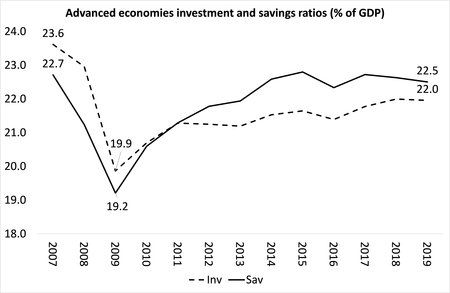

Si observamos las tasas de inversión (medidas por la inversión total en relación con el PIB en una economía), encontramos que en los últimos diez años, la inversión total/PIB en las principales economías ha sido débil; de hecho, en 2019, la inversión total (publica, de los hogares y de las empresas) en relación con el PIB ha sido menor que en 2007. En otras palabras, incluso la baja tasa de crecimiento del PIB real en las principales economías en los últimos diez años no ha sido igualada por el crecimiento de la inversión total. Y si se deducen el gasto público y el de los hogares, la inversión empresarial se ha comportado aún peor.

Por cierto, el argumento de los keynesianos de que el bajo crecimiento económico en los últimos diez años se debe al "estancamiento secular" causado por un "exceso de ahorro", no se confirma. El índice de ahorro nacional en las economías capitalistas avanzadas en 2019 no ha sido mayor que en 2007, mientras que el índice de inversión ha caído un 7%. Ha habido una escasez de inversión, no un exceso de ahorro. Este es el resultado de la baja rentabilidad en las principales economías capitalistas, que obliga a buscar en el extranjero donde invertir con una rentabilidad más alta (el índice de inversión en las economías emergentes ha aumentado un 10%; volveré a este punto en un artículo futuro).

Lo importante para restaurar el crecimiento económico en una economía capitalista es la inversión empresarial. Y depende de la rentabilidad de esa inversión. E incluso antes del golpe de la pandemia, la inversión empresarial estaba cayendo. Por ejemplo, Europa. Antes del golpe de la pandemia, la inversión empresarial en los países periféricos europeos todavía estaba aproximadamente un 20% por debajo de los niveles anteriores a la crisis.

Andrew Kenningham, economista jefe para Europa de Capital Economics, pronostica que la inversión empresarial de la eurozona caerá un 24 por ciento interanual en 2020, contribuyendo a una contracción del 12 por ciento del PIB. En el primer trimestre, Francia sufrió su mayor contracción conocida en la formación bruta de capital fijo, un índice de la inversión pública y privada; la contracción en España también estuvo cerca de niveles récord, según datos preliminares de su oficina nacional de estadística.

En Europa, los fabricantes que producen bienes de inversión, utilizados como insumos para la producción de otros bienes y servicios, como maquinaria, camiones y equipos, experimentaron el mayor impacto negativo en su actividad, según datos oficiales. En Alemania, la producción de bienes de inversión cayó un 17 por ciento en marzo en comparación con el mes anterior, más del doble de la caída en la producción de bienes de consumo. Francia y España registraron diferencias aún mayores.

La baja rentabilidad y el aumento de la deuda son los dos pilares de la Larga Depresión (es decir, bajo crecimiento de la inversión productiva, de los ingresos reales y del comercio) en la que están desde hace una década las principales economías. Con la pandemia, los gobiernos y los bancos centrales están duplicando estas políticas, respaldados por un coro aprobatorio de las distintas escuelas keynesianas (incluida la TMM), con la esperanza y la expectativa de que conseguirán relanzar las economías capitalistas después de que se terminen o relajen los cierres y confinamientos.

Es poco probable que esto suceda, porque la rentabilidad seguirá siendo baja e incluso puede ser que menor, pero aumentarán las deudas, infladas por la enorme expansión crediticia. Las economías capitalistas seguirán deprimidas e incluso eventualmente experimentarán una inflación creciente, de modo que esta nueva etapa de depresión se convertirá en estanflación. El multiplicador keynesiano (gasto público) no será suficiente, como en la década de 1970. El multiplicador marxista (rentabilidad) demostrará ser una guía mejor de la naturaleza de los auges y las crisis capitalistas y demostrará que las crisis capitalistas se repetirán mientras exista el modo de producción capitalista.

es un reconocido economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

https://thenextrecession.wordpress.com/2020/05/17/profitability-investment-and-the-pandemic/

Traducción:

SinPermiso electrónico se ofrece semanalmente de forma gratuita. No recibe ningún tipo de subvención pública ni privada, y su existencia sólo es posible gracias al trabajo voluntario de sus colaboradores y a las donaciones altruistas de sus lectores y lectoras.

Puedes hacer tu donativo aquí

No hay comentarios:

Publicar un comentario