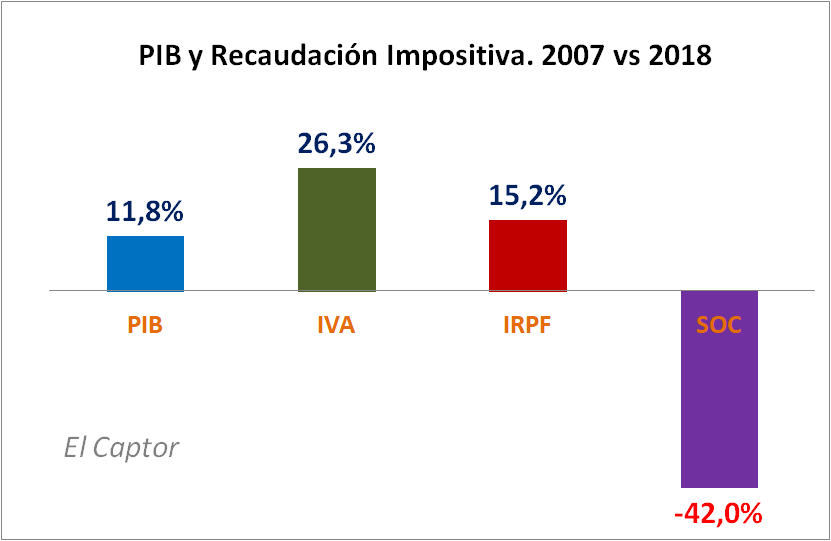

Vamos con una clase de economía. Hoy vamos a hablar de riqueza e impuestos. En el gráfico se muestran las variaciones del valor del PIB- la riqueza global-, y de las recaudaciones por IVA, IRPF e Impuesto de Sociedades en España, como comparativa entre lo que pasaba en el año 2007, que podríamos decir fue el último ejercicio “normal” antes de que empezara lo que se denominó “Gran Recesión”, y 2018, año más reciente del que existen datos “oficiales” y también considerado «normal» o libre de un contexto de crisis o recesión.

Bueno, pues ya lo veis. El PIB es comparativamente superior en términos corrientes, concretamente un 11,8%. Ya sabéis que en términos «corrientes» no significa lo mismo que en términos «constantes» o «reales». Pero si alguien tiene alguna duda respecto a esto puede consultar los artículos del blog, Trío de Conceptos o Qué es el PIB.

Sigamos. El PIB, como hemos dicho, es más de un 10% superior comparando 2007 con 2018, y ahora lo que queremos es preguntarnos si este aumento del PIB está correlacionado con la recaudación impositiva, es decir, si la recaudación de los principales impuestos ha aumentado en términos comparativos de manera similar.

Empecemos con el IVA, un impuesto indirecto –ya explicamos anteriormente también en nuestra sección de conceptos de economía lo que es un impuesto indirecto y directo e incluso cómo debería ser realmente el IVA si quisiéramos que fuese un impuesto progresivo-. Pero a lo que vamos; la recaudación por IVA al comparar 2007 y 2018 es diferente, concretamente un 26,3% más elevada en 2018. Es decir, que el aumento de los ingresos por IVA en España es superior al aumento de su PIB. Como conclusión podemos decir, a falta de algún argumento más preciso, que la presión fiscal por IVA ha aumentado; de hecho, desde 2007 se han elevado en varias ocasiones los tipos impositivos del IVA y actualmente el tipo general se encuentra en el 21%.

Sigamos con otro impuesto, el IRPF, conocido como el impuesto de la renta, y normalmente asociado por la gran mayoría de la población de manera errónea con un impuesto sobre los salarios. Una imprecisión, porque el IRPF es el impuesto también de los autónomos, que como bien sabréis, no tienen la consideración popular de asalariados, sino de emprendedores o pequeños empresarios. E incluso podríamos matizar también que el IRPF grava también las transmisiones patrimoniales, la venta de una casa, por ejemplo, o la renta obtenida por arrendamientos, etc… Es decir, que el IRPF es objeto de múltiples gravámenes, no solo de la renta que los trabajadores obtienen a través de sus salarios. Pero vamos a lo que vamos. Entre 2007 y 2018 existe una diferencia de recaudación por IRPF. Concretamente, en 2018 es un 15,2% más alta. Esto es, ha aumentado la presión fiscal de este impuesto porque el incremento de lo ingresado supera el incremento del PIB, que, recordad, era del 11,8%. Luego, en conclusión, la carga impositiva del IRPF es superior, se pagan más impuestos a partir de esta figura tributaria.

Y ahora vamos, por último, con el Impuesto de Sociedades, que, como también sabréis, es un impuesto directo que grava los beneficios empresariales. ¿Qué ha ocurrido con la recaudación de este impuesto comparando 2007 y 2018? Pues que tal y como se aprecia en el gráfico es un 42% menor en 2018. ¿Qué significa esto una vez más? Obvio; que la presión o la carga fiscal del impuesto a las empresas ha disminuido de tal manera que al mismo tiempo que en España ha aumentado el PIB, la recaudación de impuestos a las empresas ha sido la única con una evolución decreciente.

Hasta aquí la clase de economía. ¿Alguna pregunta?

No hay comentarios:

Publicar un comentario