1 *

NOTAS ACLARATORIAS

1 Se incluye la industria azucarera, que en los datos del anuario se encuentran separados de las manufacturas.

2 Calculado a partir de datos del volumen de inversiones de la industria manufacturera (incluye azúcar) con relación al PIB a precios corrientes en 2018.

3 Para el año 2012 Cuba ocupaba el puesto 15 en el ranking regional del IRIC, por detrás de países como México, Trinidad y Tobago, Costa Rica, Colombia, El Salvador, Guatemala y Honduras.

4 Las siglas n. c. p. significan no clasificadas particularmente. Incluye la industria del reciclaje que es un reglón de exportación de Cuba.

http://orcid.org/0000-0001-9040-3388

http://orcid.org/0000-0001-9040-3388

Con el objetivo de avanzar en un posible proceso de desarrollo, Cuba necesita elaborar una estrategia de crecimiento basada en la apuesta por sectores estratégicos. Aunque esa parece ser la intención plasmada en el primer documento publicado sobre el Plan Nacional de Desarrollo hasta 2030, surge un número considerable de incógnitas asociadas a tal propuesta. Por una parte, está por definirse qué cambios institucionales se introducirán en el modelo económico para implementar la estrategia, qué papel desempeñará (si alguno) el sector industrial, cómo se programará -y bajo qué preceptos- la secuencia de transformaciones necesarias, entre otras. Asimismo, se desconoce qué criterios se manejaron para la selección de los sectores presentados y bajo qué prioridad se establecieron. A partir del análisis de indicadores, este trabajo fundamenta la apuesta por un conjunto de actividades manufactureras que deberían representar la base de la estrategia y reflexiona sobre algunas medidas de acompañamiento.

INTRODUCCIÓN

En el discurso académico y político de Cuba ha ido ganando consenso la idea de que se necesitan crecimientos del PIB superiores al 5 % anual para garantizar el desarrollo a largo plazo de la nación. El crecimiento económico no es una medida etérea sino que, por el contrario, expresa el desempeño de los sectores y actividades de la economía responsables de materializarlo. Los escasos recursos de la economía cubana deberían asignarse orientados a sectores estratégicos para garantizar el logro de metas de crecimiento definidas tanto a corto como a largo plazo.

Cuando un gobierno esboza una estrategia de crecimiento basada en el desarrollo de sectores estratégicos, normalmente hace una apuesta explícita por diversificar su estructura productiva hacia (nuevas) actividades de mayor contenido tecnológico (innovadoras, por ejemplo) o hacia la creación de bienes públicos que contribuyan horizontalmente a mejorar los niveles de competitividad del país a través de derrames productivos (infraestructura, por ejemplo). Es común que esas estrategias se acompañen tanto de flujos significativos de financiamiento como de medidas que perfeccionen el ambiente institucional de los sectores, actividades y empresas priorizadas.

La selección de sectores estratégicos en Cuba -que se ha puesto de moda luego de la publicación del primer esbozo sobre el Plan Nacional de Desarrollo hasta 2030 (PCC, 2017)- tiene varias particularidades. Primero, hay un problema de base relacionado con el carácter centralizado de la planificación y la existencia de barreras a la entrada de nuevos negocios domésticos privados. Dado que la principal fuente de financiamiento proviene del Estado, focalizar los cada vez más escasos recursos públicos en actividades priorizadas supondría, en la práctica, paralizar aquellas actividades consideradas como no estratégicas.

Segundo, a diferencia de lo que sucede en otros países que cuentan con un fuerte sector exportador, en Cuba las industrias exportadoras tradicionales tales como el azúcar, el ron, el tabaco, están considerablemente descapitalizadas y alejadas de converger hacia su frontera tecnológica internacional, a pesar de estar basadas en ventajas comparativas (adquiridas). Estas industrias necesitan un fuerte flujo de inversión y mejoras institucionales para recuperar niveles de competitividad perdidos. Por ello, la focalización de recursos tiene que velar atentamente por la capacidad exportadora de las actividades elegidas y relegar incluso -particularmente a corto plazo- otros no menos importantes objetivos como la innovación, generación de empleo o encadenamientos productivos.

La propuesta de sectores estratégicos que aparece en las bases para el Plan Nacional de Desarrollo hasta 2030 tiene tres grandes inconvenientes. Primero, el número de sectores priorizados es particularmente elevado: 1) construcción, 2) electroenergético, 3) telecomunicaciones, 4) logística integrada al transporte, 5) logística integrada a redes hidráulicas, 6) turismo, 7) servicios técnicos profesionales, 8) alimentos, 9) industria farmacéutica, 10) industria azucarera, 11) industria ligera. Como notaron varios economistas cubanos, entre ellos Juan Triana y Ricardo Torres, si todos los sectores son considerados como estratégicos a la larga ninguno lo será. Parece improbable que los escasos recursos disponibles supongan un cambio significativo en el desempeño productivo si se asignan entre múltiples sectores tecnológicamente diversos. Probablemente, este hecho explique por qué en fechas más recientes se redujo la propuesta a seis sectores, a saber: 1) turismo, 2) alimentos, 3) industria farmacéutica, 4) servicios profesionales, 5) electroenergético y 6) construcción (Martínez y Barbosa, 2019).

El segundo inconveniente de la propuesta es que presenta la apuesta sectorial de Cuba como sectores aislados e independientes, en un momento en el que el desarrollo es entendido como cadenas de valor (Andreoni y Chang, 2016), donde se vinculan actividades de diferente origen sectorial que se integran paulatinamente a la economía mundial en busca de mayor competitividad.

En tercer lugar, varias actividades industriales claves -principalmente aquellas transables- quedan omitidas dentro de la propuesta, por ejemplo, ron, tabaco, azúcar y sus derivados, en particular en la lista reducida para el primer quinquenio. Existe una literatura heterodoxa creciente que otorga al sector manufacturero una posición clave dentro de las estrategias de desarrollo. El debate sobre el lugar que deben ocupar las manufacturas en Cuba genera posiciones considerablemente apartadas con elementos a favor y en contra de su fomento (González y Cribeiro, 2018).

El presente trabajo pretende contribuir al estado actual del debate sobre la selección de sectores estratégicos en Cuba. Focalizado particularmente en la industria manufacturera, se centra en identificar, a través del análisis de diferentes indicadores, actividades industriales que podría priorizar la estrategia nacional diseñada. Se reflexiona además sobre algunas condiciones institucionales que deberían acompañar dicha estrategia.

Para evitar distorsiones de algunos indicadores, particularmente aquellos de naturaleza monetaria, se manejaron algunos índices en unidades físicas. Además, se conjugaron indicadores de naturaleza económica con otros de naturaleza extraeconómica.

Nuestros resultados indican que:

- Seis actividades industriales deberían ser consideradas como estratégicas: la industria azucarera, bebidas (ron), tabaco, farmacéutica, alimentos, metales comunes.

- La exportación es un criterio clave para la selectividad, aunque actividades como los alimentos, por ejemplo, tienen fundamentación extraeconómica.

- Eliminar barreras al establecimiento de empresas es el cambio institucional más importante que debe acompañar a la estrategia.

- El programa debe concentrarse en buscar aumentos de competitividad en sectores tradicionales en una primera etapa e incidir sobre la diversificación de la estructura económica en la segunda.

Una vez presentados estos elementos, se reflexiona sobre el papel del sector manufacturero como clave del desarrollo, con el objetivo de fundamentar su apuesta sectorial. Asimismo, se identifican industrias relevantes a partir de diferentes criterios que se manejan en la literatura consultada y se reflexiona sobre la dirección de la estrategia a tomar.

1. ¿ES POSIBLE EL DESARROLLO SIN EL SECTOR MANUFACTURERO?

Existe una literatura creciente que respalda la idea de que la industria manufacturera es un sector clave (motor impulsor) del crecimiento económico y el desarrollo (Szirmai et al., 2013; Su y Yao, 2016; Andreoni y Chang, 2016). Aun cuando esta idea es puesta en duda debido al papel cada vez más importante otorgado a los servicios, es un hecho que no existen experiencias de países actualmente desarrollados donde el crecimiento no haya sido liderado por el sector manufacturero (Szirmai, 2012).

Varios argumentos respaldan el papel desempeñado por las manufacturas para el desarrollo. En primer lugar, su participación en el comercio internacional. En 2017 las exportaciones mundiales de mercancías alcanzaron la cifra de 17,7 trillones de dólares -tres veces el valor de las exportaciones de servicios-, de ellas el 70 % correspondieron a exportaciones de productos manufacturados (World Trade Organization (WTO), 2018; United Nations Conference on Trade and Development (UNCTAD), 2018). Ello indica que las manufacturas hacen más fácil, en términos relativos, la conexión doméstica a la economía mundial, a través de productos transables de más fácil integración en cadenas globales de valor (Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI), 2015).

Al mismo tiempo, las manufacturas crean encadenamiento y fuertes derrames al interior de las economías, en particular para los servicios. En la literatura consultada se afirma que, sin el volumen de negocios creado por las manufacturas, los servicios no ganarían peso relativamente mayor en etapas tardías del desarrollo (ONUDI, 2016).

Adicionalmente, son la principal fuerza motriz del desarrollo tecnológico. De todos los sectores, en las manufacturas es donde más se ha concentrado y difundido el avance tecnológico, explicado en particular por las elevadas inversiones en investigación y desarrollo (Szirmai, 2009; ONUDI, 2012; Andreoni y Chang, 2016). Ello provoca que sea un sector con mayor productividad que otros como el agrícola o los servicios.

Por otra parte, el sector es clave para el cambio estructural. Existe una fuerte correlación entre el grado de industrialización y el desarrollo económico de un país. Si se sigue el curso de desarrollo, un país primero se industrializa, con el consecuente incremento de factores hacia la industria, que en etapas posteriores son transferidos hacia los servicios. Este hecho es particularmente importante para los países que padecen de desindustrialización temprana. Sin un sector industrial consolidado es poco probable que los servicios productivos maximicen su contribución al desarrollo.

Por último, de acuerdo a ONUDI (2016), el sector manufacturero es menos vulnerable a las perturbaciones externas, los cambios de precios en los mercados internacionales, las condiciones climáticas y la competencia desleal que el sector agrícola, por ejemplo.

Una vez aceptado que no puede haber desarrollo sin manufacturas, la pregunta es cómo podría Cuba abrirse un camino en el sendero industrial (de ser posible).

1.1. Industria manufacturera cubana: el punto de partida

La industria manufacturera en Cuba ha sufrido una fuerte contracción desde la crisis económica de los años noventa. Su capacidad de producción no supera los volúmenes previos a esta, por ejemplo, en 2018 el índice de producción física representó el 67,7 % de su valor en 1989 (Oficina Nacional de Estadísticas e Información (ONEI), 2019). A pesar de que el valor agregado manufacturero (VAM) ha crecido desde 1996, la participación de la industria en el PIB ha disminuido de aportar un 18 % en 1996 a un 12,3 % en 2018 (ONEI, 2019).1 Esto indica que la dinámica de crecimiento de las manufacturas ha sido menor a la de otros sectores de la economía.

En términos de empleo quizás la contracción sea más visible. La industria manufacturera es el sector que más participación ha perdido en la estructura porcentual de ocupados de la economía en las últimas dos décadas. Si en 1996 ocupaba cerca del 17 %, en 2018 es poco menos del 9 % (ONEI, 2019). Lo anterior equivale a una destrucción de empleo aproximada de 237 000 puestos de trabajo -la mayor del período-, que representa la pérdida de casi 30 puestos de trabajo por día durante más de veinte años. En términos de empleo calificado, el sector ha sido fuertemente castigado pues de cada diez trabajadores solo uno tiene titulación universitaria y la mayor parte se concentra en actividades de baja productividad (González, 2019).

Si la productividad crece en el período 1996-2016, es más por pérdida de empleo que por ganancias (intrasectoriales) de productividad inducidas, por ejemplo, por modernización tecnológica (Muiño, 2018). Entre otros factores, la modernización no ocurre por la existencia de bajas tasas de inversión en el sector, que representaba aproximadamente el 1 % del PIB en 20182 (ONEI, 2019).

En términos de exportaciones, actividades tradicionales transables como el azúcar o la minería han mostrado un desempeño decreciente en los últimos años; mientras que otras actividades no tradicionales como la industria farmacéutica han desacelerado significativamente su avance. Lo anterior se refleja en una pérdida de competitividad de la economía que coloca a Cuba, según el Índice de Rendimiento Industrial Competitivo, por detrás de una buena parte de los países subdesarrollados.3

La industria manufacturera es un sector atractivo para la inversión extranjera. Comparativamente es la industria con mayor número de empresas de capital mixto, aunque no necesariamente las de mayor importancia en términos de capital invertido. En general, estas empresas están orientadas al mercado interno con bajísimos volúmenes de exportación y tienen coeficientes de gastos importados por encima de sus contrapartes estatales.

El análisis anterior sugiere que Cuba necesita reactivar su sector manufacturero de manera inmediata. Debido a la creciente escasez de recursos que prevalece en el país, identificar actividades estratégicas que permitan asignar recursos de manera óptima es un objetivo fundamental.

2. SECTORES INDUSTRIALES ESTRATÉGICOS EN CUBA

Para identificar las actividades industriales estratégicas en Cuba se evalúan una serie de criterios para el período 2010-2015, resultado de la combinación de la metodología empleada por ONUDI (2012) para la selección de sectores y análisis de cadenas de valor y otras que se enfocan en la selectividad de sectores propiamente (Connell, 2010; Amirapu y Subramanian, 2015). La finalidad, más allá de la propia identificación, es realizar un mapeo de los diferentes sectores industriales de la economía. En la Tabla 1 se resumen los criterios a evaluar y la fuente de datos.

2.1. Desempeño exportador industrial

La exportación es un ingrediente fundamental del crecimiento sostenido (Banco Mundial, 2008). Cuba, como economía pequeña y abierta con problemas estructurales de financiamiento, necesita incrementar significativamente sus volúmenes actuales de exportaciones. En 2018, por ejemplo, las exportaciones de bienes se cifraron en 2 373 millones (ONEI, 2019), una de las más bajas de Latinoamérica en términos per cápita (si no la más). Por ese motivo se considera a la capacidad exportadora como primer criterio (al menos a corto plazo) para seleccionar sectores estratégicos en Cuba. Un instrumento útil para evaluar esta capacidad es una matriz de competitividad (ONUDI, 2012).

A partir de los datos internacionales se identifican primero las actividades manufactureras que han sido dinámicas o por el contrario estáticas. Por actividades dinámicas (estáticas) se entienden aquellas cuyas exportaciones han crecido más (menos) que la tasa media de crecimiento de las exportaciones manufactureras mundiales en el período analizado. Luego se evalúa si la industria doméstica ha ganado o perdido cuota de mercado, medida a través de la participación de sus exportaciones en las exportaciones mundiales. Por último se analiza el peso relativo de las exportaciones en el total.

Las actividades dinámicas que ganan cuota en el mercado mundial se clasifican como estrellas, mientras que aquellas también dinámicas donde el país pierde participación se consideran oportunidades perdidas. Estas últimas son particularmente importantes para la política económica que debe operar en la recuperación del mercado cedido. Por otro lado, las actividades cuyo crecimiento de las exportaciones se encuentra por debajo de la media del sector y donde el país incrementa su participación en el mercado mundial se clasifican como estrellas en adversidad. Por último, actividades en declive serían aquellas donde hay lento crecimiento y el país pierde cuota de mercado. El análisis debe combinarse con una dimensión de escala de exportación (ONUDI, 2012).

En la Figura 1 se muestran las actividades de la industria manufacturera cubana ubicadas por cuadrantes según su desempeño exportador y el volumen exportado (representado por el tamaño de la burbuja). De las veintidós actividades que comprende la industria manufacturera cubana solamente tres resultaron estrellas: la industria de alimentos y bebidas, la industria de productos del cuero, así como la de elaboración de productos de madera. Las exportaciones totales de las últimas dos son, en la práctica, insignificantes.

Los alimentos y bebidas resultaron estrellas porque contienen las exportaciones de azúcar y ron, dos de los principales renglones exportables del país. De hecho, el 82 % de las exportaciones de la división alimentos y bebidas estuvo explicada por las exportaciones de estos dos rubros. Muiño (2018) separa las exportaciones de azúcar del indicador y obtiene que en realidad el azúcar se comporta como estrella en adversidad. Este hallazgo es consistente con el deterioro que ha sufrido el sector en los últimos treinta años en los que ha cedido competitividad de manera sistemática.

Fuente: elaboración propia a partir de COMTRADE (2015) y AGR (2015). *La línea discontinua en el gráfico representa el crecimiento mundial del sector manufacturero computado mediante datos de COMTRADE (2015). El valor de las exportaciones manufactureras del 2010 y 2015 está clasificado por CIIU, revisión 3 a 2 dígitos. Los datos de las exportaciones cubanas corresponden a AGR (2015), clasificado según el Sistema Armonizado de Clasificación de Productos (SACLAP). Para homogeneizar ambas clasificaciones se empleó el correlacionador CIIU-SACLAP de la ONEI. El tamaño de la burbuja indica el valor de las exportaciones cubanas en 2015

Figura 1. Clasificación de las exportaciones manufactureras de Cuba (2010-2015).

La mayoría de las ramas industriales en Cuba se clasifican como oportunidades perdidas, es decir, enfrentan una demanda global creciente, sin embargo, el país no ha tenido la capacidad de satisfacerla, al ceder mercado a competidores. Entre estas ramas se encuentra la manufactura de tabacos (importante rubro de exportación de Cuba), prendas de vestir, textiles, caucho y plástico, minerales no metálicos, productos metálicos, maquinaria y equipos, maquinaria y aparatos eléctricos, instrumentos médicos, vehículos, otros equipos de transporte, muebles y manufacturas n.c.p.4 Una serie de problemas de naturaleza institucional y estructural aparecen como la principal causa de la baja (o nula) respuesta de la economía ante el incremento de la demanda mundial (González, 2019).

La Figura 1 ilustra, además, las actividades industriales más importantes en la canasta exportadora de Cuba, representada por el tamaño de las burbujas. Confirma la elevada concentración de productos que caracteriza al comercio exterior cubano (Quiñones y Torres, 2015; Romero, 2017). Entre ellos, los más importantes son los productos químicos (farmacéuticos), alimentos (azúcar y ron), metales comunes (níquel y cobalto) y tabaco, que representan más del 80 % de las exportaciones manufactureras totales.

2.2. Valor añadido manufacturero (VAM)

Para conocer la estructura del VAM se utilizó información a nivel empresarial de valor agregado bruto (VAB) contenida en el modelo 5903 de la ONEI de 2015.5 El VAB, en esta base equivalente a 8 000 millones de pesos, representó el 65 % del VAM a precios corrientes y de mercado (ONEI, 2017). Tanto la indisciplina estadística de empresas que no reportan a la ONEI como la no inclusión de otros agentes institucionales, por ejemplo, las cooperativas no agropecuarias, explican parte de la diferencia entre la estadística agregada y la reportada a nivel empresarial.

La Tabla 2 presenta la estructura del VAB entre actividades de 2010 y 2015 organizadas de forma descendente según su peso relativo en el sector. En perspectiva comparada, en ambos años se observa un patrón similar al ser las cinco actividades de mayor participación las mismas, dígase alimentos, industria azucarera, farmacéutica, tabacos y productos metálicos, que se mantienen con una participación de más del 60 % (62 % en 2010 y 66,7 % en 2015). Para el 2015, la primera posición del ordenamiento corresponde a la industria de alimentos con una participación de 31 % en el VAB total, seguido por la industria azucarera (12,5 %) y la farmacéutica (10,1 %).

Consistente con hallazgos previos (González y Cribeiro, 2018), un elemento a considerar es la marcada asimetría productiva existente en la industria. Solo en alimentos y bebidas se concentra el 46 % del VAB del sector. Este número no solo evidencia la pobre diversificación del sector manufacturero cubano, sino también el bajo contenido tecnológico de sus actividades que descansan fundamentalmente en industrias basadas en recursos.

Asimismo, resulta alarmante que la tercera parte del VAB se produzca en la industria de alimentos que presenta una discreta capacidad exportadora. La actividad de alimentos (excluyendo azúcar y bebidas) representaba en 2015 solo el 3,6 % del total de exportaciones de bienes, lo que contrasta con un 31 % de participación en el VAB del sector. Obviamente la importancia de esta industria se asocia más al programa de sustitución de importaciones de alimentos y la generación de encadenamientos, por ejemplo, con el sector del turismo. Si bien la sustitución de importaciones es un objetivo importante, la evidencia sobre crecimiento económico sugiere que esta no debe sobreponerse a la promoción de exportaciones (Banco Mundial, 2008).

Con relación al resto de los sectores existe consistencia entre su capacidad productiva interna y su potencial exportador. La industria azucarera, la farmacéutica, tabacos y metales comunes no solo lideran la capacidad exportadora del país, sino la agregación de valor en la industria manufacturera.

Por otro lado, el caso más notable a destacar lo representa la industria farmacéutica. Como señala Torres (2013), es el único caso de un sector de alta tecnología propiamente nacional que ha progresado al mismo tiempo que sus similares en el mundo con un gran valor estratégico. La expansión de esta actividad es necesaria, no solo por exportar bienes basados en innovación, sino por el volumen de exportaciones que actualmente representa para Cuba (442 millones).6 Por supuesto, enfrenta grandes retos, entre ellos, superar la concentración geográfica de su comercio, perfeccionar los mecanismos de comercialización, incrementar la capacidad instalada, lograr mayores conexiones hacia el aparato productivo nacional y la búsqueda de asociaciones estratégicas.

2.3. Empleo y productividad del trabajo

Para analizar la distribución de empleados en las distintas actividades industriales se utilizaron datos del modelo 5205 de la ONEI, que captura el número de trabajadores por categoría ocupacional, sexo y nivel de escolaridad. El universo del modelo 5205 comprende a las entidades del sector estatal civil y del sector no estatal. La base contiene 298 000 trabajadores en la industria manufacturera de los 461 000 publicados en el anuario de 2015 para una representatividad del 64 %. La estructura de empleados en el sector es similar a la encontrada en el VAB. Alimentos ocupa aproximadamente el 30 % del total de trabajadores del sector, le sigue la industria azucarera con cerca de un 15 % y tabacos con un 7 %. El empleo en la industria farmacéutica representa solo el 3,31 % del total de la industria.

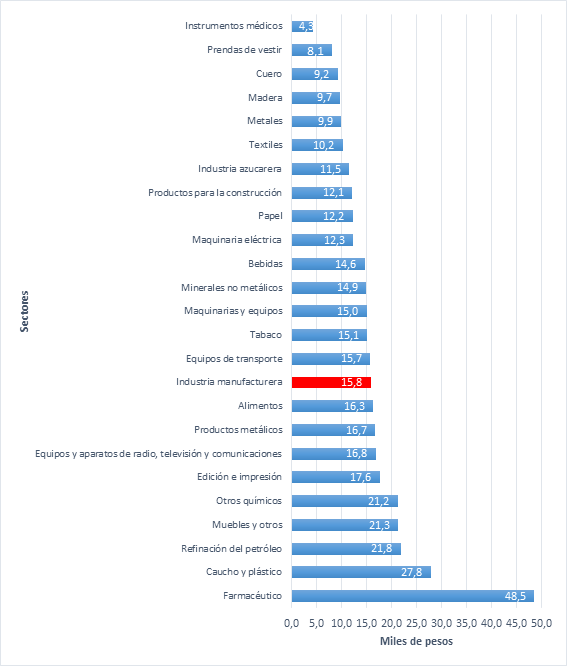

Sin embargo, en términos de productividad del trabajo, la Figura 2 muestra cómo la industria farmacéutica lidera ampliamente el sector con 48 500 pesos por trabajador. Por el contrario, industrias consideradas hasta el momento como importantes por su representatividad y escala, tanto en el producto como en el empleo, por ejemplo, la de alimentos, azúcar, tabaco y productos metálicos, aparecen con valores de productividad laboral discretos. La baja relación existente entre la escala productiva y los niveles de productividad laboral han sido previamente caracterizados por Álvarez (2014), que encontró una correlación negativa entre la escala y la productividad del sector empresarial.

*En color rojo aparece la productividad del trabajo media del sector. Los ratios de productividad que se muestran no están afectados por aumentos de precios.

Figura 2. Productividad del trabajo por actividades industriales en 2015.

2.4. Prioridad nacional

Un sector clasifica de estratégico, en sentido amplio, si está asociado a las prioridades de desarrollo del país. Estas prioridades pueden ser de diversa índole y estar vinculadas con objetivos extraeconómicos. Garantizar la seguridad alimentaria, reducir las brechas de desigualdad y atacar la pobreza son solo algunas de las metas que puede perseguir un país. Por lo general, las prioridades nacionales se reflejan en los gastos del presupuesto que expresan el compromiso de los gobiernos con objetivos de trabajo específicos. A pesar de que un análisis de este tipo en Cuba presenta algunas dificultades metodológicas, debido a la existencia de presupuestos múltiples (Doimeadiós et al., 2011), es posible identificar algunas tendencias relacionadas a su asignación.

Para evaluar qué actividades manufactureras han sido priorizadas se analizan las siguientes fuentes de información: la ejecución del presupuesto del Estado en el año 2015, la sección de gastos corrientes del presupuesto del Estado y los estados financieros de una muestra de alrededor de 2 000 empresas para el año 2015. Debido a la distorsión de precios que caracteriza a la economía cubana propiciados, entre otros factores, por la dualidad monetaria, así como por problemas de naturaleza institucional, el presupuesto cumple funciones cambiarias además de fiscales (Doimeadiós et al., 2011). Aunque las transferencias desde el presupuesto a las empresas otorgadas por este motivo no deberían clasificar propiamente como subvenciones, lo cierto es que estos gastos ejercen una presión notable sobre las cuentas públicas.

Según la Asamblea Nacional del Poder Popular (ANPP) (2015), los gastos corrientes del presupuesto en 2015 hacia la actividad no presupuestada ascendieron a 15,2 miles de millones de pesos. De ellos, aproximadamente el 60 % se otorgaron para sustituir importaciones o para promover exportaciones. Una parte de ese gasto se realizó para cubrir diferencias de precios provocadas por la sobrevaloración del tipo de cambio oficial.

Con el objetivo de identificar en qué actividades se han concentrado estas transferencias se analizaron los estados financieros de cerca de 2 000 empresas de la economía. El valor reportado de las «subvenciones» asciende al 80 % del total de subvenciones otorgadas en 2015 (ONEI, 2016).

La industria manufacturera recibe el 23 % de las subvenciones otorgadas, solamente superadas por el comercio (36 %) y la agricultura (27 %). Al interior de la industria las subvenciones se concentran en la de alimentos (82 % del total) y del tabaco (12 %). Resulta significativo que hacia otras con mayor capacidad de exportación como la farmacéutica, metales y bebidas, el apoyo es bajo o inexistente. Sin embargo, la industria de alimentos, más orientada a la sustitución de importaciones, recibió casi la totalidad de las subvenciones otorgadas, de lo que se infiere su elevada importancia nacional.

A raíz de los resultados es preciso resaltar que, por lo general, los subsidios se focalizan en industrias básicas, de bajo valor agregado e intensidad tecnológica. Como señala González (2019), los «subsidios» no se utilizan como instrumentos de la transformación productiva y la creación de capacidades, sino para sostener el funcionamiento de empresas bajo un sistema de precios muy distorsionados con una elevada focalización en productos que sustituyen importaciones. Al respecto, debe señalarse que, si bien es urgente acatar las necesidades básicas de la población, para una economía subdesarrollada las perspectivas de desarrollo serán reales si se encaminan hacia el aprovechamiento de las ventajas comparativas y competitivas cada vez más orientadas a la promoción de exportaciones.

2.5. Encadenamientos hacia delante y hacia atrás

La matriz insumo-producto es la herramienta por excelencia para cuantificar las relaciones intersectoriales de una economía; sin embargo, Cuba no cuenta con ella. Por ese motivo, en este apartado se utilizan los resultados de la Tarea de la Comisión de Ciencias Económicas sobre Sectores Estratégicos del año 2015 de los que, a partir de la opinión sobre la generación de encadenamientos productivos en Cuba de 36 expertos nacionales, se obtuvo una matriz de encadenamientos potenciales.

A pesar de que el método aplicado por la Comisión de Ciencias Económicas (2015) se basa en la «opinión» de cada experto en lugar de evidencia empírica, los resultados se ajustan (en general) a lo esperado: el sector de la energía se ubica en la primera posición con un nivel potencial de encadenamientos hacia delante y hacia atrás «alto»; la industria azucarera se destaca del resto de los sectores por generar una alta demanda y la industria de derivados conecta al sector con otras industrias del país.

2.6. Eficiencia energética

La energía es un factor clave para todos los productos manufacturados. Si se mantiene el resto de los parámetros constantes, un aumento en la producción industrial, generalmente, da lugar a un aumento en el consumo energético (Internacional Energy Agency (IEA), 2015). Esta relación entre la energía y la producción está influenciada por varios factores como la antigüedad promedio de las plantas, las prácticas de mantenimiento, la calidad del producto manufacturado, las materias primas utilizadas, entre otros.

Aunque un análisis más exacto de la eficiencia energética del sector requeriría de un estudio más detallado sobre cuestiones cualitativas que inciden sobre el consumo de portadores en cada industria, es posible extraer tendencias generales a partir del indicador consumo energético por unidad de valor añadido.

La Tabla 3 muestra las actividades industriales ordenadas de menor consumo energético por unidad de valor añadido (más eficiente energéticamente) a mayor consumo energético por unidad de valor añadido (menos eficiente energéticamente) en 2015.

Tabla 3. Consumo energético por unidad de valor añadido en 2015

Fuente: elaboración propia a partir de los modelos 5073-07 y 5093 de la ONEI.

*Este ranking se obtuvo a partir de normalizar los datos de eficiencia energética por portadores.

**Contiene el consumo de los portadores energéticos que se reportan en el modelo 5073-07, excepto energía eléctrica y carbón antracita.

Los resultados de la Tabla 3 son consistentes con las estadísticas internacionales. La siderurgia y la elaboración de productos de la construcción (en particular la industria del cemento) son dos de las actividades con mayor consumo energético a nivel global, así como la industria del papel (IEA, 2015). La industria azucarera en Cuba es una de las ramas que requiere de mayor insumo de energía por unidad de valor añadido, ubicándose en el puesto 23 de las 25 actividades, que incluye a las manufacturas, según el nomenclador de actividades económicas (NAE). Este resultado impacta sobre los costos de los productos de la industria azucarera y por tanto, en su competitividad a nivel internacional.

2.7. Contribución al presupuesto

Para medir la contribución de las actividades industriales al presupuesto del Estado se utilizó información sobre impuesto por las ventas y otros, tasas y contribuciones, impuesto sobre utilidades según la legislación vigente y rendimiento a la inversión estatal, contenida en el estado financiero 5921-02 del Ministerio de Finanzas y Precios y el modelo 5903 de la ONEI.

Son las industrias de alimentos, bebidas, farmacéutica, azucarera y de productos metálicos las cinco actividades que contribuyen más a los ingresos del Estado dentro de la industria manufacturera. Esta contribución se realiza fundamentalmente por vía tributaria.

3. ALGUNAS REFLEXIONES ESTRATÉGICAS

El análisis de indicadores de la sección anterior sugiere que hay pocas actividades industriales en Cuba que justifiquen ser tomadas como estratégicas. La Tabla 4 registra aquellas con mejor posición relativa en los criterios analizados.

La pérdida de competitividad y la descapitalización han sido dos tendencias claras del sector en los últimos treinta años (Torres, 2013; Ritter, 2014; González, 2019). Ello implica que la reanimación, de ser posible, requerirá de importantes flujos de inversión. Incluso actividades en las cuales se justifica la apuesta, como la azucarera, del tabaco, bebidas y la farmacéutica, necesitan de una fuerte renovación tecnológica, perfeccionamiento institucional y nuevas formas de gobernanza empresarial, mayor remuneración, entre otros; mientras que aquellas actividades cuya justificación es extraeconómica, por ejemplo, la industria de alimentos o los metales comunes,7 necesitan de un programa integral que permita aumentar considerablemente sus niveles de eficiencia y productividad.

¿Qué tipo de estrategia diseñar? Debe tomarse en cuenta que apostar significa asignar recursos que compiten por un uso alternativo. Apostar por la industria biotecnológica tiene el costo (de oportunidad) de dejar de asignar -o asignar menos recursos- a la industria del papel, por ejemplo, por no mencionar otras actividades de naturaleza no industrial, como los servicios turísticos donde la apuesta parecería más justificada. Este conflicto de objetivos se ve incrementado en Cuba por la naturaleza centralizada de las asignaciones de recursos y la existencia de barreras a la entrada de capitales domésticos privados. En ausencia de asignaciones centralizadas, potencialmente focalizadas en actividades estratégicas, habría industrias que se paralizarían. Mientras ese conflicto -de naturaleza institucional- no se resuelva, será imposible concentrarse en lo verdaderamente estratégico.

¿Qué condiciones se necesitarían entonces?8 La eliminación de barreras a la entrada sería una condición básica de dicha estrategia. La creación de empresas permitiría la movilización de recursos ociosos en la economía y hacer más atractiva la inversión extranjera, en particular, de aquellos potenciales inversionistas que hoy no quieren asociarse con capital estatal. Además, un mayor número de empresas implica una mayor competencia, que permitiría presionar la disminución de los precios y perfeccionar su mecanismo de formación actual que hoy es causa de importantes desequilibrios y exige un inmediato proceso de revisión.

En actividades estratégicas, como las presentadas en la Tabla 4, habría que operar en dos niveles. Primero habría que buscar incrementos sustanciales de competitividad a partir de ganancias de productividad y eficiencia en las capacidades instaladas. Para ello es necesario un programa integral que levante restricciones institucionales (en el comercio exterior, en el mercado laboral, en el sistema financiero, por ejemplo) y levante restricciones estructurales (en infraestructura, capital humano y tecnología). En segundo lugar, habría que dar pasos hacia la sofisticación de actividades existentes y hacia la diversificación de la estructura económica, bien siguiendo ventajas comparativas (más a corto plazo) o desafiándolas (a largo plazo).

Enfocar la diversificación de la estructura productiva (particularmente a corto plazo), a través del análisis de cadenas de valor, resulta fundamental en la estrategia. Un hecho recurrente que aparece en la literatura sobre el tema es que los países en desarrollo tienden a especializarse en aquellos eslabones de menor valor agregado. Restricciones financieras, problemas institucionales, de economía política y de otra índole aparecen como las principales barreras que evitan el cambio estructural. Apostar paulatinamente hacia la creación de nuevas industrias es la base que garantizará el desarrollo del país.

Una estrategia así esbozada tendría las siguientes ventajas:

- Mejoraría la eficiencia asignativa de la economía al permitir al Estado concentrarse en aquellas actividades verdaderamente relevantes para el desarrollo, al tiempo que emplearía recursos actualmente ociosos.

- Evitaría terapias de choque pues no requeriría destruir industrias existentes para la creación de nuevas, al minimizar los costos sociales asociados al cambio de la estructura económica en términos de desempleo y recesión.

- Disminuiría el impacto fiscal sobre los ingresos presupuestarios al crear una base económica para la imposición tributaria.

- Crearía incentivos a la competencia que estimularían la innovación y las ganancias de productividad.

- No sería necesario cambiar -significativamente- la institucionalidad existente en el país, al menos a corto plazo.

CONCLUSIONES

La estrategia de crecimiento de Cuba debe basarse en la identificación de sectores estratégicos. El sector industrial, en particular el manufacturero, no puede quedar al margen. La selección debe priorizar industrias exportadoras tradicionales e intentar diversificar actividades con la apuesta por la sofisticación y el desarrollo de cadenas de valor a mediano plazo. La estrategia diseñada debe introducir cambios institucionales donde los más importantes sean la eliminación de barreras al establecimiento de negocios y la focalización de recursos financieros.

REFERENCIAS BIBLIOGRÁFICAS

- Aduana General de la República (AGR) (2015): «Información comercial de Cuba», inédito, La Habana. [ Links ]

- Álvarez, O. (2014): «Impacto del tamaño de la empresa en las brechas de la productividad. La industria manufacturera en Cuba», tesis de diploma, Universidad de La Habana. [ Links ]

- Amirapu, A. y A. Subramanian (2015): «Manufacturing or Services? An Indian Illustration of a Development Dilemma», Center for Global Development, Washington DC, ˂ Subramanian (2015): «Manufacturing or Services? An Indian Illustration of a Development Dilemma», Center for Global Development, Washington DC, ˂http://www.cgdev.org/publication/manufacturing-or-services-indian-illustration-developmentdilemma-working-paper-409 ˃ [01/06/2019]. [ Links ]

- Andreoni, A. y H.J. Chang (2016): «Industrial Policy and the Future of Manufacturing», Economia e Politica Industriale, Journal of Industrial and Business Economics, pp. 491-502, ˂ 491-502, ˂http://doi.org/10.1007/s40812-016-0057-2 ˃ [22/10/2016]. [ Links ]

- Asamblea Nacional del Poder Popular (ANPP) (2015): «Ejecución del presupuesto», inédito, La Habana. [ Links ]

- Banco Mundial (2008): Informe sobre el crecimiento. Estrategias para el crecimiento sostenido y el desarrollo incluyente, Mayol Ediciones S. A., Bogotá. [ Links ]

- Comisión Nacional de Ciencias Económicas(2015): «Sectores estratégicos», La Habana. [ Links ]

- Connell, R.(2010): «The Attractiveness-Competitiveness Matrix: A Methodology Used to Assist Policy Makers Select Priorities for Industrial Development Initiatives», International Journal of Business and Management, vol. 5, n.o 7, ˂o 7, ˂http:// www.ccsenet.org/ijbm ˃ [05/03/2018]. [ Links ]

- Doimeadiós, Y.; V. Hidalgo, G. Licandro y J. A. Licandro (2011): Políticas macroeconómicas en economías parcialmente dolarizadas. La experiencia internacional y de Cuba, Zonalibro, Montevideo. [ Links ]

- González, R. y Y.Cribeiro (2018): «Dynamic Panel Data Estimates of a Production Function: An application to Cuban Manufacturing Industry», Investigación Operacional, vol. 39, n.o 2, pp. 139-206. [ Links ]

- González, R.(2019): «Industria manufacturera en Cuba. ¿Dónde estamos y hacia dónde mirar?», en B. Anayae I. Díaz, Economía cubana. Entre cambios y desafíos, Instituto Juan Marinello, ISBN 978-959-242-194-3, La Habana, pp. 24-64. [ Links ]

- International Energy Agency (IEA) (2015): Indicadores de eficiencia energética: bases esenciales para el establecimiento de políticas, París. [ Links ]

- Martínez, Y. y N. Barbosa(2019): «Prioridades del Plan Nacional de Desarrollo hasta 2030», Granma, ˂ Barbosa(2019): «Prioridades del Plan Nacional de Desarrollo hasta 2030», Granma, ˂http://www.granma.cu/cuba/2019-04-11/prioridades-del-plan-nacional-de-desarrollo-hasta-2030-11-04-19-23-04-33 ˃ [15/06/2019]. [ Links ]

- Muiño, D.(2018): «Una contribución al debate sobre sectores industriales estratégicos», tesis de diploma, Universidad de La Habana. [ Links ]

- Oficina Nacional de Estadísticas e Información (ONEI) (2016): «Anuario estadístico de Cuba 2015», La Habana. [ Links ]

- ONEI (2017): «Anuario estadístico de Cuba 2016», La Habana. [ Links ]

- ONEI (2019): «Anuario estadístico de Cuba 2018», La Habana. [ Links ]

- Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI) (2012): Training Course on Sectoral and Value Chain Analysis. Uncovering Industrial Value Capture Opportunities, Working Document, Research and Policy Advice Group, Viena. [ Links ]

- ONUDI (2015): The Role of Technology and Innovation in Inclusive and Sustainable Industrial, Industrial Development Report 2016, Viena. [ Links ]

- ONUDI (2016): Training Manual on Industrial and Commercial Competitiveness Indicators for the Diagnosis of Countries, Viena. [ Links ]

- Partido Comunista de Cuba (PCC) (2017): «Plan Nacional de Desarrollo Económico y Social hasta 2030: propuesta de visión de la nación, ejes y sectores estratégicos», La Habana. [ Links ]

- Quiñones, N. y R.Torres (2015): «Crecimiento y déficit comercial sostenible en Cuba: el papel de las exportaciones de bienes», Economía y Desarrollo, n.o 153 especial, pp. 141-158. [ Links ]

- Ritter, A. R.(2014): «Does Cuba have a Future in Manufacturing?, ˂(2014): «Does Cuba have a Future in Manufacturing?, ˂http://www.asscuba.org/asce_proceeding/does-cuab-have-a-future-in-manufacturing ˃ [18/4/2018]. [ Links ]

- Romero, A.(2017): «Los desafíos del escenario externo para la economía cubana», en Miradas a la economía cubana. Un acercamiento a la actualización seis años después, Ruth Casa Editorial, La Habana, pp. 19-28. [ Links ]

- Su, D. y Y. Yao(2016): «Manufacturing as the Key Engine of Economic Growth for Middle Income Economies», ADBI Working Paper, n.o 573, o 573, ˂http://www.adb.org/publications/manufacturing-key-engine-economic-growthmiddle-income-economies/ ˃ [09/11/2017]. [ Links ]

- Szirmai, A.(2009): «Wider Angle blog», ˂(2009): «Wider Angle blog», ˂https://www.wider.unu.edu/publication/manufacturing-still-main-enginegrowth-developing-countries ˃ [14/10/2017]. [ Links ]

- Szirmai, A.(2012): «Industrialization as an Engine of Growth in Developing Countries, 1950-2005», Structural Change and Economic Dynamics, vol. 23, pp. 406-420. [ Links ]

- Szirmai, A.; W. Naudé y L. Alcorta(2013): Pathways to Industrialization in the Twenty-First Century. New Challenges and Emerging Paradigms, Oxford University Press, Oxford. [ Links ]

- Torres, R.(2013): «Evolución de la producción industrial mundial y desafíos para Cuba», Economía y Desarrollo , vol. 150, n.o 2, pp. 7-22. [ Links ]

- United Nations Conference on Trade and Development (UNCTAD) (2018): Handbook of Statistics 2018, United Nations Publications, New York. [ Links ]

- World Trade Organization (WTO) (2018): World Trade Statistical Review 2018, Genova. [ Links ]

1 Se incluye la industria azucarera, que en los datos del anuario se encuentran separados de las manufacturas.

2 Calculado a partir de datos del volumen de inversiones de la industria manufacturera (incluye azúcar) con relación al PIB a precios corrientes en 2018.

3 Para el año 2012 Cuba ocupaba el puesto 15 en el ranking regional del IRIC, por detrás de países como México, Trinidad y Tobago, Costa Rica, Colombia, El Salvador, Guatemala y Honduras.

4 Las siglas n. c. p. significan no clasificadas particularmente. Incluye la industria del reciclaje que es un reglón de exportación de Cuba.

5 Este modelo capta los indicadores para el control del cumplimiento del plan económico en todas las entidades que realizan actividades mercantiles dentro de la economía nacional.

6 Corresponde a 2016. Último dato disponible en ONEI (2019). Valor que representó el 19 % de las exportaciones de mercancías cubanas en dicho año.

7 En metales comunes debe separarse lo que corresponde a producción y exportación de níquel y cobalto de la industria siderúrgica, esta última es la parte que tiene fundamentación extraeconómica.

8 Se asume que el tipo de cambio oficial fue devaluado. Se enfatiza que esta es una condición necesaria para que funcione cualquier programa económico en Cuba.

6 Corresponde a 2016. Último dato disponible en ONEI (2019). Valor que representó el 19 % de las exportaciones de mercancías cubanas en dicho año.

7 En metales comunes debe separarse lo que corresponde a producción y exportación de níquel y cobalto de la industria siderúrgica, esta última es la parte que tiene fundamentación extraeconómica.

8 Se asume que el tipo de cambio oficial fue devaluado. Se enfatiza que esta es una condición necesaria para que funcione cualquier programa económico en Cuba.

No hay comentarios:

Publicar un comentario