Dado los límites que enfrenta la política monetaria, ha habido un resurgimiento del interés en las políticas fiscales y sus efectos sobre el nivel de actividad. La pregunta central cuando se evalúan los efectos del gasto del Gobierno sobre el PIB es si el multiplicador fiscal es mayor o menor a 1, o equivalentemente la dirección y magnitud de los spillovers fiscales (o efectos indirectos). Un multiplicador mayor a 1 implica que el gasto del Gobierno tuvo spillovers positivos sobre la actividad privada. El gasto del gobierno naturalmente afecta las decisiones de las empresas de invertir y producir al modificar la demanda agregada. Mi job market paper analiza el rol que la heterogeneidad a nivel de las empresas y las restricciones crediticias que estas mismas enfrentan juegan en la dirección y magnitud de los spillovers fiscales y, en consecuencia, su rol amplificador sobre el multiplicador fiscal.

¿Qué tipo de empresa responde más a los shocks agregados de gasto público? Las PYMEs (pequeñas y medianas empresas) son distintas a las empresas grandes: (i) condicional a sobrevivir, crecen mas rápido (Decker et al., 2014); (ii) son mas sensibles a las fluctuaciones cíclicas de la actividad económica y exhiben una dinámica diferente en términos de sus ingresos, inversiones y patrones de endeudamiento a lo largo del ciclo económico (Fort et al., 2013, Dinlersoz et al., 2019); y (iii) son generalmente mas dependientes del crédito bancario y tienden a tener acceso limitado al financiamiento (Beck et al., 2005). Mi paper muestra que las PYMEs responden más a shocks agregados de gasto, y esto amplifica el tamaño del multiplicador fiscal. Propongo un canal crediticio heterogéneo a nivel de las empresas donde el estímulo fiscal relaja las restricciones crediticias de las PYMEs como explicación de estos resultados.

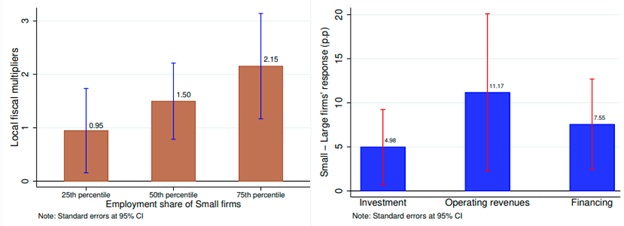

II. Resultado 1: El multiplicador fiscal local crece con la participación de las PYMEs en el empleo local. El multiplicador fiscal local mide la respuesta del PIB de la región que recibe un estímulo fiscal dentro de una unión monetaria, relativo al resto de las regiones que no lo recibe. Para estimar cómo el tamaño del multiplicador fiscal local depende de la participación de las PYMEs en la economía local, exploto variación regional y temporal de los contratos militares distribuidos por el gobierno federal de Estados Unidos en grandes ciudades (áreas metropolitanas, MSAs) y la distribución de empresas en estas ciudades. El supuesto de identificación es que el gobierno federal no se involucra en un conflicto armado porque una ciudad como San Francisco esta en recesión relativo a otra ciudad como Urbana-Champaign. La Figura 1(a) muestra que la mediana del multiplicador fiscal local es 1.50 y crece con la participación de las PYMEs en la economía local, implicando multiplicadores de 0.95 y 2.15 en el percentil 25 y 75 de la distribución de PYMES, respectivamente.[1]

Figura 1: El multiplicador fiscal local y heterogeneidad en el tamaño de las empresas

Nota: Panel (a) muestra el multiplicador fiscal local a lo largo de la distribución de la participación de las PYMEs en el empleo en las grandes ciudades (MSAs) de Estados Unidos. Panel (b) muestra la respuesta de la inversión, los ingresos y la financiación de las PYMES relativa a las empresas grandes que no recibieron un contrato militar ante un shock de gasto local.

III. Resultado 2: Existen spillovers positivos para las PYMEs pero neutrales para las empresas grandes.

Para entender el Resultado 1, analizo las respuestas individuales de las PYMEs y de las empresas grandes a shocks de gasto usando datos del balance de empresas de ORBIS. Dado que el Gobierno compra bienes y servicios directamente de empresas (en general grandes) es importante reconocer que la empresa y el momento en que recibe un contrato del gobierno puede ser endógeno a las decisiones de la misma. Para estimar propiamente efectos indirectos o spillovers y lidiar con esta endogeneidad, combino información de contratos individuales de USAspending.org, identifico quién es el contratista del gobierno en ORBIS y los elimino de mi análisis. La Figura 1(b) muestra que dentro de las empresas que no recibieron un contrato directo del gobierno, las PYMES incrementaron sus ingresos, inversiones y pidieron prestado entre 5 y 10 puntos porcentuales más, con respecto a empresas más grandes, cuando un shock de gasto agregado ocurre en la economía local.

IV. Interpretación. Para interpretar esta evidencia propongo como mecanismo un canal crediticio heterogéneo por tipo de empresa. Utilizo un modelo Nuevo Keynesiano de economía abierta con dos tipos de empresas, PYMEs y grandes, que difieren en el acceso a los mercados de crédito (Bernanke et al., 1999, Nakamura & Steisson, 2014). Las PYMEs enfrentan un costo del crédito más alto, y que es mas sensible a cambios en la hoja de balance que el de empresas grandes. El estímulo fiscal incrementa la demanda agregada, mejorando relativamente la hoja de balance de las PYMEs lo cual, dadas las imperfecciones del mercado crediticio, relaja las restricciones crediticias que este tipo de empresa enfrenta.[2] Esta relajación lleva a que se incremente la financiación, la inversión y la producción, replicando las respuestas de la Figura 1(b). Consecuentemente, se amplifica endógenamente el multiplicador fiscal local, consistente con la Figura 1(a). El modelo puede explicar 2/3 de las respuestas heterogéneas de la inversión de las PYMEs relativo a las empresas grandes. Además, el modelo puede explicar 10-20% de la sensibilidad del multiplicador fiscal local a la participación de las PYMEs en la economía local.

Sin embargo, cuando se debaten posibles estímulos/consolidaciones fiscales, a la política económica le interesa el multiplicador fiscal a nivel nacional. Con la ayuda del modelo analizo si una mayor participación de las PYMEs también incrementa el multiplicador nacional. El modelo nos muestra que el multiplicador fiscal nacional aumenta 1.1% cuando la participación de las PYMEs en el empleo nacional se incrementa en 1%.

V. Implicancias de política. Mi job market paper muestra que, en el momento de diseñar un paquete de ayuda fiscal que tiene como propósito estabilizar la economía, es crucial tener en cuenta la composición de empresas donde el estímulo/consolidación fiscal ocurre. Esto se debe a que el comportamiento heterogéneo de las PYMEs y de las empresas más grandes, impacta sobre el tamaño del multiplicador fiscal.

[1] Ver Chodorow (2019) para una revisión de la literatura de los multiplicadores fiscales locales. La estimación preferida en esta literatura es un multiplicador fiscal local promedio de 1.8.

[2] Empíricamente, también documento que el precio de la vivienda, el principal colateral que utilizan las PYMEs, se incrementa 1.25% después de un estímulo fiscal local (Bahaj et al., 2018, Auerbach et al., 2019).

No hay comentarios:

Publicar un comentario