1 Centro de Estudios de la Economía Cubana, Cuba.

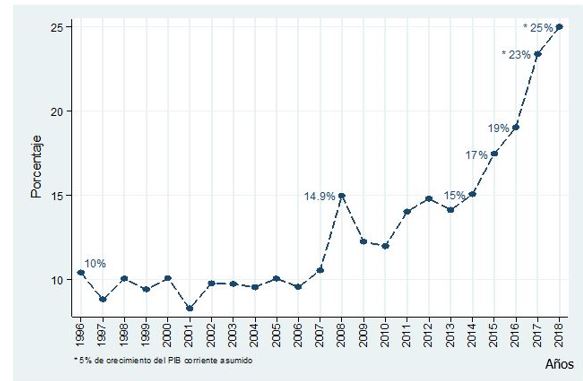

Las transferencias del presupuesto al sector empresarial cubano aumentaron significativamente en los últimos 15 años, llegando a representar el 25 % del PIB en el año 2018. Este incremento fue consecuencia, fundamentalmente, de una estrategia dedicada a mitigar los efectos de la sobrevaloración del tipo de cambio oficial en el sector empresarial, dirigida a productos exportables y que sustituían importaciones. El objetivo de la presente investigación es caracterizar este esquema de subvenciones. Los resultados sugieren que las transferencias permitieron a las empresas cubrir al menos una parte de su ineficiencia productiva, debido a que el diseño del esquema se basó en criterios contables que limitaron los incentivos hacia la minimización de costes. La principal implicación del trabajo es que una corrección de precios relativos por sí sola, como, por ejemplo, la asociada al ordenamiento monetario, no sería suficiente para promover ganancias de productividad agregada; por el contrario, tendría que ser complementada con medidas institucionales y estructurales.

INTRODUCCIÓN

En la Ley 125 del Presupuesto del Estado para el año 2018, aprobada por la Asamblea Nacional del Poder Popular (ANPP) (2017, p. 1361), se planificaron 25 194 millones de pesos cubanos (CUP) como transferencias a la actividad no presupuestada. Este gasto, que expresado en dólares norteamericanos ascendió a poco más de 1 000 millones de USD,1representó aproximadamente el 40 % del gasto total planificado del presupuesto y el 25 % del PIB, lo que contribuyó a que el déficit fiscal constituyera el 8,1 % del PIB del año 2018 (Oficina Nacional de Estadísticas e Información [ONEI], 2019a, pp. 12-13). Adicionalmente, el coste de oportunidad de dichas transferencias fue también elevado; por ejemplo, se dejaron de pagar 1 167 CUP a cada trabajador del sector presupuestado, lo que hubiese significado un incremento del salario medio de la economía de un 158 %.2

¿Cómo se fundamenta de forma oficial una transferencia de semejante magnitud del presupuesto público a las empresas? En la economía cubana funcionó, hasta el 1 de enero de 2021, un esquema de dualidad monetaria cuyas implicaciones fueron caracterizadas, por ejemplo, por Di Bella y Wolfe (2008), Vidal Alejandro (2008), Doimeadiós e Hidalgo (2011), entre otros. Además de dos monedas domésticas, CUP y pesos convertibles (CUC), existían tipos de cambio múltiples: uno para los hogares, donde 1 USD = 1 CUP = 24 CUP, el llamado tipo de cambio CADECA; otro para el sector empresarial, donde 1 USD = 1 CUP = 1 CUP, conocido como tipo de cambio oficial. Este esquema provocó una distorsión de precios relativos con pocos precedentes en la literatura. Por una parte, encarecía nominalmente las exportaciones y abarataba las importaciones, lo que dificultaba que las exportaciones de las empresas cubanas pudieran competir con las del resto del mundo y sustituir sus bienes importados. Por otra parte, también producía un encarecimiento nominal del salario en las empresas (Águila y Zipitría, 2020).

Con el objetivo de ir corrigiendo las distorsiones sobre los precios (administrativos) generadas por este esquema se ensayaron diferentes soluciones. En el sector agropecuario se incrementaron los precios entre un 30 % y un 50 % y, a la par, se elevó el componente importado de los insumos en aproximadamente tres veces (Ministerio de Finanzas y Precios [MFP], 2015, pp. 295-325; Gutiérrez Pérez, 2018, p. 129). Asimismo, se aplicaron convertidores de dos y diez a los salarios de las empresas mixtas y de las empresas enclavadas en la Zona Especial de Desarrollo Mariel, respectivamente (Ministerio de Trabajo y Seguridad Social [MTSS], 2014a, p. 293; MTSS, 2014b, p. 1083), y se otorgaron subvenciones (cambiarias) al sistema empresarial desde el presupuesto del Estado mediante la Resolución 255 (MFP, 2011) y la Resolución 441 (MFP, 2013), para estimular tanto las exportaciones como la sustitución de importaciones.

Con respecto a esta última, la idea se basó en reconocer un tipo de cambio implícito diferente a cada producto transable de la economía. Por ejemplo, una empresa de productos lácteos3 recibió 16,58 CUP del presupuesto del Estado por cada CUC percibido por la venta del producto «quesos frescos» en el año 2017 (MFP, 2017a, p. 29). Se supone que la subvención recibida le permite compensar la pérdida que produce la sobrevaloración del componente en CUP de los costos y que, por lo tanto, en ausencia de ella, la decisión sería no producir el bien.

Fundamentada en una intuición correcta, lo cierto es que, por una parte, las transferencias totales hacia el sector empresarial no dejaron de aumentar durante diez años. La Figura 1 muestra que el peso relativo de las transferencias en el PIB creció en quince puntos porcentuales entre los años 1996 y 2018, lo que indica que el incremento de las transferencias fue bastante mayor que el de la economía, en particular con posterioridad al año 2007. Por otra parte, dentro del total de transferencias, las subvenciones por pérdida empresariales decrecieron, resultado que no se puede conciliar fácilmente con la pérdida de competitividad experimentada por la economía cubana en los últimos años.

Fuente: Anuarios Estadísticos de Cuba (ONEI, 1996-2016).

Figura 1. Transferencias como porcentaje del PIB a precios corrientes (1996-2018).

Finalmente, el desempeño exportador del país cayó de manera dramática en el mismo período en el que las subvenciones aumentaron. Aunque las exportaciones de bienes del país crecieron hasta el 2011, lo cierto es que, exceptuando la exportación de azúcar, donde se concentra una buena parte de ellas (en menor medida, el tabaco), el desarrollo de los restantes rubros exportables no se explicó de forma directa por las subvenciones recibidas. El petróleo, los minerales exportados, los productos farmacéuticos y el ron no dependieron de estas de forma crítica. En cualquier caso, desde el 2011 las exportaciones de bienes no paran de caer, mientras que las subvenciones han acelerado su incremento.

Los argumentos anteriores conducen a la hipótesis de que las subvenciones cambiarias podrían estar financiando al menos una parte de las ineficiencias que caracterizan al sistema empresarial cubano. La débil respuesta productiva del sector real observada en los últimos diez años, en un contexto de subvenciones crecientes, estaría indicando que no se están potenciando los efectos reales de este gasto incrementado. Como resultado se crea una fuente de gasto injustificado que limita crecimientos de salarios en el sector presupuestado y presiona sobre el déficit fiscal, de modo que se convierte en una fuente de emisión monetaria con potencial desestabilizador (Bergara e Hidalgo, 2016, p. 92). Hasta cierto punto esta hipótesis se contrapone a afirmaciones sistemáticas de las autoridades económicas, las cuales indican, por lo general, que el financiamiento otorgado a las empresas tiene basamento estrictamente cambiario y no financia su ineficiencia.

Tras la presente introducción, el trabajo queda estructurado en dos secciones. En la primera se explica el porqué de transferir recursos a las empresas y se caracterizan estadísticamente las asignaciones, mientras que en la segunda se fundamenta la existencia de ineficiencia y cómo quedan financiadas, además de que se brinda alguna evidencia empírica asociada. Por último, se concluye con algunas implicaciones.

¿POR QUÉ LAS SUBVENCIONES CAMBIARIAS?

La sobrevaloración del peso cubano en el segmento empresarial provocaba que todo gasto nominalizado en CUP estuviese sobreponderado en las estructuras de costos y gastos de las empresas. El primer elemento de gasto de una empresa son los insumos intermedios importados, los cuales se convertían de USD a CUC a través del tipo de cambio 1 USD = 1 CUC. Al precio de los insumos importados nominalizados en CUC se le añadían elementos de costos y gastos en dos monedas, CUP y CUC, al tipo de cambio oficial 1 CUC = 1 CUP. Una vez concluido el proceso de agregación de valor, el bien o servicio resultante era ofertado en los mercados de consumo a un tipo de cambio 1 CUC = 24 CUP.4Como regla, la empresa productora o comercializadora nunca retenía los 24 pesos que generaba cada CUC de venta, sino que sus ingresos eran devaluados mediante diferentes instrumentos para llevarlos a la tasa 1 CUC = 1 CUP.5

Entre otras, el mecanismo anterior tenía dos implicaciones sobre el sistema empresarial:

Todo gasto en CUP tenía un peso relativo mayor al real en la estructura de costos y gastos de la empresa; por ejemplo, el salario se hacía muy caro para las empresas como resultado de la sobrevaloración del CUP. Para el sector empresarial, cada CUP gastado en salario era igual a cada USD (o CUC) importado, dígase materias primas y materiales. Evidencia reciente sugiere que, de más de mil empresas cubanas en 2015, el 50 % no podía incrementar el salario a sus trabajadores en más de 400 CUP, aproximadamente, sin caer en pérdidas (Águila y Zipitría, 2020).

Bienes y servicios con costos en CUC inferiores a los precios internacionales no eran exportados o empleados para sustituir importaciones debido a que, una vez añadido el componente en CUP sobrevaluado, el costo total del bien superaba a su precio internacional (Gutiérrez Pérez, 2006). En la medida en que el bien o servicio producido atravesaba más eslabones en la cadena doméstica de valor -por ejemplo, los agropecuarios que se conectaban a la industria−, se hacía más cara su producción, porque se añadía, entre otros, más costos laborales sobrevaluados.

Así, la diferencia entre el precio doméstico ( p 𝑑 ) y el precio internacional ( 𝑝 ∗ ), que se explicaba por la sobrevaloración nominal del componente del costo en CUP, se podía definir como un diferencial cambiario.

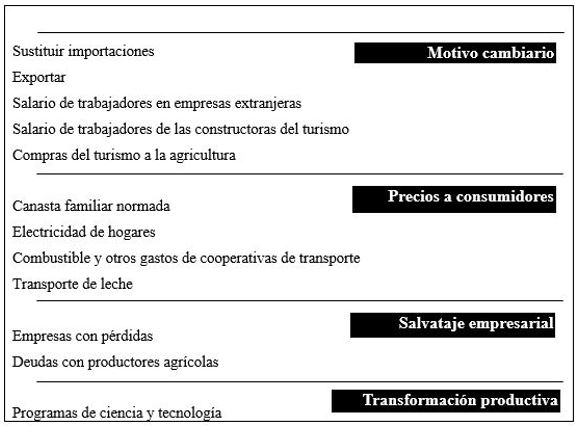

Como parte de una estrategia para generar incentivos al sector exportador y que sustituye importaciones, se estimuló desde fines de la década pasada el otorgamiento de transferencias (subvenciones de naturaleza cambiarias) desde el presupuesto del Estado al sistema empresarial (MFP, 2011, 2013). Básicamente, la solución ensayada se basó en financiar el diferencial cambiario evitando que la empresa obtuviese beneficios negativos por la producción de un bien exportable. Como resultado, el presupuesto contenía fuentes de gasto de naturaleza cambiaria, tal y como se reporta en la Figura 2.

Fuente: Elaboración a partir del Informe sobre Ejecución del Presupuesto (MFP, 2017b).

Figura 2. Motivos por los cuales se transfieren recursos del presupuesto a las empresas.

Sin embargo, como se muestra en la Figura 2, el motivo cambiario era solo una parte de las transferencias totales que se asignaban al sector empresarial. Con el objetivo de financiar la venta de determinados productos normados a la población a precios bajos, el presupuesto erogaba, por ejemplo, entre 2 500 y 3 500 millones de CUP anuales. A diferencia del primer motivo, cuya fundamentación se basaba en problemas cambiarios, en este caso la transferencia tenía un contenido social. De igual manera, a aquellas empresas que planificaban pérdidas les eran transferidos recursos fiscales, así también a las que implementaban programas de ciencia y tecnología.

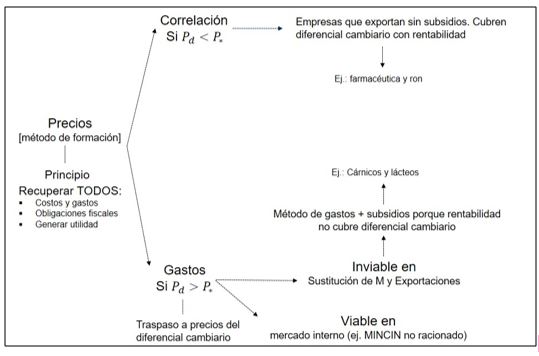

Volviendo al motivo cambiario, cabría preguntarse por qué si la sobrevaloración del tipo de cambio oficial era un problema horizontal que afectaba a todas las empresas de la economía, las subvenciones por este concepto se direccionaban a aquellas que exportaban o sustituían importaciones. La respuesta se encuentra en el mecanismo de formación de precios de la economía cubana, que se presenta en la Figura 3.

Figura 3. Fundamento de la subvención cambiaria para bienes de la exportación y sustitución de importaciones.

En Cuba funciona un sistema de precios administrativos. La norma jurídica que establece los principios generales de la formación de precios y tarifas es la Resolución 216 del Ministerio de Finanzas y Precios (1999). En ella son reconocidos dos métodos de formación: el de correlación y el de gasto. El primero se fundamenta en el uso de precios de bienes y servicios similares ofertados en otros mercados (internos o externos). El segundo tiene que ver con la adición de costos y gastos necesarios para la producción de un bien o servicio, donde se reconoce, además, un determinado nivel de utilidad e impuestos. Según establece la resolución, independientemente del método aplicado, se debe garantizar que la empresa recupere todos sus costos, gastos, obligaciones fiscales y asegurarle también un determinado nivel de utilidad.

Como regla, todas las empresas deberían formar precios a través del método de correlación, porque ello permitiría indexar la economía a precios internacionales de referencia induciendo algún grado de eficiencia en la producción de bienes y servicios (descontando el efecto negativo que tiene sobre los precios el poder de mercado de las empresas, explicado, entre otros factores, por los bajos niveles de competencia en los mercados cubanos). Sin embargo, como se ha explicado anteriormente, la sobrevaloración del componente de costos en CUP provocaba que -en general- el costo total de la empresa superara al precio de referencia internacional 𝑃 ∗ .

Únicamente en aquellas empresas cuya rentabilidad fuera mayor al diferencial cambiario podrían vender tomando como referencia precios de correlación. Por ejemplo, actividades como la farmacéutica o el ron producen bienes exportables sin recibir subvenciones.7En principio, el precio doméstico de estas empresas 𝑃 𝑑 -que incluye el diferencial cambiario- es inferior al precio internacional 𝑃 ∗ , y como resultado el diferencial funciona como un impuesto sobre su rentabilidad.

Cuando la rentabilidad de las actividades no permitía cubrir la diferencia de precios generada por la sobrevaloración del componente de costo en CUP (o sea 𝑃 𝑑 > 𝑃 ∗ ), el método de formación empleado -como regla- era el método de gasto. Como este último permitía convertir en precio todo aumento de costo, el diferencial cambiario era traspasado hacia el precio mayorista del producto. Este principio era aplicable a todo bien o servicio vendido en el mercado interno que no usaba como referencia precios de mercado, particularmente, aquellos que se formaban en CUP. Si bien la rentabilidad de la actividad no permitía financiar el diferencial cambiario, el mecanismo de formación de precios sí.

No obstante, para bienes exportables o que sustituían importaciones la formación de precios por el método de gastos era inviable porque el diferencial cambiario no podía ser transferido a precios de mercado. Por ejemplo, si el precio formado era mayor que el precio de exportación, el bien no tenía demanda en los mercados internacionales; o, si el precio formado era mayor que el importado, era razonable importar en lugar de sustituir.

Era entonces cuando las subvenciones entraban a desempeñar su función. El presupuesto financia el diferencial cambiario para este tipo de bienes. Para que la subvención tuviera lugar debían combinarse dos condiciones: i) que la rentabilidad de actividades no permitiera cubrir la diferencia de precios explicadas por la sobrevaloración del tipo de cambio empresarial; ii) que los precios de venta de los bienes fueran precios de mercado.

TRANSFERENCIAS AL SECTOR EMPRESARIAL. EVIDENCIA EMPÍRICA

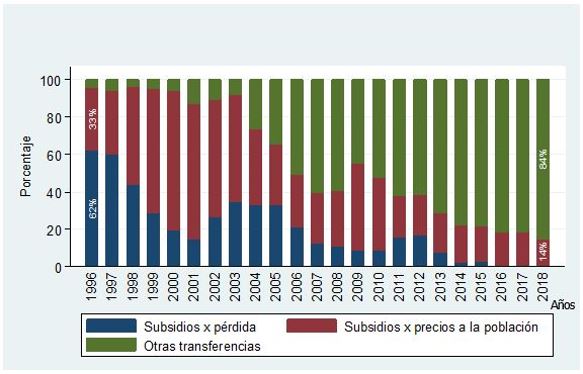

El objetivo de esta sección es caracterizar el comportamiento de las transferencias del presupuesto al sector empresarial cubano en términos estadísticos. La primera pregunta a responder es: ¿Qué peso han tenido dentro del total los diferentes motivos por los cuales el sector empresarial recibe transferencias? (Figura 2). En la Figura 4 se reportan los componentes de subsidios asociados a pérdidas empresariales, precios a la población y otros (este último contiene al motivo cambiario, donde, desafortunadamente, el nivel de desagregación de los datos no permite aislar su peso en cada año). En tal sentido, se observa que, si bien en el año 1996 el 95 % del monto transferido se explicaba por subvenciones por pérdidas y precios a la población, en 2018 las transferencias por estos conceptos oscilaron en torno al 15 % del total. Sin embargo, se estimó que, del 84 % que representaron las transferencias por otras causas en ese año, aproximadamente 60 puntos porcentuales correspondieron a subsidios de productos que se exportaron o sustituyeron importaciones.

Fuente: Anuarios Estadísticos de Cuba (ONEI, 1996-2016).

Figura 4. Estructura de las transferencias al sector empresarial (1996-2018).

El hecho de que las subvenciones por pérdidas hayan descendido significativamente en el período analizado no es fácilmente conciliable con la pérdida de competitividad y capacidades productivas que ha experimentado la economía cubana en los últimos 30 años. Se esperaría que, en un contexto de deterioro, descapitalización sistemática e inexistencia de leyes de quiebra, el sector empresarial demandase recursos fiscales crecientes. Si bien es cierto que en los últimos años han sucedido restructuraciones, con fusiones -administrativas- de empresas y reducciones notables del empleo en el sector estatal, parecería que estos cambios no son suficientes para justificar una disminución de las transferencias por pérdidas.

Este hallazgo sugiere, por lo tanto, que las empresas podrían estar empleando, alternativamente, el mecanismo de formación de precios y/o la demanda de subvenciones cambiarias -u otra vía- para cubrir su ineficiencia. En relación con el otorgamiento de subvenciones cambiarias, se declara con frecuencia la necesidad de que no financien ineficiencia. Sin embargo, como se verá en la próxima sección, existen argumentos para creer que esto no sucede, y que las empresas financian más allá que su diferencial cambiario.

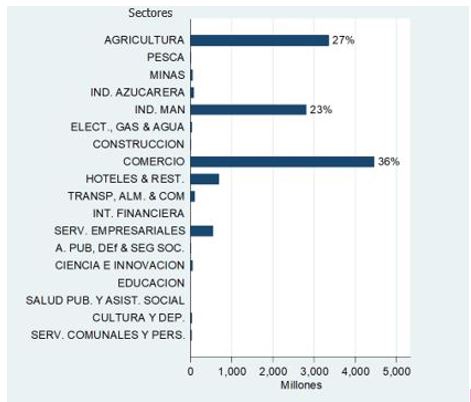

Atendiendo a todo lo referido, la segunda pregunta a contestar es: ¿En qué sectores de la economía se concentran las subvenciones? Para hacerlo se analizó información de los registros contables de 1 977 empresas cubanas en el año 2015, clasificadas por sectores de actividad económica (Figura 5). En términos agregados, el total de subvenciones recibidas por las empresas de la muestra ascendió a poco más de 12 000 millones de pesos, lo que representó alrededor del 80 % del total de subvenciones asignadas por el presupuesto al sector empresarial (alrededor de 15 200 millones) en ese año. Desafortunadamente, las estadísticas no permiten distinguir el concepto de la subvención. Pudo ocurrir que una misma empresa recibiera subvenciones por varios motivos.

Fuente: Modelo 5921/5923-2015 (ONEI, 2015).

Figura 5. Asignación de subvenciones por sectores de la economía (2015).

En empresas dedicadas al comercio se concentraba el 36 % de las subvenciones. De ellas, el 50 % correspondía a empresas comercializadoras mayoristas de azúcar, un 20 % a comercializadoras mayoristas de alimentos y un 10 % a comercializadoras de tabaco. Por otra parte, el 27 % de las subvenciones se concentraba en el sector agropecuario. En este caso era más difícil inferir qué bienes eran más subvencionados porque las empresas agropecuarias son marcadamente multiproductoras y la clasificación por sectores de actividad es imprecisa a la hora de determinar su especialización. Entre las más subvencionadas aparecen las empresas del arroz (poco más del 30 % de las subvenciones en el sector), así como las empresas del porcino (aproximadamente el 25 %) y el bobino. Por último, el 23 % de las asignaciones de 2015 se concentraron en la industria manufacturera; de ellas, el 82 % en la industria de alimentos, el 12 % en la manufactura de tabaco y, en muy menor medida, en las empresas de la siderurgia.

El análisis anterior sugiere que, excepto el azúcar que es un producto transable y que recibió alrededor de 2 400 millones8de CUP en el 2015 (aproximadamente un 15 % del total), el resto de los productos tradicionales de exportación recibió pocas subvenciones (tabaco y minerales exportables alrededor de un 2 % y 1,5 % del total, respectivamente) o casi ninguna subvención (farmacéuticas y ron). Esto implica que la mayor parte de las subvenciones otorgadas fueron utilizadas para fomentar la sustitución de importaciones, sobre todo de alimentos (42 % del total). Estas subvenciones se asignan, además, en toda la cadena de valor: en la producción primaria (sector agropecuario), en su manufactura (industria de alimentos) y en su comercialización minorista.

¿SUBVENCIÓN POR INEFICIENCIA?

Con relación a las subvenciones se declaraba con frecuencia la necesidad de no financiar la ineficiencia del sector empresarial. Además, se afirmaba que el financiamiento otorgado debía generar ahorro (en el caso de la sustitución de importaciones) o ingresos netos al país (en cuanto a las exportaciones) y que, como consecuencia de lo anterior, las producciones financiadas debían ser rentables en CUC (MFP, 2013). Sin embargo, a continuación, se lista una serie de argumentos que ponen en duda tal posibilidad:

La existencia de información asimétrica entre el órgano regulador y la empresa sobre los verdaderos costos de producción de los bienes subvencionados. A pesar del esfuerzo que realiza la autoridad regulatoria -en este caso, el Ministerio de Finanzas y Precios- por determinar de la manera más precisa el verdadero costo de los bienes subvencionados, las empresas utilizan información no contrastable para manejar la formación de precios a su favor. Gutiérrez Pérez (2018) ofrece evidencia anecdótica, y generaliza algunas de las formas más comunes empleadas, así como irregularidades detectadas en dicho proceso; por ejemplo, cambios en las normas técnicas de producción, modificaciones en los rendimientos, incrementos de diferentes tipos de gastos: salarios, financieros, indirectos, entre otros.

La subvención cambiaria se conformaba a partir de precios determinados por el método de gasto (véase la ficha de costo-país [MFP, 2013]). Este es un método que permite traspasar a precios todo incremento de costos (sin importar si es fundamentado o no). Ello provoca que se traspase hacia los precios (domésticos) y se financien desde el presupuesto el diferencial cambiario y las deficiencias estructurales del sector empresarial. Dicho más detalladamente, la diferencia entre el precio doméstico y precios internacionales no solo se explica por la incidencia del diferencial cambiario, sino también por la ineficiencia productiva que se logró traspasar gracias al método de formación de precios.

Las subvenciones no se otorgaban para condiciones medias de producción, sino a cada producto de cada empresa (MFP, 2013, artículo 18). Ello significa que un mismo bien podía tener dos tasas de subvención diferentes. Dado que no hay motivo para pensar que el diferencial cambiario varíe por producto, se puede atribuir a que la diferencia en la necesidad de subvención se explicara por el nivel de ineficiencia de la empresa. En adición, otorgar subsidios por producto-empresa desestimula que las empresas se esfuercen en aumentar su eficiencia.

Los empresarios internalizan que serán refinanciados (subvencionados) permanentemente (restricción presupuestaria blanda) y, por tanto, se generan desincentivos para incrementar la eficiencia empresarial. Los costos de las empresas aumentan y, como resultado, también lo hace la demanda de subvenciones cambiarias. En última instancia, este fenómeno es un problema de incentivos dinámicos.

El tipo de cambio de la economía era desconocido. Sin embargo, la tasa máxima de subvención permitida era de 15 CUP por CUC exportado o dejado de importar (MFP, 2013, artículo 15). Si la tasa de subvención pagada a la empresa por su producto hubiese sido mayor que el tipo de cambio de la economía (que era inobservable), la diferencia funcionaría como una subvención a la ineficiencia. Como principio, no es que sea un error subvencionar actividades ineficientes, pero lo que parece cierto es que el diseño del esquema hace poco transparente conocer cuál es el motivo real de la subvención (¿cambiario o ineficiencia?).

SUBVENCIÓN CAMBIARIA O INEFICIENCIA. ALGUNA EVIDENCIA PRELIMINAR

En esta sección se presenta evidencia empírica relacionada con la posibilidad de que las subvenciones cambiarias escondieran una parte de la ineficiencia empresarial. Desafortunadamente, las estadísticas disponibles no eran suficientes para cubrir cada uno de los puntos anteriores.

En la sección previa se comentaba que el azúcar -en particular, la comercialización- concentraba una parte importante de las subvenciones otorgadas por el presupuesto, y que el 82 % de las subvenciones manufactureras en 2015 se concentraron en la industria de alimentos, fundamentalmente en cárnicos y lácteos (Figura 6). ¿Hasta qué punto dichas subvenciones han permitido incrementos de producción?

Fuente: Series estadísticas (ONEI, 2019b).

Figura 6. Dinámica de la producción en industrias seleccionadas (2015).

El gráfico reporta el índice de variación de la producción física entre los años 1990 y 2017. Los resultados evidencian la dramática caída experimentada por la producción azucarera, cuyos niveles de actividad en 2017 equivalieron al 20 % de su valor en 1989. El ligero crecimiento que se observa a partir del 2011 puede tener explicación en el significativo incremento de precios que benefició al sector en el año 2010, los cuales prácticamente se duplicaron (ONEI, 2019a). Si bien la actividad azucarera -entendida como la cadena de producción y comercialización- es la más subvencionada de la economía, parecería que el gasto incremental está teniendo poca efectividad en permitirle al sector aumentar sus niveles de producción. Parte de la baja efectividad podría explicarse por la forma en que se asigna la subvención (más focalizada en el segmento de la comercialización que de la producción) o por la coexistencia de otros problemas de naturaleza institucional y estructural que evitan que el sector responda al cambio de precios relativos que implica la subvención cambiaria.

Por otra parte, la industria de alimentos -cuya producción física creció en aproximadamente 40 puntos porcentuales entre los años 1993 y 2017- todavía produce al 80 % de la capacidad que tenía en 1989. Si bien, a diferencia del azúcar, su tendencia es positiva, es importante notar que, a partir del año en que las subvenciones comienzan a aumentar significativamente (alrededor de 2007), no hubo un cambio de pendiente en la producción, sino que, por el contrario, esta permaneció estable. En última instancia, podría afirmarse que mantener el ritmo de crecimiento de la producción ha requerido de un gasto incremental (mayor ineficiencia) (Figura 7).

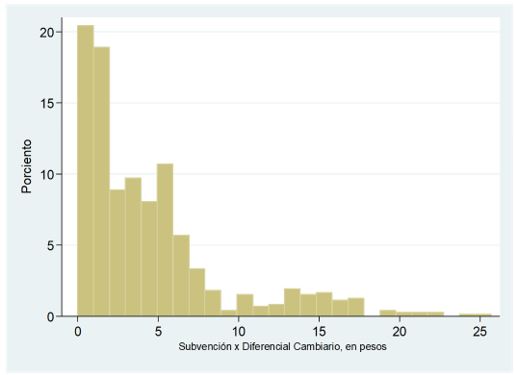

Fuente: Elaboración a partir de la Resolución N.o 983 (MFP, 2017a).

Figura 7. Tasa de subvención por CUC de venta de alimentos (2017).

Por otra parte, en el punto 5 de la sección anterior se sugería que, si el tipo de cambio de la economía (desconocido) fuese menor a la tasa de subvención, la transferencia funcionaría como una subvención por ineficiencia. La Figura 7 (histograma) aproxima la distribución de la tasa de subvención por CUC de venta de 720 productos de alimentos (excluyendo los cárnicos, que son los bienes más subvencionados de las manufacturas). Alrededor de un 5 % de los productos tuvieron tasas de subvención por encima de 15 CUP por CUC de venta (fundamentalmente lácteos). Sin embargo, la pregunta relevante en este caso sería ¿cuál era el tipo de cambio de la economía?. Desafortunadamente, no existen muchas referencias en la literatura más allá de la estimación de Vidal Alejandro (2017), quien obtuvo un tipo de cambio nominal promedio alrededor de 2 CUP por USD. Si este fuera el tipo de cambio verdadero, implicaría que todo bien cuya tasa de subvención fuese mayor que 2 estaría recibiendo un financiamiento por ineficiencia equivalente a la diferencia entre la subvención y el tipo de cambio.

REFLEXIONES FINALES

Hay un conjunto de implicaciones y enseñanzas que exigen ser revisadas para perfeccionar el mecanismo actual de asignación de subvenciones:

La modificación de precios relativos que ha supuesto la asignación de subvenciones cambiarias no parece haber inducido por sí misma incrementos de producción. Lo anterior indica que las transformaciones nominales ‒como puede ser en el futuro la necesaria devaluación del tipo de cambio oficial‒ no son suficientes para promover por sí mismas ganancias de productividad y eficiencia. Este es, quizás, el principal aporte del presente trabajo. Considerar que solo modificando precios relativos el modelo económico ganará en eficiencia asignativa puede ser una conclusión equivocada. Se requerirá del acompañamiento de reformas institucionales y estructurales para que las señales de precios sean internalizadas por el sistema económico, induciendo así crecimiento de la producción.

La forma en que se ha diseñado la asignación de transferencias al sistema empresarial cubano no satisface principios básicos de eficiencia, sino que, por el contrario, este está estructurado bajo una lógica estrictamente contable. La principal deficiencia que tiene el diseño actual es que no utiliza el sistema de incentivos para llevar a la empresa a la minimización de los costos de producción. Por otra parte, desconoce elementos básicos de la teoría de la información como, por ejemplo, la existencia de información asimétrica.

Si bien la erogación de un monto significativo de recursos con justificación cambiaria hacia el sector empresarial puede estar justificada, el financiamiento que se fundamenta en ineficiencia no lo está. Al respecto, existe una propuesta en curso donde se recomienda trasladar dichas transferencias desde el presupuesto hacia el sector financiero-bancario, tomando en cuenta que su naturaleza es cambiaria y no fiscal. Sin importar donde se ubique la fuente de financiamiento -en el presupuesto o en los bancos- la ineficiencia provoca que parte de los flujos transferidos tengan capacidad desestabilizadora sobre el sistema monetario y de precios.

¿Están justificadas las transferencias crecientes al sector empresarial? Parcialmente. El diseño debió haber sido revisado antes de iniciar el proceso de ordenamiento monetario.

REFERENCIAS BIBLIOGRÁFICAS

Águila, R., y Zipitría, L. (2020). ¿Pueden las empresas estatales cubanas pagar mayores salarios? International Journal of Cuban Studies, 12 (2), 228-251. http://www.doi.10.13169/intejcubastud.12.2.0228 [ Links ]

Asamblea Nacional del Poder Popular. (ANPP) . (2017). Ley 125 del Presupuesto del Estado para el año 2018. Gaceta Oficial de la República de Cuba, (48) (Ordinaria). Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de https://www.gacetaoficial.gob.cu/es/gaceta-oficial-no-48-ordinaria-de-2017 [ Links ]

Asociación de Estados del Caribe. (AEC). (2017). Informe Mundial sobre Salarios 2016/2017. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de https://www.ilo.org/global/research/global-reports/global-wage-report/2016/lang--es/index.htm [ Links ]

Bergara, M., e Hidalgo, V. (2016). Políticas macroeconómicas en Cuba: Un enfoque institucional. En M. Bergara, y V. Hidalgo (coords.), Transformaciones económicas en Cuba: una perspectiva institucional (pp. 79-121). Mastergraf S.R.L. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de https://www.colibri.udelar.edu.uy/jspui/bitstream/20.500.12008/9456/1/Transformaciones economicas en Cuba una perspectiva institucional.pdf [ Links ]

Di Bella, G., y Wolfe, A. (2008). A Primer on Currency Unification and Exchange Rate Policy in Cuba: Lessons from Exchange Rate Unification in Transition Economies. Cuba in Transition. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de https://www.ascecuba.org/asce_proceedings/a-primer-on-currency-unification-and-exchange-rate-policy-in-cuba-lessons-from-exchange-rate-unification-in-transition-economies/ [ Links ]

Doimeadiós, Y., e Hidalgo, V. (2011). Dualidad monetaria de la economía cubana. Retos de la política económica. En Y. Doimeadiós, V. Hidalgo, G. Licandro, y J. A. Licandro (eds.), Políticas macroeconómicas en economías parcialmente dolarizadas. La experiencia internacional y Cuba (pp. 67-116). Zonalibro. [ Links ]

Gutiérrez Pérez, S. D. (2006). La formación y el control de los precios en Cuba (Edición electrónica). Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de http://www.eumed.net/libros/2006c/195 [ Links ]

Gutiérrez Pérez, S. D. (2018). Propuesta de indicador objetivo para evaluar los precios formados por el método de gastos en el sector agropecuario. Revista Cubana de Finanzas y Precios, 2 (2), 126-138. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de http://www.mfp.gob.cu/revista_mfp/index.php/RCFP/article/view/06_V2N22018_SGP [ Links ]

Ministerio de Finanzas y Precios. (MFP). (1999). Resolución N.o 21. Gaceta Oficial de la República de Cuba, (derogada). Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de https://www.gacetaoficial.gob.cu/es/resolucion-21-de-1999-de-ministerio-de-finanzas-y-precios [ Links ]

Ministerio de Finanzas y Precios. (MFP). (2011). Resolución N.o 255. La Habana. [ Links ]

Ministerio de Finanzas y Precios. (MFP). (2013). Resolución N.o 441. La Habana. [ Links ]

Ministerio de Finanzas y Precios. (MFP). (2015, 29 de mayo). Resoluciones N.o 236-241. Gaceta Oficial de la República de Cuba, (18) (Extraordinaria). [ Links ]

Ministerio de Finanzas y Precios. (MFP). (2017a). Resolución N.o 983. La Habana. [ Links ]

Ministerio de Finanzas y Precios. (MFP). (2017b). Informe sobre la Ejecución del Presupuesto del Estado. La Habana. [ Links ]

Ministerio de Trabajo y Seguridad Social. (MTSS). (2014a). Resolución N.o 14. Gaceta Oficial de la República de Cuba , (23) (Extraordinaria). Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de https://www.gacetaoficial.gob.cu/es/gacetas-oficiales [ Links ]

Ministerio de Trabajo y Seguridad Social. (MTSS). (2014b). Resolución N.o 42. Gaceta Oficial de la República de Cuba , (53) (Extraordinaria). Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de https://www.gacetaoficial.gob.cu/es/gacetas-oficiales [ Links ]

Oficina Nacional de Estadísticas e Información. (ONEI). (1996-2016). Anuarios Estadísticos de Cuba. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de http://www.onei.gob.cu [ Links ]

Oficina Nacional de Estadísticas e Información. (ONEI). (2015). Pro-formas de los modelos 5921 y 5923. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de http://www.onei.gob.cu/node/15232 [ Links ]

Oficina Nacional de Estadísticas e Información. (ONEI). (2019a). Anuario Estadístico de Cuba 2018. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de http://www.onei.gob.cu/node/13804 [ Links ]

Oficina Nacional de Estadísticas e Información. (ONEI). (2019b). Series estadísticas de la industria manufacturera 2018. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de http://www.onei.gob.cu/node/2345 [ Links ]

Vidal Alejandro, P. (2008). Los salarios, los precios y la dualidad monetaria. Espacio Laical, 4 (2), 22-26. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de https:www.//espaciolaical.net/wp-content/uploads/2016/09/2226.pdf [ Links ]

Vidal Alejandro, Pavel. (2017). ¿Qué lugar ocupa la economía cubana en la región?: Una medición a la tasa PPA de las brechas de ingreso y productividad. Recuperado el 24 de abril de 2020 de Recuperado el 24 de abril de 2020 de https://www.publications.iadb.org/es/publicacion/14056/que-lugar-ocupa-la-economia-cubana-en-la-region-una-medicion-la-tasa-ppa-de-las [ Links ]

NOTAS ACLARATORIAS

21 Asumiendo un tipo de cambio USD-CUP igual a 24, que es el tipo de cambio (de venta) que enfrentan los hogares, diferente al que enfrentan las empresas 1 USD =1 CUP.

32 Estimación propia que se realizó sobre la base de los valores de empleo y salarios del año 2016 (Asociación de Estados del Caribe [AEC], 2017), que eran los últimos valores públicos disponibles en el momento en que se realizaron los cálculos.

65 Un ejemplo de lo anterior lo constituyen las ventas en tiendas Caribe o CIMEX realizadas directamente en CUP, al tipo de cambio 1 CUC = 24 CUP. En realidad, a dichas entidades no llegan 24 CUP sino 1 CUC de ventas. Existe un proceso de intermediación del Banco Central que devalúa dichos ingresos, lo que hace que la empresa se mantenga operando bajo el tipo de cambio oficial. Por otra parte, en el caso de las empresas comercializadoras del Ministerio de Comercio Interior las diferencias en los ingresos son «corregidas» mediante impuestos de circulación. Son dos maneras diferentes de mantener al sector empresarial operando con estructuras de costos e ingresos bajo tipo de cambio 1 CUC = 1 CUP.

No hay comentarios:

Publicar un comentario