Econ. y Desarrollo vol.164 no.2 La Habana Jul.-dic. 2020

1Centro de Estudios de la Economía Cubana (CEEC), Universidad de La Habana, Cuba.

En 2016, como parte del proceso de reforma económica conocido en Cuba como «actualización», el gobierno lanzó un programa nacional de desarrollo hasta 2030. Uno de sus objetivos es la transformación productiva y la inserción internacional. Este artículo evalúa la transformación estructural en Cuba desde la década de los noventa. Aporta evidencia sobre cambios positivos como el movimiento sostenido hacia los servicios, pero advierte de impactos negativos que surgen como consecuencia de la escasa creación de empleo de calidad y la dependencia de acuerdos comerciales de alto riesgo que sostienen una parte notable de las exportaciones del país. A su vez, detecta que el paradigma sobre el que se funda el plan de desarrollo mantiene una visión desactualizada de la inserción externa en tiempos de globalización, lo que puede impedir el diseño y la implementación de políticas adecuadas para un cambio estructural.

Palabras clave: cambio estructural; especialización internacional; plan de desarrollo

INTRODUCCIÓN

La noción de que las economías transitan hacia niveles superiores de ingreso en la medida en que se transforma su estructura productiva tiene una larga tradición en los estudios del desarrollo económico. En economías pequeñas esta mudanza está estrechamente vinculada con la inserción internacional.

Dentro de los nuevos documentos que guían la «actualización» del modelo económico, adoptados en 2017, destacan las Bases del Plan Nacional de Desarrollo hasta 2030 (PNDE) (PCC, 2016b), que deben constituirse en el fundamento de las decisiones de política económica para la década siguiente. El PNDE se concibe sobre la base de los denominados «ejes estratégicos». Entre ellos se encuentra la transformación productiva y la inserción internacional, objeto de análisis en este artículo a la luz de los cambios que han tenido lugar en la estructura económica cubana en las últimas tres décadas, con el propósito de discutir diversas opciones de políticas a partir de las ventajas percibidas para el país y las limitaciones derivadas del contexto externo.

El trabajo se ha estructurado en cuatro secciones. Luego de una breve introducción, se describen los cambios más relevantes en la estructura económica cubana a partir de 1990. En la tercera sección se comentan los contenidos del eje estratégico objeto de estudio y se esbozan sus limitaciones principales. Para finalizar se adelantan las propuestas de políticas encaminadas a orientar una transformación productiva coherente con una trayectoria de más alto crecimiento.

1. ¿CUÁLES HAN SIDO LOS CAMBIOS MÁS SOBRESALIENTES EN LA ESTRUCTURA PRODUCTIVA CUBANA Y QUÉ IMPLICACIONES TIENEN?

A inicios de la década del noventa Cuba se hundió en una de las crisis económicas más profundas de su historia. Sus factores explicativos se pueden vincular con el agotamiento del modelo de crecimiento extensivo a mediados de los ochenta y el colapso de la Unión Soviética y el Consejo de Ayuda Mutua Económica (CAME), que representó el fin de la compensación externa que proveían estos países.1 El PIB se redujo un 35 % en tres años y el comercio exterior en un 80 %.2 Las autoridades idearon un programa limitado de reformas que permitió mantener la esencia del modelo precedente, pero desencadenó cambios notables en la estructura del empleo, el PIB y las exportaciones, entre otros aspectos de las proporciones económicas y sociales.

En ese período, el centro de gravedad de la economía se desplazó notablemente hacia los servicios. La dinámica de crecimiento fundamental se concentró en este sector, mientras que el comportamiento de la producción material fue muy heterogéneo, con un balance global desfavorable.

Esta trayectoria se reproduce de manera casi idéntica en la composición del empleo. La tendencia en la estructura del valor agregado y el empleo son similares. Las diferencias que se pueden observar se deben a los diferenciales de productividad entre sectores. La productividad del trabajo en la agricultura estaba muy por debajo de la media de la economía, lo que daba cuenta de una mayor proporción en el empleo que en valor agregado total. Lo contrario ocurre con la manufactura y los servicios.

Un conjunto de factores explicaría esta trayectoria:

El desarrollo del turismo internacional impulsa el crecimiento de los servicios de alojamiento, restauración, comercio minorista, transporte y otros.

La política social del país, de modo particular en educación y salud, determina su continua expansión, respaldada por la formación de fuerza de trabajo calificada específicamente dedicada a estas actividades.3

La estructura de las graduaciones en la enseñanza superior en las que se observa una mayor ponderación de las ciencias sociales, humanísticas y médicas.

La nomenclatura de las actividades autorizadas para el sector no estatal, que se concentra fundamentalmente en servicios personales, del hogar y comercio minorista.

El carácter eminentemente urbano del país.

Los menores requerimientos de capital físico por trabajador empleado en estas ramas, lo que permite conciliar creación de puestos de trabajo y bajos niveles de inversión.

Las modificaciones metodológicas para la medición de los servicios sociales introducidas en 2003.

La inmensa mayoría de los puestos de trabajo formales netos creados en esta etapa pertenecen a las actividades de servicios, en especial comercios, restaurantes y hoteles; junto a los servicios sociales y personales (Figura 1). Se aprecia el contraste entre la pérdida mayoritaria de puestos de trabajo vinculados a la producción de bienes, mientras que en todas las ramas de servicios la tasa de creación de empleo ha sido positiva, de manera particular en aquellos sectores relacionados de modo directo con la prestación de servicios públicos y los relacionados con el turismo internacional.

Fuente: elaborada a partir de ONEI (2000, 2005, 2010, 2015, 2018). *EGA: electricidad, gas y agua; TAC: transporte, almacenamiento, comunicaciones; CRH: comercio, restaurantes y hoteles; Finanzas: incluye servicios inmobiliarios y otros a empresas.

Figura 1. Cuba: desplazamiento intersectorial de ocupados (2000-2017).

Al interior de la industria manufacturera, otrora núcleo de la propuesta de cambio estructural, también se han producido transformaciones importantes. Las ramas de mejor desempeño son las tradicionales, basadas en la transformación de recursos naturales y materias primas como alimentos, tabaco, bebidas, muebles y metales. Las ramas difusoras del cambio técnico e intensivas en ingeniería son las que muestran una trayectoria más discreta, en especial la fabricación de bienes de capital. La única excepción es el sector biofarmacéutico, que ha sido la actividad más dinámica desde los noventa.

Con relación a las exportaciones, luego de la pérdida de los mercados del campo socialista, el intercambio exterior cubano atravesó un proceso de ajuste a las nuevas condiciones del comercio internacional. La alta dependencia de insumos importados determinó que, ante el rápido deterioro de los términos de intercambio, se produjera un impacto negativo inmediato en las exportaciones de bienes. Esta coyuntura obligó a esbozar una estrategia en cuyo centro se ubicaría un selecto grupo de productos con mayores posibilidades de incrementar rápidamente las ventas externas. En un primer momento este grupo estuvo integrado por el turismo internacional y la industria biofarmacéutica, al que luego se añadieron los servicios médicos y de modo transitorio los derivados del petróleo.

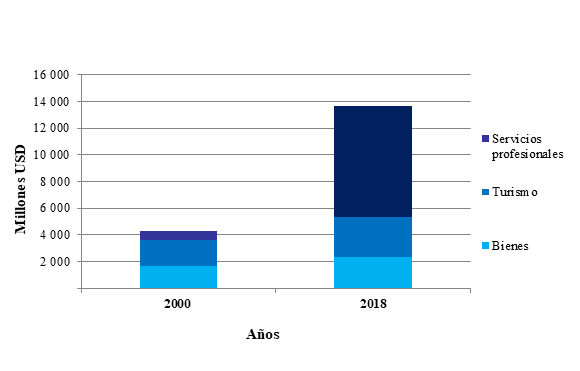

Como consecuencia, la composición de la canasta de exportaciones ha cambiado de manera notable (Figura 2). En 2018 alrededor del 80 % del total se corresponde con ventas de servicios, un valor que en 1991 era menos del 10 %. En este vuelco, el desarrollo del turismo internacional y la venta de servicios profesionales han sido decisivos y marcan dos períodos perfectamente distinguibles en la evolución de las ventas externas. Ya a principios de la década de 2000 el turismo internacional sobrepasó a la agroindustria azucarera como principal fuente de divisas. A partir de 2004 esta posición fue asumida por los servicios profesionales, fundamentalmente médicos. En 2018 los servicios de salud y atención social representaron el 56,7 % de las ventas externas de servicios y el 46,8 % de las exportaciones totales.

Fuente: elaborada a partir de ONEI (2000, 2005, 2010, 2015, 2018) y UNCTADStats (2019).

Figura 2. Cuba: composición de las exportaciones (millones de USD en años seleccionados).

Los mercados principales para los servicios médicos fueron Venezuela y Brasil4 en América Latina; Angola y Argelia en África; Catar, Arabia Saudita y China en Asia. Con relación al turismo, los arribos aparecen encabezados por Canadá y países europeos como Reino Unido, Italia, Alemania y España. El otro grupo de mayor presencia son los cubanos residentes en el exterior. México es el primer país latinoamericano de la lista en el puesto siete y le sigue Argentina. En total, América Latina representa menos de una quinta parte de los arribos totales desde el año 2000. El cambio más trascendente en esa estructura se produjo a partir de 2014 cuando Estados Unidos, que era un mercado pequeño, pasó a convertirse en el tercer emisor más importante.5 De hecho, si se añaden los estadounidenses y los cubanos que residen en ese país, es el segundo origen de importancia, a poca distancia de Canadá.

Estos cambios se han magnificado a partir de la contracción absoluta en el nivel de actividad de la inmensa mayoría de los sectores productores de bienes. En términos de valor, todavía en 2018 las ventas de bienes no habían alcanzado los niveles de finales de los ochenta, lo que se explica tanto por problemas de competitividad como por la magnitud de la compensación que recibió el país en aquella etapa. Asimismo, la aceleración que se produjo en las ventas entre 2007-2013 respondió a una favorable coyuntura de precios -níquel, refinos de petróleo- y la reactivación de la refinería de Cienfuegos por una empresa de capital mixto con Petróleos de Venezuela (PDVSA). Al mismo tiempo, la estructura de las ventas se modificó. El azúcar perdió peso, mientras que el níquel, el tabaco y las bebidas incrementaron su participación. En el período 2008-2015 los derivados del petróleo representaron una parte apreciable de esos envíos.

Las transformaciones antes descritas constituyen la base de la proyección futura y determinan en gran medida las posibilidades de acercar al país a una trayectoria de crecimiento más dinámico, pues contienen al mismo tiempo elementos favorecedores y retrocesos en el proceso secular de transformación estructural.

En el orden doméstico, el dominio del sector terciario es un patrón de desarrollo ampliamente documentado en las economías contemporáneas. Sin embargo, este proceso tiene características particulares en el caso cubano. En las economías de alto ingreso y de mayor crecimiento este tránsito viene acompañado de un incremento apreciable de la productividad en el sector de la producción material -agricultura, manufactura, construcción-, que supone una expansión continuada de los valores producidos, a la vez que continúan las mudanzas al interior de estos sectores hasta desplazar la estructura de producción hacia actividades intensivas en conocimiento. Los volúmenes de producción en Cuba se han contraído en términos absolutos para la mayoría de estas actividades y la industria se ha reprimarizado, con la notable excepción del complejo biofarmacéutico.

En el caso del sector de servicios es similar. En otros contextos su dinamismo está estrechamente vinculado a los servicios productivos, que son claves para dar cuenta de ganancias de eficiencia y competitividad en las empresas.6 Cuba muestra la mayor concentración de servicios sociales para una muestra de países comparables (Torres, 2014), lo que resulta incompatible con el crecimiento sostenido a largo plazo, a la vez que supone una subutilización de la fuerza de trabajo calificada.

En el ámbito del comercio exterior se aprecian otras modificaciones de gran calado. En comparación con 1990 la composición geográfica de las exportaciones se ha hecho más funcional para la economía del país. Esta estructura refleja una mayor diversificación en cuanto a mercados, aunque ha fluctuado, con tendencia en la última década hacia una mayor concentración en Venezuela, pero sin alcanzar los niveles de la extinta Unión Soviética. No obstante, esta ha venido reduciéndose desde 2015. En general, una proporción mayor del intercambio externo se realiza con socios comerciales más cercanos, lo que tiene efectos positivos sobre los costos del comercio.

El dominio de los servicios en las exportaciones constituye, como mínimo, una característica atípica para un país del tamaño y el nivel de desarrollo de Cuba. En el área del Caribe, economías de tamaño similar como República Dominicana y Puerto Rico muestran una proporción superior de bienes en la canasta exportadora. Ello sugiere que, en perspectiva, existe un potencial desaprovechado cuyo desarrollo puede conducir a un cambio en la composición de estas ventas.

Asimismo, las modalidades mediante las que se desarrolla ese intercambio reflejan aspectos preocupantes. Una parte abrumadora de las ventas de servicios médicos, productos farmacéuticos y refinos de petróleo dependen de condiciones especiales amparadas en acuerdos gubernamentales. Esto reporta algunos beneficios como son los grandes volúmenes de ingresos y la inmediatez en la implementación. Además, tiene la garantía de los recursos fiscales del país de destino y el respaldo gubernamental que permite sortear con relativa facilidad obstáculos regulatorios. Sin embargo, al depender de la sintonía política y de los recursos fiscales, son altamente vulnerables a crisis políticas y económicas. Asimismo, la provisión estandarizada y uniforme de estos servicios por una única entidad cubana limita de manera significativa la posibilidad de revelar las verdaderas ventajas del servicio prestado y la generación de capacidades comerciales que posibilitarían la penetración de otros mercados en condiciones competitivas.

Las características de las actividades de servicios transables y el sustrato productivo en el que se asientan han determinado, al menos, dos debilidades adicionales. En primer lugar, la creación de puestos de trabajo ha sido muy baja, lo que también es una realidad para los sectores exportadores de bienes -níquel, biofarmacéutico, bebidas, tabaco-. Ello ha determinado que una proporción muy reducida de los empleados totales participe de modo desproporcionado en las ventas externas. Por otra parte, la cantidad y variedad de encadenamientos productivos que proveía el complejo agroindustrial cañero no ha podido ser reemplazado por ninguna de las actividades dinámicas emergentes. Las características anteriores, junto al proceso de desindustrialización, dan cuenta de una economía con un menor grado de integración interna.7

El conjunto de tendencias descrito permite esbozar la trayectoria del empleo en las últimas dos décadas, que ha condicionado la consolidación de tres fenómenos relacionados. En primer lugar, desde 2010 se han creado más puestos de trabajo en el sector privado y cooperativo que en entidades estatales. El sector público perdió entre 2010 y 2018, poco más de 950 000 empleos formales, mientras se crearon unos 450 000 en el sector no estatal. La diferencia de medio millón, que no es menor, puede atribuirse a la jubilación, al paso a la informalidad y a la emigración. Debido a la naturaleza de las actividades aprobadas para el sector no estatal, de manera particular el denominado «cuentapropismo», una buena parte del empleo creado se asocia a actividades muy necesarias, pero de bajo valor agregado. A ello se suma la documentación de una menor protección de derechos laborales básicos.

Esta dinámica se superpone a otra que deberá ser objeto de atención. Desde 2011 la tasa de actividad económica8 se ha reducido en 12,3 puntos porcentuales, de 76,1 a 63,8 en 2018. Si bien no se conocen estudios o datos más detallados sobre este fenómeno, esta tendencia sugiere un aumento notable de la actividad informal. En ese período la población en edad laboral creció en unas 370 000 personas,9 pero si se sustraen los estudiantes en la educación superior esta cifra asciende a más de 496 000. En la misma etapa, el número de ocupados se redujo en 624 000 trabajadores. El total de población que no tiene actividad formal registrada pasó de 1,3 a 2,4 millones, es decir, casi el doble.10 Entre 2000 y 2017 se estimó que no menos de 370 000 cubanos en edad laboral se establecieron en otros países.

Tomados en conjunto estos elementos apuntan hacia una incapacidad estructural de generar empleos formales atractivos. Las consecuencias a largo plazo son relevantes. Por una parte, la inversión en educación manifiesta retornos muy bajos, tanto por la emigración como por el tipo de empleo que se genera. Por otro lado, el aumento de la informalidad se vincula a la desigualdad y a una mayor criminalidad. Dado que una parte importante de la actividad económica no contribuye de modo proporcional a la tributación, se afectan los recursos presupuestales disponibles para el financiamiento de servicios sociales básicos y universales. Ello refuerza a su vez el ciclo de desigualdad.

2. EL PLAN NACIONAL DE DESARROLLO HASTA 2030 Y EL EJE DE TRANSFORMACIÓN PRODUCTIVA E INSERCIÓN INTERNACIONAL

En el PNDE el eje vinculado a la transformación productiva y la inserción internacional quedó conformado por 5 objetivos generales y 14 específicos. Dentro de estos últimos se mencionan, de manera explícita, cuatro sectores económicos: turismo, construcción, manufactura y cadenas productivas agroalimentarias. Asimismo, el PNDE identificó un conjunto de «sectores estratégicos», seleccionados de acuerdo con una serie de criterios calificadores de su contribución al desarrollo económico, entre los que se encuentran: volumen de producción y tradición, carácter transable, incidencia positiva en la balanza de pagos, generación de encadenamientos, fuente de empleos, capacidad para incorporar nuevas tecnologías, incidencia sistémica en el conjunto de la actividad económica -sobre todo en el caso de infraestructuras- e impacto ambiental moderado o bajo.

Varios de estos criterios conllevan una definición imprecisa o muy general, lo que incidió de modo negativo en la selección de un número demasiado amplio de sectores con un alcance poco definido. Ello puede ser considerado como una de las mayores vulnerabilidades de este enfoque, pues impide una adecuada concepción de la política económica debido a la ausencia de un foco. Este problema es aún más importante en las condiciones de un país pequeño, donde se verifican aspectos estructurales que condicionan un acceso limitado al mercado mundial y al ahorro externo. Está documentado con amplitud que las economías pequeñas tienden a ser mucho más especializadas. De igual manera, la capacidad institucional para implementar un coctel muy variado y necesariamente complejo de intervenciones es bastante reducida en el caso cubano, agudizado por el hecho de provenir de un contexto diferente al de las economías de mercado.

Los sectores considerados en un inicio como estratégicos fueron: construcciones; electroenergético; telecomunicaciones y tecnologías de la información; logística integrada de transporte; almacenamiento, redes e instalaciones hidráulicas y sanitarias; turismo internacional; servicios técnicos profesionales, incluidos los de salud; alimentos; industria farmacéutica, biotecnológica y producciones biomédicas; agroindustria azucarera y sus derivados; e industria ligera.

Otro componente de este marco fue la adopción de una nueva Ley de Inversión Extranjera que amplía el desempeño de esta dentro del desarrollo del país. Como elemento novedoso destaca la inclusión de objetivos específicos de transformación estructural como la diversificación de la matriz energética, el cambio tecnológico, la creación de infraestructura, la promoción de exportaciones y el completamiento de cadenas productivas. Se plantea que la inversión extranjera será decisiva en ramas priorizadas y se establecen políticas específicas hacia determinados sectores hasta un total de 11, lo que debe permitir potenciar su desarrollo. En este caso vuelve a repetirse el elevado número de prioridades. Además, en la práctica, el propio gobierno ha inducido una alta dispersión en los criterios utilizados para establecer prioridades a nivel de actividades económicas y al menos tres documentos oficiales dejan entrever un amplio abanico de opciones, estos son: la Ley de Inversión Extranjera, el «Portafolio de oportunidades de inversión» y el propio Plan Nacional de Desarrollo. El análisis comparado de todos ellos sugiere que las siguientes actividades reciben en la actualidad la mayor atención: turismo internacional, minería, infraestructura -incluida la energía-, biotecnología y manufactura.

Entre las principales limitaciones del enfoque que trasluce el PNDE se pueden mencionar las siguientes:

Se continúa sobredimensionando el papel de la industria manufacturera -genéricamente definida- en la transformación productiva, cuando pareciera que la dotación de recursos y factores fundamentan un sector más pequeño con alta especialización.

Las menciones a sectores no se producen como parte de una perspectiva clara de la transformación, sino que prima una mirada hacia el interior de estas actividades.

De igual manera, no parece haber un vínculo entre las que se resaltan en el eje y las que se incluyen como «sectores estratégicos» en el propio documento.

En adición, las exportaciones, vehículo clave de transformación estructural en economías pequeñas, solo se mencionan de forma general.

En el hecho de que se insista en el «qué» y no en el «cómo» asoma una visión todavía muy verticalista sobre el cambio estructural, como un proceso dirigido, en lo esencial, de forma administrativa. Se omitió cualquier mención a cuestiones de políticas propiamente dichas o consideraciones de carácter microeconómico.

No obstante, hasta principios de 2019 este marco de actuación ha tenido un impacto modesto en las decisiones de política económica. El propio Plan de Desarrollo hasta 2030 no ha podido ser concluido en su componente cuantitativo. Esto responde, en parte, al complejo escenario en que se ha desenvuelto el país, en el que persisten numerosos desequilibrios que han recibido prioridad en el diseño de las medidas aplicadas a partir de 2011. Desde 2016 Cuba atraviesa una seria crisis de la balanza de pagos, resultado de una combinación de factores domésticos y externos.

Los mayores progresos se han conseguido en el destino de las inversiones donde se advierte un giro sustancial. En este sentido se apunta: «Las inversiones se orientarán prioritariamente hacia la esfera productiva y de los servicios para generar beneficios en el corto plazo, así como hacia aquellas inversiones de infraestructura necesarias para el desarrollo sostenible de la economía del país» (PCC, 2011, p. 20). Con relación al valor agregado, desde 2011 su dinámica descansa, de modo principal, en los bienes y la infraestructura. Este último es el sector que muestra el mayor incremento acumulado. Ello marca una ruptura respecto a años anteriores, donde los servicios sociales lideraban el aumento del PIB y anticipaban un desplazamiento progresivo del centro de gravedad hacia la producción material y los servicios comerciales.

En el caso de las inversiones, en 2017 la producción de bienes, infraestructura y servicios exportables concentraron más del 85 % de la inversión total. Sin embargo, existe una enorme brecha de inversión que tiene que empezar a cerrarse. No es posible hablar de transformación productiva, aumento de productividad e introducción de cambio técnico en un contexto de tasas de inversión del orden del 10-12 % del PIB. En ese ámbito debe prestarse mayor atención a las fuentes domésticas, debido a las tensiones en la balanza de pagos que introducen una mayor dependencia del ahorro externo.

2.1. Propuestas de políticas

Antes de concebir un conjunto de propuestas vinculadas a políticas de transformación estructural, es conveniente repasar algunos aspectos que inciden en el ritmo de transformación y condicionan sus características. Entre ellos se encuentran el perfil demográfico y la contracción de la población en edad laboral; el descenso de la calidad de la educación -de manera especial, la primaria y secundaria-; el alto costo de la energía y la vulnerabilidad del suministro; la mala calidad del financiamiento externo;11 el retraso en la infraestructura física; las sanciones económicas desde Estados Unidos que alimentan un patrón comercial distorsionado12 y un imperfecto acceso a los mercados financieros internacionales. Estos elementos se enlazan con las insuficiencias propias del modelo económico cubano.

Las propuestas que se recogen en este artículo se han estructurado en cuatro niveles:

Cuestiones relativas al enfoque

Aspectos del modelo económico

Ámbito microeconómico

Políticas sectoriales

2.1.1. El enfoque

La concepción que sustentaba la transformación estructural de la economía cubana en los marcos de la división socialista del trabajo y en condiciones de alta compensación externa ya no es útil para concebir el desarrollo económico en el siglo xxi. En ese paradigma se privilegiaba la asignación central de recursos a partir de un control casi total sobre los medios de producción, incluido el monopolio sobre el comercio exterior. Desde el punto de vista sectorial, la manufactura constituía el eje de la transformación.

Todos los elementos de ese paradigma son inviables en las condiciones actuales. La división internacional del trabajo descansa, en lo esencial, en la asimetría económica entre países y regiones, donde desempeñan un papel decisivo las empresas transnacionales. Se verifica un predominio de relaciones de competencia, lo que representa un obstáculo para Cuba cuyas empresas no encuentran una referencia útil en el mercado doméstico. En adición a lo anterior, la experiencia cubana muestra de modo fehaciente que la compensación externa no es condición suficiente para garantizar una transformación productiva exitosa, a la vez que comporta una elevada vulnerabilidad a largo plazo. Por ello, Cuba debería abandonar la búsqueda de condiciones «especiales» en sus relaciones externas y concentrarse en lograr la inserción competitiva de sus empresas.

El esquema de planificación central como único mecanismo de asignación de recursos se ha agotado. Es mucho menos apropiado en un escenario en el que se verifica la incorporación de nuevos agentes económicos no controlados directamente por el Estado, como empresas extranjeras, cooperativas y cuentapropistas. Su tamaño no es insignificante, solo basta constatar las dimensiones de la importación individual de mercancías o la inversión inmobiliaria privada.

Finalmente, el camino hacia la industrialización del siglo xx ya no está disponible (Baldwin, 2011). Dado que la globalización opera a nivel de etapas de producción y no de sectores, la industrialización es más fácil, pero aporta menos al desempeño económico. Muchos países pequeños pueden desarrollar ventajas estrechas que les permiten entrar en algunas etapas, pero no controlan todo el proceso y son muy dependientes de los insumos importados. El mercado más importante en esta área es Estados Unidos, por lo que Cuba pierde la ventaja del acceso al mercado, no puede participar en procesos vinculados con las empresas de ese país y otras empresas transnacionales no la identifican como una plataforma de exportación. El costo del capital se añade a este problema. Por ello no es realista pensar que la manufactura ocupará un lugar importante en la estrategia de desarrollo.

Sobre la base de las ideas anteriores se pueden identificar algunas claves para modificar el enfoque:

Prestar gran atención al comercio y los mercados financieros internacionales. Considerar un balance adecuado entre esquemas convencionales y no convencionales de acceso a mercados y fuentes de financiamiento. El comercio (exportaciones e importaciones) debe constituirse en un mecanismo orientador de la asignación de recursos.

La dependencia importadora es una condición de nuestra estructura económica y lo seguirá siendo en el futuro esperable. Ello implica que el eje de la transformación no debería estructurarse sobre la base de la sustitución de importaciones, sino sobre el crecimiento de las exportaciones.

La nuestra será necesariamente una economía especializada con unos pocos sectores. En ese sentido, las prioridades de la transformación estructural deben ser reducidas a unas pocas actividades. Esto es particularmente importante para la reconversión industrial. A su vez, se debe desarrollar un marco de condiciones mínimas que garantice que tenga lugar una asignación eficiente de recursos, independientemente de las prioridades centrales.

Considerar que la transformación estructural de una economía es un proceso contradictorio, que genera fricciones y en el que ocurren desplazamientos de factores que alteran determinados equilibrios a mediano plazo. No se debe tratar de evitar estos desafíos, sino buscar los apoyos políticos para manejarlos.

El Estado dejaría de ser el único ente encargado del diseño y ejecución de la transformación estructural. Los agentes económicos descentralizados (empresas, consumidores) desempeñarían un papel más activo en ese proceso. También cambia su participación en la transformación pues, a la vez que mantiene un gran protagonismo como propietario de una buena parte de las empresas, se refuerza un control más indirecto a través de las políticas públicas que inciden en las decisiones de los agentes.

2.1.2. Aspectos del modelo económico

El sistema de planificación central tradicional en Cuba contiene limitaciones esenciales que le impiden llevar adelante exitosamente un proceso de esta naturaleza:

Descansa en balances materiales que conciben un papel pasivo para los indicadores monetario-financieros, lo que induce rigidez en la asignación de factores. La corrección parcial de este defecto con esquemas ad hoc solo empeora el problema.

Alta discrecionalidad a la hora de asignar recursos que ocasiona falta de trasparencia, impredictibilidad, existencia de reglas de juego diferentes para los agentes dentro y fuera del sector público, lo que profundiza la incertidumbre en la toma de decisiones. Ello tiene efectos devastadores sobre la inversión, en tanto desalienta la inversión productiva y alimenta los esquemas rentistas y especulativos.

Discrimina en contra de los agentes no estatales y les asigna un papel subsidiario en el mecanismo económico, basado en consideraciones extraeconómicas y a partir del uso de instrumentos administrativos.

Su enfoque es a corto plazo, a través de la escasez de divisas corrientes como eje para la toma de decisiones. Ello impide consideraciones a largo plazo y por ende, las cuestiones más importantes de la transformación productiva. Como consecuencia, reciben mayor atención aquellos sectores con capacidad para generar divisas en detrimento de otras dimensiones.

Descansa en la transmisión vertical y administrativa de señales que inhiben las relaciones horizontales entre unidades productivas. Ello fomenta la ineficiencia y la subutilización de capacidades productivas.

En ese sentido, el esquema monetario y cambiario basado en dos monedas y múltiples tipos de cambio debe entenderse como una extensión de aquel, en tanto es un mecanismo no convencional para lidiar con la asignación de un recurso escaso, la divisa, en el contexto de una economía centralmente planificada. La modificación de uno sin alterar el otro tiene un alcance limitado.

La modificación del mecanismo de asignación de recursos junto a políticas macroeconómicas oportunas debe garantizar una corrección de los precios relativos que estimule la inversión en sectores transables.

2.1.3. Ámbito microeconómico

En este aspecto se requieren modificaciones con relación al papel que desempeñan las empresas en el sistema económico, principalmente las estatales. El objetivo sería otorgar autonomía a esos entes y estimular la competencia. Esto debería ser acompañado de una estructura de incentivos que premie el buen desempeño de la gerencia.

Por otra parte, deben transformarse las reglas para el establecimiento de precios. El objetivo sería que los precios comiencen a trasmitir la información necesaria para la toma de decisiones. En el caso de una economía abierta, estos deberían reflejar los cambios de los precios internacionales y la competitividad relativa de las empresas domésticas. La clave sería que hubiese mejores señales de precios y que los agentes domésticos tengan la capacidad para reaccionar a ellos.

En este orden, el Estado debería replantearse el estatus actual en el que el sector no estatal se ha convertido en reservorio de trabajadores redundantes o en busca de mayor remuneración, en ocupaciones de relativamente bajo valor agregado y reducido potencial de transformación estructural. Si bien las razones para ello son de naturaleza extraeconómica, esta situación contiene efectos negativos para la dinámica de la productividad. Adicionalmente, se han interpuesto diversos obstáculos para el crecimiento de estas empresas. Un estudio en América Latina identificaba un alto número de pequeñas empresas que no crecen como uno de los factores retardatarios del incremento de la productividad (Pagés, 2010).

2.1.4. Políticas sectoriales

La premisa fundamental a la hora de definir prioridades sectoriales es que el éxito en la elección de ganadores depende de la capacidad institucional para poner en práctica las políticas correspondientes. Cualquier decisión en este ámbito supone una transformación esencial del modelo en el sentido descrito en los acápites anteriores.

En su condición de pequeña economía en desarrollo, caribeña y tropical, con una dotación adecuada de fuerza de trabajo calificada, en la intersección de grandes rutas de comercio y flujos de viajes, Cuba exhibe una combinación de atributos que la ubican en una trayectoria de transformación estructural donde predominan los servicios transables, intensivos en fuerza de trabajo calificada, una manufactura especializada en nichos de alto valor agregado, con un probable alto desarrollo de actividades logísticas y de transporte y una mayor autosuficiencia alimentaria y energética.

Desde el punto de vista de las políticas necesarias, se pueden agrupar los sectores en tres clases fundamentales. Primeramente aquellos que se asientan en ventajas comparativas reconocidas, cuyo desempeño depende esencialmente de factores clásicos como abundancia del recurso, costos de producción, demanda externa, entre otros. Aquí se ubicarían el turismo internacional tradicional, la minería y la agricultura de exportación (azúcar, tabaco, café). El objetivo sería la mejora de su competitividad internacional y previsiblemente el aumento de los volúmenes de producción.

En otro segmento estarían aquellas actividades que necesitan apoyos más sofisticados, como financiamiento, infraestructura básica, mejora del acceso a mercados, entrenamiento de la fuerza de trabajo, innovación, entre otros, que le permitan construir ventajas competitivas. Aquí se ubicarían el turismo no tradicional,13 la biotecnología, la industria de software, los servicios de salud (sobre todo las exportaciones en modo 2 y 3)14 y actividades logísticas. Este segundo conjunto de políticas es más complejo y su éxito menos seguro. Si se observan los patrones de arribo del capital extranjero a Cuba,15 se puede comprobar que este segundo grupo ha recibido pocas propuestas. Una línea de pensamiento enfatiza que lograr y sostener una ventaja competitiva no se explica solo debido a la dotación de recursos (Porter, 1990), sino a otros factores domésticos como las características de la demanda interna y la estructura empresarial -incluida la competencia y la amenaza de quiebra-, junto a la existencia o crecimiento de sectores de soporte.

Finalmente, convendría determinar los mejores instrumentos para mejorar el estado general de la infraestructura física, incluida energía y conectividad, en tanto tienen un efecto positivo horizontal sobre todas las actividades económicas y sociales (aunque no en el mismo grado) y son claves como vehículo para la difusión del conocimiento.

CONCLUSIONES

La discusión anterior brinda elementos suficientes para afirmar que Cuba ha experimentado una transformación estructural notable desde 1990, que se ha acentuado a partir del año 2000. En ese período el país pasó de ser un exportador de bienes primarios de base agrícola y minera a descansar, principalmente, en las ventas de servicios. Esta transformación también anota varias debilidades. Primeramente, los sectores exportadores más dinámicos no son grandes creadores de empleo formal y sus encadenamientos con el aparato productivo nacional son más débiles. Una buena parte del dinamismo exportador se asienta en acuerdos gubernamentales de alto riesgo político y fiscal, cuyas consecuencias se advierten desde 2016. Además, se mantiene una dependencia importadora demasiado alta en el caso de los alimentos y no ha podido transformarse la matriz energética dependiente de combustibles fósiles. Estos cambios tienen lugar en un contexto de bajos niveles de inversión que han ocasionado, por ejemplo, importantes rezagos en infraestructura física.

La viabilidad de las propuestas de políticas presentadas depende de cambios de primer orden en el mecanismo de asignación de factores y recursos y la restructuración del sistema empresarial del Estado. El enfoque que se desprende del análisis del marco de trasformación que propone el Plan Nacional de Desarrollo hasta 2030 carece de un foco sectorial y no pondera adecuadamente los aspectos microeconómicos de esa mudanza. La restructuración necesaria abriría nuevas posibilidades de crecimiento y ojalá, otras palancas sectoriales de desarrollo, pero también requerirá manejar el declive de actividades inviables. Un proceso no existe sin el otro. Ello inevitablemente llevará a cuellos de botella que deben ser asumidos desde la política económica.

REFERENCIAS BIBLIOGRÁFICAS

Baldwin, R. (2011): «Trade and Industralisation after Globalisation’s. Second Unbundling: How Building and Joining a Supply Chain are Different and Why it Matters», National Bureau of Economic Research, working paper 17716. [ Links ]

Oficina Nacional de Estadísticas e Información (ONEI) (2000): «Anuario estadístico de Cuba», La Habana. [ Links ]

ONEI(2005): «Anuario estadístico de Cuba», La Habana. [ Links ]

ONEI(2010): «Anuario estadístico de Cuba», La Habana. [ Links ]

ONEI(2015): «Anuario estadístico de Cuba», La Habana. [ Links ]

ONEI(2018): «Anuario estadístico de Cuba», La Habana. [ Links ]

Pagés, C. (2010): «The Age of Productivity: Transforming the Economies From the Bottom Up», Banco Interamericano de Desarrollo, Washington D. C. [ Links ]

PCC (2011): «Lineamientos de la política económica y social del partido y la Revolución», Documentos del VI Congreso del PCC, La Habana. [ Links ]

PCC (2016a): «Conceptualización del modelo económico y social cubano de desarrollo docialista», Documentos del VII Congreso del PCC, La Habana. [ Links ]

PCC (2016b): «Plan nacional de desarrollo económico y social hasta 2030: propuesta de visión de la nación, ejes y sectores estratégicos», Documentos del VII Congreso del PCC , La Habana. [ Links ]

Porter, M. E. (1990): «The Competitive Advantage of Nations», Harvard Business Review, pp. 71-91. [ Links ]

Torres, R. (2014): «Structural Problems and Changes in Cuba´s Economic Model», en C. Brundenius y R. Torres, No More Free Lunch. Reflections on the Cuban Economic Reform Process and Challenges for Transformation, Springer, Nueva York, pp. 5-22. [ Links ]

UNCTADStats (2019): UNCTADStats, UNCTADStats (2019): UNCTADStats, ˂https://unctadstat.unctad.org/wds/ReportFolders/reportFolders.aspx ˃ [11/9/2019]. [ Links ]

NOTAS ACLARATORIAS:

1Esta compensación se expresa en la forma de créditos blandos para el desarrollo, mecanismos de compensación financiera ante desequilibrios en la balanza de pagos, sistema de precios resbalantes para los precios de exportación ante variaciones en el costo de las importaciones fundamentales, facilidades para la adquisición de material para defensa del país, reprogramación de deudas vencidas, entre otros.

2Todas las cifras utilizadas en el trabajo son extraídas del «Anuario estadístico de Cuba» publicado por la Oficina Nacional de Estadísticas e Información (ONEI), a menos que se indique lo contrario.

3A partir de 2010, se observa una meseta en su trayectoria, con reducciones de la fuerza de trabajo empleada.

4La participación cubana en el programa Mais Médicos concluyó en noviembre de 2018, en lo esencial debido a que el gobierno cubano consideró inaceptables y políticamente motivadas las condiciones que demandó el entonces presidente electo de Brasil Jair Bolsonaro para la permanencia del personal de salud cubano en aquel país.

7Este estaría también explicado a partir de otros factores de orden institucional-administrativo (límites a las relaciones monetario-mercantiles entre entidades de diversa denominación -forma de propiedad, afiliación ministerial, moneda en que opera, domicilio fiscal, entre otros-), junto al pobre desarrollo de la infraestructura física.

8El cociente entre la población económicamente activa (PEA, ocupados más desempleados formales) y la población en edad laboral.

10En este cálculo se dedujo completamente los estudiantes universitarios y en 2013 y 2014, un estimado de emigrados, a partir del cambio en el registro de los mismos.

12Alta concentración de los intercambios totales en socios lejanos, imposibilidad de acceder a bienes de capital de avanzada tecnología, dificultades para utilizar plenamente algunas ventajas claves como ubicación geográfica.

13En el contexto cubano se refiere a turismo de eventos e incentivos, de naturaleza, histórico cultural y de creación artística, salud y bienestar.

14De acuerdo con la Organización Mundial del Comercio, el modo 2 implica el desplazamiento del cliente, por ejemplo, la prestación de servicios de salud en Cuba a pacientes extranjeros. El modo 3 se relaciona con el establecimiento de presencia comercial en otro mercado, es decir, una empresa cubana especializada se radica en otro país para proveer un servicio específico.

No hay comentarios:

Publicar un comentario