Esto es grave para la sanidad, porque la capacidad hospitalaria ya era baja en muchos países después de las privatizaciones, los recortes del gasto del sector público y la subcontratación de servicios de salud llevada a cabo por la mayoría de los gobiernos capitalistas avanzados durante los últimos 30 años antes de la pandemia. India está al final de la lista de camas de hospital por cada 1.000 habitantes, lo que no es sorprendente, pero tengase en cuenta que, entre las 'economías desarrolladas', Suecia, el Reino Unido, Canadá, Nueva Zelanda y Dinamarca también están a la cola, mientras que EEUU está mejor.

Eso explica por qué estos países tuvieron que recurrir a "confinamientos" prolongados y severos en la primera ola. Nueva Zelanda y Dinamarca lo hicieron con relativo éxito, pero Estados Unidos, el Reino Unido y Suecia no lo hicieron en la primera ola, con un relativo fracaso a la hora de mantener bajas las muertes. Los países con tasas de mortalidad relativamente bajas en la primera ola de COVID también fueron los que tenían mucha capacidad de camas de hospital: Japón, Corea y Alemania.

En esta nueva "ola invernal", los sistemas de salud están mejor preparados y dotados de recursos, pero aun así, el número de pacientes está aumentando rápidamente. Y ahora, muchos sanitarios se han infectado y se han visto obligados a autoaislarse, lo que reduce la capacidad de los sistemas de salud para hacer frente a la ola invernal de COVID-19. Esto está obligando a muchos gobiernos de Europa y en EEUU a nuevos confinamientos de diversa gravedad. Al mismo tiempo, la gente vota con los pies y millones se quedan en casa, no viajan, ni compran, y tele-trabajan, no van a cafés, restaurantes, etc. Esta combinación de confinamientos y de autoaislamiento ha frenado la recuperación de la actividad económica que se inició en el verano. La actividad económica, medida por las tendencias de movilidad y gasto, está retrocediendo en las principales economías del hemisferio norte.

Es probable que la crisis del Covid empeore antes de mejorar. Las tasas diarias de infección, hospitalización y pruebas positivas apuntan en esa dirección. La tasa de R0 (infección) se mantiene muy por encima de 1,5 a nivel mundial y más cercana a 2,0 en Estados Unidos y Europa. Las historias sobre la vacunación no proporcionarán ningún paliativo en los próximos seis meses.

Las esperanzas de una mayor recuperación económica en el último trimestre de este año y en 2021 se están desvaneciendo. La Comisión Europea ha reducido su pronóstico del PIB de la zona euro para 2021 a + 4,2% desde + 6,1%. La Comisión recortó la previsión del PIB debido a la nueva ola de COVID-19 y la vuelta de los confinamientos. "En el futuro, se espera que la capacidad ociosa restante en los sectores intensivos en capital, la menor rentabilidad y la elevada incertidumbre influyan en las intenciones de inversión". La Comisión continúa: “El bajo impulso del crecimiento esperado implica un nivel de producción anual en 2022 que es ligeramente inferior al de 2019 tanto para la zona del euro como para la UE y, por lo tanto, muy por debajo de la tendencia de crecimiento prepandémica, como la derivada del pronóstico de otoño de 2019 ". Por lo tanto, no habrá recuperación en forma de V para Europa a medida que aumenta la ola pandémica.

Es un mensaje similar para EEUU, Oxford Economics reconoce que la "recuperación" se está estancando e, incluso con una vacuna, ¡no hay perspectivas de que la economía estadounidense vuelva a la senda del PIB anterior al virus (débil como ya era) en un futuro previsible!

Y eso incluso teniendo en cuenta las medidas políticas futuras de la nueva administración Biden para 'estimular' la economía con más gasto público. Tal como están las cosas, incluso el paquete de gastos paliativos de emergencia que se discute en el Senado republicano y la Cámara demócrata parece estar bloqueado para 2021.

La "recuperación" estancada real dejará cicatrices permanentes en el "mercado laboral" (es decir, en los medios de vida de las personas). Las últimas cifras de empleo en Estados Unidos para octubre sugieren que la esperanza de un regreso al trabajo de millones de personas ha comenzado a desvanecerse. En abril pasado, 22 millones de estadounidenses habían perdido sus trabajos o habían sido despedidos. Hasta ahora, menos de la mitad han regresado a esos trabajos.

El resto depende de prestaciones por desempleo y / o asistencia de emergencia.

El número de desempleados subestima el problema, ya que millones de personas han abandonado la fuerza laboral. Muchos se reincorporaron durante el verano, pero la fuerza de trabajo potencial total ha caído hasta reducirse más de cuatro millones de trabajadores que antes de la crisis, y se contrajo en septiembre, un inquietante estancamiento de la recuperación.

El número de personas que dicen estar en paro permanente también ha crecido considerablemente, de 1,5 millones en marzo a 3,8 millones en septiembre. Este aumento de los despidos permanentes es inusualmente rápido. En los primeros seis meses de la Gran Recesión, el número de despidos permanentes creció apenas en medio millón. Además, la investigación sugiere que las personas sobrestiman la probabilidad de volver a trabajar y cada mes que están sin trabajo se reducen las posibilidades de que su despido sea de hecho "temporal". A medida que pase el tiempo, las mejoras en el mercado laboral se harán más difíciles.

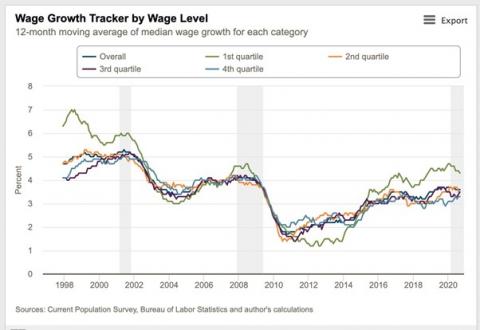

Un factor que ha mantenido a algunos a flote durante los despidos ha sido el aumento relativo de los ingresos reales de los hogares en los dos años anteriores a la pandemia en 2020. Según la Oficina del Censo de EEUU, los ingresos reales de los hogares medios de EEUU aumentaron un 6,8% entre 2018 y 2019. Este aumento puede cuestionarse ya que se basa en encuestas inadecuadas. Además, el aumento solo implicaba que los hogares habían recuperado su nivel de vida después de grandes pérdidas tras la Gran Recesión hace diez años. En 2019, la tasa de desempleo estaba en un mínimo histórico, mientras que la inflación también había caído a mínimos históricos. Como resultado, los hogares tenían dos o incluso tres asalariados, tal vez con salarios bajos pero que se sumaban, y eso mejoraba los niveles de ingresos del hogar.

También hubo un aumento en los niveles salariales a partir de los mínimos posteriores a la Gran Recesión, y en los dos años anteriores a la pandemia de 2020, que benefició más al cuartil peor pagado, aunque con aumentos salariales todavía muy por debajo del período anterior a la Gran Recesión.

Pero la pandemia ha puesto fin a esa recuperación relativa de los ingresos reales, especialmente para los peor pagados. Es el empleo de bajos salarios en servicios e industrias clave el que está sufriendo el mayor impacto, ya que los trabajadores técnicos y profesionales mejor pagados pueden quedarse en casa y trabajar y han sufrido menos pérdidas de empleo.

Con la oferta de las economías retrocediendo a medida que nos adentramos en el invierno y en 2021, la demanda de productos básicos aún fuerte y algo de 'demanda efectiva', ya que algunas personas agotan sus ahorros y otras continúan trabajando, también hay muchas posibilidades de que los muy bajos niveles de inflación de 2020 vuelvan a subir en 2021. Por ejemplo, Oxford Economics pronostica un aumento de la inflación anual hasta el 3% en EEUU a medida que suben los precios de los alimentos y de los productos básicos, porque la oferta irá por detrás de la demanda y el crecimiento del comercio internacional será débil. Incluso la 'inflación básica' (excluyendo alimentos y energía) podría subir al 2% en 2021. Esto coincide con un reciente pronóstico tentativo realizado en este blog utilizando un modelo marxista de inflación.

Por lo tanto, en 2021 el crecimiento de los salarios se desacelerará, se mantendrá un alto desempleo y la inflación se recuperará. Es un triple golpe para el nivel de vida de la familia estadounidense promedio y lo mismo se aplica a Europa.

Pero, ¿qué pasa con los miles de millones que viven en las llamadas 'economías en desarrollo' del llamado Sur Global? Muchos de estos países se han visto aún más afectados por la pandemia de COVID-19. Los países de América Latina lideran las tasas de mortalidad por COVID (Perú, Bolivia, Ecuador, Brasil, Argentina, México), porque sus sistemas de salud, en general privatizados, no pueden hacer frente y porque millones de personas con trabajo ocasional se han visto obligadas a ir a trabajar, si pueden, para sobrevivir. Solo una población relativamente más joven y más dispersa geográficamente (como en India, Sudáfrica, etc.) ha mantenido bajas las tasas de mortalidad.

Pero no hay escapatoria económica. Las economías del sur global han sido aplastadas por la pandemia de COVID cuando el comercio internacional se congeló (-10%) y la actividad económica nacional colapsó. Por primera vez en los registros, las llamadas economías emergentes sumadas sufrirán una contracción del PIB real, y ese promedio incluye al gigante chino, cuyo éxito a la hora de lidiar con el COVID ha significado que China es uno de los pocos países que crecerá en 2020 (aunque solo sea aproximadamente un 1,5%). Las más afectadas han sido las economías capitalistas emergentes, supuestamente dinámicas, como India (-10%), Brasil (-6%), México (-9%), Sudáfrica (-9%).

Inevitablemente, esto está dando lugar a incumplimientos por parte de varios gobiernos nacionales de las deudas contraídas con los acreedores del sector privado (bancos, fondos de cobertura, etc.). Y esto a pesar de las afirmaciones del FMI y el Banco Mundial de que salvarían a esos países de la carga de pagar el servicio de su deuda durante la pandemia. Esta semana se espera que Zambia incumpla sus pagos, sumándose así a una larga lista de países en quiebra en las "economías emergentes". Como he explicado antes, el desastre de deuda ya está aquí, no es una hipótesis.

Los tenedores de bonos del sector privado exigen sus pagos y hay poca ayuda de las agencias internacionales. La economista en jefe del Nuevo Banco Mundial, Carmen Reinhart, advirtió que el sur global se enfrenta a “una ola sin precedentes de crisis de deuda y reestructuraciones”. Según Reinhart: "en términos de cobertura, de qué países se verán implicados, estamos en niveles que ni siquiera se habían visto en la década de 1930". “Es impensable que en una pandemia mundial, los países más pobres del mundo tengan que elegir entre hacer los pagos del servicio de la deuda o mantener sus economías a flote”, señala Gayle Smith, presidenta de One Campaign against Poverty. Es impensable, pero está sucediendo.

Como expliqué en un artículo anterior, este desastre revertirá los pocos avances logrados en la reducción de la pobreza mundial, con cerca de 4 mil millones de personas viviendo con menos de 5$ al día (un umbral de pobreza más realista que el del Banco Mundial).

Y ahora tenemos el impactante informe que acaba de publicar UNICEF. UNICEF calcula que aproximadamente 150 millones de niños más viven en pobreza multidimensional, sin acceso a servicios esenciales, debido a la pandemia del COVID-19. Alrededor del 45 por ciento de los niños carecían gravemente de al menos una de esas necesidades críticas antes de la pandemia del coronavirus. Según UNICEF: "Es probable que la situación de los niños que viven en pobreza multidimensional empeore, a menos que los gobiernos nacionales y la comunidad internacional den un paso al frente para suavizar el golpe". 188 países han impuesto cierres de escuelas en todo el país durante la pandemia, lo que afectó a más de 1.600 millones de niños y jóvenes.

Al menos un tercio de los escolares del mundo, 463 millones de niños en todo el mundo, no pudieron acceder al aprendizaje remoto cuando el COVID-19 cerró sus escuelas. Los escolares de los países más pobres ya han perdido casi cuatro meses de escolaridad desde el inicio de la pandemia, en comparación con seis semanas en los países de ingresos altos. “Incluso las interrupciones breves en la educación de los niños pueden tener impactos negativos duraderos debido a factores que incluyen la falta de programas estructurados para ponerse al día. En el pasado, el cierre de escuelas ha provocado un aumento del matrimonio infantil y el trabajo infantil que a menudo impiden que los niños continúen su educación”.

Según un estudio que abarcó 118 países de ingresos bajos y medios realizado por la Escuela de Salud Pública Johns Hopkins Bloomberg, podrían producirse 1,2 millones de muertes adicionales de menores de cinco años en solo seis meses debido a las reducciones en los niveles de cobertura de los servicios de salud habituales y de un aumento de emaciación infantil. Hasta 132 millones de personas pueden pasar hambre en 2020, de los cuales 36 millones son niños. Y 370 millones de niños pueden perder las nutritivas comidas escolares. La pesadilla del capitalismo global que ya sufren miles de millones en los 'países en desarrollo' se intensificará en los próximos años.

Pero ¿qué pasa con la vacuna? ¿No llega como un caballero blanco para salvar al mundo, o como una bala de plata para matar la enfermedad de los murciélagos 'vampiros'? La historia está plagada de vacunas que una vez introducidas tuvieron que ser retiradas porque fallaron y, la mayoría de las veces, causaron daño. Es más probable que las vacunas fracasen si se desarrollan bajo una gran presión del gobierno y la población, y los ensayos y aprobaciones se aceleran en nombre de la conveniencia. En el desarrollo de las vacunas para el Covid-19 cabe destacar que gran parte de las pruebas se están realizando en países pobres donde "la vida es barata". Además, gran parte de la ciencia original fue realizada por institutos financiados con fondos públicos, pero son los gobiernos los que pagarán millones por los precios exorbitantes que cobran las grandes farmacéuticas por las vacunas.

La intención de cualquier vacuna es lograr la "inmunidad colectiva". Esto requiere que la tasa de infección R0 caiga por debajo de 1,0 y que la pandemia desaparezca. En una suposición, la inmunidad colectiva podría lograrse con el 50% de la población (aunque algunos dicen que el 70%). Para lograr la inmunidad colectiva para los mil millones de personas en los países ricos, por lo tanto, se necesitarían 1.200 millones de inoculaciones si se necesitan dos dosis por persona, o 600 millones de dosis si solo se requiere una. Esto supone una tasa de eficacia del 80-90% para la vacuna. Una tasa de eficiencia cercana al 50% necesitaría el doble de personas a inocular y muchas más vacunas.

La extensión de la cobertura a los países de ingresos medios y pobres multiplicaría las dosis necesarias entre tres y seis mil millones. En teoría, sobre la base del desarrollo de cinco a seis vacunas con éxito para mediados de 2021, la inmunidad colectiva en la mayoría de los países ricos y de ingresos medios podría lograrse mediante la producción de mil millones de dosis de cada vacuna anualmente. Esto podría ser posible en 12 o 18 meses, según declaraciones de las compañías farmacéuticas involucradas. Todas las vacunas 'pioneras' se darán a conocer o se rechazarán en junio de 2021. Si tienen éxito, aumentar la producción a mil millones de unidades por vacuna podría llevar otros 6-12 meses.

Un desafío importante a la hora de pasar del laboratorio a la producción en masa es preservar la pureza y eficacia del producto. La distribución también es un gran problema. Algunas de estas vacunas necesitan una distribución y un transporte de larga duración y congelación. La vacuna de Pfizer-BioNtech, por ejemplo, debe mantenerse a temperaturas muy bajas antes de su uso (tan bajas como 70° C bajo cero).

Luego está la disposición de las personas a vacunarse. Aparentemente, el 30-50% de las personas en los EEUU y en Europa dicen que no aceptarán inocularse. ¡Hasta el 30% de las enfermeras estadounidenses han indicado que no se vacunarían! También está la cuestión de la eficacia de cada vacuna. Es más fácil lograr la inmunidad colectiva con una relación de efectividad del 80% al 90% que con el 50%. Y, por supuesto, también está la cuestión de cuánto tiempo es eficaz. Las indicaciones actuales para la mayoría de las vacunas pioneras en desarrollo es que duren de uno a dos años.

Y aquí está el gran problema. El COVID-19 surgió, como otros patógenos nuevos para los cuales los seres humanos no tenían inmunidad desde su transferencia de animales salvajes en partes remotas del mundo a animales que se 'crían industrialmente' y los mercados de alimentos para humanos. Todavía hay muchos otros patógenos por ahí, sin que se haga nada para detener el mecanismo de transferencia, porque no se está haciendo nada para frenar o detener las exploraciones de combustibles fósiles, la tala, la deforestación para plantaciones y ganado, todo en la búsqueda de más ganancias para la agricultura y las industrias de energía.

Además, igualmente preocupante es que parece que estos virus pueden mutar a medida que los humanos infectan a los animales en un círculo vicioso, lo que llevaría a más infecciones en humanos contra las que las vacunas actuales no pueden ser efectivas. El impactante ejemplo de la industria danesa del visón confirma este grave riesgo. Parece que los visones enjaulados (mantenidos en pequeñas jaulas para ser sacrificados para el comercio internacional de pieles) se contagiaron de un COVID-19 que luego mutó en una variante del virus, infectando a los trabajadores de las granjas peleteras. El gobierno se ha visto obligado, con la oposición de los productores de pieles, a sacrificar a más de 15 millones de animales, debido al temor de que una mutación del Covid-19 pase de los visones a los humanos y pueda poner en peligro futuras vacunas.

Por lo tanto, a medida que nos acercamos a 2021, la tasa de infección pandémica no muestra signos de detenerse o incluso disminuir. Los hospitales del hemisferio norte están bajo presión y la actividad económica está retrocediendo. Los niveles de empleo siguen siendo bajos y los ingresos reales están destinados a caer, especialmente para los peor pagados a medida que desaparecen los puestos de trabajo y aumenta la inflación. Para miles de millones de personas en el "sur global" se hará realidad el espectro de la pobreza, la enfermedad y la explotación. Las cicatrices serán a largo plazo.

¿Qué se puede hacer? Algunos han pedido una "economía de guerra" en la que el estado reemplace al sector capitalista y dirija y controle los recursos nacionales y globales en beneficio de las personas, sin fines de lucro. Prefiero el término "economía social".

Esto significaría: 1) medidas de emergencia para proporcionar fondos a millones del norte y del sur que han perdido sus medios de vida; y cancelación inmediata de las deudas "adeudadas" por los gobiernos del sur pobre; 2) planes nacionales e internacionales a través de proyectos estatales para emplear personas, restaurar sistemas adecuados de salud y educación gratuitos en el punto de uso e invertir en industria, en particular en la industria "verde"; 3) situar a las principales instituciones financieras bajo propiedad y control público, junto con las grandes farmacéuticas y otras compañías estratégicas de energía, alimentos, manufactura y comunicaciones y 4) a largo plazo, iniciar planes estatales coordinados internacionalmente para satisfacer las necesidades sociales y lograr objetivos ambientalmente armoniosos (es decir, detener la deforestación y la exploración de combustibles fósiles, etc.) en lugar de la expansión para obtener ganancias privadas que generarán aún más desastres.

Por supuesto, nada de esto está previsto que suceda en un futuro cercano, y mucho menos en 2021, por lo que seguiremos avanzando hacia más calamidades.

https://thenextrecession.wordpress.com/2020/11/15/covid-2021-more-calami...

Vacunas COVID: tomar la decisión

Antes de que la pandemia de COVID-19 se extendiera por el mundo, las grandes compañías farmacéuticas invertían poco en vacunas para enfermedades y virus globales. Simplemente no era rentable. De las 18 compañías farmacéuticas más grandes de Estados Unidos, 15 habían abandonado totalmente ese objetivo. Los medicamentos para el corazón, los tranquilizantes adictivos y los tratamientos para la impotencia masculina eran el grueso de sus ganancias, no el tratamiento de las infecciones hospitalarias, las nuevas enfermedades y los asesinos tropicales tradicionales. Una vacuna universal contra la gripe, es decir, una vacuna que se dirija a las partes inmutables de las proteínas de la superficie del virus, ha sido una posibilidad durante décadas, pero nunca se consideró lo suficientemente rentable como para ser una prioridad. Todos los años nos ponen vacunas que son solo un 50% eficientes.

Pero la pandemia de COVID-19 ha cambiado la actitud de las grandes farmacéuticas. Ahora se pueden ganar miles de millones vendiendo vacunas eficaces a los gobiernos y los sistemas sanitarios. Y en la mitad de tiempo ha surgido un lote de vacunas aparentemente efectivas con todas las perspectivas de que estén disponibles para las personas dentro de los próximos tres a seis meses, algo sin precedentes.

Las vacunas de Pfizer-BioNTech y Moderna pueden estar autorizadas a fin de año en la UE y el Reino Unido, con la producción de 10-20 millones de dosis iniciales cada una (5-10 millones de tratamientos) en marcha en un año. Es probable que la vacunación generalizada contra el COVID-19, más allá de los grupos de alto riesgo, se lleve a cabo en toda Europa antes de primavera, con una proporción suficientemente grande de poblaciones europeas vacunadas para fines del verano.

Según las noticias, la vacuna de Pfizer-BioNTech contra el COVID-19 tiene una eficacia superior al 90%. Moderna informó que su vacuna reduce el riesgo de infección por COVID-19 en un 94,5%. Entre otros desarrolladores líderes de vacunas, se espera que AstraZeneca publique los resultados de la Fase III de las pruebas para Navidad, y otras compañías también están realizando ensayos en fases avanzadas. A finales de año, la UE y el Reino Unido deberían tener dosis suficientes para tratar a unos 5 millones de personas cada uno (con un único tratamiento de dos dosis). Y hay otros: Gamaleya, Novavax, Johnson & Johnson, Sanofi-GSK; así como la vacuna Sputnik de Rusia y la China.

¿Cómo ha sido posible tan rápido? No fue gracias a que las grandes farmacéuticas lograran la solución mediante su investigación científica. Para crear las fórmulas de la vacuna dependen de algunos entregados científicos que trabajan en universidades e institutos gubernamentales. Y fue posible porque el gobierno chino proporcionó rápidamente las secuencias de ADN necesarias para analizar el virus. En resumen, fueron el dinero y los fondos públicos los que proporcionaron la solución médica.

Los Institutos Nacionales de Salud (NIH), el Departamento de Defensa y los laboratorios académicos financiados con fondos federales realizan la investigación básica de las vacunas estadounidenses. Las vacunas fabricadas por Pfizer y Moderna se basan en gran medida en dos descubrimientos fundamentales que surgieron de la investigación financiada con fondos federales: la proteína viral diseñada por los NIH; y el concepto de modificación del ARN desarrollado por primera vez en la Universidad de Pennsylvania. De hecho, los fundadores de Moderna en 2010 dieron nombre a su empresa a partir de este concepto: “Modificado” + “ARN” = Moderna.

Por lo tanto, la vacuna de Moderna no ha salido de la nada. Moderna había estado trabajando en vacunas de mARN durante años con el Instituto Nacional de Alergias y Enfermedades Infecciosas (NIAID), una parte de los NIH. El acuerdo consistió en cierto nivel de financiación de Moderna al NIH, junto con una hoja de ruta para que los investigadores del NIAID y Moderna colaboren en la investigación básica de las vacunas de mARN y, finalmente, en el desarrollo de dicha vacuna.

El gobierno de los Estados Unidos ha invertido 10,5 mil millones $ adicionales en varias compañías de vacunas desde que la pandemia comenzó para acelerar la entrega de sus productos. La vacuna de Moderna surgió directamente de una asociación entre Moderna y el laboratorio de los NIH.

El gobierno de los EEUU y dos agencias en particular, el NIH y la Autoridad de Investigación y Desarrollo Biomédico Avanzado (BARDA), han invertido mucho en el desarrollo de la vacuna. BARDA es una rama del Departamento de Salud y Servicios Humanos que se formó en 2006 en respuesta al esperado SARS-CoV-1 (y otras amenazas para la salud). Proporciona inversión directa en tecnologías a las empresas, pero también participa en asociaciones público-privadas (APP) y coordina agencias. Una parte específica de la misión de BARDA es desarrollar las tecnologías a través del "valle de la muerte" entre su creación y la comercialización.

El gobierno alemán invirtió fondos en BioNTech por una suma de 375 millones €, con otros € 252 millones para apoyar el desarrollo de CureVac. Alemania también aumentó su contribución a la Coalición para las Innovaciones en la Preparación de Epidemias (CEPI) en 140 millones de euros y planea aportar 90 millones de euros adicionales el próximo año. CEPI se lanzó en Davos, Suiza, en 2017 como una asociación global innovadora entre organizaciones públicas, privadas, filantrópicas y de la sociedad civil para desarrollar vacunas para contrarrestar epidemias, y Alemania prometió 10 millones de euros anuales durante un período de cuatro años para apoyar la iniciativa. CureVac es uno de los nueve institutos y empresas comisionados por CEPI para investigar una vacuna para el COVID-19. Uno de sus accionistas es el banco estatal Kreditanstalt für Wiederaufbau (KfW).

Pero son las grandes farmacéuticas las que desarrollan la vacuna a partir del trabajo científico de los institutos públicos. Son ellas las que toman las decisiones. Las compañías farmacéuticas realizan los ensayos clínicos globales, luego producen y comercializan el resultado. Y venden las vacunas a los gobiernos con enormes ganancias. Así es como se hacían las cosas antes de la pandemia y también ahora. En los EEUU, en el período de 10 años entre 1988 y 1997, los gastos del sector público para la compra de vacunas se duplicaron de $ 100 a $ 200 por niño hasta los 6 años. El costo acumulado del sector público se duplicó nuevamente en menos de 5 años entre 1997 y 2001 , de $ 200 a casi $ 400 por niño.

Todavía se sabe muy poco sobre los términos de los contratos de vacuna para el COVID-19 que los gobiernos de la UE han firmado con grupos farmacéuticos como AstraZeneca, Pfizer-BioNTech, Sanofi-GlaxoSmithKline y CureVac. Pero una vez que se elimine el secreto, lo que veremos es una privatización masiva de miles de millones de dólares de fondos gubernamentales. Se calcula que AstraZeneca ha vendido su vacuna a los gobiernos por unos $ 3 a $ 4 la dosis, mientras que la inyección de Johnson & Johnson y la vacuna desarrollada conjuntamente por Sanofi y GSK tenían un precio de unos $ 10 la dosis. AstraZeneca ha prometido no beneficiarse de su vacuna durante la pandemia, pero eso se aplica solo hasta julio de 2021. Después podrán cobrar. La biotecnología estadounidense Moderna cobrará $ 37 por dosis, o $ 50 a $ 60 por el tratamiento de dos inyecciones.

Es probable que las vacunas contra el coronavirus valgan miles de millones para la industria farmacéutica si resultan seguras y eficaces. Se necesitarían hasta 14 mil millones de vacunas para inmunizar a todos en el mundo contra el COVID-19. Si, como anticipan muchos científicos, disminuye la inmunidad producida por la vacuna, se podrían vender miles de millones de dosis más como dosis de refuerzo en los próximos años. Y los laboratorios de tecnología y producción mantenidos con la ayuda de toda esta generosidad gubernamental podrían dar lugar a otras vacunas y medicamentos rentables.

Así que, aunque gran parte del trabajo pionero sobre las vacunas de mARN se ha llevado a cabo con dinero público, los fabricantes de medicamentos de propiedad privada obtendrán grandes ganancias, mientras que los gobiernos pagan por las vacunas que ayudaron desarrollo ayudaron a financiar.

La lección de la respuesta a la vacuna contra el coronavirus es que unos pocos miles de millones de dólares al año gastados en investigación básica adicional podrían evitar mil veces más pérdidas en muertes, enfermedades y destrucción económica. En una conferencia de prensa, el asesor de salud de EEUU, Anthony Fauci, destacó el trabajo innovador en proteínas. “No debemos subestimar el valor de la investigación en biología básica”, dijo Fauci. Exactamente. Como han demostrado muchos autores, como Mariana Mazzacuto , la financiación y la investigación estatales han sido vitales para el desarrollo de tales productos.

¿Qué mejor lección podemos aprender de la experiencia de la vacuna para el COVID que las compañías farmacéuticas multinacionales deben ser de propiedad pública para que la investigación y el desarrollo puedan dirigirse a satisfacer las necesidades médicas y de salud de las personas y no los beneficios de estas compañías? Y además, las vacunas necesarias pueden llegar a miles de millones de personas en los países y sectores más pobres en lugar de solo a aquellos países y personas que pueden pagar los precios establecidos por estas empresas.

“Esta es una vacuna del pueblo”, señaló Peter Maybarduk, director del programa de Acceso a los Medicamentos de Public Citizen, criticando a las empresas. “Los científicos federales ayudaron a inventarlo y los contribuyentes están financiando su desarrollo... Debería pertenecer a la humanidad".

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/7VKDZRM653TXYGPZH2CGB54GY4.jpg)