Otra semana, otra falsa señal de que todo está bien.

El estrecho de Ormuz permanece cerrado. Resulta cada vez más evidente que el 20% del suministro mundial de petróleo que normalmente fluye a través de él hacia los mercados internacionales no se restablecerá a la normalidad en un futuro próximo, posiblemente durante muchos meses. ¿Qué consecuencias tendrá esta interrupción para la economía mundial?

La semana pasada, el Fondo Monetario Internacional elevó el nivel de preocupación económica con una proyección de desaceleración global "a la sombra de la guerra". Si bien el FMI cuenta con una gran experiencia en este tema, creo que subestima seriamente el impacto que podría tener la economía mundial. En mi opinión, una recesión global en toda regla es más que probable si el estrecho permanece cerrado durante, digamos, otros tres meses, lo cual parece demasiado posible.

¿Por qué creo que la mayoría de las previsiones no son lo suficientemente alarmistas? Porque creo que la mayoría de los economistas están interpretando la crisis de Ormuz de forma errónea.

El método habitual, que parece ser el que utiliza el FMI para elaborar su proyección, consiste en partir de una estimación del precio del petróleo durante el próximo año y, a partir de ahí, intentar modelar los efectos de esa trayectoria del precio del petróleo en la economía mundial.

Un problema inmediato de este enfoque es que, como argumenté hace unas semanas , existe una enorme incertidumbre sobre el precio futuro del petróleo si la guerra continúa, lo que refleja la incertidumbre subyacente tanto sobre la gravedad de la interrupción como sobre la sensibilidad de la demanda a los precios. La siguiente tabla muestra varios escenarios para el precio del petróleo según el nivel de interrupción del suministro (baja, media o alta) y la sensibilidad de la demanda al precio (alta, media o baja). Como puede verse a continuación, existe una amplia gama de escenarios de precios, desde 99 $/barril hasta 372 $/barril.

En términos más generales, sostengo que el enfoque habitual para modelar los efectos de la crisis de Ormuz es erróneo. Deberíamos partir de las limitaciones de la oferta física, no de una suposición sobre los precios del petróleo. De una forma u otra, el mundo tendrá que consumir mucho menos petróleo en el futuro cercano del que habría consumido si se hubiera evitado esta guerra. En la jerga de los analistas energéticos, tendrá que haber una gran «destrucción de la demanda». Pero, ¿cómo se puede destruir la demanda de petróleo? De tres maneras:

• La gente puede dejar de depender del petróleo y pasarse a otras fuentes de energía. Pero hay muy poca posibilidad de hacerlo a corto plazo.

• La gente puede optar por actividades económicas menos dependientes del petróleo; por ejemplo, pueden usar el autobús en lugar del coche. Sin embargo, para muchos, quizás la mayoría, esta opción es muy limitada. Por ejemplo, no hay autobuses en los suburbios estadounidenses y no existe un sustituto del petróleo para alimentar los camiones en los mercados emergentes.

La gente simplemente puede reducir su consumo y producción en general. Es decir, podemos disminuir el consumo de petróleo mediante una recesión global. Y la destrucción de la demanda provocada por una recesión global puede ocurrir rápidamente.

¿Qué ocurre con el precio del petróleo? Ante una importante disminución de la oferta, este debe subir lo suficiente como para provocar una caída equivalente de la demanda. Dado que la capacidad para reducir la demanda de petróleo mediante las opciones 1 y 2 mencionadas anteriormente es muy limitada, parece inevitable que parte (si no la mayor parte) de la caída de la demanda necesaria se produzca a través de una recesión global.

De hecho, como mostraré en un minuto, en crisis petroleras mundiales anteriores, una parte significativa de la destrucción de la demanda necesaria para igualar la reducción de la oferta se "logró" precisamente mediante una recesión global.

Por lo tanto, si su estimación sobre el precio mundial del petróleo ante una gran interrupción del suministro no parece lo suficientemente alta como para provocar una recesión global, está proyectando un precio demasiado bajo.

¿Qué nos dice la historia?

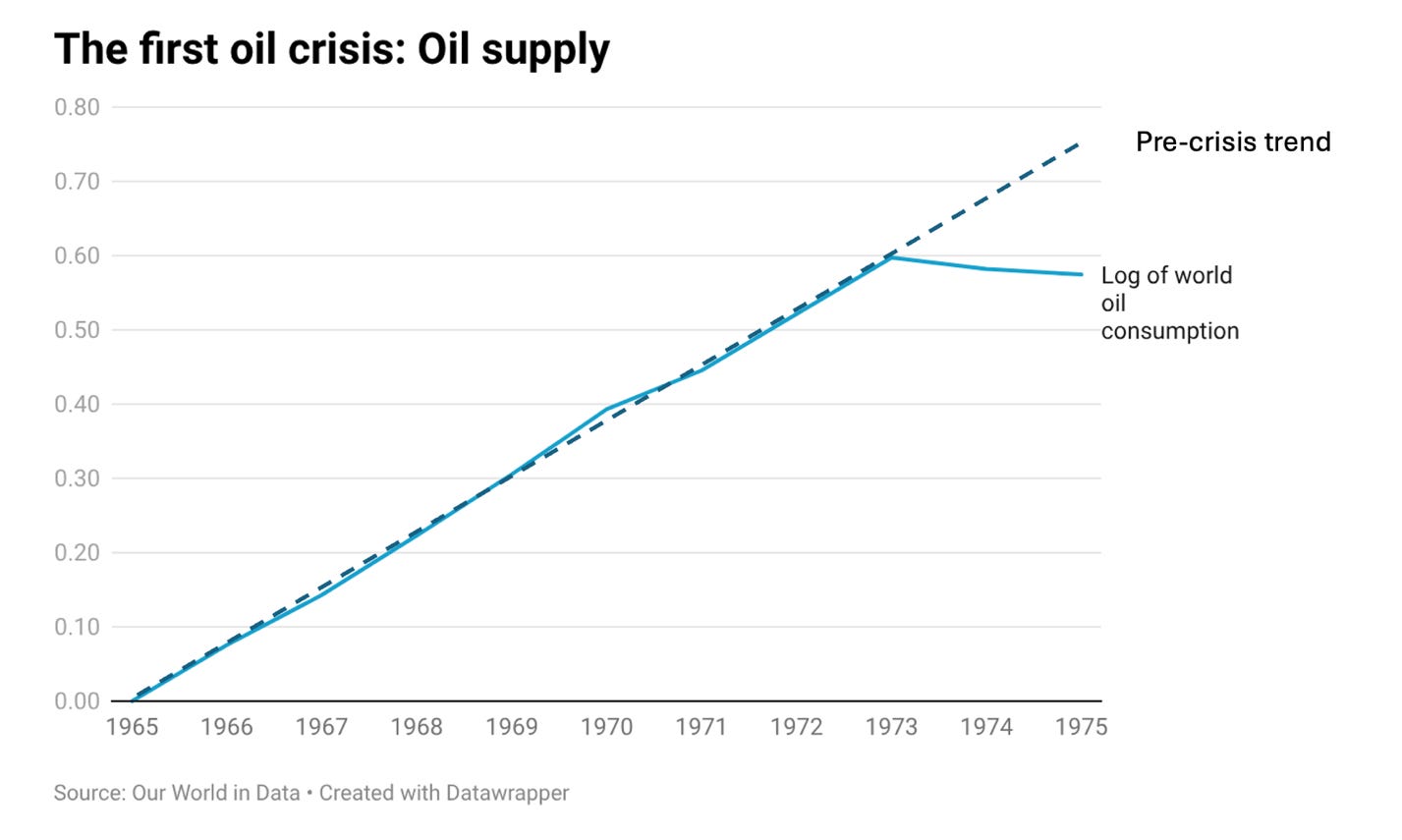

El paralelismo más cercano que conozco con la crisis de Ormuz es la crisis del petróleo que siguió a la Guerra de Yom Kippur de 1973. (La crisis de Irán de 1979 fue más compleja, con muchas fluctuaciones especulativas de precios). La oferta mundial de petróleo disminuyó solo moderadamente después de 1973, pero hasta entonces había experimentado una rápida tendencia al alza, por lo que hubo un gran déficit en relación con dicha tendencia. En el gráfico siguiente se muestra el logaritmo natural del consumo mundial de petróleo, con 1965 como año base:

La diferencia porcentual entre dos números es aproximadamente igual a la diferencia de sus logaritmos naturales multiplicada por 100. Por lo tanto, este gráfico muestra que el mundo consumía aproximadamente un 17,5 por ciento menos de petróleo en 1975 de lo que lo habría hecho según la tendencia anterior a 1973; una crisis de suministro no muy diferente de la que veremos ahora si el estrecho permanece cerrado.

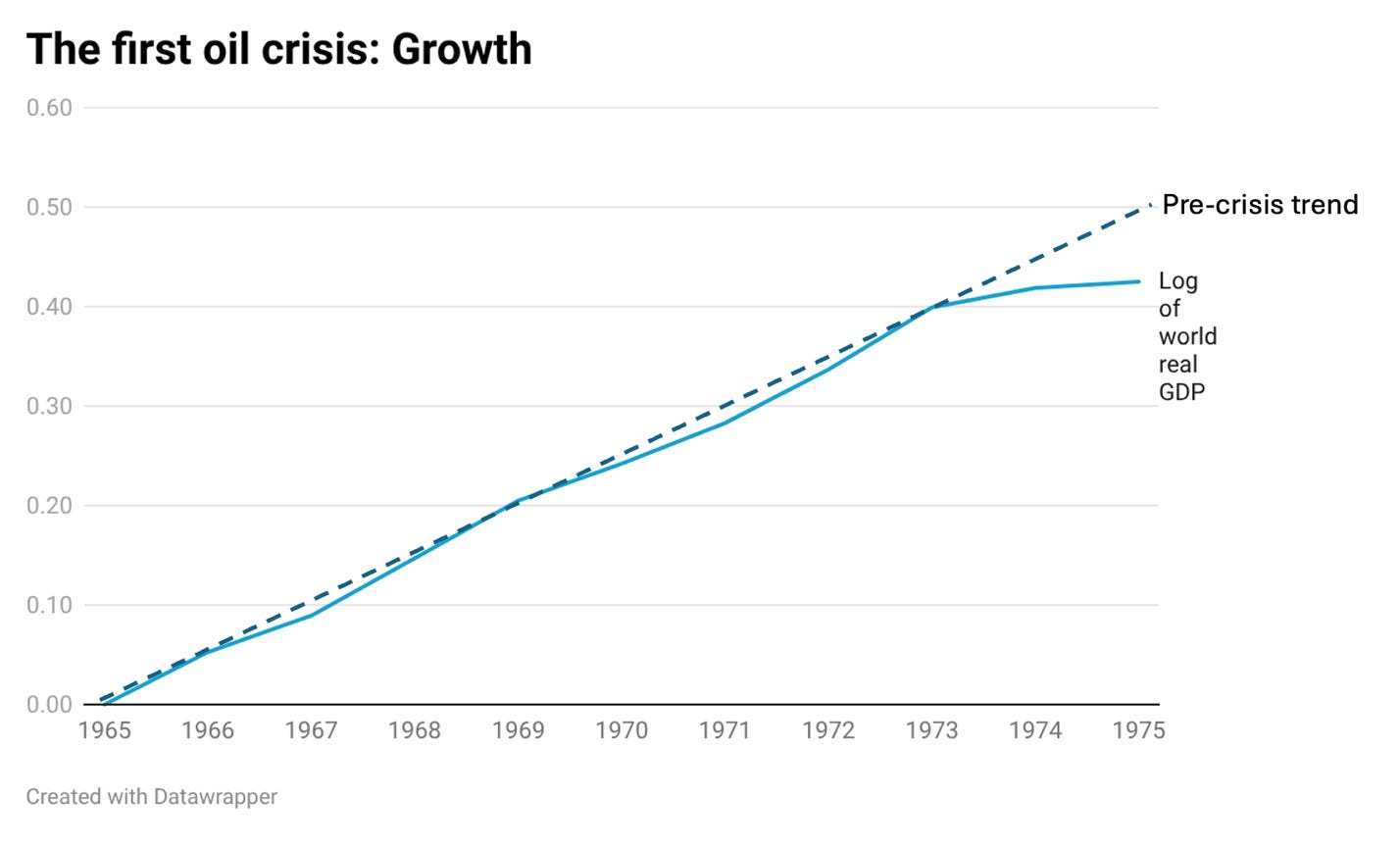

¿Qué pasó con el crecimiento económico mundial? También cayó sustancialmente en relación con la tendencia anterior a 1973, un déficit de aproximadamente el 7,5 por ciento:

Una desaceleración similar ahora implicaría un crecimiento mundial nulo o negativo durante los próximos dos años, en comparación con la previsión actual del FMI del 3 por ciento. Esto sería un verdadero desastre global.

Bien, antes de que todos se alarmen, existen importantes factores atenuantes en esta ocasión. El principal es la probabilidad de que se llegue a un acuerdo para reabrir el estrecho. Básicamente, Estados Unidos puede lograr la reapertura del estrecho proclamando la victoria a bombo y platillo, aunque acepte la derrota de facto. Para ello, basta con que Trump acepte la realidad, algo que, sin duda, no será fácil.

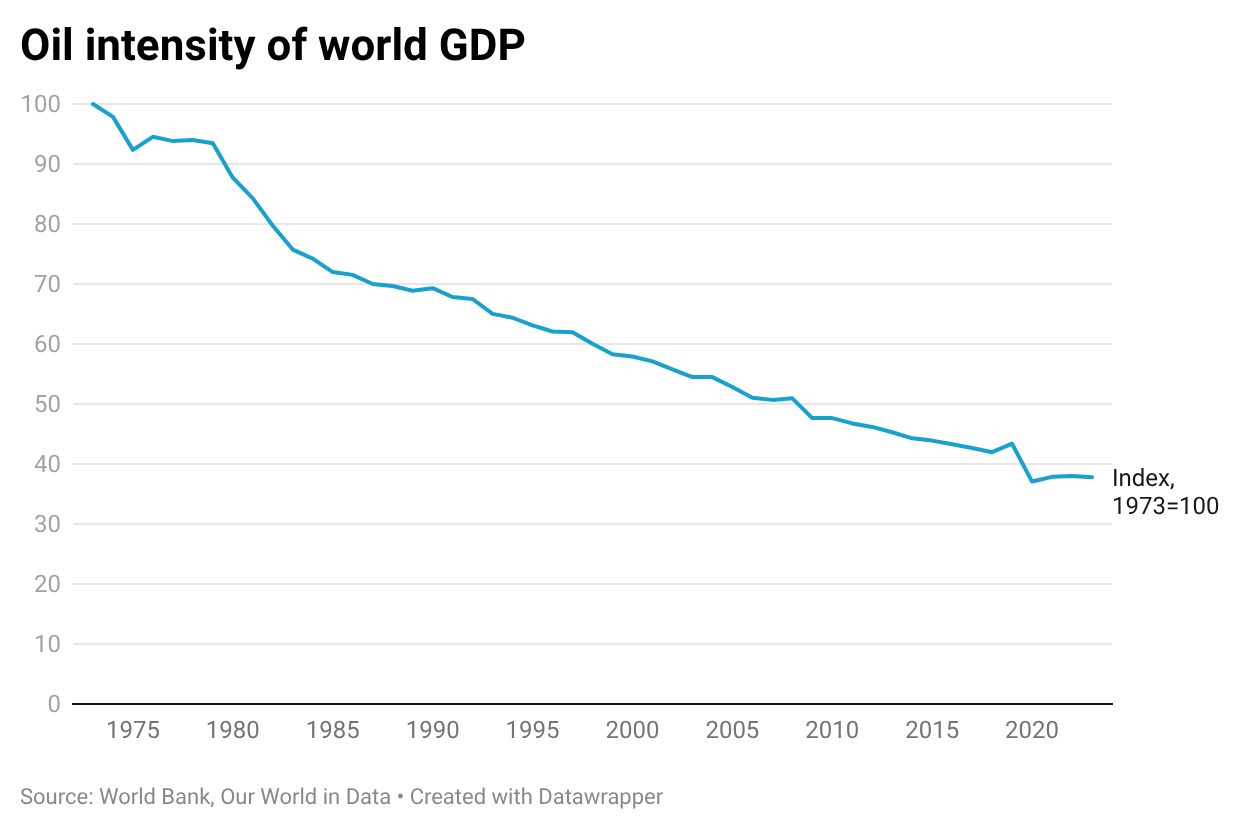

Aunque el estrecho permanezca cerrado, la economía mundial depende mucho menos del petróleo que en 1973. He aquí un índice de la “intensidad petrolera” mundial —barriles de petróleo consumidos por dólar de PIB real— donde 1973=100:

Esto reducirá el impacto de los precios más altos del petróleo en la producción mundial, aunque la demanda restante de petróleo podría ser menos "compresible" que la de 1973. Por lo tanto, reducir el consumo a corto plazo podría ser más difícil hoy que en la década de 1970.

Finalmente, más allá del corto plazo, ahora existen muchas más alternativas al petróleo que en 1973. Con el tiempo, incluso en uno o dos años, el mundo podría experimentar cambios importantes hacia otras fuentes de energía.

A pesar de estas salvedades, sostengo que la mayoría de los analistas siguen siendo demasiado optimistas sobre los efectos de una crisis prolongada en el estrecho de Ormuz. Desconozco hasta qué punto subirá el precio del petróleo si el estrecho permanece cerrado, pero, por definición, tendrá que subir lo suficiente como para tener consecuencias realmente devastadoras.

CODA MUSICAL

No hay comentarios:

Publicar un comentario