Keynesianos como Larry Summers y Paul Krugman han argumentado ya que la economía de EEUU se recuperará rápidamente porque la crisis del COVID se parece al cierre estacional de los sitios turísticos en los complejos vacacionales durante el invierno. Una vez que llega el verano, las empresas de servicios vuelven a abrir y las economías vuelven a funcionar a medida que las flores florecen.

Como lo expresó un think-tank de economía ortodoxa: “Juntas, estas mejoras en las perspectivas han llevado al fondo a predecir que, en su conjunto, las economías avanzadas perderán menos del 1% de la producción ya en 2024 en comparación con su pronósticos previo a la pandemia, un resultado que parecía apenas plausible en octubre pasado. Estados Unidos está en la cima del grupo y ahora tiene pronósticos que muestran que está en vías más sólidas que antes de la pandemia, pero otras economías avanzadas no se quedan atrás en el medio plazo".

Por supuesto, todo esto supone que la epidemia de COVID terminará para fin de año a medida que aumenten las vacunas y disminuyan los contagios, y las poblaciones alcancen la "inmunidad colectiva". Parece un poco optimista, en el mejor de los casos, dada la gran cantidad de variantes de COVID en diversos grados de infección que aún se están extendiendo. Además, he argumentado en muchas notas anteriores que este escenario va en contra de lo que ha sucedido con las principales economías; a saber, las cicatrices del empleo, la inversión y el creciente número de empresas en quiebra o "zombis" en las principales economías capitalistas.

Pero consideremos el plazo más largo. Supongamos que la pandemia de COVID cede o se controla lo suficiente para fin de año como para permitir que todas las principales economías vuelvan, más o menos, a plena actividad, al menos tanto como lo estaban en 2019. ¿Es este el escenario para una década de rápido crecimiento de la producción y de los ingresos para todos?

Se habla mucho en círculos optimistas de que después del COVID, al igual que después de la epidemia de gripe española de 1918-19 y el final de la Primera Guerra Mundial, habrá otros locos años veinte. Los principales argumentos a favor de este pronóstico se basan en la historia de los locos años veinte del siglo pasado.

Como el COVID, la llamada “gripe española” fue una epidemia contagiosa muy virulenta que no solo mató a cientos de miles de estadounidenses desde el otoño de 1918 hasta la primavera de 1919, sino que también cerró negocios de costa a costa. Al igual que el COVID ahora, esta calamidad más al final de la Primera Guerra Mundial sentó las bases para una severa recesión en los EEUU y otras economías importantes de Europa durante 1920-21. Esta recesión fue una "depresión brutalmente dura, pero muy eficiente" (según un historiador). El mercado de valores perdió casi la mitad de su valor, el desempleo alcanzó el 19 por ciento e innumerables empresas quebraron.

La depresión de 1920-21 fue dura, pero fue eficiente a la hora de crear las condiciones para un nuevo período de rápido crecimiento: la madera muerta se quemó y limpió y surgieron nuevos brotes. Después de 1921, Estados Unidos no solo se recuperó, sino que entró en una década de crecimiento y prosperidad. Los llamados locos años veinte estaban en marcha. De 1921 a 1929, el PIB real aumentó un 42%. El PNB real per cápita creció un 2,7 por ciento anualmente entre 1920 y 1929. Con los estándares del siglo XIX y XX fue un crecimiento relativamente rápido, y desde luego rápido para los estándares del siglo XXI. (PIB per capita real en dólares de 1982, de 1919 a 1930, evolución anual)

Las nuevas construcciones casi se duplicaron de 6.7 mil millones a 10.1 mil millones de dólares y las tasas de desempleo cayeron por debajo del 4% durante todo el período.

Hubo una ola de avances tecnológicos: la electrificación generalizada de hogares y fábricas, la introducción de electrodomésticos como refrigeradores y lavadoras, la rápida adopción del automóvil, el crecimiento de estaciones de radio comerciales y cines. Todas estas tecnologías habían estado en el horizonte durante la Primera Guerra Mundial y ahora despegaron como aplicaciones comerciales. La década de 1920 fue también la década en la que Estados Unidos se transformó por completo de una economía agrícola a una industrial. La agricultura se redujo del 18% al 12,4% de la economía, mientras que los ingresos agrícolas cayeron un 21%.

La productividad laboral creció más rápidamente durante la década de 1920 que en la década anterior o siguiente. De manera similar, la 'productividad del capital' (es decir, la producción por unidad de inversión en medios de producción) había disminuido en la década anterior a la de 1920. Pero aumentó drásticamente durante la década de 1920 a medida que, en particular, se aceleraban los desarrollos en energía y transporte. El crecimiento de la productividad laboral promedió más del 5% anual y la productividad del capital aumentó más del 4% anual.

En mi opinión, el auge de la inversión y la productividad de la década de 1920 fue el resultado de algunos factores clave. Primero, hubo un aumento significativo en la rentabilidad del capital después de la recesión de 1920-21, lo que incentivó a las empresas capitalistas a introducir las nuevas tecnologías y expandir la producción comercial de nuevos valores de uso (productos de consumo). Es difícil obtener una medida confiable del movimiento en la rentabilidad del capital en la década de 1920 para Estados Unidos, y mucho menos para otras economías. Aquí debemos confiar en el trabajo de Esteban Maito para estimar la rentabilidad del capital en Suecia, Holanda, Reino Unido y Estados Unidos. Las estimaciones estadounidenses se basan en realidad en el trabajo de Dumenil y Levy de su trabajo histórico sobre la rentabilidad en los Estados Unidos desde la Guerra Civil estadounidense (ver Maito, Capítulo 4 en World in Crisis).

Lo que muestran las cifras es que, durante la profunda recesión de 1920-21, la rentabilidad del capital cayó un 44% en el Reino Unido, un 38% en Suecia y solo un 9% en los EEUU. En los locos años veinte, la rentabilidad aumentó un 14% en los Estados Unidos, un 75% en el Reino Unido, un 8% en los Países Bajos y un 31% en Suecia. De hecho, en mi propio trabajo sobre la tasa de beneficio en el Reino Unido, encuentro un aumento de casi el 30% para la rentabilidad del Reino Unido entre 1921 y 29. (Consultar el capítulo 6 de World in Crisis).

Fuente: Maito, mis cálculos

El aumento de la rentabilidad del capital puede haber impulsado la inversión y las nuevas tecnologías impulsaron la productividad del trabajo, pero sorpresa, sorpresa, esto no se tradujo en unos 'años locos' para el trabajo. De hecho, este fue el segundo factor que impulsó la rentabilidad: una mayor explotación a expensas de los salarios reales. Si bien la productividad laboral creció más del 5% anual, los salarios reales promedio de los trabajadores cualificados y no cualificados aumentaron solo un 3% anual de 1921 a 1929, y si se incluyen los años de recesión 1920-21, los salarios reales aumentaron solo un 1% anual durante la década de 1920.

También durante la década de 1920, la afiliación sindical se desplomó, dejando a los trabajadores expuestos directamente a las fuerzas del "mercado libre" en el mercado laboral.

(Afiliación sindical de 1920 a 1930 como % de trabajadores no agrícolas)

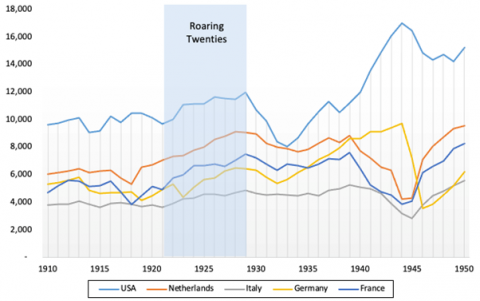

De hecho, la desigualdad de ingresos y riqueza aumentó drásticamente. El PIB per cápita aumentó de 6.460 a 8.016 dólares per capita, pero esta prosperidad no se distribuyó de manera uniforme. En 1922, el 1% más rico de la población recibía el 13,4% del ingreso total. En 1929, ganó un 14,5%. El trabajo de Thomas Piketty et al proporciona todos los datos sobre la creciente desigualdad de ingresos en la década de 1920.

Además está el tercer factor específico de Estados Unidos. Estados Unidos fue, con mucho, la economía capitalista más fuerte después de la Primera Guerra Mundial. Los años de guerra fueron años de auge para los Estados Unidos, ya que el gobierno federal invirtió dinero en la economía de la guerra, mientras que el país escapó a la devastación, a diferencia de Europa. Antes una nación deudora, Estados Unidos emergió de la guerra como un gran prestamista y posiblemente la economía más fuerte y vibrante del mundo. Como resultado, durante la década de 1920, Estados Unidos produjo casi la mitad de la producción mundial porque la Primera Guerra Mundial había destruido la mayor parte de Europa.

Ingreso per cápita ($)

Pero los locos años veinte llegaron a su fin, no hubo una expansión permanente. Como sostiene la teoría económica marxista, la producción capitalista no avanza de manera armoniosa y con una expansión sostenida, sino que está sujeta a crisis regulares y recurrentes debido a las contradicciones en la acumulación capitalista expresadas en la rentabilidad del capital. Los locos años veinte dieron paso a la Gran Depresión de los años treinta.

Y de hecho, podemos ver por qué. En los EEUU, la rentabilidad del capital alcanzó su punto máximo en 1924, y luego cayó en más del 13% hasta 1929 (según los datos de D-L: consulte el gráfico anterior y consulte The Long Depression, p53). Como resultado, la inversión capitalista pasó de capital productivo a "capital ficticio". Al igual que en el auge crediticio que condujo al colapso financiero mundial de 2008-9, gran parte de la riqueza vertiginosa de la década de 1920 se construyó cada vez más sobre una base inestable de crédito fácil y especulación bursátil. Este capital ficticio se derrumbó en 1929 y se produjo una gran recesión con la quiebra de muchos bancos.

Entonces, ¿se pueden repetir los locos años veinte del siglo pasado después de la epidemia de gripe española en este siglo después del COVID? ¿Las principales economías capitalistas tendrán una nueva oportunidad que acabe con el 'estancamiento secular’ (keynesiano) o la Larga Depresión (marxista) de la última década desde 2010?

Bien, consideremos un modelo marxista para crear un auge prolongado en la producción capitalista. Un auge prolongado sólo será posible, según Marx, si ha habido una destrucción significativa de los valores del capital, ya sea físicamente o por devaluación, o ambos. Joseph Schumpeter, el economista austríaco de la década de 1920, siguiendo el ejemplo de Marx, llamó a esto "destrucción creativa". Limpiando el proceso de acumulación de tecnología obsoleta y capital fallido y no rentable, la innovación de nuevas empresas podría prosperar. Schumpeter vio este proceso como la ruptura de los monopolios estancados y su reemplazo con empresas innovadoras más pequeñas. Por el contrario, Marx vio la destrucción creativa como la creación de una mayor tasa de rentabilidad después de que los pequeños y los débiles fueran devorados por los grandes y fuertes.

Para Marx, la "destrucción creativa" tiene dos partes. Se produce la destrucción del capital real “en la medida en que se detiene el proceso de reproducción, se limita o incluso se detiene por completo el proceso de trabajo y se destruye el capital real” porque las “condiciones de producción existentes ... no se ponen en acción”, es decir, las empresas cierran plantas y equipos, despiden trabajadores y / o quiebran. Por tanto, el valor del capital se "amortiza", porque el valor de uso físico de la mano de obra y el equipo, etc. ya no se utiliza.

En el segundo caso, es capital ficticio lo que se destruye. En este caso “no se destruye ningún valor de uso”. ... En cambio: "una gran parte del capital nominal de la sociedad, es decir, del valor de cambio del capital existente, se destruye por completo". Hay una caída en el valor de los bonos estatales y otras formas de capital ficticio. Pero esto sólo conduce a una “simple transferencia de riqueza de una mano a otra ” (los que ganan con la caída de los precios de los bonos y las acciones de los que pierden). Pero también puede conducir a la destrucción de capital real, cuando conduce "a la quiebra del Estado y de las sociedades anónimas". Escritos de Marx 1861-63, citado por Giacce, https://www.jstor.org/stable/23104259?seq=1

Tomemos el primero de estos casos de destrucción creativa. ¿Podemos decir que en 2021, la recesión del COVID ha aumentado drásticamente la rentabilidad del capital en las principales economías, o que lo hará? Antes de la recesión pandémica, la rentabilidad en las principales economías capitalistas estaba cerca de mínimos históricos, uno de los indicadores y explicaciones clave de la Larga Depresión de la última década.

Este fue particularmente el caso del capital estadounidense. Recientemente, el economista marxista Chris Dillow, que escribe para Investors Chronicle, reiteró los argumentos y los datos que he presentado sobre la rentabilidad de Estados Unidos. Dillow comenta: “Muestran que las ganancias antes de impuestos de las empresas no financieras el año pasado fueron solo el 7,4 por ciento de los activos no financieros (medidos a coste histórico). Esta fue solo la mitad de la tasa que disfrutaban las empresas a mediados de la década de 1950. E incluso antes de la pandemia, la tasa de ganancias había tenido una tendencia a la baja durante décadas: era más baja en 2019 que en la década de 1970, por ejemplo". Aquí está mi gráfico, medido de manera ligeramente diferente, pero con el mismo punto.

A nivel mundial, también el crecimiento de las ganancias corporativas (la masa, no la rentabilidad) prácticamente se había detenido antes de la pandemia de COVID.

Esta no era la situación en 1919, al menos en Estados Unidos.

En segundo lugar, lejos de que la recesión pandémica eliminase el capital ficticio para que pudiera brotar nuevo capital, ha habido una expansión sin precedentes del dinero de crédito barato para apoyar a las empresas, grandes y pequeñas. En la Gran Depresión, aunque el capital productivo creció lentamente, el capital ficticio se disparó. Y así ha sido durante la recesión pandémica. No ha habido un colapso en los precios de las acciones y los bonos (hasta ahora).

Por tanto, la caída de la pandemia no ha provocado la destrucción de "sociedades anónimas" débiles y no rentables, sino todo lo contrario. Hay aún más empresas poco rentables, principalmente pequeñas, que se tambalean y se mantienen a flote gracias a una ola de dinero barato sin interés inyectado por los bancos centrales. No es "destrucción creativa" sino el surgimiento de los "zombies".

Los últimos datos muestran que en los EEUU casi el 20% de todas las empresas se encuentran en la categoría de 'zombis', mientras que en Europa llega hasta el 40%. Mientras estas empresas permanezcan existiendo, mantendrán baja la rentabilidad promedio, el crecimiento de la productividad laboral débil y el desempleo alto. Esa no es la receta capitalista para iniciar un boom prolongado.

Por cierto, actualmente existe el argumento de que estas empresas zombies no son realmente zombies en absoluto. Las empresas que parecen tener pérdidas (con ingresos netos negativos) no lo son. En cambio, han estado invirtiendo en 'intangibles' (software, I + D y medios que se deducen de los ingresos). Si se agregan a los ingresos, muchos zombis van bien. Sin embargo, si este fuera el caso, ¿dónde están los resultados en relación al crecimiento de la productividad? Pero eso exige otra nota.

Quizás los programas de infraestructura y estímulo fiscal de Biden, que constituyen una inyección aparentemente enorme de gasto público (16% del PIB de EE. UU.), cebarán la bomba de una explosión de inversiones que generarán unos nuevos locos añosveinte. Esa es ciertamente la esperanza o expectativa de muchos economistas keynesianos. Pero las medidas de Biden (incluso si se implementan por completo) no se comparan en magnitud con el auge de la reconstrucción posterior a la Segunda Guerra Mundial en Europa. Las principales economías no se encuentran en una situación parecida a la de posguerra.

Recuerde: incluso antes de que el virus golpeara la economía global, muchas economías capitalistas se estaban desacelerando rápidamente o ya estaban en una recesión total. En los EEUU, una de las economías con mejor éxito, el crecimiento del PIB real en el cuarto trimestre de 2019 había caído a menos del 2% anual con pronósticos de una mayor desaceleración este año. La inversión empresarial se estaba estancando y los beneficios empresariales no financieros habían seguido una tendencia a la baja durante cinco años. El sector capitalista no estaba ni está en condiciones de liderar una recuperación económica que pueda conducir a un mayor crecimiento, inversión productiva y mayores ingresos reales.

La cuestión es que, una vez que terminen los cierres por la pandemia actuales, lo que se necesita para reactivar la producción, la inversión y el empleo es algo así como una economía de guerra, no rescatar a las grandes empresas con subvenciones y préstamos para que puedan volver a "hacer negocios como de costumbre". Esta depresión solo puede revertirse con medidas similares a las de la guerra, a saber, inversiones gubernamentales masivas, propiedad pública de sectores estratégicos y dirección estatal de los sectores productivos de la economía.

¿Pero no es eso lo que pretenden hacer los programas de Biden y lo que Roosevelt hizo con el New Deal en la década de 1930? Bueno, la evidencia histórica es que el New Deal no restauró un boom prolongado del capitalismo estadounidense. Fue necesaria la Segunda Guerra Mundial para hacerlo. El propio Keynes dijo que la economía de guerra demostró que “parece políticamente imposible que una democracia capitalista pueda organizar el gasto en la escala necesaria para realizar los grandes experimentos que probarían mi tesis, excepto en condiciones de guerra". En una nota mía de 2012 demostré que: “En 1940, la inversión del sector privado todavía estaba por debajo del nivel de 1929 y de hecho cayó aún más durante la guerra. Así que el sector estatal se hizo cargo de casi todas las inversiones, ya que los recursos (valor) se desviaron a la producción de armas y otras políticas de seguridad en una economía de guerra".

Andrew Bossie y JW Mason publicaron un artículo perspicaz sobre la experiencia de ese papel del sector público en la economía estadounidense en tiempos de guerra. Muestran que, para empezar, la administración Roosevelt ofreció todo tipo de garantías de préstamos, incentivos fiscales, etc. al sector capitalista. Pero pronto quedó claro que el sector capitalista no podía cumplir con el esfuerzo de guerra, ya que no invertiría ni impulsaría la capacidad productiva sin garantías de beneficios. La inversión pública directa se hizo cargo y se impuso la dirección ejecutiva del gobierno.

La economía de guerra no "estimuló" al sector privado, sino que reemplazó al "mercado libre" y la inversión capitalista con fines de lucro. Para organizar la economía de guerra y garantizar que produjera los bienes necesarios para la guerra, el gobierno de Roosevelt generó una serie de agencias de movilización que no solo compraban bienes a menudo, sino que dirigían de cerca la fabricación de esos bienes e influían fuertemente en el funcionamiento de las empresas privadas y de industrias enteras.

Bossie y Mason encontraron que del 8 al 10 por ciento del PIB durante la década de 1930, el gasto federal aumentó a un promedio de alrededor del 40 por ciento del PIB entre 1942 y 1945. Y lo más significativo, el gasto por contrato en bienes y servicios representó el 23 por ciento de media durante la guerra. Actualmente, en la mayoría de las economías capitalistas, la inversión del sector público supone aproximadamente el 3% del PIB, mientras que la inversión del sector capitalista es un 15% o mayor. En la guerra, esa proporción se invirtió. Los planes de Biden simplemente elevarían la tasa de inversión del gobierno (durante diez años) a aproximadamente el 4% del PIB, si se implementan por completo.

Bossie y Mason concluyen que: “cuanto más — y más rápido — necesita cambiar la economía, más planificación necesita. Más que en cualquier otro período de la historia de Estados Unidos, la economía en tiempos de guerra fue una economía planificada. El cambio masivo y rápido de la producción civil a la militar requirió una dirección mucho más consciente que el proceso normal de crecimiento económico”.

Lo que enseña la historia de la Gran Depresión y la guerra es que, una vez que el capitalismo se encuentra profundamente en una depresión prolongada, debe haber una destrucción sustancial de todo lo que el capitalismo había acumulado en décadas anteriores antes de que una nueva era de expansión sea posible. No hay política que pueda evitar eso y preservar el sector capitalista. Si eso no sucede esta vez, entonces la Larga Depresión que ha sufrido la economía capitalista mundial desde la Gran Recesión podría continuar esta década.

No hay comentarios:

Publicar un comentario