Solo 4 de las mayores 50 empresas del mundo son del club europeo, que reflexiona sobre reformas de su política antitrust

Madrid 4 ENE 2020 - 02:38 CST

La comisaria europea de Competencia, Margrethe Vestager, en 2018. EFE

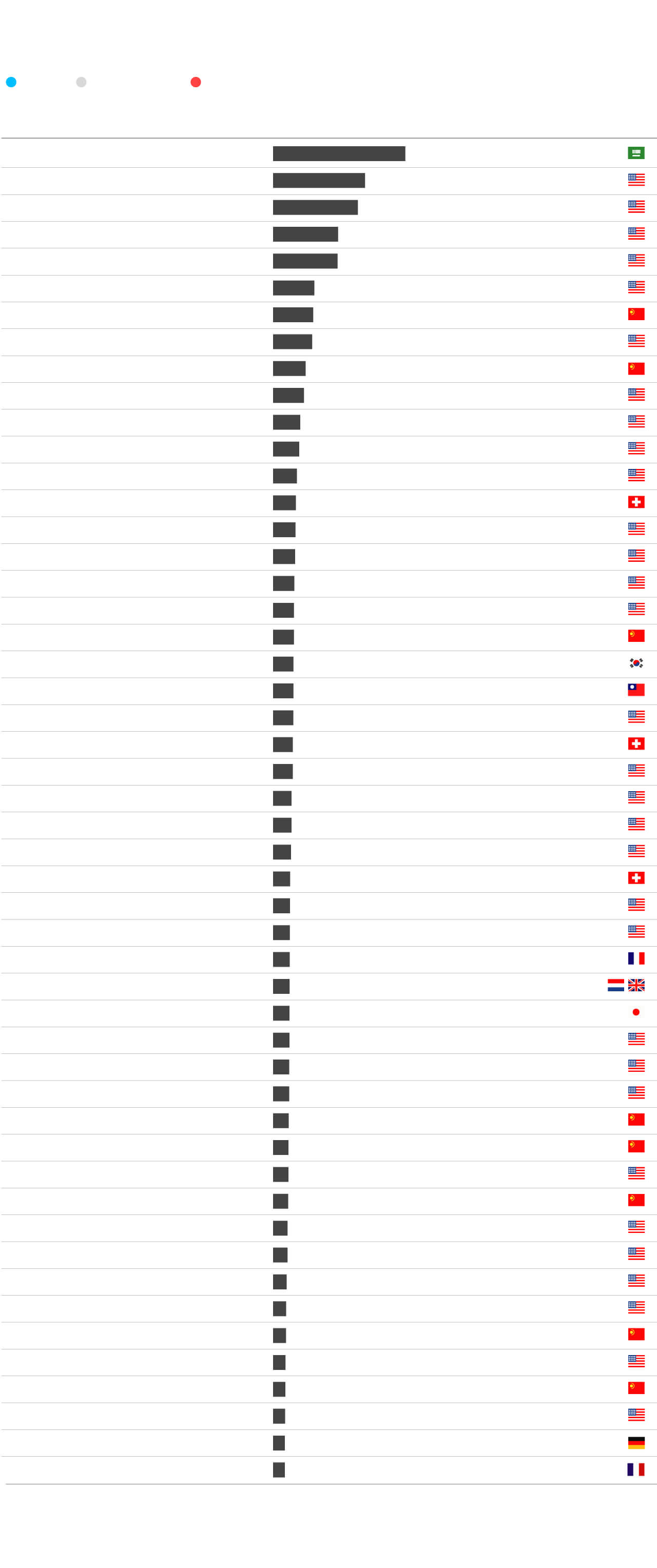

La Unión Europea es la segunda potencia económica global, con un PIB conjunto en 2018 de 18,7 billones de dólares —según datos del FMI— detrás de los 21,4 de Estados Unidos y delante de los 14,1 de China. Sin embargo, el potente mercado único europeo de 513 millones de habitantes (a los que pronto habrá que restar 66 millones de ciudadanos y 2,8 billones de PIB británicos) no cuenta con gigantes empresariales a la altura de su tamaño. Datos publicados por la sección de Economía de este diario esta semana apuntan que la UE solo cuenta con cuatro de las mayores 50 compañías mundiales por capitalización bursátil (la firma de lujo francesa LVMH, la petrolera Royal Dutch Shell, la tecnológica alemana SAP y la cosmética gala L’Oréal). EE UU dispone de 31; China, de ocho.

El déficit de titanes empresariales causa creciente inquietud en amplios sectores de la política europea. Un grupo de 19 Estados miembros exhortó en diciembre de 2018 a reformar la legislación comunitaria de competencia para facilitar la constitución de gigantes industriales capaces de hacer frente a la feroz competencia de EE UU y China. En febrero de 2019, la negativa de la Comisión Europea a dar luz verde a la fusión entre la alemana Siemens y la francesa Alstom desató un grave pulso político entre Bruselas y los Ejecutivos de Berlín y París.

Desde un lado de la disputa, se argumenta que la escala es necesaria para poder luchar eficazmente en el mercado global; desde el otro, se defiende que la escala no puede obtenerse en detrimento de la competencia.

Margrethe Vestager —responsable de Competencia tanto en la comisión del anterior presidente Juncker como en la actual de Von der Leyen— defendía así sus argumentos en una conversación celebrada en Estrasburgo a mediados de diciembre con un grupo reducido de periodistas: “En el mercado interior no hay ninguna prohibición de éxito. El crecimiento de las empresas es muy bienvenido y se puede ser dominante en un mercado. Lo que no se acepta es comprar monopolios, comprar la paz y la tranquilidad de no ser desafiado. La competición es importante porque da a los ciudadanos precios asequibles y estimula la innovación. En el caso de Siemens/Alstom, gran parte de esa fusión no daba problemas, pero había dos mercados que con esa fusión se quedaban sin alternativas: la señalización de líneas ferroviarias de nueva generación y la construcción de trenes de alta velocidad”, argumentó Vestager, que es vicepresidenta de la Comisión.

La política danesa sin embargo tiene en marcha dos reformas que pueden responder a las inquietudes generalizadas. “Por un lado estamos revisando el procedimiento de definición de mercados”. Muchas decisiones de derecho antitrust se fundamentan en la definición de cuál es el mercado de referencia. El protocolo europeo se remonta a 20 años atrás.

Por otro lado, Bruselas estudia una revisión de los mecanismos de control sobre compañías extranjeras que tienen ayudas de Estado en el mercado interior. “Es cierto que en las operaciones en el mercado interior de empresas controladas directa o indirectamente por compañías públicas extranjeras hay un desequilibrio y que hay riesgos vinculados a ello”, reconoce Vestager. “Los Estados miembros están sometidos a reglas claras, pero no hay una regulación igual para Estados extranjeros. Estamos en ello. Ha habido una inspiradora propuesta holandesa, la tenemos en cuenta, pero no tenemos todavía listo el instrumento. La cuestión es que necesitamos una regulación que no solo se presente bien, si no que sea implementable”. Es un capítulo más en la múltiple tarea de adaptación de la UE a los desafíos de un siglo XXI que produce cambios vertiginosos e inquietantes.

Los gigantes mundiales de la Bolsa

Datos a 31 de diciembre. (*) No estaban entre las 50 primeras en 2018

Suben

Se mantienen

Bajan

Capitalización bursátil

(en millones de euros)

País

Sector

2019

2018

Empresa

*

1.675.276

1

Aramco

Energía

2

1.163.240

2

Apple

Tecnología

1

1.072.569

3

Microsoft

Tecnología

4

822.787

4

Alphabet

Tecnología

816.781

3

5

Amazon

Tecnología

7

6

Facebook

Tecnología

521.832

507.287

8

7

Alibaba

Comercio

493.632

5

8

Berkshire

Inversiones

410.459

6

9

Tencent

Teleco

389.801

10

10

JPMorgan Chase

Finanzas

342.269

9

11

Johnson&Johnson

Consumo

329.758

11

12

Visa

Finanzas

300.598

13

13

Walmart

Comercio

16

287.876

14

Nestlé

Consumo

18

282.444

15

Bank of America

Finanzas

277.692

21

16

Procter & Gamble

Consumo

33

268.562

17

Mastercard

Finanzas

12

263.222

18

Exxon Mobil

Energía

262.572

14

19

Banco ICBC

Finanzas

28

20

Samsung

257.183

Tecnología

256.236

36

21

Taiwan TSMC

Tecnología

27

254.514

22

AT&T

Teleco

25

249.098

23

Roche

Farmacia

248.310

19

24

UnitedHealth

Salud

42

232.405

25

Walt Disney

Medios / Ocio

232.108

24

26

Intel

Tecnología

226.393

20

27

Verizon

Teleco

214.427

22

28

Novartis

Farmacia

212.377

35

29

Home Depot

Comercio

211.424

30

30

Coca-Cola

Consumo

209.244

48

31

LVMH

Comercio

208.358

17

32

Royal Dutch Shell

Energía

206.502

37

33

Toyota Motor

Automovil

206.441

31

34

Merck

Farmacia

203.153

26

35

Chevron

Energía

202.859

23

36

Wells Fargo

Finanzas

196.939

47

37

Ping An Insurance

Finanzas

193.979

29

38

China Construction Bank

Finanzas

193.308

15

39

Pfizer

Farmacia

190.262

*

40

Kweichow Moutai

Consumo

182.389

46

41

Comcast

Medios

181.390

34

42

Cisco Systems

Tecnología

169.906

44

43

Pepsico

Consumo

163.449

38

44

Boeing

Aviación

162.810

40

45

Agricultural Bank of China

Finanzas

155.497

*

46

Citigroup

Finanzas

153.429

32

47

China Mobile

Teleco

151.508

43

48

Oracle

Tecnología

147.739

*

49

SAP

Tecnología

147.261

*

50

L'Oréal

Consumo

No hay comentarios:

Publicar un comentario