En nuestro GEW final del año, delineamos los temas clave que creemos que podrían prevalecer en la economía global en 2018.

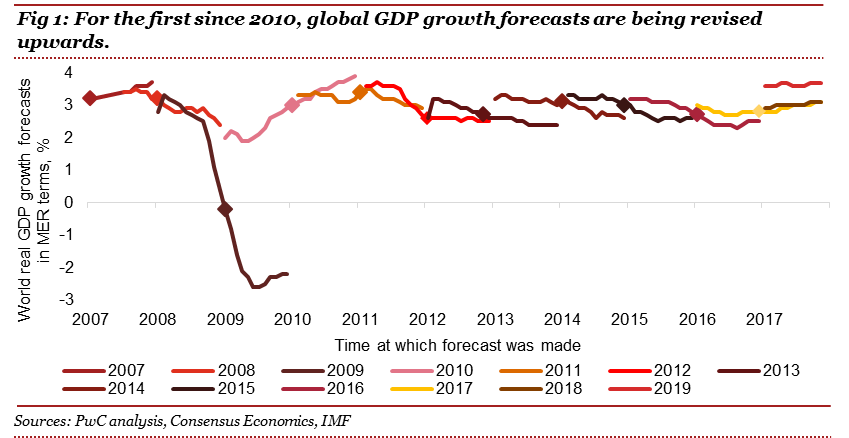

El crecimiento económico mundial sigue siendo el más rápido desde 2011: en nuestro escenario principal, proyectamos que la economía mundial crecerá casi un 4% en términos de paridad de poder adquisitivo (PPA), su ritmo más rápido desde 2011, sumando $ 5 billones adicionales a la producción mundial en términos de valor actual. Más importante aún, esperamos que el crecimiento tenga una base amplia y esté sincronizado, en lugar de depender de unos pocos países. Se espera que los principales motores de la economía global -EE.UU., las economías emergentes de Asia y la Eurozona, que representaron el 60% del PIB mundial en 2017- contribuyan con casi el 70% del crecimiento económico en 2017 en términos de PPA en comparación con su promedio de alrededor del 60%.

El comienzo del fin del dinero fácil: desde que la Reserva Federal comenzó a reducir gradualmente el tamaño de su balance general y elevar las tasas, la pregunta ha sido quién seguirá luego. Esperamos que el Banco Central Europeo (BCE) reduzca aún más sus compras mensuales de activos en 2018. Si la inflación de la zona euro rebota más rápido que nuestra proyección base, 2018 podría ver el final del programa de compra de activos del BCE. En Japón, sin embargo, no creemos que haya un cambio dramático en la política monetaria. En general, esperamos que la política monetaria se apriete algo en el G7, reflejando las brechas de cierre del producto en algunas economías avanzadas y las expectativas estables de inflación.

La economía global es la más grande, la que más hambre tiene de energía: la economía mundial está en camino de consumir casi 600 cuatrillones de unidades térmicas británicas (BTU) de energía, el doble de su nivel de 1980 y el nivel más alto jamás registrado. Esperamos que India y China juntas consuman alrededor del 30% de la energía mundial, que será unas seis veces más de lo que consumirá el continente africano. Como reflejo del lento cambio hacia las energías renovables, se espera que el 10% del consumo mundial de energía sea en energías renovables, con China consumiendo el doble de energía renovable que los EE. UU.

Nuestras predicciones detalladas han sido compiladas con aportes de nuestro equipo global de economistas.

Tasa de desempleo en el G7 para alcanzar un mínimo de 40 años: en 2018, la tasa de desempleo total del G7 está en camino de alcanzar una tasa inferior al 5%, equivalente a unos 19 millones de trabajadores. Esperamos que el crecimiento salarial muestre un repunte modesto, pero que se mantenga por debajo de las tendencias previas a la crisis. Esto podría ser impulsado por los apretados mercados laborales como en Estados Unidos, que se espera que alcance una tasa de desempleo de alrededor del 4%, pero compensado por otras economías como Italia, donde los niveles de desempleo siguen siendo relativamente altos. Tenga cuidado también con las negociaciones salariales de sectores importantes en Alemania en el último trimestre de 2018.

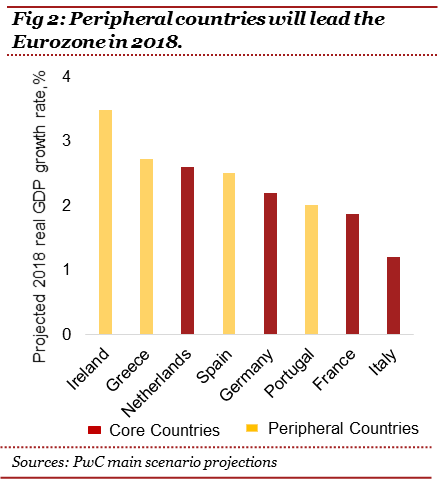

Se espera que la Eurozona crezca más rápido que el 2%, mientras que el Reino Unido se retrasa:en nuestras proyecciones de escenarios principales para 2018, esperamos que la tasa de crecimiento ponderada por el PIB de las economías periféricas de la Eurozona crezca más rápido que el núcleo.Específicamente, esperamos un crecimiento de aproximadamente 2.5% y 2% respectivamente en términos ponderados del PIB 1 . Este sería el quinto año consecutivo en que las economías periféricas de la Eurozona han superado al núcleo. De las economías más grandes de la zona del euro (véase la figura 2), se espera que los Países Bajos lideren el marcador de las economías centrales (crecimiento del 2,5%). Se espera que Irlanda sea la economía periférica de mayor crecimiento (crecimiento del 3,5%). Es probable que Grecia salga de su programa de rescate en agosto, marcando el primer año desde 2009 donde ninguna economía de la Eurozona está bajo la supervisión del FMI. Alemania continuará publicando la cuenta corriente más grande del mundo en términos absolutos por una suma de más de $ 300 mil millones. En contraste con la recuperación de la zona euro, se espera que la incertidumbre relacionada con el Brexit arrastre el crecimiento del Reino Unido, que se espera que sea solo alrededor del 1,4% en 2018 2 .

Precios del petróleo relativamente estables : prevemos que los precios medios del petróleo se mantendrán estables en términos reales en 2018. En noviembre, la OPEP y sus aliados acordaron ampliar su producción de 1,8 millones de barriles por día (mb / d) hasta finales de 2018. Aunque como parte de la OPEP, a Irán se le permitió un recorte más bajo, a 10,05mb / d, a medida que se recupera de las sanciones relacionadas con la energía nuclear. Es probable que el crecimiento de la producción petrolera sea modesto, siempre que el acuerdo sea viable con el tiempo. Creemos que los riesgos se reducen debido a la posibilidad de incumplimiento y, en particular, a la capacidad de los productores de petróleo de esquisto de aumentar el suministro rápidamente. Específicamente, los productores de petróleo de esquisto de EE. UU. Efectivamente impulsaron el reciente exceso de petróleo global, y el aumento de los precios debido al último acuerdo de la OPEP podría incentivar a los productores de esquisto de EE. UU. A aumentar su número de plataformas.

El crecimiento chino se ralentizará en línea con las expectativas : Proyectamos que China, la mayor economía del mundo en términos de PPP, crecerá alrededor de 6-7% en 2018. En el congreso del partido de 2017, el presidente Xi describió el cambio de enfoque de China de alta velocidad a crecimiento de alta calidad Esto se combinó con las reformas de la oferta que abordan los problemas estructurales, como el exceso de producción en fábrica y la contaminación. Cualquier reducción adicional e inesperada del crecimiento chino (por ejemplo, debido a problemas de estabilidad financiera relacionados con los altos niveles de deuda en el sector inmobiliario) es un riesgo a la baja. Nuestro análisis muestra que, considerando los vínculos comerciales por sí solos, Australia y Corea del Sur podrían ser particularmente susceptibles a tal desaceleración, ya que las exportaciones a China representan una proporción significativa de su comercio.

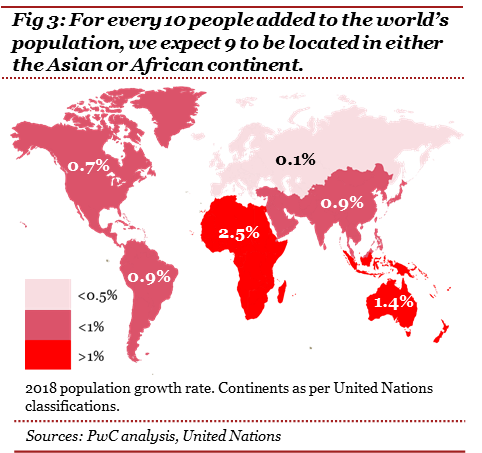

Crecimiento global de la población a la tasa más lenta desde que comenzaron los registros en 1950: esperamos que el mundo agregue 80 millones de personas adicionales a su población en 2018, pero como porcentaje de aumento, este sería el más lento desde 1950. Los continentes (según lo definido por United Naciones) de Asia y África se prevé que sean los principales contribuyentes, con 40 y 30 millones de personas, respectivamente. Esto a pesar de que el tamaño de la población actual de África es menos de un tercio del de Asia. El dinamismo de África también se reflejará en el producto económico, por lo que no es sorprendente que ocho de los diez países de más rápido crecimiento en 2018 puedan estar en África.

Si bien las perspectivas de crecimiento para 2018 se ven bien, también hay otros riesgos a la baja que las empresas deben tener en cuenta, como por ejemplo:

La forma final acordada de estímulo impositivo de EE. UU. Conduce a déficits fiscales insosteniblemente grandes que exprimen las condiciones financieras a un ritmo inesperadamente rápido con efectos de derrame más amplios.

El manejo de las negociaciones Brexit, así como discusiones más amplias sobre el futuro de la UE.

Incertidumbre política en las grandes economías, ya que las elecciones se celebran en Brasil, México, Italia, Corea del Sur y los estados intermedios de EE. UU., Así como las continuas tensiones geopolíticas relacionadas con Corea del Norte.

1. Los países centrales incluyen Alemania, Francia, Italia y Países Bajos. Los países de Periferia incluyen Grecia, España, Portugal e Irlanda.

2. Para más detalles sobre la economía del Reino Unido, visite www.pwc.co.uk/ukeo/

No hay comentarios:

Publicar un comentario