Por Francisco Rodríguez Trabajadores

Si usted quiere animar a un auditorio, sea de empresarios o de trabajadores, hábleles sobre la distribución de utilidades al cierre del año. Es un ejercicio que no falla, aunque antes de llegar a ese ingreso que también conocemos como mes trece una empresa deba garantizar muchos destinos con el resultado de su gestión.

El procedimiento que regirá este proceso para el 2018, en relación con las utilidades del 2017, será otra vez la Resolución no. 138 del Ministerio de Finanzas y Precios (MFP), según confirmó Adalberto Carbonell Sotto, director general de Política Fiscal de ese organismo, en el taller nacional sobre normas empresariales, cuya experiencia piloto tuvo lugar la pasada semana con directivos del grupo empresarial Biocubafarma en el Centro de Ingeniería Genética y Biotecnología.

Antes del 30 de marzo, las poco más de 2 mil empresas estatales y sociedades mercantiles de capital 100 % cubano hoy existentes deberán presentar su propuesta de distribución de utilidades, luego de la creación de las provisiones y reservas obligatorias que la norma establece, de la declaración y pago del impuesto sobre utilidades, y del aporte del 50 % de tales dividendos al Presupuesto del Estado como rendimiento sobre la inversión estatal.

Es imposible pormenorizar aquí todo el sistema de relaciones financieras que esta resolución compendia y unifica, tanto para las entidades ya mencionadas como para las 85 organizaciones superiores de dirección empresarial (Osde) que ahora existen. Pero hay varios mensajes que son clave y deben dominar asimismo los colectivos de trabajadores y sus representantes sindicales.

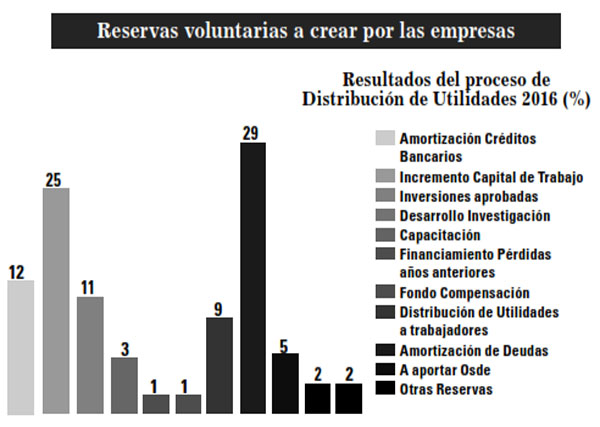

La distribución de utilidades a los trabajadores es una de las 11 reservas voluntarias que cada empresa puede crear a partir de sus dividendos anuales luego de cumplir con sus compromisos fiscales. Los 11 destinos son muy importantes, porque son fuentes de financiamiento que garantizan de una u otra manera la reinversión o capitalización de los activos de la entidad, la restitución de su patrimonio neto mediante la eliminación de pérdidas contables y la extracción de liquidez o dinero en efectivo hacia su Osde.

De acuerdo con Carbonell Sotto, durante el proceso de distribución de utilidades correspondientes al 2016 efectuado el pasado año, el destino del 29 % de esos recursos financieros fue la repartición entre los trabajadores. El 52 % de las utilidades después de impuesto tuvieron como finalidad la capitalización de las empresas, mientras que el 48 % fue dinero que salió de estas.

Hubo empresas que prácticamente solo dedicaron sus beneficios al incremento del capital de trabajo y para distribuir entre sus trabajadores. Incluso hubo algunos casos en los que más del 70 % de ese dinero fue al bolsillo de sus integrantes como pago del mes trece. Nada de fondos para capacitación, ni para desarrollo e investigación (I + D), u otras de las 11 posibles reservas.

Ello habla, además de la imprevisión de esas empresas y sus Osde, también de la necesidad de perfeccionar la labor de las autoridades que aprueban la creación de tales reservas voluntarias y la distribución de utilidades, que son las juntas de gobierno, y de no existir estas, el jefe o ministro del órgano u organismo de la administración central del Estado, o el presidente del Consejo de la Administración Provincial del Poder Popular que las atiende.

Esto es difícil de entender para quien desea y espera por esta vía aumentar sus ingresos, en un contexto donde los salarios todavía son insuficientes, no obstante su incremento progresivo (en el 2016 el salario medio mensual en el sector empresarial fue de 847 pesos, y en un 32 % de estas entidades se superó los mil pesos).

Sin embargo, debe primar claridad en los colectivos laborales y sindicatos sobre lo comprometedor que puede resultar para el futuro de una empresa o grupo empresarial mantener una política no lo suficientemente previsora en la distribución de las utilidades.

Tienen derecho a recibir el mes trece

1. Los trabajadores que laboraron al menos seis meses en el año que se evalúa.

• A quienes laboran en actividades cíclicas se les considera como tiempo mínimo de trabajo el 50 % del tiempo estipulado en el contrato de trabajo; • Las trabajadoras que disfrutan de licencia de maternidad;

• En el caso de trabajadores accidentados laboralmente y con certificados médicos tienen que laborar el tiempo mínimo establecido para tener derecho a la distribución de utilidades;

• Los incorporados a tiempo completo, por decisión de instancias superiores o por interés de la entidad empresarial, a la especialidad que se imparte en la Escuela Superior de Cuadros del Estado y del Gobierno, u otros cursos de características similares.

Condicionantes

2. Haber obtenido resultados satisfactorios en la evaluación del desempeño al cierre del año.

3. Mantener una correcta actitud en el cuidado de la propiedad estatal y la disciplina tecnológica.

4. No haber sido sancionado por indisciplinas en el año que se evalúa.

5. No estar implicado en un hecho delictivo o de corrupción que se encuentre en investigación. No obstante, tiene derecho al cobro de la distribución de utilidades si concluida la investigación se demuestra que no tiene responsabilidad. En este caso se crea la reserva y no se paga hasta tener el resultado. De estar implicado, el monto creado se destina a otras reservas voluntarias y no se redistribuye entre los demás trabajadores.

6. En caso de trabajadores con derecho al cobro de la distribución de utilidades y que hayan fallecido al momento de hacerse efectivo el pago, este derecho se ejerce por los familiares con derecho a pensión de la seguridad social, o en su defecto, por los herederos que acrediten tal condición.

Principios y requisitos para la distribución de utilidades a los trabajadores

1. La cuantía a otorgar por trabajador puede ser el equivalente de hasta tres salarios medios mensuales.

2. No es igualitaria y está en correspondencia con el tiempo real trabajado, el aporte realizado y la complejidad y responsabilidad de cada trabajador.

3. El pago a los trabajadores por la distribución de utilidades constituye fuente para el cálculo de las prestaciones de la Seguridad Social.

4. Se paga en pesos cubanos (CUP).

Requisitos

1. Cumplir los indicadores directivos correspondientes a cada entidad empresarial y a la oficina central del Osde aprobados para el año.

2. No tener auditorías financieras o fiscales donde el sistema de control interno haya sido evaluado de Deficiente o Malo en el período que se distribuye. Este principio también es aplicable a las oficinas centrales de las Osde. Si al finalizar el año se encuentra en curso una auditoría, se crea la reserva, pero no se distribuye hasta que se reciba la calificación; de resultar Deficiente o Malo el sistema de control interno, el monto de la reserva creada se destina a otra reserva voluntaria.

• Si la entidad no ha sido auditada en el período no se forma la reserva si tiene dos auditorías financieras o fiscales consecutivas donde el sistema de control interno haya sido calificado de Deficiente o Malo.

• En el caso de auditorías que no sean financieras o fiscales donde el sistema de control interno se califique de Deficiente o Malo, se constituye la reserva y solo se afectan los trabajadores que aparecen en el acta de responsabilidad administrativa. En este caso el monto que les correspondería a los trabajadores afectados no se redistribuye y se asigna a otra reserva voluntaria.

3. No tener adeudos vencidos con el Fisco al cierre del período que se analiza.

Excepcionalidad

De manera excepcional la autoridad que aprueba la distribución de utilidades podrá aprobar la creación de reserva voluntaria para la distribución de utilidades a los trabajadores ante el incumplimiento de los indicadores directivos, siempre y cuando se demuestre que no fue responsabilidad de la entidad empresarial. En tal caso, la reserva voluntaria será equivalente a un mes de salario promedio de los trabajadores en el ejercicio que se liquida. El requisito de la auditoría no está sujeto a este análisis de excepcionalidad.

No hay comentarios:

Publicar un comentario