Ha comenzado a hablarse sobre “el modelo global” y “las directivas” para la elaboración del plan de la economía cubana de 2020. La proactividad siempre es beneficiosa, pero antes de enfocarse demasiado en el año 2020 primero habría que concentrarse en gestionar el crecimiento económico de 2019, especialmente para tratar de evitar que se materialice la probabilidad de una crisis que actualmente parece planear sobre la economía nacional.

El deterioro de las condiciones macroeconómicas de Cuba en el primer trimestre de 2019 y su probable prolongación ha hecho inevitable un temprano proceso de ajuste macroeconómico. Principalmente se intentan gestionar tres componentes que inciden directamente en la demanda agregada: exportaciones, importaciones, e inversión.

Los objetivos oficialmente enunciados han sido: sustituir importaciones, incrementar exportaciones, y asegurar la eficiencia de las inversiones.

Se trata de un deterioro del marco macroeconómico que ha estado acompañado de carencias e inestabilidades, principalmente en algunos importantes renglones de la alimentación popular. Se ha producido en el contexto de un reforzamiento de la agresión económica contra Cuba por parte del gobierno de EE.UU.

Se ha reafirmado oficialmente la intención de alcanzar un crecimiento económico de 1,5% en 2019 y parece que también se mantiene la meta prevista de un incremento de la inversión del 20% respecto a 2018, pero son estimados que deben ser tomados con reserva. En circunstancias donde no queda claro que las exportaciones de bienes y servicios pudieran crecer en el corto plazo, y en un contexto donde no debería esperarse un incremento del endeudamiento externo, es problemático asignarle una alta probabilidad al crecimiento estimado de la inversión.

En ese este escenario, llama la atención que no parezca estársele prestando suficiente atención pública a las que pudieran funcionar como las dos fuentes más importantes de recursos para reforzar la gestión macroeconómica en lo que resta de 2019: la inversión en “Servicios empresariales, actividades inmobiliarias y de alquiler” y el potencial del sector privado nacional para crear empleos e ingresos familiares. (1)

Son dos factores que parecen estar operando como los típicos “elefantes en la habitación”, pues, a pesar de sus enormes dimensiones -36,4% de la inversión total del país y la creación de 417 mil empleos netos en seis años-, son temas prácticamente invisibles en el discurso oficial sobre el ajuste de la política económica en el corto plazo. (2)

No queda claro si se trata de que el potencial que representa esas gigantescas cifras pasa inadvertido, o si intencionalmente se hubiera elegido no abordar abiertamente el tema.

El hecho es que son dos asuntos urgentes que deben ser colocados en el “borde delantero” del debate.

La inversión inmobiliaria en el corto plazo: ¿Un “elefante blanco”?

En un texto anterior, sugerí “congelar” la inversión inmobiliaria durante lo que resta de 2019 para poder darle otra utilización a esos recursos, de manera que estos pudieran tener un mayor impacto sobre la demanda agregada y, por tanto, pudieran facilitar la gestión macroeconómica.

Obviamente, siempre es problemático proponer “congelar” inversiones, o reducirlas sustancialmente, pero considero que es una opción que debe ser considerada en el caso de la inversión inmobiliaria en Cuba, especialmente cuando no es razonable pensar que una reducción de ese tipo de inversión pudiera tener un impacto negativo en el corto plazo, sino todo lo contrario.

Tomemos el caso de la construcción de hoteles y de instalaciones turísticas “extra- hoteleras”, las cuales son parte de la inversión inmobiliaria.

¿Cómo pudiera afectar seriamente el crecimiento del PIB de 2019 una reducción sustancial de esa inversión, cuando se toma en cuenta la existencia de una tasa de ocupación relativamente baja de los hoteles en Cuba?

¿Tendría algún efecto notable sobre el crecimiento del turismo en 2019 que no se hicieran campos de golf y nuevas marinas en el corto plazo?

Son inversiones que pudieran retomarse más adelante, pero en 2019 esas inversiones planificadas representan una disponibilidad de recursos escasos que están “a la vista” y que pudieran ser empleados en otras actividades que tuviesen un impacto relativamente rápido y que permitiera compensar los fallos actuales de la demanda agregada.

La inversión inmobiliaria parece ser un “elefante blanco” en el corto plazo, por aquello de que pudiera estar operando como un activo que tiene un costo mayor que los beneficios macroeconómicos que aportaría en 2019. Algo así como los elefantes blancos que los reyes de Tailandia regalaban a los súbditos que deseaban castigar y que a la larga los arruinaban debido a los altos costos de manutención de esos delicados elefantes.

Específicamente, propuse anteriormente la posibilidad de reorientar una parte de la inversión inmobiliaria prevista en 2019 hacia la inversión en la agricultura y otra parte hacia la construcción de viviendas.

Como se observa en los dos gráficos siguientes, el dinamismo de las inversiones inmobiliarias es mucho más elevado que el crecimiento del Producto Interno Bruto (PIB) y que el crecimiento del propio valor sectorial del turismo que se registra en las Cuentas Nacionales.

Fuente de ambos gráficos: ONEI, Anuario Estadístico de Cuba 2017, Tabla 5.5 – Producto interno bruto por clase de actividad económica a precios de mercado http://www.one.cu/aec2017/05%20Cuentas%20Nacionales.pdf , y ONEI, Inversiones. Indicadores seleccionados. Enero- diciembre 2018, Tabla 1.4- Ejecución de inversiones por clase de actividad económica http://www.one.cu/publicaciones/04industria/ejecucioninversiones/ejecucioninversiones_dic18.pdf

Nota: las cifras absolutas de inversión y de producto fueron convertidas en una serie de índices con base 100 en el año 2013.

Una posible interpretación de los gráficos es que la inversión inmobiliaria no es capaz de “halar” suficientemente ni el PIB ni el valor del producto turístico reflejado en las cuentas nacionales. Es decir, el dinamismo de la inversión inmobiliaria va muy por delante y la inversión está relativamente “desenganchada” de las otras dos variables.

Es cierto que pudiera ser problemático “congelar” completamente la inversión inmobiliaria en 2019. Una parte de las obras pudieran estar en un grado muy avanzado de finalización, se habrían contratado determinadas importaciones, y en algunos casos pudiera tratarse de inversión extranjera.

Sin embargo, son circunstancias que no deben funcionar como un “cheque en blanco” para justificar el altísimo y desproporcionado nivel de las inversiones inmobiliarias. Habría que hacer un análisis detallado de cada caso, pero es inapropiado “blindar” a priori ese tipo de inversión cuando otros componentes de la demanda agregada se están “disolviendo”.

En cualquier caso, pudiera adoptarse una sugerencia más flexible que consista en combinar la materialización de una parte de la inversión inmobiliaria prevista para 2019, a la vez que se utiliza otra parte para promover objetivos macroeconómicos alternativos.

Asumiendo que las inversiones totales no crezcan en 2019 al 20% previsto (11300 millones de pesos) sino al 10% (10358 millones de pesos), y que las inversiones inmobiliarias representen un 35% de ese último total, el valor de estas sería de 3625 millones de pesos en 2019.

Si se sustrajesen 1600 millones de pesos, el monto restante (2025 millones) seguiría manteniendo, por un amplio margen, a la inversión inmobiliaria como el principal destino sectorial de inversión.

Sin embargo, si de los 1600 millones se dedicasen 500 a la inversión en la agricultura se duplicaría aproximadamente el monto actual de inversión agropecuaria. Ese es un sector que muestra un coeficiente de correlación elevado entre la inversión y el producto sectorial. Es decir, que la inversión tiende a “convertirse” de manera efectiva en valor sectorial que aporta al crecimiento del PIB. (3)

Es cierto que sector agropecuario tiene un peso relativamente bajo en el PIB cubano, pero es -por amplio margen- el sector con más trabajadores del país: 782900 empleados que representaban el 17,5% del total de trabajadores.

El incremento de demanda que representaría el “extra” inducido en salarios, beneficios para los cooperativistas y ganancias para los propietarios, tanto en el ámbito de la producción como en el de la comercialización, tendría un impacto positivo en la demanda agregada.

Vale resaltar que se trata de una parte social y políticamente muy sensible de la demanda agregada: la alimentación. Precisamente el área donde la gestión económica actual es más incierta.

Se trataría, además, de un incremento de demanda que tendría una alta probabilidad de ser respaldado por un incremento de la oferta en el corto plazo.

La agricultura es el único sector de la economía cubana que combina tres condiciones favorables para crecer rápidamente: a) disponibilidad de tierra y también de mano de obra cuando el trabajador puede ser bien recompensado, b) ciclos productivos cortos con una utilización elevada de recursos nacionales, y c) un componente importado que en el corto plazo sería básicamente de insumos estandarizados (energía, fertilizantes, pesticidas) y de maquinaria que no tiene que ser muy compleja ni cara en el corto plazo (eso pudiera venir más adelante).

Como se sabe, los problemas del suministro de alimentos a precios asequibles son complejos e intervienen muchos factores, pero duplicar la inversión sería un buen lugar para intentar empezar a darle un giro a la situación actual.

No entro a discutir aquí los detalles de posibles soluciones que he esbozado en otros trabajos, especialmente en cuanto a rediseñar los mercados agropecuarios cubanos y modificar el enfoque de formación de precios. Me limito a resaltar en este texto la probabilidad relativamente alta de que se produjesen impactos positivos sobre la demanda agregada como consecuencia de multiplicar por dos la inversión agropecuaria, asumiendo incluso que se mantuviesen en los plazos inmediatos una serie de deficiencias en la gestión del sector agropecuario.

Por otra parte, pudieran dedicarse los otros 1100 millones (del total de 1600 millones “restados” a la inversión inmobiliaria) a construir viviendas por esfuerzo propio. Pudiera significar aproximadamente la posibilidad de duplicar las 10655 viviendas terminadas por la población en 2017, en caso de que se utilizase un esquema similar, o parecido, al de la construcción de viviendas con materiales asegurados por “fondos mercantiles”, el cual se utilizó hasta hace unos años.

Potencialmente, pudiera llegar a recuperarse un nivel de construcción de viviendas por parte de la población que no se ha logrado desde 2008.

En cambio, si se emplease un esquema de venta de materiales a precios de mercado de la red minorista, como es el esquema vigente en la actualidad, el número de viviendas adicionales anuales se reduciría a unas 5000, debido al mayor costo. Es decir, el número de viviendas se incrementaría en 50%, en vez de hacerlo al 100%.

Se ha estimado que el costo total de construcción de una vivienda estándar en Cuba (incluyendo materiales, mano de obra y uso de equipos) con el esquema de “fondos mercantiles” era de aproximadamente 106000 pesos en la variante de cubierta de hormigón y de 93000 pesos en la variante de cubierta de bóveda. Con el esquema de venta de materiales a precios de mercado de la red minorista, el costo total con cubierta de hormigón sería de 204000 mil pesos y de 181000 pesos con cubierta de bóveda. (4)

No propongo aquí regresar necesariamente al esquema de “fondos mercantiles”. Esa es una opción sobre la cual deberían opinar los expertos. Lo que me ha parecido importante es indicar la existencia de variantes de costos.

Naturalmente, habría que establecer un mecanismo de crédito adecuado y utilizar subsidios en una serie de casos (como ya se hace). La eventual reducción de la inversión inmobiliaria permitiría disponer de materiales para la construcción de viviendas y también de fuerza de trabajo, pero naturalmente se necesitaría hacer un balance preciso de esas disponibilidades. Más que un cálculo preciso, lo que deseamos indicar aquí es una “frontera de posibilidad” aproximada.

El hecho de que la construcción de viviendas por esfuerzo propio es relativamente más intensiva en mano de obra y de que no se requiere fuerza de trabajo extranjera serían factores que ayudarían a reforzar la demanda agregada en el corto plazo.

De nuevo, no se intenta aquí entrar en detalles, sino simplemente resaltar un probable efecto beneficioso para la gestión macroeconómica en 2019.

Empresa privada nacional: ¿Un elefante entumecido?

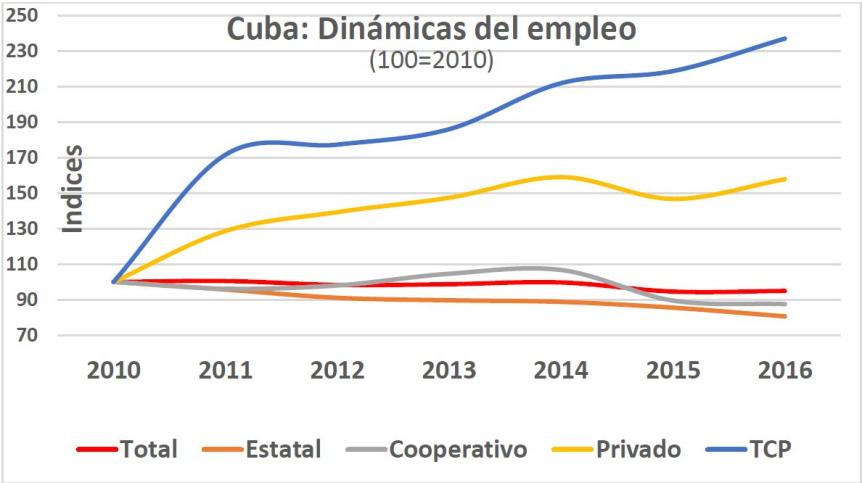

Usualmente se menciona una eventual mejor utilización de las “potencialidades internas” como un posible factor compensador del aflojamiento de algunas variables macroeconómicas. Curiosamente, no se menciona explícitamente una potencialidad sobre la cual la evidencia disponible no permite tener duda alguna sobre su efectividad: el sector privado nacional es el único sector de propiedad que de manera consistente ha estado creando empleo neto en el país en el mediano plazo.

Eso ocurre desde hace ya algún tiempo, el impacto es notable – 417 mil empleos netos creados entre 2010 y 2016-, ha ocurrido en un contexto de inestabilidad normativa, zigzagueo y restricciones en el segmento más dinámico (el trabajo por cuenta propia), y ha tenido lugar a pesar de que se ha esquivado avanzar hacia las formas institucionales que permitirían un funcionamiento más efectivo del sector: la empresa privada nacional.

El siguiente gráfico refleja una dinámica del empleo que indica claramente dónde se ubica el mayor dinamismo en la creación de empleos en Cuba y de los ingresos asociados a estos.

Fuente: ONEI, Anuario Estadístico de Cuba 2016. Tabla 7.2 – Ocupados en la economía según situación del empleo, http://www.one.cu/aec2016/07%20Empleo%20y%20Salarios.pdf y Anuario Estadístico de Cuba 2013. Tabla 7.2 – Ocupados en la economía según situación del empleo, http://www.one.cu/aec2013/esp/20080618_tabla_cuadro.htm

Nota: las cifras absolutas de empleo fueron convertidas en una serie de índices con base 100 en el año 2010.

Si se hubiese comenzado a trabajar en la institucionalización de la empresa privada desde abril de 2016 -cuando el Partido Comunista de Cuba (PCC) indicó la conveniencia de hacerlo- y asumiendo que el proceso normativo hubiera demorado un año, se habría arribado al mes de abril de 2019 con dos años de operación de la empresa privada nacional.

Se ha contado con un marco político consensuado –plasmado en el documento de la “Conceptualización”- que incluye explícitamente la empresa privada nacional como parte de un modelo económico y social renovado, pero ello no se ha materializado.

El hecho de que no ha sido hasta hace poco, con la nueva Constitución de 2019, que se haya reconocido constitucionalmente la empresa privada nacional no era un obstáculo insalvable para haber encontrado los espacios legales necesarios. Un reconocido jurista, el Dr. Narciso Cobo, sugirió, desde 2016, la posibilidad de que la pequeña empresa privada nacional hubiese adoptado alguna de las formas societarias que contempla el Código de Comercio, específicamente la forma de “sociedad de responsabilidad limitada”, pero no se hizo nada práctico al respecto. (5)

No es posible hacer una evaluación precisa de cuál habría sido el impacto de haber contado en estos momentos con 24 meses de operación de empresas privadas nacionales, pero es difícil asumir que no hubiese aumentado el ritmo de creación de empleo del sector privado y de su peso relativo en el empleo total del país, así como su efecto positivo en el mejoramiento del ingreso de los hogares.

Es más, la reforma de las empresas estatales –en las que todavía quedan por “racionalizar” cientos de miles de empleos- estaría en mejores condiciones de ser implementada de haberse contado con un sector de empresas privadas nacionales. En vez de continuar enfocando la discusión sobre la reforma en un plano administrativo, donde existen dudas acerca de la racionalidad de algunas estructuras creadas (como las OSDE), pudiera haberse avanzado en el plano práctico, entre otras cosas, incrementando los niveles de productividad de las empresas estatales al poder “racionalizar” su fuerza de trabajo. El contenido de la discusión actual sobre la reforma de la empresa estatal sería mucho más sustantivo que las conjeturas presentes acerca del “comportamiento” deseable de entidades sometidas a ensayos burocráticos.

Esa fuerza laboral “excedente” -potencialmente cuantiosa- solamente pudiera ser reubicada en el sector privado, el único donde existe capacidad demostrada para crear empleo neto. Eso es lo que indica la evidencia disponible. Cualquier otra aspiración no se apoyaría en la realidad. La reforma de la empresa estatal y el establecimiento de la empresa privada nacional son dos caras de una misma moneda.

Obviamente, el problema no es solamente crear puestos de trabajo sino hacerlo de una manera que ello permita que los trabajadores puedan rendir según su nivel de capacitación y de habilidades laborales. Es decir, que un sector privado con los perfiles laborales relativamente limitados que permiten hoy las normas del TCP es totalmente incompatible con la utilización de las potencialidades internas del país.

Causa asombro el empantanamiento conceptual –o quizás ideológico- que impide apreciar que el establecimiento de un marco legal para la operación de la empresa privada nacional habría sido, y continúa siendo, el mecanismo más expedito para asegurar el crecimiento de la demanda agregada en el corto plazo y para colocar fuerza de trabajo en trayectorias ascendentes –si bien no necesariamente óptimas – de productividad en el mediano plazo.

De haberse legalizado la empresa privada hace dos años, una parte grande del empleo en el sector privado pudiera haberse mantenido bajo la modalidad de TCP, pero la legalización de las empresas privadas pudiera haber contribuido a la inversión de capital privado nacional y a la generación de empleos que, por su relativa baja intensidad de capital, serían numerosos y con salarios mayores -en muchos casos- a los que paga el sector estatal. Todo lo anterior hubiese representado un “extra” a la demanda agregada -con el que no se cuenta hoy- que hubiera propiciado mejores condiciones para conducir la gestión macroeconómica.

Sin embargo, no es particularmente complicado avanzar en ese camino. De hecho, sería un proceso facilitado por dos circunstancias. En primer lugar, el hecho de que ya operan empresas privadas nacionales, a pesar de no estar legalizadas. En segundo lugar, porque parece existir un potencial de fuerza de trabajo calificada que vería favorecida rápidamente su contribución a la creación de valor mediante el acto relativamente simple de legalizar las empresas privadas.

El proceso de legalización pudiera ser complicado o simple, dependiendo del esquema que se utilice. Una posibilidad de avanzar rápidamente en el corto plazo pudiera ser establecer una norma jurídica de “convertibilidad” de licencias actuales de TCP en licencias de registro de micro, pequeñas y medianas empresas (MIPYME), para todos los TCP que estuviesen interesados en hacerlo.

No habría necesidad de hacer un proceso de “inscripción” desde cero, sino que sería suficiente modificar la categoría del registro actual de un grupo de trabajadores TCP. Pudiera utilizarse un esquema de “tres en uno” acudiendo a una ventanilla única donde se completasen tres registros básicos: registro mercantil, registro de impuestos y registro para la contribución a la seguridad social. En la experiencia de otros países, es un proceso que puede hacerse en 2 horas. (6)

Un componente importante del proceso sería la exigencia de que las empresas privadas nacionales cumpliesen lo establecido en el Código de Trabajo (Ley No. 1167/2013), con especial atención a los derechos de los trabajadores, protección a la mujer trabajadora, restricciones al trabajo infantil, y contratos, régimen de trabajo y descanso, seguridad social y salud, garantía de pago del salario, y solución de conflictos.

A continuación de esa primera fase, pudiera emitirse, más adelante, por ejemplo, pasados tres meses, una segunda norma que permitiese hacer el registro de MIPYME en un diapasón de actividades mucho mayor que el que cubren las actuales licencias de TCP. Ello pudiera implicar tanto un proceso de revisión de un grupo de las licencias de registro PYME que fueron inicialmente otorgadas (las que desearan modificar su perfil), como la expansión del espectro de actividades para las nuevas solicitudes de MIPYMES que se hicieran a partir de ese momento.

Un proceso como ese no estaría exento de errores, como tampoco lo ha estado ninguno de los procesos actuales de gestión estatal. Sin embargo, lo importante sería poder avanzar rápidamente y dotar al proceso de flexibilidad para ser adaptado cuando fuese necesario.

Más adelante, debería mejorarse -de manera integrada- el marco normativo para el funcionamiento del sector privado nacional, pero debería entenderse que pudieran darse pasos efectivos en el corto plazo sin necesidad de esperar a tener primero un marco normativo consumado.

Resumiendo

La preparación del plan de la economía para el año 2020 es legítima y debe recibir atención. Sin embargo, debe concedérsele mayor prioridad a la gestión macroeconómica de los ocho meses que restan de 2019. Lo primero es lo primero.

Gestionar con efectividad la macroeconomía en 2019 debe enfocarse en contrarrestar los factores que desde principios del año parecen conducir a una reducción de la demanda agregada y que pudiera llevar a una contracción del PIB.

Existen dos importantes potencialidades con las que pudiera contar el país para darle un mayor margen de maniobra a la gestión macroeconómica en 2019: poner a dieta al “elefante blanco” representado por la inversión inmobiliaria y despertar al “elefante entumecido” en el que se ha convertido al sector privado.

NOTAS

1 Se refiere a la inversión en el sector formalmente identificado en la estadística oficial cubana como “Servicios empresariales, actividades inmobiliarias y de alquiler”. Incluye las actividades de informática; de arquitectura, ingeniería y otras actividades técnicas; otras actividades empresariales; de inmobiliarias y el alquiler de maquinarias, equipos, etc. En este trabajo se ha abreviado el nombre de ese sector como “actividades inmobiliarias”. ONEI. Nomenclador de Actividades Económicas (NAE). http://www.one.cu/ryc/nocambian/nae/Seccion%20L.pdf

2 Se refiere al período 2010- 2016. Las cifras de empleo privado de 2017 están disponibles, pero no son compatibles con las series de datos de años anteriores. La razón es que, a partir del Anuario Estadístico de 2017, decidió no reportarse la cifra de miembros de las cooperativas de créditos y servicios (CCS) como trabajadores del sector privado, como se había hecho tradicionalmente, sino que se reportan como trabajadores cooperativos. Es decir, a partir de esa edición del Anuario Estadístico, el número de trabajadores privados en Cuba se encuentra distorsionado. En mi opinión hay una evidente incoherencia pues las CCS son organizaciones asociativas donde se mantiene la forma individual de propiedad de la tierra y otros bienes productivos, y el trabajo se organiza como economía familiar. Eso establece una notable diferencia respecto al resto de las formas cooperativas. La CCS es una asociación voluntaria mediante la cual se tramita y viabiliza la asistencia técnica, financiera y material que el Estado brinda, pero en la que los agricultores pequeños tienen la propiedad o el usufructo de sus respectivas tierras y demás medios de producción, así como de la producción que obtienen.

3 El coeficiente de correlación resultante de un simple ejercicio de cálculo de regresión lineal (“x” como inversión y “y” como producto sectorial) tomando como base los índices de ambas variables con base = 100 en 2012 fue de 0,7854 para el sector agropecuario. Usualmente se considera que los coeficientes superiores a 0,7 indican una correlación fuerte. Para que no queden dudas: se trata de una correlación estadística y no de una relación de causalidad. Los datos originales de los montos de inversión y de producto sectorial con los que se calcularon los índices de ambas variables fueron tomados respectivamente de la tabla 5.5 – Producto interno bruto por clase de actividad económica a precios de mercado y de la tabla 12.9 – Volumen de inversiones por clase de actividad económica, del Anuario Estadístico de Cuba 2017.

4 Hernández Pérez, Idalmis Nery y Domínguez Cruz, Alexei: “El costo en la construcción de viviendas: realidades y perspectivas” en Revista Caribeña de Ciencias Sociales, junio 2013, en http://caribeña.eumed.net/costo-viviendas/

5 Narciso Cobo, “La nueva pequeña empresa cubana: algunas interrogantes al legislador”, Cuba Posible, 12 de octubre de 2016, https://cubaposible.com/la-nueva-pequena-empresa-cubana-algunas-interrogantes-al-legislador/

6 En algunos tipos de actividades pudieran necesitarse requisitos adicionales de registros, por ejemplo, de tipo sanitarios.

No hay comentarios:

Publicar un comentario