Un buque de carga vacío navega en el mar. © sergeisimonov/Shutterstock

TITULARES

La economía mundial experimentará un ligero repunte, si todo va bien.

El crecimiento de los mercados emergentes y las economías en desarrollo se acelerará en 2020 debido a que algunas economías emergentes superarán el período recesivo.

El aumento de la deuda y la desaceleración del crecimiento de la productividad plantean desafíos para los encargados de la formulación de políticas.

Luego de registrar su peor desempeño desde la crisis financiera internacional, la economía mundial experimentará un ligero repunte, si todo va bien.

Esta lenta recuperación se ve amenazada por otras dos tendencias que despiertan interrogantes sobre el curso del crecimiento económico: el aumento sin precedentes de la deuda a nivel mundial y la prolongada desaceleración del crecimiento de la productividad, que debe recuperarse para mejorar los niveles de vida y contribuir a la erradicación de la pobreza.

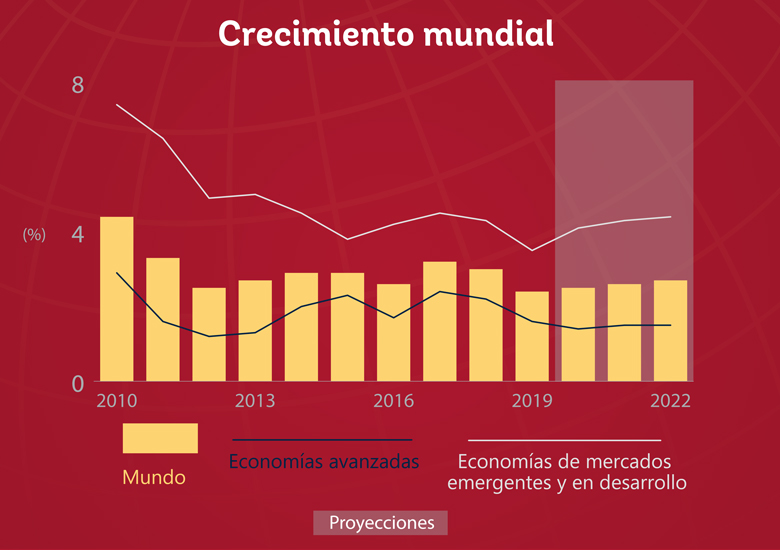

Según lo previsto en el informe semestral Perspectivas económicas mundiales del Banco Mundial, este año el crecimiento mundial aumentará un 2,5 %, lo que representa un ligero repunte respecto del 2,4 % registrado en 2019, a medida que el comercio y la inversión se recuperen gradualmente. Se prevé que el crecimiento de las economías avanzadas en su conjunto disminuirá del 1,6 % al 1,4 %, debido principalmente a la persistente debilidad en las manufacturas.

El crecimiento se desaceleró en 2019, pero se espera que aumente entre 2020 y 2022.

El crecimiento de los mercados emergentes y las economías en desarrollo se acelerará del 3,5 % registrado el año pasado al 4,1 %. Sin embargo, se anticipa que el repunte provendrá mayormente de un pequeño número de grandes economías emergentes que superarán el estancamiento económico o se estabilizarán tras salir de un período recesivo o turbulento. En muchas otras economías, se prevé que el crecimiento se desacelerará mientras las exportaciones y las exportaciones seguirán registrando un nivel deficiente.

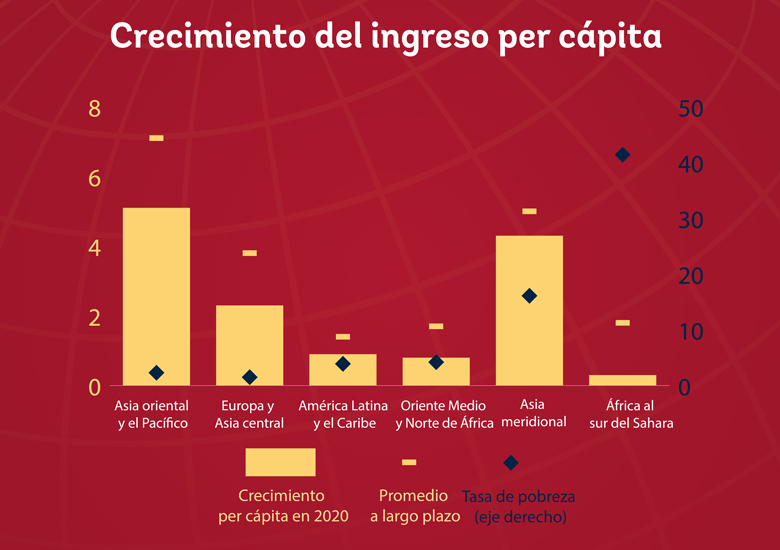

Un aspecto preocupante de la tendencia de crecimiento lento es que, aun cuando las economías emergentes y en desarrollo se recuperen tal como está previsto, el crecimiento per cápita se mantendrá muy por debajo de los promedios a largo plazo y avanzará a un ritmo demasiado lento para alcanzar los objetivos de erradicación de la pobreza. De hecho, el crecimiento del ingreso será más lento en África al sur del Sahara, la región donde vive el 56 % de los pobres del mundo.

El crecimiento del ingreso per cápita está rezagado respecto de los promedios a largo plazo.

Además, incluso este modesto repunte podría verse alterado por varias amenazas. Podría tener lugar una nueva escalada de conflictos en las relaciones comerciales. Del mismo modo, una desaceleración mayor a la esperada en las principales economías como China, Estados Unidos o la zona del euro generaría amplias repercusiones. El resurgimiento de las tensiones financieras en grandes mercados emergentes —como las que experimentaron Argentina y Turquía en 2018—, la escalada de las tensiones geopolíticas o una serie de fenómenos meteorológicos extremos podrían provocar efectos adversos en la actividad económica mundial.

Oleada de endeudamiento

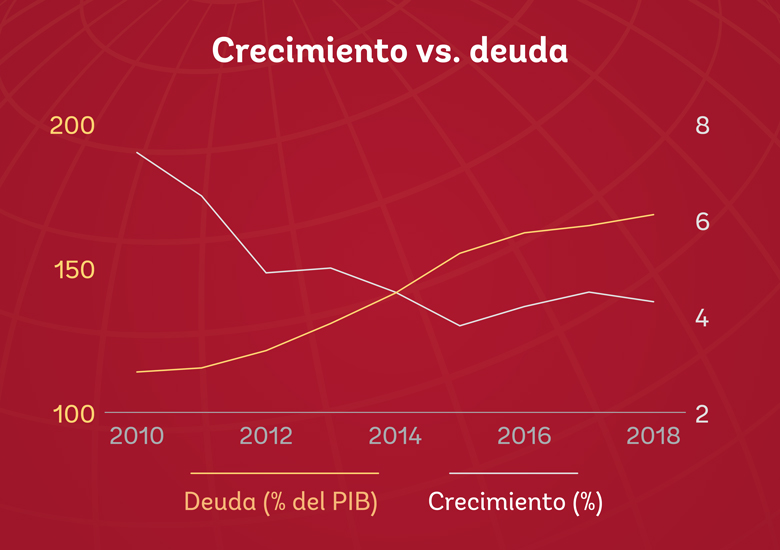

Un aspecto que ensombrece las perspectivas es el hecho de que en los últimos 50 años se ha registrado la oleada de acumulación de deuda más grande, más rápida y más generalizada entre las economías emergentes y en desarrollo. La deuda total entre dichas economías trepó del 115 % del producto interno bruto (PIB) en 2010 a alrededor del 170 % del PIB en 2018. Los niveles de deuda también han aumentado en los países de ingreso bajo luego del marcado descenso registrado entre 2000 y 2010.

La actual oleada de endeudamiento difiere de las anteriores en que se ha incrementado la proporción de tenencias de deuda pública de no residentes en los mercados emergentes y economías en desarrollo, de deuda privada denominada en moneda extranjera en dichos mercados y economías, y, en el caso de los países de ingreso bajo, de los préstamos de los mercados financieros y acreedores bilaterales que no son miembros del Club de París, lo que genera inquietud acerca de la transparencia y la colateralización de la deuda.

En las economías emergentes y en desarrollo, durante la última década, el crecimiento se ha desacelerado y la deuda se ha incrementado.

El endeudamiento público puede ser beneficioso e impulsar el desarrollo económico cuando se utiliza para financiar inversiones que promueven en desarrollo, por ejemplo, en infraestructura, atención de la salud y educación. La acumulación de deuda también puede servir para estabilizar la actividad económica durante las recesiones.

Sin embargo, las tres oleadas de acumulación de deuda anteriores acabaron mal: incumplimientos en el pago de deuda soberana a principios de los años ochenta; crisis financieras a fines de la década de 1990; la necesidad de importantes alivios de deuda en la década de 2000, y la crisis financiera mundial en 2008-09. Y si bien hoy en día algunos de los riesgos se ven mitigados por las bajas tasas de interés, el alto nivel de deuda conlleva riesgos significativos. Puede llevar a que los países se tornen demasiado vulnerables a las conmociones externas, limitar la capacidad de los Gobiernos para contrarrestar las recesiones con estímulos fiscales y obstaculizar el crecimiento a largo plazo desalentando la inversión privada que mejora la productividad.

Esto significa que los Gobiernos deben tomar medidas para minimizar los riesgos asociados a la acumulación de deuda. La sólida gestión de la deuda y la transparencia de la deuda pueden ayudar a mantener controlados los costos de endeudamiento, mejorar la sostenibilidad de la deuda y reducir los riesgos fiscales. Contar con sólidos regímenes de regulación y supervisión, una gestión institucional adecuada y normas internacionales comunes puede ayudar a contener los riesgos, garantizar que la deuda se utilice de manera productiva e identificar vulnerabilidades desde temprano.

Desaceleración de la productividad

Otro aspecto del ritmo decepcionante al que crece la economía mundial es la desaceleración generalizada del crecimiento de la productividad que se viene registrando en los últimos 10 años. Dicho crecimiento —producción por trabajador— resulta indispensable para elevar los niveles de vida y alcanzar los objetivos de desarrollo.

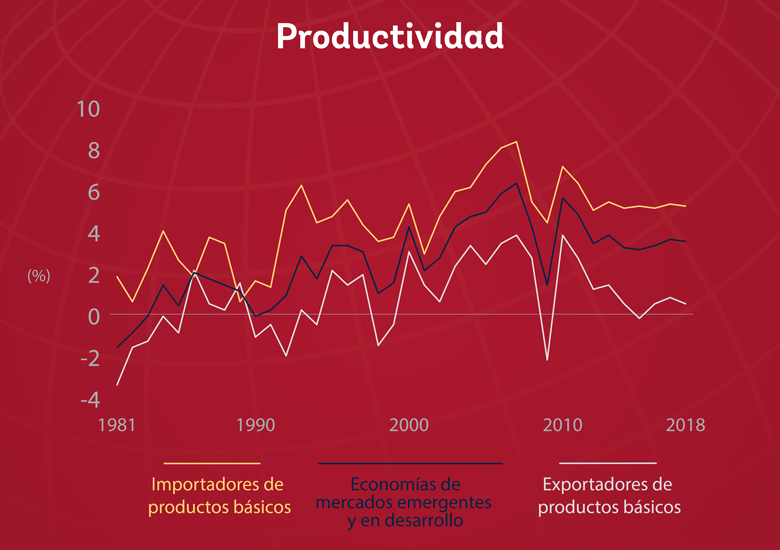

En esta edición de Perspectivas económicas mundiales se incluye un extenso análisis de las tendencias de la productividad centrado en la manera en que las economías emergentes y en desarrollo se han visto afectadas por la desaceleración de la productividad. Un trabajador de una economía emergente o en desarrollo produce menos del 20 % que un trabajador de una economía avanzada, y en las economías de ingreso bajo esta cifra disminuye al 2 %.

Desde la crisis financiera mundial, se ha registrado una desaceleración generalizada de la productividad en las economías emergentes y en desarrollo.

Entre las economías emergentes y en desarrollo, que tienen un historial de aumentos y retrocesos de los niveles de productividad, la desaceleración que pasó del 6,6 % en 2007 a un escaso 3,2 % en 2015 ha sido la más pronunciada, la más prolongada y la más generalizada hasta la fecha. Dicha desaceleración se debe a la reducción de los niveles de inversión y de mejoras en términos de eficiencia, la disminución de los beneficios derivados de la reasignación de recursos a sectores más productivos, y la desaceleración de los avances en relación con los factores clave de la productividad, como la educación y la calidad institucional.

¿Cómo se reactiva el crecimiento de la productividad? Las perspectivas para la productividad siguen siendo un desafío. Por lo tanto, se requieren esfuerzos para estimular la inversión privada y pública; actualizar las capacidades de la fuerza laboral para promover sólidos niveles de productividad; ayudar a que los recursos se asignen a los sectores más productivos; revitalizar la adopción de tecnología y la innovación tecnológica, y promover un entorno macroeconómico e institucional favorable al crecimiento.

En esta edición del informe se analizan otras dos cuestiones: las consecuencias negativas de los controles de precios y las perspectivas de inflación en los países de ingreso bajo.

Si bien en algunos casos los controles de precios se consideran una herramienta útil para suavizar las fluctuaciones que afectan a bienes y servicios como la energía y los alimentos, también pueden obstaculizar la inversión y el crecimiento, empeorar los resultados de la reducción de la pobreza, y dar lugar a cargas fiscales más onerosas. Reemplazarlos con redes de protección social ampliadas y dirigidas a beneficiarios específicos, fomentando al mismo tiempo la competencia y un entorno regulatorio eficaz, puede ser beneficioso tanto para la erradicación de la pobreza como para el crecimiento.

Y aunque en los últimos 25 años la inflación ha disminuido marcadamente en los países de ingreso bajo, es necesario seguir tomando medidas para que se mantenga baja y estable. Una inflación baja se asocia con niveles más estables de producción y empleo, mayor inversión, y disminución de las tasas de pobreza. Sin embargo, el aumento de los niveles de deuda y de las presiones fiscales podría poner a algunas economías en riesgo de sufrir disrupciones que podrían generar subas de precios considerables. Para mantener los precios bajo control, es indispensable fortalecer la independencia del Banco Central, establecer objetivos claros para la autoridad monetaria y fortalecer la credibilidad de dicha institución.

Si bien las perspectivas económicas mundiales para 2020 anticipan una frágil tendencia ascendente que podría verse alterada, existe un alto grado de incertidumbre respecto de las previsiones, debido a la imprevisibilidad que existe en torno a las políticas comerciales y de otro tipo. Si los encargados de la formulación de políticas logran mitigar las tensiones y esclarecer las cuestiones no resueltas en varias esferas, podrán demostrar que el pronóstico estaba equivocado generando un crecimiento mayor que el previsto.

No hay comentarios:

Publicar un comentario