Econ. y Desarrollo vol.164 no.2 La Habana Jul.-dic. 2020 Epub 30-Jul-2020

Anicia García Álvarez1 *

El presente trabajo se propone determinar cómo el sector agropecuario cubano participa en el proceso de desarrollo económico del país. Para ello, analiza la manera en que contribuye a la alimentación del pueblo, así como su aporte de fuerza de trabajo y divisas para el fomento de otras actividades económicas. Se profundiza en su relación con el sector externo, ya que la restricción de balance de pagos que enfrenta Cuba es, precisamente, uno de los mayores obstáculos para lograr un más dinámico desenvolvimiento económico.

Palabras clave: agroexportaciones; canales de distribución de alimentos; desarrollo; importación de alimentos; oferta de alimentos; sector agropecuario

INTRODUCCIÓN

El sector agropecuario es estratégico para cualquier economía pues produce alimentos que son bienes esenciales para el sostenimiento de la vida. Para hacerlo, requiere de bienes y servicios que se obtienen por otras actividades económicas con las que se conecta y forma cadenas de valor, por lo que algunos especialistas lo designan como «el sector creador de la economía». Las actividades agropecuarias se encuentran diseminadas donde quiera que existan las condiciones de suelo, agua y clima para su desarrollo, que en nuestro país es prácticamente en todo el territorio. Así, constituyen una fuente de empleo y ayudan a mantener poblado el país.

Según Johnston y Mellor (1961, comentados por Timmer, 2002, p. 1513), el sector agropecuario tiene cinco funciones básicas en el proceso de desarrollo: incrementar la oferta de alimentos para el consumo doméstico, liberar fuerza de trabajo para ser empleada en el sector secundario (y también en el sector terciario de la economía), ampliar el tamaño del mercado para el producto de la industria (y también para los servicios), incrementar la oferta de ahorro doméstico para la financiación de inversiones y obtener divisas.

El presente trabajo tiene por objetivo determinar cómo el sector agropecuario cubano cumple las funciones relacionadas con el proceso de desarrollo económico del país a partir de la información estadística disponible. En este empeño se profundizará en la función que lo relaciona específicamente con el sector externo, ya que la restricción de balance de pagos que enfrenta Cuba es uno de los mayores obstáculos para un más dinámico desenvolvimiento económico del país.

Este artículo se ha estructurado en cuatro secciones: esta introducción, la satisfacción por el sector agropecuario cubano de algunas de las funciones relacionadas con el proceso de desarrollo del país, la interrelación entre sector agropecuario cubano y sector externo, conclusiones y recomendaciones del examen previo.

1. SECTOR AGROPECUARIO Y DESARROLLO EN CUBA

La primera función a examinar es la relacionada con el incremento de la oferta de alimentos. Esta función se puede realizar de manera directa, a través de la producción agropecuaria doméstica con destino al consumo de la población, pero también puede realizarse a través del intercambio con terceros países. Las posibilidades que brinda el comercio internacional han llevado a la especialización productiva y los países pueden complementar su propia producción con bienes importados. Un país puede requerir de la importación de ciertos alimentos que necesita para ofrecer una dieta variada y que no alcanza a producir eficientemente.

En el período previo a 1989 se desarrolló en Cuba una agricultura dependiente de maquinaria e insumos de origen importado. Cuando ocurre la caída del antiguo campo socialista y se pierden los vínculos comerciales con esos países, disminuyen de manera abrupta las importaciones necesarias para hacer funcionar el sector agropecuario cubano, así como las importaciones de alimentos directos para el consumo. Aun cuando se trató de sostener las producciones de bienes de primera necesidad, los aportes de la producción nacional y de las importaciones de alimentos se mantuvieron durante un período por debajo de los requerimientos nutricionales y ello se reflejó en problemas de salud, tales como la epidemia de neuritis y el incremento de los niños con bajo peso al nacer.

A partir de 1994 este panorama comienza a mejorar paulatinamente (Figura 1). En 1999 y 2001 se rebasan los niveles de provisión de alimentos en términos de energía y proteínas per cápita diarios recomendados por el Instituto de Nutrición e Higiene de los Alimentos (INHA-Ministerio de Salud Pública (MINSAP), 2008). En 2005 se logran alcanzar las recomendaciones referidas a las grasas.

Fuente: elaboración propia a partir de ONE (2002-2009), ONEI (2011, 2014 y 2018) e INHA-MINSAP (2008)

Figura 1. Consumo aparente de alimentos de la población cubana (per cápita diario).

Fuente: elaboración propia a partir de Marcos (1987), MEP (s. f.), ONE (2002-2009) y ONEI (2014 y 2018)

Figura 2. Contribución de las importaciones a la provisión de alimentos en Cuba (en términos de energía alimentaria y proteínas).

Según estimaciones propias, para el año 2007 la contribución de las importaciones a la provisión de energía se encontraba en un nivel similar al de la década del 50. La correspondiente a la proteína resultó mayor que la de los años 50 y también rebasó la de los 80. En años más recientes se observa una menor contribución de las importaciones gracias al incremento de la producción doméstica, pero también ocurre una contracción de los niveles de importación que no es totalmente compensada por la producción nacional. De ahí que los niveles de satisfacción de las recomendaciones nutricionales empeoren, en particular para las grasas y proteínas (Figura 1).

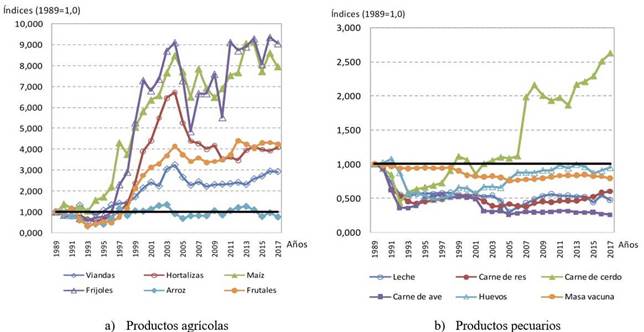

La producción de alimentos se ha dinamizado, pero algunos renglones no recuperan el nivel de finales de los 80 (Figura 3). Los déficits más importantes se ubican en la producción de arroz, que no logra despegar definitiva y establemente y que constituye el cereal más importante en la dieta del cubano. También hay retrasos considerables en las producciones de la ganadería vacuna. La producción de carne de ave se mantiene igualmente deprimida por su escasa competitividad, sobre todo después que se empieza a importar alimentos desde Estados Unidos en 2001.

En general, los alimentos que han mostrado mejor desempeño productivo son aquellos con ventas autorizadas en el mercado agropecuario (entre ellos viandas, hortalizas, frijoles, maíz, frutales y carne de cerdo), así como aquellos que han gozado de programas particulares para su fomento. En este último caso destacan las producciones de carne de cerdo y huevos, que fueron beneficiadas con apoyos especiales por ser actividades de respuesta productiva rápida y por disponer de tecnologías eficientes.

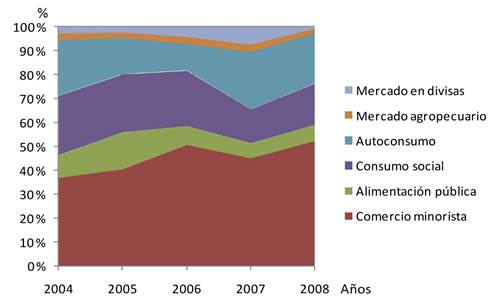

Otra cuestión relacionada con la alimentación en Cuba es la existencia de múltiples canales para la distribución (Figura 4) y el alto nivel de precios en los espacios de mercado a los que hay que concurrir para completar la canasta que se obtiene a través de fuentes subsidiadas.

Fuente: elaboración propia a partir de ONE (2002-2009).

Figura 4. Consumo aparente de energía alimentaria según fuentes de distribución.

Los alimentos a los que todos los cubanos tienen acceso a través del consumo racionado están comprendidos en el segmento del comercio minorista, que aportó como promedio unas 1 500 kcal per cápita diarias entre 2004 y 2008. De ellas corresponden a la distribución normada alrededor de 1 160 kcal. Este aporte resulta insuficiente si se le compara con la recomendación nutricional media para una población con las características de la cubana de 2 300 kcal por persona al día (INHA-MINSAP, 2008).

Existen otras fuentes igualmente subsidiadas -como el consumo social y la alimentación pública-, o que se valoran según su costo -el autoconsumo-,1a las que no todas las familias tienen acceso. En dependencia de los beneficios que se reciban de ese tipo de fuentes habrá que recurrir, en mayor o menor medida, a los espacios mercantiles y ello tiene un impacto decisivo en el nivel y la composición del gasto en alimentos.

Para ilustrar tal situación se han estimado los gastos en alimentación per cápita en 2016. Con este fin se utilizó la distribución de alimentos por canales correspondiente al año 2008 contenida en ONE (2009)2 y su composición según tipo de fuente, subsidiada o no. En la estimación del completamiento del gasto en alimentos en los espacios mercantiles se han aplicado los precios vigentes en los mercados agropecuarios y recaudadores de divisas. El referido completamiento se refiere a la cantidad de alimentos que hay que adquirir más allá de las fuentes subsidiadas para llegar al consumo aparente de alimentos en términos de energía estimado para 2016 (de unas 3 100 kcal per cápita diarias). Dichas compras se realizan en los mercados agropecuarios para el caso de productos como arroz, frijoles, viandas, hortalizas, frutas y carnes de cerdo y pollo y en los mercados en divisas para la leche y el aceite vegetal.

El acceso a alguna otra fuente subsidiada, en adición a la asignación racionada, resulta determinante en el nivel de gasto en alimentación (Figura 5). Las fuentes subsidiadas representan entre el 10 y el 36 % de tal gasto, mientras que las adquisiciones en el mercado entre el 64 y el 90 % para el caso de núcleos familiares urbanos que, por lo general, no acceden al autoconsumo (solo se consideran beneficios de consumo social y alimentación pública).

Fuente: elaboración propia a partir de Anaya y García (2009) y ONEI (2018).

Figura 5. Gasto en alimentos y su composición según acceso a fuentes subsidiadas correspondiente a 2016.

Contrastan también los precios a través de los canales con subsidio (racionado, consumo social, alimentación pública) o a precios equivalentes al costo (autoconsumo) con los correspondientes a los espacios mercantiles (mercado agropecuario, ventas en divisas y mercado informal).

Estimados anteriores del gasto en alimentos de la población cubana urbana los situaban en una proporción de 62 a 75 % de los gastos totales para consumo (Anaya y García, 2006). Ferriol et al. (2004) informaban que los correspondientes a la población de La Habana en 2001 representaban el 66,3 % de los gastos totales. Para 2016 se estima su participación entre 40 y 51 % y no porque se hayan abaratado los alimentos, sino por el crecimiento del gasto en bienes de consumo que son igualmente esenciales, como los productos de aseo y limpieza (que salen definitivamente de la distribución racionada y deben ser adquiridos en los mercados industriales o recaudadores de divisas), ropa (que debe ser adquirida en el mercado recaudador de divisas), servicios de transporte (ahora con alternativas con mayor precio) y electricidad. Tal dedicación de ingresos a la compra de alimentos es característica de economías con escaso nivel de desarrollo y representa una situación de tensión para la familia cubana.

La persistencia de altos precios en los espacios de mercado vigentes para los alimentos se relaciona con el carácter imperfecto de los mismos y con la brecha existente entre las dinámicas de oferta y demanda. Por ejemplo, en los mercados agropecuarios permanecen limitaciones que restringen la competencia y su potencial eficiencia. Entre ellas se puede mencionar la marginalidad de la oferta (dadas las reglas de acceso al mismo por parte de los concurrentes, la falta de mercados de insumos para poder ampliar la producción y la oferta y también por la descapitalización del sector productor de alimentos), así como la colusión tácita entre los agentes de este mercado (a causa de sus propias reglas de acceso y de la escasez de servicios de transporte para esta carga).

Desde la oferta, pueden referirse como obstáculos a una mejor dinámica productiva las diferentes reglas del juego para las formas productivas que se desenvuelven en el sector. Desde la demanda, son limitaciones el crecimiento más acelerado de la de los negocios privados y cooperativos en el sector de la gastronomía, sin un mercado mayorista donde aprovisionarse, por lo que concurren al minorista y compiten por los productos que allí se ofrecen con el resto de la población.

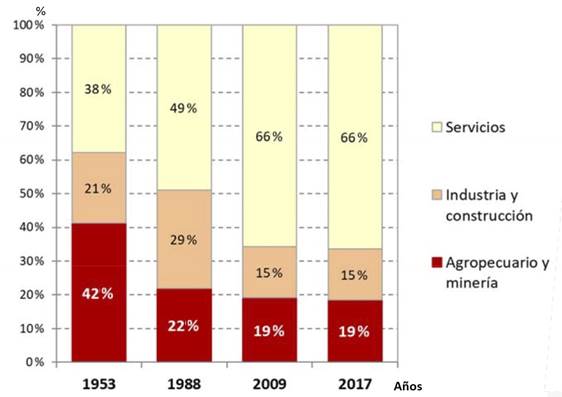

Sobre la posibilidad del sector agropecuario de liberar fuerza de trabajo para el desarrollo de otros sectores de la producción y los servicios en Cuba, hay que señalar que durante los años posteriores a 1959 se estableció una importante competencia entre la actividad agropecuaria y las de la industria y los servicios por fuerza de trabajo. El acceso universal a la educación y la ampliación de la oferta de empleo más allá de la agricultura posibilitó que los jóvenes de zonas rurales pudieran emplearse en otros tipos de labores.

Fernández (2002, p. 77) apuntaba que durante el período posterior a 1959 se mantuvo casi invariable la fuerza de trabajo por hectárea. La introducción de maquinaria y equipos, en una apuesta por humanizar el rudo trabajo en este sector, pero también por conseguir economías de escala, no tuvo los resultados esperados en términos de lograr una mayor productividad por trabajador. Así, la participación de los ocupados en el sector agropecuario se ha mantenido cercana a una quinta parte del total de ocupados en la economía (Figura 6) y la productividad de estos empleados ha sido baja.

Fuente: elaboración propia a partir de Fernández (2002) y ONEI (2011 y 2018).

Figura 6. Estructura del empleo en Cuba por tipo de actividad económica.

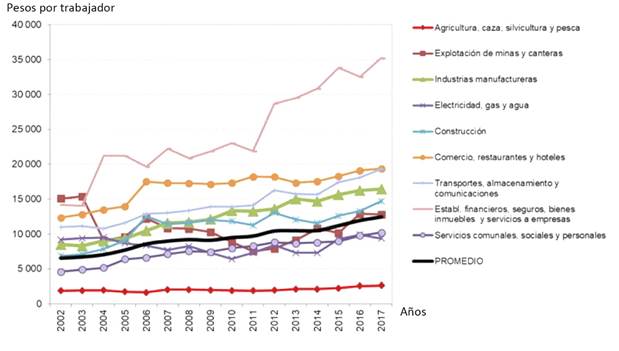

Las diferencias de productividad entre el sector agropecuario cubano y el resto de las actividades económicas del país permiten afirmar que el sector, lejos de contribuir al desarrollo económico de Cuba, se ha convertido en una de sus principales dificultades (Figura 7).

Fuente: elaboraciónpropia a partir de ONE (2006) y ONEI (2011, 2014 y 2018).

Figura 7. Productividad del trabajo3 en Cuba por sectores de actividad económica (2002-2017).

Estas diferencias de productividad entre actividades económicas pueden responder, en parte, a las importantes distorsiones de precios presentes en nuestra economía -principalmente de los productos agrícolas y de algunos pecuarios-, en dependencia de si se realizan a través de un mercado formal o informal. La mayor parte de la producción del sector agropecuario se realiza a través de los mercados formales y a precios oficiales, que eran sustancialmente menores que los que regían en los mercados agropecuarios (considerados entre los informales) hasta 2007. A partir de ese año se implementaron incrementos de precios en la búsqueda de una convergencia de precios entre ambos mercados, en pos de un mayor estímulo al sector.

Pero la productividad agropecuaria cubana no solo resulta baja con relación a la correspondiente a otros sectores de la producción de bienes y servicios domésticos. Cuando se contrasta con la de otros países con igual cantidad de empleados en la agricultura por hectárea de superficie agrícola,4 resulta igualmente pobre (Figura 8).5

Fuente: elaboraciónpropia a partir de Banco de Datos de la Organización de la Naciones Unidas para la Alimentación y la Agricultura (FAOSTAT) (2019) y Banco Mundial (2019).

Figura 8. Comparación de productividad agropecuaria y recursos para esta producción por unidad de superficie agrícola (Cuba=1).

Y es que la fuerza de trabajo tiene que ser complementada adecuadamente con otros recursos para que pueda expresar todo su potencial de generación de riqueza. Cuando además de la productividad y de los índices de fuerza de trabajo relativos a indicadores de área se comparan algunos recursos dedicados a la actividad agropecuaria (igualmente por unidad de superficie agrícola), ese contraste ayuda a explicar la brecha de productividad entre Cuba y los países de referencia.

No se trata de volver a replicar el modelo «clásico»6 de desarrollo agropecuario introducido en las décadas del 70 y del 80 que permitiera una importante dinámica del sector, si bien a costa de un excesivo gasto y con un efecto perjudicial para el medio ambiente. Pero tampoco se puede soslayar que se requiere cierto grado de complementación entre los factores productivos para conseguir resultados competitivos en este sector.

Hay que encontrar un adecuado balance entre aplicación de recursos y resultados del sector agropecuario. Ya el país vivió una etapa anterior a 1989 en que, a pesar de una gran dedicación de recursos a su agricultura, no consiguió resultados coherentes con tal asignación. Ese balance lo deberá proporcionar un cambio radical en el modelo de gestión agropecuaria, que «a tenor con la mayor presencia de formas productivas no estatales [en el sector], […] deberá sustentarse en una utilización más efectiva de las relaciones monetario-mercantiles, delimitando las funciones estatales y las empresariales, a fin de promover una mayor autonomía de los productores, incrementar la eficiencia, así como posibilitar una gradual descentralización hacia los gobiernos locales» (Partido Comunista de Cuba (PCC), 2011, p. 26).

En los Lineamientos actualizados para el VII Congreso del PCC en 2016 el referido al modelo de gestión agropecuario se mantiene, aunque con un nuevo añadido concerniente al papel de la empresa estatal en el modelo: «Continuar transformando el modelo de gestión, en correspondencia con la mayor presencia de formas productivas no estatales, en el que la empresa estatal agropecuaria se constituya en el gestor principal del desarrollo tecnológico y de las estrategias de producción y comercialización. Utilizar de manera efectiva las relaciones monetario-mercantiles y consolidar la autonomía otorgada a los productores, para incrementar la eficiencia y la competitividad» (PCC, 2017, p. 28).Anaya y García (2017, pp. 70-71) reflexionaban con relación a esta nueva función prevista para la empresa estatal: «Tiene un espíritu más estratégico, [y por ende] precisará una trasformación profunda que permita una articulación virtuosa para todos, en la cual la empresa estatal deje de percibirse por los actores productivos como un obstáculo a su desarrollo». Es necesario que la empresa estatal facilite los procesos productivos en el agro, pero para eso el cambio cultural que se precisa es verdaderamente radical.

Sin la premisa del cambio en el modelo de gestión se corre el riesgo de repetir la historia protagonizada por el sector agropecuario cubano en la década del 80 (Fernández, 2002, pp. 116-122 y García, 2004, pp. 88-95). La realidad es que no ha logrado recuperarse del choque de inicios de los 90. Mientras la economía cubana ya desde 2005 rebasó el nivel del PIB de 1989, el sector agropecuario en 2017 no superaba el 68 % del valor agregado que generaba en aquel año.

La dinámica general del sector agropecuario en los años posteriores a 1993-1994, cuando se realizó el primer grupo de reformas, fue creciente hasta 2000. De haber persistido la transformación del sector iniciada en 1993 y haber conseguido ritmos de crecimiento similares al obtenido como promedio entre 1994 y 1999 en los años subsiguientes, para 2016 ya se hubiera recuperado (Figura 9). El hecho de no haber continuado con el proceso de transformación ni complementado las medidas iniciales con otras que garantizaran un mejor aprovechamiento de las oportunidades en los mercados externo e interno significó un estancamiento y hasta retroceso del sector. Es en 2007 que comienza un nuevo movimiento por rescatar el sector de esta inercia y aunque la dinámica conseguida entre 2006 y 2017 representa un crecimiento promedio anual de 2,7 %, es todavía inferior al 3,7 % logrado entre 1994 y 1999.

Fuente: elaboración propia a partir de ONE (1998 y 2006), ONEI (2011, 2014 y 2018).

Figura 9. Evolución del valor agregado agropecuario y su proyección.7

Después de lo analizado en esta sección puede afirmarse que el sector agropecuario cubano cumple pobremente las funciones vinculadas al desarrollo económico del país. Con el comportamiento previamente descrito el sector no puede contribuir como se necesita al crecimiento ni al desarrollo económico en Cuba. A la función relativa al aporte de divisas de este sector a la economía se dedica la próxima sección.

2. SECTOR AGROPECUARIO Y SECTOR EXTERNO EN CUBA: SU INTERRELACIÓN

El histórico desempeño exportador del agro cubano previo a 1989 se ha desplomado por la pérdida de la agroindustria azucarera, que fuera por muchos años la locomotora de la economía cubana. En su conjunto, el valor de las exportaciones de agroproductos representa menos de la cuarta parte del generado en 1989 (Figura 10a). Sin embargo, las dinámicas de las exportaciones azucareras y no azucareras resultan divergentes si se contrasta la recuperación de las exportaciones no azucareras con la depresión de las que dependen del azúcar (Figura 10b).

Figura 10a. Comercio exterior agropecuario en Cuba: agroexportaciones, agroimportaciones y balance agropecuario externo

Figura 10b. Comercio exterior agropecuario en Cuba: agroexportaciones azucareras y no azucareras.

La cartera de agroexportaciones cubanas es reducida y todavía liderada por el azúcar, a la que siguen los productos del tabaco, las bebidas alcohólicas (fundamentalmente ron, también relacionado con la industria azucarera), los productos de la pesca y otros rubros no tradicionales en menor cuantía. Se precisa expandir la oferta y ello requiere la articulación de una verdadera política de promoción de exportaciones.

Entre 1989 y 2017 las importaciones de productos agropecuarios se multiplican 1,7 veces como resultado combinado de la incapacidad del sector para proveer los alimentos necesarios para consumo animal y humano y también de la tendencia ascendente de los precios internacionales, sobre todo entre 1999 y 2013. El sector agropecuario cubano aporta aproximadamente el 60 % de las calorías y el 45 % de las proteínas totales diarias que consume la población, mientras la satisfacción del resto de las necesidades alimentarias queda sujeta a dichas importaciones.

Dentro de los rubros que importa el país actualmente se encuentran el arroz, los frijoles, los aceites comestibles, las carnes, los pescados, el trigo y otros cereales, la leche, las frutas, las hortalizas y la proteína para alimento animal. Varios de estos rubros se adquieren para cumplir con la asignación de alimentos racionados que el Estado distribuye a toda la población, así como la correspondiente al consumo social. La permanencia del consumo normado, aunque menguado con relación a épocas anteriores, constituye una camisa de fuerza que obliga al país a incurrir en gastos significativos anualmente para cumplir con este compromiso que ha honrado aun en medio de las mayores restricciones financieras.

Existen estudios que demuestran la posibilidad de sustituir algunas importaciones como el arroz, los frijoles, la leche y las grasas comestibles (García, 2009 y García et al., 2010). Para conseguir tal propósito es necesario permitir a los productores el acceso a la combinación de factores que más se ajuste a sus condiciones, la concesión de cierta capacidad de compra de insumos en divisas y la creación de una red de proveedores de insumos que deberá realizar los estudios de demanda necesarios para adecuarse a las necesidades de los productores, entre otras acciones.

Las importaciones de alimentos constituyen alrededor de un 17 % de las importaciones cubanas totales como promedio entre 2007 y 2017, cifra que oscila en años más recientes alrededor de los 2 000 millones de dólares estadounidenses anuales, buena parte de los cuales pudiera destinarse justamente al propósito de conseguir una mejor dotación de insumos para el sector agropecuario cubano. Obviamente, no sin antes modificar el actual sistema de gestión de este sector.

La realidad descrita hasta aquí es el sustento de que en los lineamientos correspondientes a la política agroindustrial se enfatice en la necesidad de estructurar la actividad en cadenas productivas. Ello permitiría la sustitución de importaciones y la promoción de exportaciones en Cuba y lograr un mayor aporte del sector a la balanza de pagos del país.

La sustitución de importaciones es, sin dudas, una política clave sobre todo en aras de satisfacer determinados espacios de demanda que se cubren en gran medida a partir de importaciones, por ejemplo, la del sector turístico. La autorización de las ventas directas de campesinos privados y cooperativas a instalaciones de ese sector se implementó en pos de conseguir un mayor abastecimiento a partir de producciones nacionales. Sin embargo, tropieza con varios obstáculos, entre ellos la articulación de las cadenas de valor domésticas que permiten la satisfacción de esta demanda y la existencia de disposiciones administrativas para la manera en que tienen lugar las transacciones entre las partes. Por ejemplo, algunas formas productivas tienen que comercializar a través de la empresa estatal a la que se vinculan ya que no tienen cuentas en pesos cubanos convertibles (CUC).

Pero la expansión de la oferta exportable pasa no solo por los encadenamientos internos, sino por la necesaria inserción del país en cadenas globales de valor si se desea realmente penetrar los mercados externos y conseguir un posicionamiento estable en ellos.

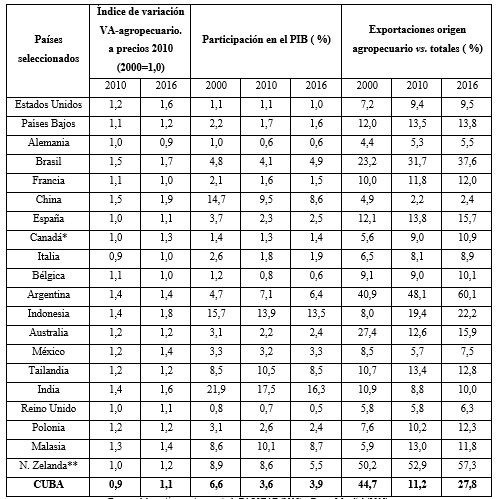

Las estadísticas de la economía y el comercio internacionales demuestran que, si bien muchas naciones desarrolladas y subdesarrolladas exhiben un aporte del sector agropecuario similar o inferior que el de Cuba a su PIB, esto no significa que la situación sea comparable. A pesar de la tendencia declinante de la participación del sector agropecuario en la estructura del producto, este no ha cesado de crecer y el comercio de origen agropecuario representa todavía una parte bien significativa de su comercio total (Tabla 1).

Tabla 1. Importancia del sector agropecuario en la economía y en el comercio para países seleccionados

Fuente: elaboración propia a partir de FAOSTAT (2019) y Banco Mundial (2019).

*En el caso de Canadá se toma 2007 como año de referencia para la dinámica del PIB ya que es el primer año para el que aparecen datos sobre VAA constante en las series del Banco Mundial. El dato de la participación del VAA en el PIB que aparece en la columna del 2000 en realidad corresponde a 2007 y el de la columna del 2016, a 2014, que son los años más lejano y más reciente para los que se reportan datos sobre este indicador en las series del Banco Mundial.

**Para Nueva Zelanda el valor más reciente de participación del VAA en el PIB corresponde al año 2015.

La selección de países de la Tabla 1 no es arbitraria. Se trata de comparar a Cuba con los veinte mayores exportadores de productos agropecuarios del mundo en el año 2016 según las estadísticas de FAO. Estos países contribuyeron con el 72 % de las exportaciones mundiales de ese origen en el año de referencia. Entre ellos se ubican ocho países subdesarrollados que de conjunto dan cuenta del 23 % de las exportaciones mundiales de este tipo de productos. Tales países, justo por su condición menos aventajada en términos de desarrollo económico, presentan una mayor porción de su producto total generada por la agricultura. Lo notable de estas estadísticas es que la participación de las agroexportaciones en las exportaciones de bienes de esos países, en la inmensa mayoría de los casos, aventaja la participación del sector agropecuario en su PIB.

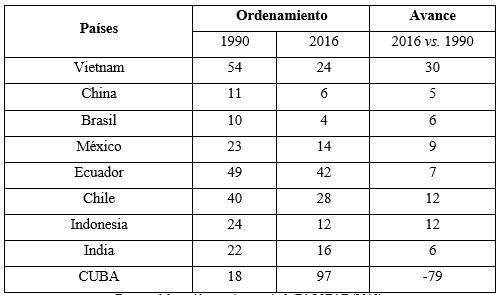

Las estadísticas igualmente demuestran que algunos países lograron convertir la tendencia al crecimiento de los precios de los productos agropecuarios entre finales de los 90 y hasta 2013 en una oportunidad para consolidar o ampliar su presencia en el mercado internacional de agroproductos. Entre los más destacados se encuentran Vietnam, Chile, Indonesia y México (Tabla 2).

Tabla 2. Ordenamiento* de países subdesarrollados seleccionados en las agroexportaciones mundiales

Fuente: elaboración propia a partir de FAOSTAT (2019).

*Se han ordenado los países para los que FAOSTAT ofrece información de forma descendente, en función del valor de sus agroexportaciones. Es decir, un menor orden significa una mejor posición.

Son países que aprovecharon el boom de precios para invertir en su producción agrícola, mejorar la agregación de valor con el fomento de toda la cadena agroindustrial e incrementar sus exportaciones de ese origen. Según la Comisión Económica para América Latina y el Caribe (CEPAL) (2012, p. 106), «la inversión es el eslabón que materializa los encadenamientos productivos y tecnológicos que se traducen en crecimiento». De esta manera, las agroexportaciones se convierten en una fuente de acumulación para el propio sector y para el resto de la economía, cerrándose así un círculo virtuoso de crecimiento.

La Figura 11 contrasta la dinámica de la formación bruta de capital fijo a precios constantes de 2005 en la agricultura cubana con la de los países de la selección de la Tabla 2 para el período 1990-2015. Es obvio que en la mayoría de ellos crece o se mantiene el capital invertido en su sector agropecuario. Entre estos países destacan los casos de China, donde la formación bruta de capital fijo se multiplica por casi 14 veces entre 1990 y 2015; India, donde más que se cuadruplica y Chile y Vietnam, donde más que se triplica.

Fuente: elaboración propia a partir de FAOSTAT (2019).

Figura 11. Dinámica de la formación bruta de capital fijo en el sector agropecuario (1990-2015).

Del contraste de la información para Cuba con la correspondiente a los países examinados en las Tablas 1 y 2 y la Figura 11 se puede concluir que:

- El país marchó a contracorriente durante buena parte del trayecto analizado: el sector agropecuario disminuyó su participación en el PIB, pero no por más lento crecimiento que los otros sectores.

- Las agroexportaciones disminuyeron igualmente y también el volumen de inversión en el sector, aun en un contexto de mejoría en los precios internacionales de commodities agrícolas.

- El país perdió posicionamiento entre los agroexportadores mundiales.

- Después de 2010 se revela una mejor dinámica, pero todavía insuficiente en comparación con las necesidades del país y con reservas para poder mejorar.

CONCLUSIONES

Lo más doloroso de los problemas referidos en las anteriores secciones es que no se trata de nuevas revelaciones. Son múltiples los estudios que desde hace mucho tiempo constatan tal situación. Por ejemplo, González (1997), en su trabajo sobre modelos económicos socialistas y los retos del nuevo modelo económico cubano que empezó a delinearse a partir de 1990, ubicó a la «respuesta del sector agropecuario» entre estos últimos. Ya desde aquel momento evidenciaba que «este sector primario, lejos de brindar un excedente en divisas para el desarrollo de otras actividades, requiere por el contrario del aporte de otros sectores, simplemente para cumplir la tarea de alimentar a la población» (p. 26). En ese trabajo aludía al «bajo nivel de efectividad económica del sector agropecuario-cañero» y al hecho de que «un sistema productivo de estas características solo es posible regularlo con eficiencia por medio de la aplicación de métodos monetario-mercantiles» (p. 27). Hacía variadas sugerencias sobre cómo transitar hacia ese estadio de regulación. Un elemento central para ello era la reestructuración del sistema de precios agrícolas y de sus insumos, que deberían tender a precios de oferta y demanda y reflejar una tasa de cambio económicamente fundamentada, así como la eliminación de regulaciones administrativas y su sustitución por mecanismos económicos.

Muchas otras investigaciones han abordado la temática agropecuaria y contienen sugerencias sobre cómo enfocar su ulterior transformación y desarrollo, entre ellas González et al. (2002), González et al. (2004), Nova (2014), García y Anaya (2015, 2017) y Bu et al. (2017).

Y es que, definitivamente, lograr una creciente dinámica de la productividad agropecuaria es vital para cualquier economía, pues es el aumento de la productividad lo que permitirá a tal sector cumplir con sus funciones en pos del desarrollo económico. Es un objetivo que puede alcanzarse a través de la inversión en tecnología, pero esta única medida no garantiza el éxito en ese propósito. Los incentivos y condiciones de rentabilidad que se crean a través de las políticas macroeconómicas son igualmente importantes para conseguir una adecuada respuesta del sector agropecuario. Por eso, la solución de este asunto pasa por la implementación combinada de políticas específicas para el sector agropecuario, otras políticas económicas relevantes (fiscal, monetaria, cambiaria, de definición de derechos de propiedad, de investigación y transferencia tecnológica, de precios e ingresos, comercial, entre otras) y de cambios institucionales coherentes con el nuevo contexto a partir de 1990 como vías para permitir que el sector agropecuario cubano cumpla sus funciones relacionadas con el desarrollo económico del país.

En Anaya y García (2017) y también en Bu et al. (2017) se proponen acciones para afrontar las dificultades que enfrenta el sector agropecuario en el cumplimiento de sus funciones básicas y lograr de sus actores un mayor aporte a la productividad y con ello a la competitividad. Hay que insistir en la transformación del sector agropecuario y de su entorno de modo que se propicie, cuando menos, que cumpla con su primerísima función de cara al desarrollo económico.

REFERENCIAS BIBLIOGRÁFICAS

Anaya, B. y A. García (2006): «Política social en Cuba, nuevo enfoque y programas recientes», Centro de Estudios de la Economía Cubana, Publicaciones 2006-2007 (CD-ROM), Centro de Estudios de la Economía Cubana, La Habana. [ Links ]

Anaya, B. y A. García(2009): «Desarrollo social en Cuba tras 50 años de Revolución: una visión desde la economía», XX Aniversario del CEEC, Seminario sobre Economía y Gerencia Empresarial en Cuba (CD-ROM), La Habana. [ Links ]

Anaya, B. y A. García(2015): «Dinamismo del sector agropecuario: condición necesaria para el desarrollo cubano», en Economía y Desarrollo, año XLVI, vol. 153, número especial de 2015, pp. 159-177. [ Links ]

Anaya, B. y A. García (2017): «El sector agropecuario cubano en la actualización», en R. Torres y D. Echevarría (comps.): Miradas a la economía cubana. Un acercamiento a la «actualización» seis años después, Ruth Casa Editorial, La Habana, pp. 69-77. [ Links ]

Banco de Datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAOSTAT) (2019): ˂Banco de Datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAOSTAT) (2019): ˂http://www.fao.org/faostat/es/#data ˃ [27-28/02/2019] [02-06/03/2019]. [ Links ]

Banco Mundial (2019): ˂Banco Mundial (2019): ˂http://databank.worldbank.org/data ˃ [27-28/02/2019] [02-06/03/2019]. [ Links ]

Bu, A.; L. Robaina y G. Betancourt(2017): «10. Las transformaciones en el sector agroalimentario cubano. La planificación e institucionalidad», en VV. AA., Economía cubana: desafíos para su desarrollo, Instituto Nacional de Investigaciones Económicas, La Habana, pp. 208-238. [ Links ]

Comité Estatal de Estadísticas (CEE) (1991): «Anuario estadístico de Cuba 1989», La Habana. [ Links ]

Comisión Económica para América Latina y el Caribe (CEPAL) (2012): «Cambio estructural para la igualdad, una visión integrada de desarrollo», ˂Comisión Económica para América Latina y el Caribe (CEPAL) (2012): «Cambio estructural para la igualdad, una visión integrada de desarrollo», ˂http://www.cepal.org/pses34/noticias/.../4/.../2012-ses-34-cambio_estructural.pdf ˃ [23/04/2014]. [ Links ]

Fernández, P. (2002): «El sector agropecuario en Cuba: evolución y perspectivas», en Cuba: el sector agropecuario y las políticas agrícolas ante los nuevos retos, Instituto Nacional de Investigaciones Económicas, Montevideo. [ Links ]

Ferriol, Á.; M. Ramos y L. Añé (2004): «Reforma económica y población en riesgo en Ciudad de La Habana», reporte de investigación correspondiente al «Programa efectos sociales de las medidas de ajuste económico sobre la ciudad. Diagnósticos y perspectivas», INIE-CEPDE-ONE, La Habana. [ Links ]

García, A. (2004): «El sector agropecuario cubano: cambios en su paradigma de desarrollo», en 15 Años del Centro de Estudios de la Economía Cubana, Editorial Félix Varela, La Habana, pp. 79-111. [ Links ]

García, A. (2009): «Sustitución de importaciones de alimentos en Cuba, una década después», XX Aniversario del CEEC, Seminario sobre economía y gerencia empresarial en Cuba (CD-ROM), Centro de Estudios de la Economía Cubana, La Habana . [ Links ]

García, A.; R. Barrios y L. Robaina (2010): «La sustitución de importaciones de alimentos en Cuba: una aproximación al caso de las grasas comestibles», Seminario Anual sobre Economía Cubana y Gerencia Empresarial (CD-ROM), CEEC, La Habana. [ Links ]

González, A.(1997): «Economía y sociedad: los retos del modelo económico», en Cuba: Investigación Económica, n.o 3-4, julio-diciembre, La Habana, pp. 1-55. [ Links ]

González, A.; R.Aguilar , P.Fernández, A.García, J. Dresdner y T. Tristá (2002): Cuba: el sector agropecuario y las políticas agrícolas ante los nuevos retos , Instituto Nacional de Investigaciones Económicas, ISBN 959-7160-16-1, Uruguay. [ Links ]

González, A.; P.Fernández , A.Bu, C.Polanco, R.Aguilar, J. Dresdner y R. Tansini (2004): La ganadería en Cuba: desempeño y desafíos, Instituto Nacional de Investigaciones Económicas, ISBN 959-7160-16-1, Uruguay. [ Links ]

Instituto Nacional de Higiene de los Alimentos (INHA-MINSAP) (2008): «Recomendaciones nutricionales para la población cubana, versión resumida», octubre 2008, La Habana. [ Links ]

Marcos, M.(1987): «Algunos aspectos de las condiciones de vida del cubano antes del triunfo de la Revolución», en Demanda, año 9, n.o 2, pp. 31-79. [ Links ]

Ministerio de Economía y Planificación (MEP) (s. f.): «Consumo de alimentos en Cuba», Dirección de Desarrollo Social, La Habana. [ Links ]

Nova, A. (2014): El modelo agrícola cubano y los lineamientos de la política económica y social en Cuba, Editorial de Ciencias Sociales, La Habana, pp. 54-70, 76-95, 99-131, 168-187. [ Links ]

Oficina Nacional de Estadísticas (ONE) (1998): «Anuario estadístico de Cuba 1996», La Habana. [ Links ]

ONE (2002-2009): «Consumo de alimentos 2001-2008», La Habana. [ Links ]

ONE (2006): «Anuario estadístico de Cuba 2005», La Habana. [ Links ]

Oficina Nacional de Estadísticas e Información (ONEI) (2011): «Anuario estadístico de Cuba 2010», La Habana. [ Links ]

ONEI (2014): «Anuario estadístico de Cuba 2013», La Habana. [ Links ]

ONEI (2018): «Anuario estadístico de Cuba 2017», La Habana. [ Links ]

Oppenheimer, S. (2001): «Alternative Agriculture in Cuba», en American Entomologist, Winter, pp. 216-227. [ Links ]

PCC (2011): «Lineamientos de la Política Económica y Social del Partido y la Revolución», VI Congreso del Partido Comunista de Cuba, La Habana. [ Links ]

PCC (2017): «Documentos del VII Congreso del Partido», La Habana, junio 2017. [ Links ]

Timmer, C. P. (2002): «Agriculture and Economic Development», en B.Gardner y G. Rauser (eds.), Handbook of Agricultural Economics, t. 2, capítulo 29, Elsevier, North-Holland, pp. 1487-1546. [ Links ]

NOTAS ACLARATORIAS

1El consumo social comprende el consumo de alimentos que se realiza en instituciones públicas como escuelas, hospitales, asilos de ancianos, instalaciones deportivas y otras entregas de ese tipo. La alimentación pública comprende las ventas de alimentos a través de la red gastronómica, así como las ventas gastronómicas que se realizan a la población como actividad secundaria fuera de esta red y las ventas en comedores obreros y merenderos. El autoconsumo se refiere a la producción para el consumo propio por las entidades productoras, destinada a abastecer los comedores de los trabajadores y socios, en los casos de las empresas y cooperativas que prestan ese servicio; y la producción que se destina para el consumo de la familia en el caso del sector privado.

2Este es el último reporte disponible sobre consumo de alimentos producido por la ONEI, que aporta valiosa información al respecto.

3Se ha calculado el indicador de productividad del trabajo como valor agregado por ocupado.

4La definición de FAO para superficie agrícola comprende: a) tierra de labranza; b) cultivos permanentes; y c) pastos permanentes. Como indicador de productividad se ha tomado el valor agregado agropecuario por trabajador en dólares estadounidenses (USD) constantes de 2010, según la base World Development Indicators (WDI) del Banco Mundial.

5Las comparaciones internacionales son complicadas, pero Cuba se desenvuelve en ese contexto y es en ese ambiente que tiene que competir y medir sistemáticamente su desempeño. Por esa razón y por la convicción de que es la fuerza de trabajo la fuerza productiva fundamental, se realiza esta comparación solo entre Cuba y aquellos países que tienen similares índices de empleados en la agricultura por hectárea de superficie agrícola. Las consultas se han realizado entre el 27 y el 28 de febrero de 2019. Se han tomado los datos correspondientes al 2014 para realizar la comparación, porque es el año más cercano del que se tiene información para todos los indicadores estudiados.

6También conocido como modelo convencional o de altos insumos y capital (Oppenheimer, 2001, p. 218)

7La proyección asume que se hubiera mantenido a partir de 2000 el ritmo de incremento promedio anual (RIPA) que se logró en el período 1994-1999.

No hay comentarios:

Publicar un comentario