Introducción

Los vehículos de organización económica prevalecientes en las epropietario único, la sociedad con responsabilidad limitada, la sociedad anónima, la cooperativa y la asociación de individuos o empresas. Cada uno aborda necesidades particulares según el tipo de actividad económica de que se trate y las dimensiones del negocio.[1]A continuación se hace una breve descripción de cada uno, de acuerdo a como funcionan en las economías de mercado.

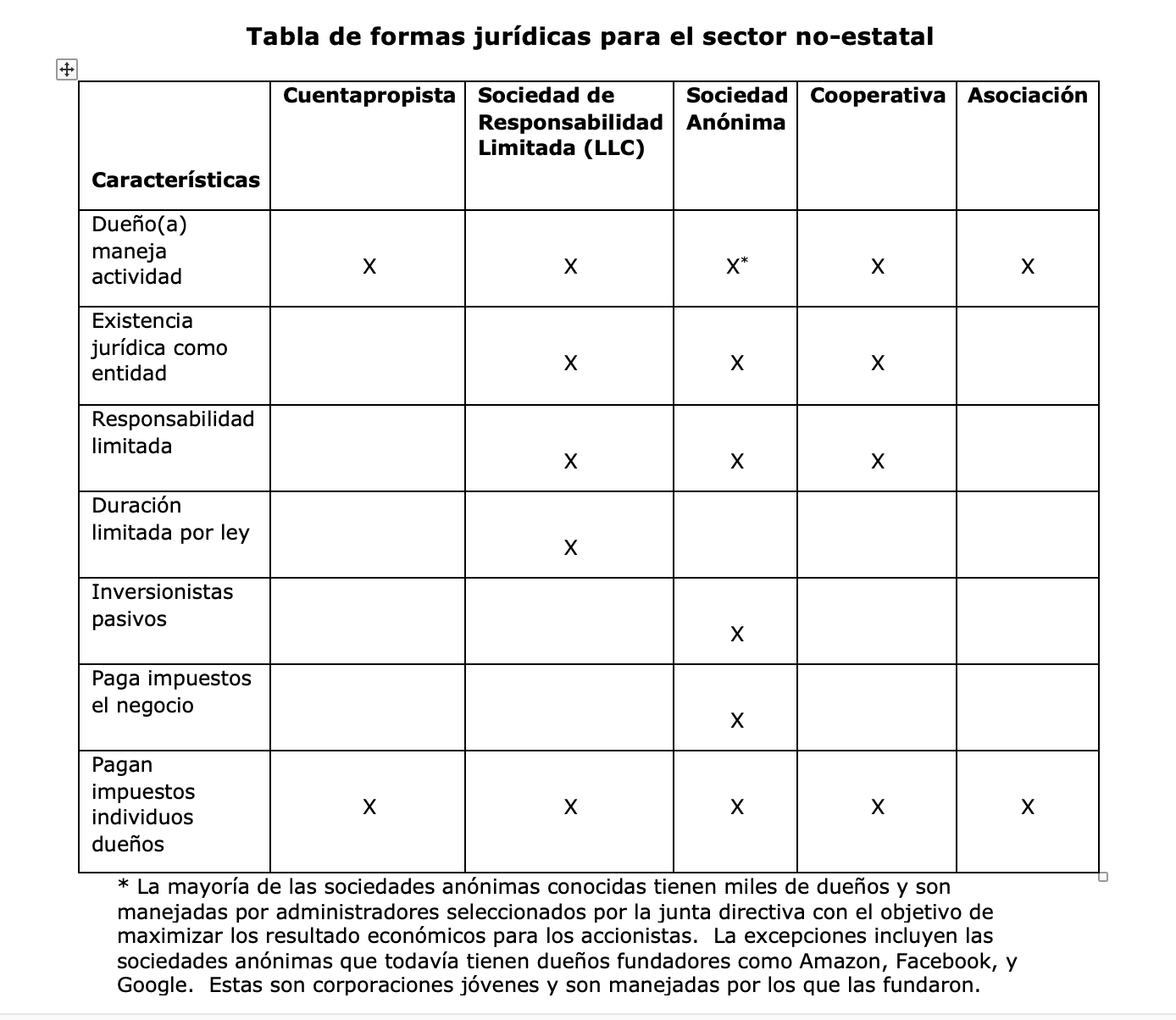

El propietario único o cuentapropista

El trabajador por cuenta propia (“cuentapropista”) es un individuo dueño (o dueña) de un negocio que:

- Maneja su propio negocio y tiene única responsabilidad en su éxito o fracaso.

- Decide cuándo y cómo hacer su trabajo.

- Contrata a otras personas con sus propios fondos para ayudarlo a desarrollar el negocio.

- Le provee a sus empleados los instrumentos necesarios para hacer el trabajo.

El derecho de propiedad que existe en un negocio tiene dos elementos: posesión y administración.

Como persona en posesión del negocio, el cuentapropista (no sus empleados) tiene la responsabilidad por las deudas, sean créditos bancarios, obligaciones impositivas al Estado sobre los ingresos de la empresa, obligaciones frente a sus proveedores, obligaciones impuestas por la ley a sus empleados (salarios y beneficios) u otros (daños que le pueda causar a otros en la operación de su negocio).

El cuentapropista no forma una entidad con existencia jurídica independiente. Por consiguiente, a la hora de cumplir sus obligaciones no puede limitar la responsabilidad al valor y los bienes de la empresa. En su lugar, pone en riesgo todos sus bienes personales aun cuando no tengan nada que ver con el negocio, como su casa, su auto o todos sus ahorros.

Para pagar impuestos al cuentapropista generalmente se le permite hacer un cálculo de las utilidades netas de su negocio; esto es, ingresos totales menos gastos demostrables con comprobantes de compra. Estas utilidades netas se suman a otros tipos de ingreso que haya podido tener --por ejemplo, una persona que es asalariada por el día y cuentapropista por la noche--, la venta o renta de algún bien no asociado al negocio, remesas, ingresos de seguridad social, etc. A la suma total de todos los ingresos se aplica la escala impositiva de los ingresos personales.

La Sociedad de Responsabilidad Limitada

La sociedad de responsabilidad limitada (L.L.C.) es una criatura de la ley de las últimas décadas que se desarrolla para darle a los emprendedores la posibilidad de limitar su responsabilidad legal al valor y los bienes del negocio.[2]

La L.L.C. es la forma en que se organiza cualquier actividad económica de pequeña o mediana escala, ya sean servicios personales, de gastronomía, alojamiento y transportación y otros que hoy en día desarrollan los cuentapropistas cubanos. Tiene las siguientes características:

- Existencia jurídica como entidad separada de sus dueños y empleados.

- El derecho a posesión se refleja en intereses (acciones) que emiten a sus miembros y que permiten que se divida la posesión entre un número modesto de personas y entidades.

- La responsabilidad se limita a los bienes de la entidad, no a los bienes de sus miembros y empleados.

- Su duración es limitada por ley, generalmente a un período de no más de seis décadas.

- Los intereses de los miembros en general se pueden comprar y vender solo entre personas que participan en el negocio; y

- El Estado no le cobra impuestos a la entidad sino a sus miembros.

La diferencia fundamental de la L.L.C. respecto al cuentapropista consiste en que sí tiene existencia jurídica independiente a su propietario, lo cual se hace efectivo a la hora de pagar las obligaciones de deudas. Sin embargo, en el caso de los impuestos la L.L.C. funciona como los cuentapropistas: no se pagan impuestos independientes por las utilidades del negocio, sino que estas se consideran parte de los ingresos personales. Ello se explica mejor a continuación.

Comúnmente, el Estado participa en la actividad económica del sector no estatal cobrándole impuestos a todo negocio con existencia jurídica como entidad. Además, se los cobra a todos los individuos sobre todas las fuentes de ingresos personales, incluyendo los que puedan recibir del negocio organizado como entidad jurídica separada.[3]

Como resultado, antes de que se creara la L.L.C., si los dueños de un negocio querían limitar su responsabilidad legal tenían que organizarse como sociedad anónima y pagar un “doble impuesto”; es decir, primero la empresa pagaba impuestos sobre sus utilidades netas y luego el propietario tenía que añadir estas utilidades a sus otras fuentes de ingresos personales para pagar un segundo impuesto: el de los ingresos personales.

Durante las últimas cinco décadas emerge el uso de la L.L.C. con el objetivo de evitar el pago de “doble impuesto” en empresas de pequeña y mediana escala cuyo capital no se basa en las contribuciones de muchos inversionistas pasivos, y donde el dueño suele controlar la actividad. La L.L.C. es una entidad que el Estado considera tiene existencia jurídica separada de sus dueños y responsabilidad limitada en el pago de las obligaciones de deudas, pero en asuntos impositivos se le trata como un cuentapropista, cobrándole solo el impuesto a los miembros. La L.L.C. se diseña para darle al cuentapropista la posibilidad de operar su negocio limitando su responsabilidad.

La Sociedad Anónima

La sociedad anónima (S.A.) constituye la forma predominante que se emplea para organizar una actividad de mayor envergadura necesitada de infusiones de fondos de manera periódica. La S.A. está diseñada para tomar contribuciones de ahorros (capital) de muchos individuos que no van a participar en el negocio, que están dispuestos a tomar el riesgo de que otros lo manejen y solo quieren sacar provecho de los resultados de la actividad económica.

Las características de la sociedad anónima hacen que se preste para grandes proyectos económicos. Son las siguientes:

- El concepto de que tiene existencia jurídica como entidad separada de sus dueños y empleados.[4]

- El derecho a posesión se refleja en acciones que emite y que permiten dividir la posesión entre un gran numero de personas y entidades.[5]

- La responsabilidad se limita a los bienes de la entidad, no a sus accionistas, directores y empleados.

- Su duración no es limitada por ley.[6]

- Sus acciones se pueden comprar y vender de manera que permite la inversión pasiva de ahorros por los que no participan en el negocio; y

- Existe una separación entre posesión y control [7]de modo que los accionistas solo eligen los dirigentes, pero no controlan las operaciones de la sociedad.

Durante el último siglo la sociedad anónima ha sido la forma predominante a la hora de organizar un negocio a fin de obtener una escala mayor, atraer capital y expandir las actividades económicas. Casi sin excepción, las compañías multinacionales están organizadas como sociedades anónimas.

En este caso sí se aplican impuestos sobre las utilidades del negocio de forma separada a los impuestos sobre ingresos personales que deben pagar cada uno de los accionistas. Por lo general, la ley impone una tasa más baja sobre los retornos de inversiones de capital pasivo cómo incentivo para que los individuos tomen el riesgo de invertir sus ahorros en una actividad económica que no controlan.

Por lo regular, cuando las transnacionales invierten en un país y esperan que las actividades no generen utilidades netas durante los primeros años, hacen la inversión mediante una L.L.C. De esta manera pueden deducir las pérdidas de la nueva inversión de las ganancias de la entidad matriz. Cuando espera generar utilidades netas, la compañía matriz puede convertir la L.L.C. en una S.A. organizada en el país en donde invierte.

Lo anterior es particularmente importante para la transnacional que quiere hacer segundas inversiones en un país. Al convertir la L.L.C. en una S.A. no está, efectivamente, repatriando las utilidades netas y pagando impuestos en el país de la compañía matriz. En su lugar, deja las utilidades en el país en donde ha hecho la inversión y así acumula capital allí para las siguientes inversiones en ese país, pagando solo el impuesto local.

La organización de la L.L.C. y la S.A. Las leyes que definen lo que es una L.L.C. o una S.A. son casi iguales en todo el mundo. Normalmente son fáciles de organizar en cuestión de días o pocas semanas. La ley permite que las personas interesadas en formar una empresa seleccionen de un menú de opciones. Este proceso de formación es rápido: el organizador selecciona del menú y el certificado de incorporación (en el caso de la S.A.) o de organización (en el de la L.L.C.) solo incluye las opciones seleccionadas cuando el organizador tiene derecho a seleccionar entre dos o mas opciones. (La persona que revisa el documento solo debe confirmar que el organizador selecciono correctamente del menú y esto lo hace rápidamente.) El certificado es relativamente corto porque el resto de las disposiciones ya están proscritas por ley. El certificado en forma final se coloca en el registro mercantil y es público.

La cooperativa

Una de las formas de organizar actividades en la economía de mercado es la cooperativa, que puede organizarse de diferentes formas legales.[8] Las cooperativas cumplen varias funciones clave.

Quizás la mas conocida es la cooperativa cuyos trabajadores son dueños y productores de un bien, como la agrícola. A esta categoría también se incorporan los productores agrícolas que cosechan en su propiedad privada, pero comparten ciertos bienes --por ejemplo, productores de aceitunas que comparten el centro de producción de aceite de oliva. También incluyen, digamos, grupos de dueños individuales de ferreterías que la utilizan para comprar como consorcio al por mayor y para ellos revender al por menor en sus ferreterías.

En otras cooperativas los dueños son los consumidores de un bien que producen o manejan para sus miembros. Este grupo incluye empresas de servicios públicos --electricidad y agua, por ejemplo—a personas que viven en una determinada zona. Quizás la forma más común de este tipo de cooperativa sea el edificio de apartamentos. Los dueños tienen sus apartamentos individuales, pero comparten espacios comunes, manejan el mantenimiento y las reglas de convivencia.

Un tercer grupo son las cooperativas que proveen servicios solo a sus dueños/miembros. Estas incluyen organizaciones de crédito --típicamente asociadas a una institución como una universidad o entidad gubernamental-- o compañías de seguros que ofrecen pólizas de seguros solo a sus miembros. A fines de año distribuyen entre sus integrantes las ganancias que no necesitan para seguir operando.

La cooperativa, como la L.L.C., se ignora por el Estado al cobrar los impuestos. Como en Cuba, los miembros de la cooperativa solo pagan impuestos por las utilidades distribuidas. Pero la tasa de impuestos es la misma a la de todo otro individuo porque el impuesto al individuo sobre sus ingresos no distingue de cómo se generan esos impuestos.

La asociación

Cuando se juntan más de una persona en una actividad económica en la que están involucrados directamente en su operación, en la economía de mercado la ley la considera una asociación. Esta no tiene existencia jurídica independiente o responsabilidad limitada. Constituye la forma más popular de organizarse en el caso de abogados, contadores, consultores y otros profesionales. Como profesionales de todos modos no pueden limitar su responsabilidad legal en el ejercicio de su profesión, la asociación constituye una forma flexible para organizarse: permite la incorporación y salida de socios fácilmente. Se considera que cada cambio de composición de socios crea una nueva asociación, de manera que las asociaciones se reconstituyen constantemente. La ley de asociaciones se enfoca, sobre todo, en regular las relaciones económicas entre los socios.

En la asociación cada socio contribuye con capital para financiar las actividades y contribuye con su trabajo. Las ganancias se distribuyen entre los socios de acuerdo con el arreglo a que lleguen: cuánto trabajan, su nivel de pericia, y los ingresos que genera la asociación de los clientes que atrae el socio. El Estado no le cobra impuestos sobre los ingresos a la asociación, pero los socios tienen que pagar impuestos sobre todos los fondos que la asociación les pague en forma de distribuciones.

La asociación también constituye una de las formas que puede tomar el desempeño de un proyecto conjunto entre dos empresas. Asimismo, se emplea para proyectos inmobiliarios cuando hay más de un socio y no se espera que el proyecto dure muchos años.

Citas

[1] La corporación sin fines de lucro también juega un papel importante al organizar la actividad económica. Ejemplos: hospitales, universidades y la Cruz Roja. En contraste con las otras formas de organizaciones aquí descritas, la corporación sin fines de lucro no puede distribuir sus ganancias sino retenerlas para promover sus propósitos.

[2] Esta limitación de responsabilidad legal no excusa impuestos al Estado o salarios.

[3] En la mayoría de economías de mercado, el impuesto que le debe el individuo al Estado se basa en la cantidad de ingresos personales de acuerdo con una escala progresiva – a medida que uno tiene mayores ingresos, le paga un porcentaje mas alto de sus ganancias al Estado en impuestos. No importa de qué modo está organizada la actividad económica que le produce utilidades al individuo.

[4] Para la compañía multinacional, esta característica de entidad jurídica separada permite que se use para encajar sus operaciones en cada país donde opera.

[5] La sociedad anónima no limita el número de accionistas, y además permite la venta las acciones a cambio de otros bienes como propiedad intelectual y trabajo no compensado en efectivo. Muchas sociedades anónimas emiten acciones a sus trabajadores como parte de su compensación.

[6] Pero sí en caso de bancarrota o fusión con otra o por decisión de sus accionistas.

[7] Uno o más de los accionistas también pueden ser empleados o dirigentes.

[8] La forma que se escoge de organización puede ser una ley para cooperativas agrícolas, una sociedad anónima que emite acciones solamente a los miembros de la cooperativa o una L.L.C. La diferencia principal consiste en que las ganancias se dividen entre el grupo que la forma, sean productores agrícolas, un grupo de consumidores o dueños/miembros. Generalmente no tiene inversionistas pasivos.

Saira Pons Pérez es economista y analista de políticas públicas con mas de 10 años de experiencia como investigadora académica para el Centro de Estudios de la Economía Cubana (CEEC) de la Universidad de la Habana y el Ministerio de Economía y Planificación. Recibió su licenciatura, “cum laude”, en economía de la Universidad de la Habana y su maestría en políticas publicas de King’s College, London, Reino Unido. Ha impartido conferencias en diversas universidades cubanas y otras de prestigio internacional, como la Universidad de Harvard, City University of New York (CUNY) y la Universidad de Santiago de Chile. https://www.linkedin.com/in/saira-pons-2b70623a/

No hay comentarios:

Publicar un comentario